高管薪酬激励整合效应对企业技术创新的影响

2017-05-30曹方平

曹方平

摘 要:本文以我国上市高新技术企业近5年的高管薪酬与财务数据为样本,从企业技术创新中研发投入与专利产出角度出发,分别从高管总薪酬、股权与货币薪酬、持股所占比和薪酬结构来分析其与企业技术创新之间的关系,评价我国高管薪酬激励对企业创新能否起到整合效应。研究结果表明,高管薪酬在保证企业技术创新与发展的过程中起着十分重要的支撑作用,是企業获得市场竞争力与维持企业可持续发展的关键因素。

关键词:高管薪酬 技术创新 薪酬结构

中图分类号:F272.92 文献标识码:A 文章编号:2096-0298(2017)01(b)-081-03

1 文献综述

西方国家在高管薪酬对企业技术创新促进方面的研究起步较早,OSullivan(2000)始终支持此观点,通过其对苹果、IBM、思科等成功的高科技企业研究中发现,其创办者或CEO均具备很强的相关技术背景。徐宁等(2014)以我国创业板企业为研究样本,将高管薪酬结构分为竞争性与非竞争性,通过研究发现竞争性的高管薪酬结构对企业创新与业绩提高方面明显要高过非竞争性的高管薪酬结构。

2 研究设计

2.1 变量选取

随着我国企业管理水平整体的不断提升,以往高管隐性薪酬部分正逐渐正常化和透明化,所以本文在高管总体薪酬水平中只讨论股权薪酬与货币薪酬两部分,有必要通过这两者的影响情况进行具体分析来判断哪部分薪酬在企业技术创新中起到更为关键的作用,以及这两者不同分布结构所产生的整合效应对企业技术创新的整体影响。因此,在被解释变量中我们选择当年公司已获得专利数(POT)与新研发投入数(TRD)来体现企业技术创新总体水平;解释变量主要体现高管各项薪酬水平,包括货币薪酬(SAL)、持股比例(SMS)、薪酬结构以及总薪酬(TOS)4项;此外,为了避免无关因素对本研究的影响,需要对除自变量之外的因素加以控制,在本文中加入了公司规模(SCA)、产权性质(NAR)、资本结构(DAR)、盈利水平(ROE)、成长能力(GOI)及股权结构(EOD)6个控制变量来保证研究的可靠性。

2.2 模型设计

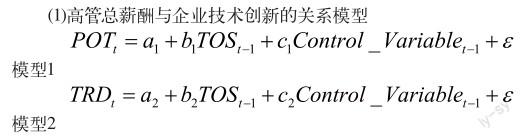

为分析各项解释变量与企业技术自主创新的关系,本文主要从技术创新的投入与产出角度来衡量企业的创新水平,并分别针对各解释变量设定模型进行回归分析,以便更确切的反映不同变量对企业创新的影响程度,模型设定如下所示:

式中Y为被解释变量,A/B等为解释变量,At-1为滞后一期变量,ε为随机扰动项,鉴于本文有两个被解释变量,因此在设计每一解释变量对被解释变量的模型时需要分别从专利的投入与产出两个方面考虑,其具体模型如下。

其中,模型各变量中系数大小代表高管薪酬与企业创新间关系,当各项系数大于0时,代表两者呈正相关,系数越大,关联程度越强,意味着高管薪酬激励对企业技术创新正面影响的程度。

2.3 样本选取及数据来源

为了研究高管薪酬激励对企业技术创新影响的普遍性,本文将选取2010年~2015年在我国上海证券交易所和深圳证券交易所上市的主板、创业板及中小板中上市的具有一定创新能力的高新技术企业共2036家作为样本进行研究,主要分布在医药、计算机、信息技术、电子设备制造等创新能力较强的板块,为了保证分析准确度,样本中不包含ST及*ST等出现退市风险的企业,并剔除了年报中相关变量数据不全的企业。本文在数据主要使用STATA11.0进行处理。

2.4 模型检验

为了避免各变量间存在多重共线性使模型失真或难以准确分析,本文对各模型分别进行了方差膨胀因子(VIF)进行检验,当03 实证分析

3.1 描述性统计分析

在样本数据的分析过程中,本文分别从2010年~2015年的年度数据与5年总和两个方面进行了描述性统计分析,反映了各模型中所包含的变量变化情况,如表1所示。

由表1可知,尽管这些高新技术企业在技术创新中的投入连年增加,但不同行业间的企业在专利保有数量上差距较大,在一些创新能力较强的行业中,很多企业申请持有的专利数量达百余件,而部分行业中企业专利数量的平均水平不足50件,并且有持续下降的趋势,平均标准差高达188.71,说明数据间的差距较为极端,因此在后续回归分析过程中应当缩尾处理。

3.2 多元回归分析

3.2.1 高管总薪酬与企业技术创新关系的回归分析

根据先前设计的模型表述,其主要是通过企业在技术创新中的研发投入与所获得的研发成果来对企业技术创新的总体情况进行解释,以分析高管薪酬变化对企业技术创新产生的影响,具体分析如表2所示。

从表2可以看出,高管总薪酬与研发投入水平之间存在显著正相关关系,且在1%水平上显著,表明高管总体薪酬越高,企业在技术创新投入上也会相应增加。控制变量方面,企业规模及营收增长率在与企业技术创新之间关系为负相关,且对企业技术创新的影响较为明显,说明在企业规模越大、营收越高的情况下,对技术创新的投入反而会减少。而净资产收益率与股东控股比例则关联不大。

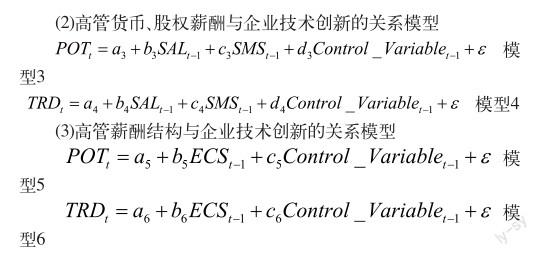

3.2.2 高管货币、股权薪酬与企业技术创新关系的回归分析

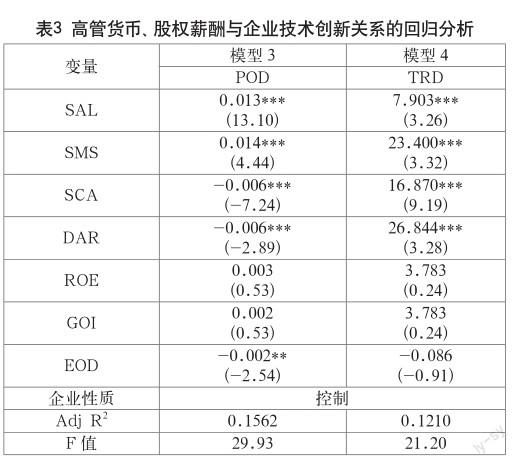

高管总薪酬与企业技术创新之间的显著正相关关系已经确认,在保持上述技术创新投入水平与获得专利的情況下,货币薪酬与股权薪酬间各会对技术创新产生的具体影响,其回归结果如表3所示。

从表3可以看出,货币薪酬与研发投入水平、持有专利数之间均在1%的水平上呈显著正相关,股权薪酬亦然,这说明无论是股权薪酬还是货币薪酬对于企业技术创新的作用均是必要且意义重大。控制变量方面,企业规模、股权结构分布与资产负债率对于企业研发投入水平的影响较为明显,但公司规模、股权结构分布与技术创新之间依然呈负相关,说明公司规模越小、股权分布越散,对企业的研发投入能起到一定的推动作用,而其他方面控制变量的影响则不显著。

3.2.3 高管薪酬结构与企业技术创新关系的回归分析

同理,对于高管薪酬结构的回归分析具体结果如表4所示。

由表4可知,在高管薪酬结构与企业技术创新关系模型的回归分析中,其两个模型均能较好的反映解释变量与被解释变量之间相互关联的程度。表中高管的股权薪酬之比与企业研发投入水平持有专利数之间在1%水平上呈显著正相关,而与持有专利数方面则在5%水平上呈较显著的正相关,该结论一方面证明了高管股权薪酬占比越大,企业在技术创新方面的改变越多,而在与持有专利数方面没有达到研发投入水平的显著程度有可能是由于滞后期数与统计时间过短造成的。控制变量方面,企业规模与资产负债率在与持有专利数方面呈显著的正相关关系,而在与研发投入水平的关系则不明显,净资产收益率、股权结构分布对研发投入水平有着较强的关联,其他控制变量对企业技术创新的影响则不明显。

4 结语

通过以我国近年上市高新技术企业作为样本,分析了高管薪酬及结构对企业技术创新方面的影响,在关于高管激励能否出现整合效应的研究中,仅从考虑研发投入与产出角度出发,可以认为,提高高管整体薪酬水平对企业技术创新十分有利,本文并没有就货币与股权究竟哪一方面在实务中的作用更为明显上进行分析,但不可否认的是,较高的薪酬待遇能够吸引更好的人才加盟企业,高素质的管理人员引入无论是对企业内部创新环境的改善还是外部相关技术的把握均能起到较好的支持作用,单从我国上市企业来看,这一点在规模较小的高新技术企业中体现的较为明显,而较大规模的企业在技术创新方面的体现则不突出。

参考文献

[1] OSullivan M.The innovation enterprises and corporate governance[J].Cambridge Journal of Economics,2000,24(4).

[2] 王旭,徐向艺.基于企业生命周期的高管激励契约最优动态配置:价值分配的视角[J].经济理论与经济管理,2015(6).