相关信息对短期生产经营决策的影响

2017-05-30孙霄徐海清李锋

孙霄 徐海清 李锋

摘 要:决策职能是管理会计的核心职能之一,甚至有学者将管理会计称之为“决策会计”。但如何有效正确地进行决策,则需要决策者对决策方案的相关信息进行分析和评价,从而正确地开展决策。本文就企业在短期生产经营决策过程中所涉及的经济信息进行分析,探讨相关信息对决策方案产生的影响,以便管理者做出科学合理的决策判断,提高决策效率。

关键词:生产经营 相关信息 决策

中图分类号:F273 文献标识码:A 文章编号:2096-0298(2017)09(c)-179-02

在企业生产经营过程中,需要面对大量的决策,如零部件是自制好还是外购好;亏损产品是停工还是继续生产;新产品的生产是选择A产品还是选择B产品等,这些决策在管理会计中认为属于短期的生产经营决策,管理者需要不停地在这些不同方案中进行最优决策。

不管这个决策是重大的還是日常的,都需要遵循一个简单且合乎逻辑的决策程序。这种程序包括收集信息、预测、决策和评价结果。在决策过程中则需要确定每种选择的成本和收益,哪些是与你的决策相关的,哪些是不相关的,在不同方案中选择时,应该如何考虑它们。

1 管理会计信息与决策过程

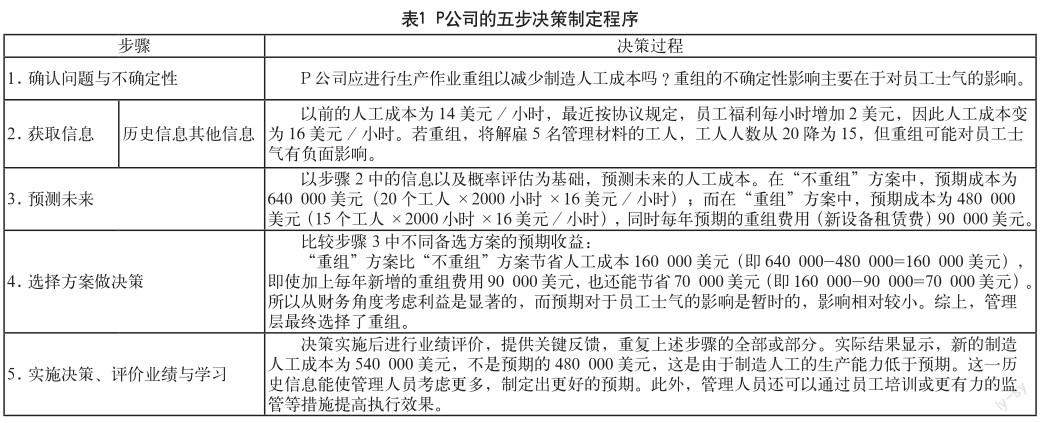

在决策过程中,管理会计分析并提供相关数据以帮助管理人员决策,管理人员根据这些信息按照特定的决策程序进行决策,即确认问题与不确定性——获取信息——预测——选择方案做决策——评价结果。这一过程体现了在进行方案选择时应如何获取与决策相关的信息并依据这些信息做出合理判断。

以P生产企业[1]为例进行该过程的说明。P企业现在面临一个战略决策问题:即是否应进行生产作业重组以减少制造人工成本?假设只有两种备选方案:“重组”或“不重组”。

生产过程重组可以去掉所有人工管理材料工序。现存生产线有20名工人,其中15人操作机器,5人管理材料。这5个材料管理工人都是合同工,可以随时解雇并不用支付费用。每个工人的年工作量为2000小时,预计生产过程重组费(主要是新设备租赁费)为每年90 000美元。已知预期单位产量25 000,估计单位售价250,单位直接材料成本50美元,制造费用750 000美元和销售费用2 000 000美元均与此决策无关。下面本文就根据上述决策制定程序对该方案进行决策。

2 相关信息对不同决策方案的影响

本文中的相关信息主要是指决策方案中的相关成本与相关收入。不同的方案有着不同的相关收入和相关成本。其二者的相关性必须满足以下条件。

(1)在未来发生,即每个决策都涉及以预期未来结果为基础的方案选择。

(2)因为方案的不同而不同,成本和收入如果没有差异,对决策就不重要,也就是与该决策无关。

这些信息的相关性将会决定方案之间所存在的差异。

延用上述P企业 [1]的例子,关于“重组”还是“不重组”,通过两种分析方法进行对比:第一种考虑全部收入和成本,第二种只考虑相关收入和成本。相关数据如表2所示。

表2中,第一种方法提供了决策方案的所有数据,而第二种方法只提供了相关成本:640 000美元以及480 000美元的预计直接人工成本;90 000美元的重组成本。两种方法下所形成的差异相同,结论也相同,由此可以判断出该案例中的收入、直接材料、间接制造费用及营销费用都可以忽略不计,因为不论P公司是否重组,它们都不变,在两种方案间并无差异,属于与决策无关的成本,无需考虑。

值得注意的是,表2中没有涉及历史人工成本,即每小时人工成本为14美元,因为历史成本本身是过去的成本,也称为沉没成本,无论采取什么措施,它们都不可避免,也无法改变,所以与决策的制定无关,属于决策无关成本。

虽然公司管理者在分析中不论用“全部数据”还是“相关数据”,都得到了若生产过程选择“重组”每年将增加70 000美元的预期营业利润的这一结论,但将分析限定于相关数据,管理者能够清除掉潜在的令人迷惑的不相关数据。当我们不能取得编制详尽的损益表所需的全部信息时,只考虑相关数据就非常有用。

懂得什么成本是相关的,什么是不相关的,可以帮助决策者只关注相关数据,从而节省决策时间,提高决策效率。

3 相关成本运用示例——零部件自制和外购管理

“相关”这一概念适用于所有短期生产经营的决策情形,不同案例中存在不同的相关成本,同一案例中不同情形下也存在不同的相关成本。

对于那些具有一定机械加工能力的企业而言,常常面临所需零部件自制还是外购的决策。

有些零部件自制,虽然不增加固定成本,但在市场上可以买到,而且价格合理,质量保证;有些零部件虽然可以在市场上买到,但如果将自制改为外购,则使得剩余生产能力不能充分利用,而且固定成本并不会因为外购零部件而减少。所以究竟是自制还是外购,则需要管理者充分考虑特定情况下的相关成本,以作出科学决策。

3.1 外购但不会减少固定成本的情况

这种情况是指,若企业能够在市面上买到同类同质产品,且价格适中,这时一般会考虑停产选择外购。但在由自制转为外购时剩余生产能力不能转移利用,也就是固定成本并不会因停产而减少。

此时,由于固定成本不因零部件停产而减少,所以固定成本被视为决策无关成本,只需考虑外购零部件的单位增量成本和自制时的单位增量成本,二者进行比较,单位增量成本低的方案为优选方案。

案例一:某企业生产甲产品每年需用A零件46 000个,自制时每个零件的成本为65元,其中:单位变动成本48元,单位固定成本17元。现在市场上可以以每个55元的价格购入A零件,且质量较好,可以按时送货。生产A零件的生产能力不能转作他用 [2]。

在上述情况中,如果运用财务会计的观点,外购该零件的价格55元低于自制成本65元,显然外购的单位成本低于自制10元,则应该选择外购。但如果用管理会计相关成本的概念考虑则不然,因为生产A零件的生产能力不能转为他用,其生产的固定成本不会因停产而减少,所以这时的固定成本就属于与决策无关的成本。此决策只需将甲零件的购入价格和单位变动成本进行比较即可。

即外购价格55元>自制的单位变动成本48元。

所以,应该选择自制方案,每年可为企业节约成本322 000元((58-46)×46 000)。

3.2 外购时有租金收入

这种情况是指若零部件外购空出的剩余生产能力可以转移利用,如出租或生产其他产品。由于出租剩余生产能力可以获得租金收入,转产其他产品能提供边际贡献额,因此,在进行决策时必须将租金收入或转产产品的边际贡献额作为自制方案的一项机会成本,并且构成自制方案增量成本的组成部分,也就是要作为相关成本考虑,然后将自制方案的总成本与外购方案的成本相比,择其低者。

案例二:某企业生产甲产品每年需用A零件46 000个,自制时每个零件的成本为65元,其中:单位变动成本48元,单位固定成本17元。现在市场上可以以每个55元的价格购入A零件,且质量较好,可以按时送货。若将自制改成外购后,其空出的剩余生产能力可以对外出租,每年的租金收入为350 000 元[2]。

该案例的相关成本计算过程如表3所示。

可见,由于考虑了机会成本,自制零部件的相关成本总额2 558 000元,比外购零部件的总成本2 530 000元高出28 000元,所以此时应选择外购甲零件,可以为企业节约成本增加利润。

两个案例基本数据一样,但就因为固定成本与该案例相关与否,最后的结论就完全不同了。当然,企业关于自制还是外购零部件的情况不止上述两种,但我们不难看到就同一个决策而言,所面对的具体情况不同,与决策相关的成本就不同,最后决策的结论也就不同。

综上所述,相关信息的分析对决策起着至关重要的作用,管理者面对企业若干生产经营决策时,首先要对决策所处环境和条件进行分析,根据具体的情况再判断出与之相关的成本,最终才能作出科学合理的决策。

参考文献

[1] 查尔斯·T·亨格瑞,斯里坎特·M·达塔尔,等.成本与管理会计(第13版)[M].北京:中国人民大学出版社,2010.

[2] 孙茂竹,王艳茹.成本管理会计(第2版)[M].大连:东北财经大學出版社,2014.