企业挂牌新三板的绩效研究

2017-05-30王璐

王璐

摘 要:近几年来新三板成为我国资本市场上很受重视的一个板块,挂牌企业的数额和市场规模都在不断扩大。目前在我國资本市场中,重点关注的问题是企业在新三板挂牌对其有何积极影响,以及哪些因素会影响企业的财务绩效。本文重点分析了新三板企业挂牌前后的主要财务数据,以分析企业在新三板挂牌对其财务绩效的影响。通过案例研究,发现新三板企业在挂牌前的财务绩效与挂牌后的财务绩效呈现负相关的关系。

关键词:新三板 挂牌 绩效 影响因素

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2017)09(c)-116-02

在我国,新三板成立的目的是为中小型高新技术企业的快速增长提供融资服务。经过了多年的发展,新三板市场的企业已遍布制造业的许多领域,计算机服务行业的很多方面。通过近几年的发展可以看出新三板在我国证券市场占有重要的位置,甚至更有利于借此通向中小板乃至主板市场。在我国,证券市场是经济发展的必需品,也从一定程度上反映了我国国家发展方向和国民经济的发展情况。在我国证券市场中主板、中小板、创业板、新三板各有其特点和不同,如表1所示。

1 研究样本和指标的选择

本文是以2016年新三板公司的电子制造业公司作为指标,核算电子制造业公司挂牌之后的财务绩效。采集2016年各个公司的年度报表中的四个能力(即盈利能力、营运能力、偿债能力和发展能力),提取了资产负债率、总资产周转率、总资产报酬率、营业收入增长率、资本保值增值率、利息保障倍数、流动资产周转率、以及扣除非经常性损益后的净资产收益率这几种数据进行分析。采用主成分分析法找出其共同因素,建立综合的企业财务业绩评价指标,能够直观具体的反映出41家公司的具体指标。

2 实证分析

本文采用了spss19的软件,对选取的41家电子制造业企业进行了综合的财务分析。运用了因子分析法,对41家企业3年内的财务数据进行分析,并对提取的八项指标通过主要成分分析法找出其共同因素。通过对结果的分析,可以看出在提取的八项指标中,前四项占全部指标的82.63%,所以对这四项进行提取分析。

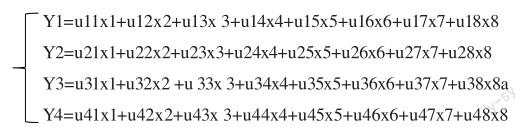

根据旋转成分的矩阵显示得出:第一项主要反映企业的营运能力情况,第二项主要反映了企业的盈利能力情况,第三项主要反映了企业的发展能力情况,第四项公因子主要反映了企业的偿债能力情况。以上四项基本反映了企业财务绩效的四个方面。设公因子为y1,y2,y3,y4新三板企业财务绩效指标分别为x1,x2,x3,x4,x5,x6,x7,x8,第y个因子在第x个指标变量上的因子载荷为uxy,则有如下公式:

在以上公式计算出各公因子的基础上,企业挂牌前后的绩效的变化情况,可以通过综合得分反应出来。通过挂牌前资产负债率和业务规模的水平不同对新三板企业进行分组:根据挂牌之前的资产负占率将41个样本,分别分为资产负债率不大于20%的公司、介于20%~40%资产负债率的公司、以及资产负债率高于40%的公司。在运用spss19软件对以上的三个分组进行方差齐性检验的过程中,对得出的每组财务指标进行差异化分析。通过分析,可以看出企业在挂牌新三板之前的资产负债率影响着企业的各项指标。

3 结论与建议

本文利用因子分析法,对企业挂牌前后的绩效的变化情况,通过挂牌前资产负债率和业务规模的水平不同对新三板企业进行分组检验,分析这各项因素对新三板企业挂牌后绩效的影响,结果表明:通过本文的研究可以看出,企业规模的大小并不能引起企业在挂牌新三板的变化。对中小企业的关注,更应该从企业自身的资产负债率,公司的运营水平,以及企业未来的发展方向进行关注。

企业挂牌新三板前资产负债率与上市后的公司绩效明显呈现出负相关的关系,挂牌新三板前的公司规模与上市后的财务绩效之间的关系并不明显。挂牌至新三板能够使企业的内部结构更加优化、增添融资渠道、并且有可以为之后上市主板做铺垫。但挂牌至新三板同样面临着管理费用增加,信息披露费用增加等现象,甚至许多企业面临着财务绩效下降的现象。因此,作为中小型企业,应结合自身情况谨慎选择是否挂牌至新三板。对于中小企业来说,若公司发展前景良好,即资产负债率较低,且希望通过融资扩大企业规模的中小型企业,可以选择挂牌至新三板。否则,企业应结合自身条件进行修整,谨慎选择是否应该挂牌至新三板。

参考文献

[1] 于航,戈超逸,唐怡,林润雨.新三板挂牌公司资本结构与企业绩效关系的实证研究[J].经贸研究,2017(1).

[2] 戴云.基于因子分析法的企业绩效评价研究——以江苏南通中小板上市公司为例[J].财会通讯,2013(2).

[3] 张旸.新三板挂牌企业公司治理对绩效影响的实证研究[D].广西师范大学,2016.