VaR及CVaR在股票风险衡量中的实证分析

2017-05-27陈瑞欣马琦

陈瑞欣+马琦

摘 要:VaR风险管理模型作为一种符合未来风险管理发展方向的有效管理工具,目前已逐渐发展成为现代国际金融界风险度量与管理的主流方法。通过计算两支股票的日收盘价,并与两支股票每日的实际收盘价比较,证实VaR方法在股市风险衡量中的作用,表明利用VaR方法对股票风险有比较好的预测性。同时,利用改进的CVaR方法对单支股票进行预测分析,得出较好的结果。

关键词:风险管理;VaR;CVaR

中图分类号:F224 文献标志码:A 文章编号:1673-291X(2016)31-0063-04

在股票投资中,投资者对股票风险的关注是十分的密切的,股票风险的大小直接影响到决策的制定和收益的多少,所以能否掌握股票价格变化和选择买入、卖出的时机是非常关键的因素。

一、VaR方法下的实证分析

我们通过使用历史模拟法来计算两支股票的VaR值,从而衡量股票的风险。令Pi为股票每天的开盘价,Pj为股票每天的收盘价,R为股票每天的收益率,有收益率 R=lnPi-lnPj,在算单支股票的VaR时,采用VaR(相对)=-W0(R*-η)=W0 ασ。其中,α为置信水平,σ为收益率的标准差。我们通过计算出的VaR值可以得到每天的收盘价,并与实际的股票收盘价进行比较。

(一)数据收集并进行正态假设检验

选取中国银行(601988)和中国石油(601857)两只股票在2013年7月1日至2015年6月26日期间的每日开盘价和收盘价作为原始数据。数据来源(数据采集时间为2016年5月):雅虎金融网,https://finance.yahoo.com;中国银行,https://finance.yahoo.com/q/hp?s=601988.SS+Historical+

Prices;中国石油,https://finance.yahoo.com/q/hp?s=601857.SS+

Historical+Prices。

首先,我们使用Matlab做出两只股票的日收益率做出初步正态性检查,结果(见图1和下页图2、下页表1和表2)。

由以上结果,通过假设检验可以得出,中国银行与中国石油两支股票在2013年7月1日至2015年6月26日期间,它们的日收益率在置信水平分别为0.90、0.95、0.99的情况下均服从N(μ,σ)。

(二)计算VaR

由公式可知,我们可以得到两支股票在2015年6月26日置信度为0.95下的VaR值分别为0.3293、0.9474。即,当天两支股票的单个股票价格至多不会损失0.3293和0.9474。两支股票的实际开盘价分别为2.69、7.48,两支股票的实际收盘价分别为2.72、7.69。

接下来我们对两支股票的实际收盘价与通过计算VaR最终得出的收盘价做图比较,结果(见图3和下页图4)。

由以上图形我们可以看出,实际收盘价与通过计算VaR最终得出的收盘价运行趋势一致,这说明VaR方法对风险有比较好的预测性。

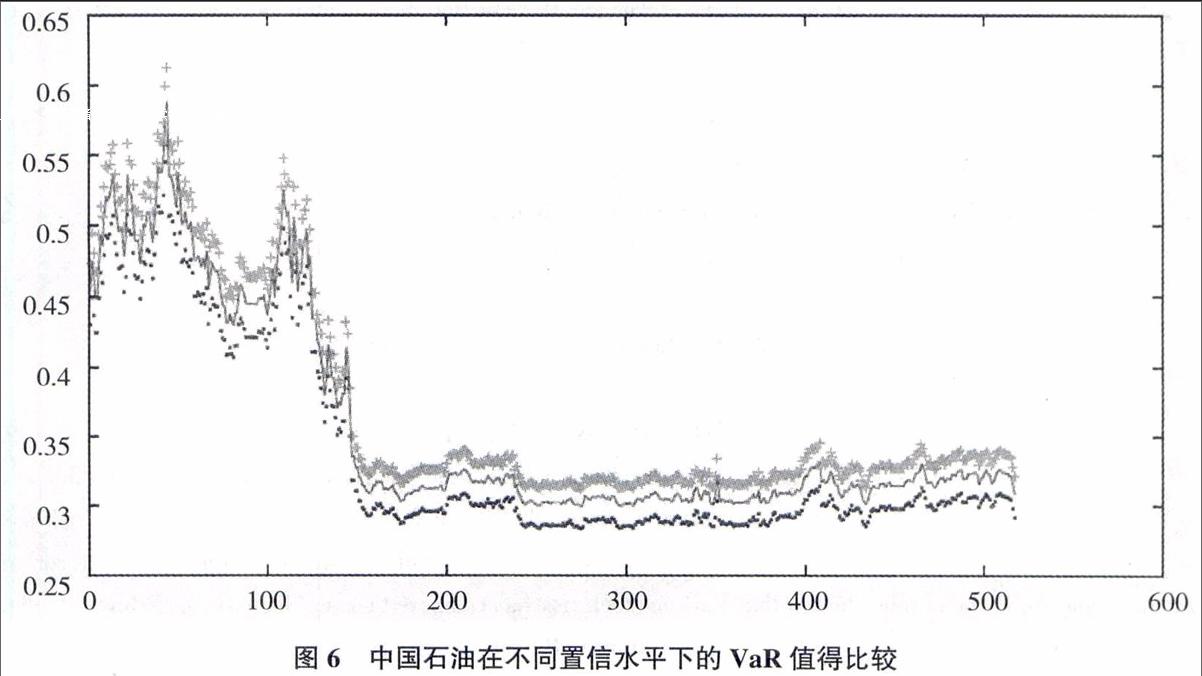

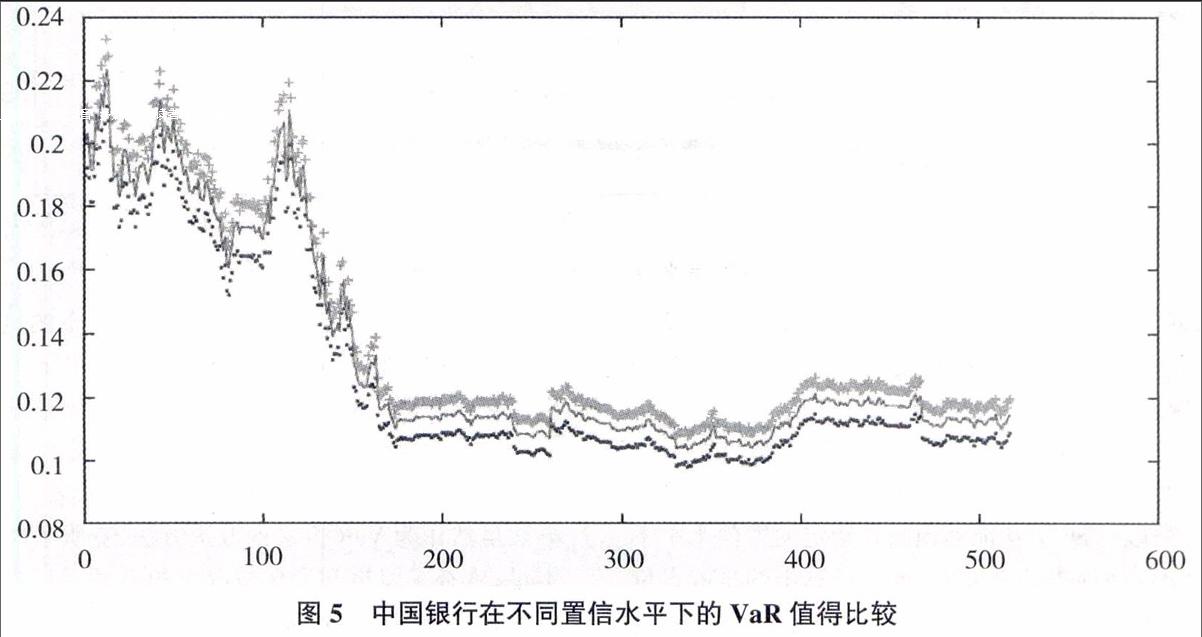

(三)两支股票在不同置信水平下VaR的比价

将每支股票分别在0.9、0.95、0.99置信水平下的VaR绘制在一张图表中(见图5和图6)。

其中,由上而下的置信水平分别为0.99、0.95、0.9。我们通过图表可以得知,在单支股票中,VaR在不同置信水平下是不同的,且置信水平越高,则VaR的值越大,置信水平越低,则VaR的值越小。

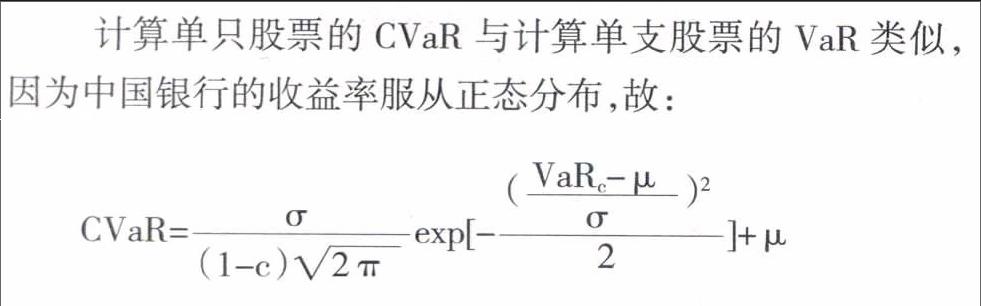

二、CVaR方法下的实证分析

其中,VaRc为相应置信水平下的VaR,σ与μ分别为收益率的标准差和期望。

我们使用Matlab计算中国银行在置信水平分别为0.9、0.95、0.99时的CVaR,结果(见图7)。

在图7中,由上而下的置信水平分别为0.99、0.95、0.9,可知置信水平越高CVaR就越大,反之,置信水平越低CVaR就越小,这与VaR是一致的。同时,在同一置信水平下的CVaR值要比VaR值大很多,说明在某一置信水平下损失一半不会很大,但是当损失超过VaR这种小概率事件发生时,损失的期望就会比较大,这是需要引起投资者的注意。

通过实证以上两种方法在我国股票风险衡量中的作用,得到的数据结果表明,VaR方法和CVaR方法对风险有比较好的预测性。VaR方法能够预测在给定的置信水平下每天两支股票价格损失的最大值,理论计算出的日收盘价很好地与实际日收盘价相合,CVaR方法能够预测在给定置信水平下损失超过VaR值的两支股票的条件均值。但是,我们必须认识到这两种方法依然存在不足,VaR方法對概率分布呈厚尾或者瘦尾分布的情况下的风险预测得不是很好,同样难以预计在给定的置信水平下小概率事件发生的风险,而小概率事件在很大程度上才是导致金融风险发生的主要因素,最后它由于不满足一致性风险衡量中的次可加性这一条件,所以不是一致性风险衡量方法。CVaR方法虽然作为VaR方法的改进方法,克服了次可加性这一不足,弥补了厚尾和瘦尾情况下的不足。但是,它增加了数据的计算复杂性和增大了计算量,没有考虑到投资者对风险的偏好。不过总体来说,CVaR方法要比VaR方法更加科学合理。

参考文献:

[1] 王春峰.金融市场风险管理[M].天津:天津大学出版社,2001.

[2] Morgan,J.P..Measuring the risk in value at risk[J].Financial Analysis Journal,1996,(11):88-93.

[3] 刘礼昱.试谈金融风险度量的VaR、CVaR以及WvaR方法[J].中国市场,2011,(18):55-56.

An Empirical Studay of VaR and CVaR Model

CHEN Rui-xin,MA Qi

(School of Mathematic and Physics,Qingdao University of Science and Technology,Qingdao 266061,China)

Abstract:The VaR method,and research has after on the method improved of CVaR method,is common of financial risk measure method.Through calculation two support stock of day closing,and and two support stock daily of actual closing compared,confirmed has VaR method in stock risk measure in the of role,showed that VaR on stock risk has compared good of forecast sex.While calculations show that CVaR to measure losses exceeding VaR losses when losses exceeding VaR event occurs,large losses expected.

Key words:financial risk;VaR;CVaR