基于时间轴的简便年金计算方法

2017-05-19戴婷婷

戴婷婷

(闽南理工学院 财务与会计学院, 福建 石狮 362700)

基于时间轴的简便年金计算方法

戴婷婷

(闽南理工学院 财务与会计学院, 福建 石狮 362700)

年金的应用非常广泛, 种类繁多, 年金的计算也非常复杂。 基于时间轴找普通年金, 通过计算普通年金的现值、 终值,再推出先付年金、 递延年金的现值、 终值。 方法简便, 容易掌握。 关键词: 年金; 时间轴; 现值; 终值

在现实生活中, 年金的应用非常广泛。 银行存款中的零存整取和整存零取、 住房按揭贷款的分期付款、 融资租赁分期付款等均属于年金范畴。 年金因收付款项发生的时间点和期限不同, 可分为普通年金、 先付年金、 递延年金、 永续年金等。 年金计算非常复杂, 而年金的计算又是财务管理课程中的重点和难点。 笔者试图寻找一种简便易学的方法解决该难题。

一、 年金简便计算方法的基本步骤

该方法基本上分三大步骤, 即采用画时间轴找普通年金, 通过计算普通年金的现值、 终值,再推出先付年金、 递延年金的现值、 终值。

1. 画出相应的时间轴。

2. 在时间轴上找出可视为普通年金的时间段, 计算该普通年金的现值或终值。 当然前提是必须要掌握普通年金的相关计算公式。

已知现值求终值的计算公式:

已知终值求值的公式:

3. 通过复利把相关普通年金的现值或终值往前折现或往后复利到所求年金的起点或终点的价值。

已知现值求终值, 往后复利FV=PV(1+i)n=PV(F/P,i,n)

二、 先付年金的计算

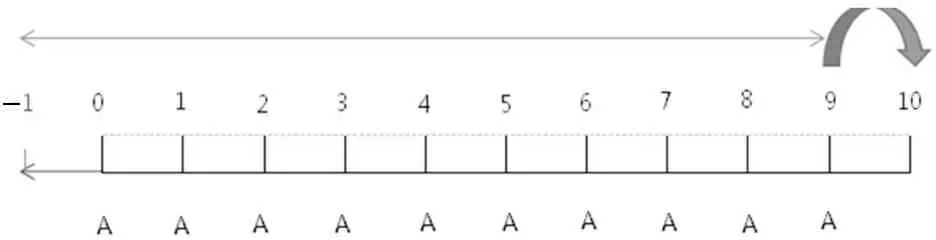

例1:甲投资一份有价证券, 预计每年年初能够获得收益2000元, 投资报酬率为8%, 投资期限为10年, 则甲在第10年年末总共可收到收益多少?

解:(1)画时间图(图1)。

图1

(2)找视为普通年金的时间段为-1到9, 计算此10期普通年金的终值(在9时刻)为2000(F/A,8%,10)。

(3)先付年金的终点在10时刻上, 对上述求出的普通年金的终值需往后复利1期即为2000(F/A,8%,10)(F/P,8%,1)。

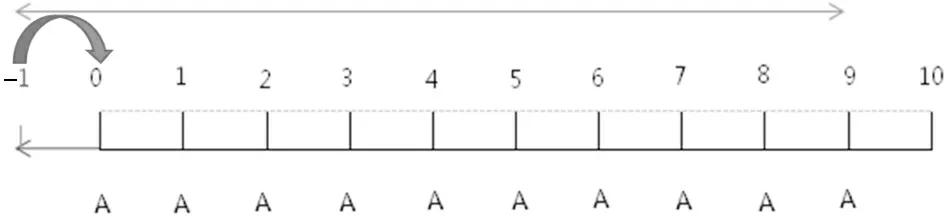

例2:某公司融资租赁一台设备, 协议中约定租期为10年, 每年年初支付租金5000元, 若年利率为10%, 则相当于现在一次性支付的金额为多少?

解:(1)画时间图(图2)。

图2

(2)找视为普通年金的时间段为-1到9, 计算此10期普通年金的现值(在-1时刻)为5000(P/A,10%,10)。

(3)先付年金的起点在0时刻上, 对上述求出的普通年金的现值需往后复利1期即为5000(P/A,10%,10)(F/P,10%,1)。

三、递延年金的计算

例1:甲投资一份有价证券, 预计从第三年开始, 每年年末能够获得收益2000元, 投资报酬率为8%, 投资期限为10年, 则甲在第十年年末总共可收到收益多少?

解:(1)画时间图(图3)。

图3

(2)找视为普通年金的时间段为2到10, 计算此9期普通年金的终值(在10时刻)为2000(F/A,8%,8)。

(3)递延年金的终点在10时刻上, 与上述普通年金的终值在同一时点, 无需进行复利, 则递延年金终值为2000(F/A,8%,8)。

例2:某公司融资租赁一台设备, 协议中约定从第5年年初开始, 连续6年, 每年年初支付租金5000元, 若年利率为10%, 则相当于现在一次性支付的金额为多少?

解:(1)画时间图(图3)。

图4

(2)找视为普通年金的时间段为3到9, 计算此6期普通年金的现值(在3时刻)为5000(P/A,10%,6)。

(3)递延年金的起点在0时刻上, 对上述求出的普通年金的现值需往前折现3期即为5000(P/A,10%,6)(P/F,10%,3)。

四、 结语

任何形式的年金, 只要通过画出时间轴, 找出可视为普通年金的时间段, 通过计算出普通年金的现值或终值, 将该普通年金的价值集中到同一个时点(该普通年金的起点或终点)后, 再运用复利的计算方法将该时点的价值往前折现或往后复利到所求年金的起点或终点, 即为所求年金的现值或终值。 运用此方法只需掌握普通年金的计算公式, 通过推导, 各种年金的计算便能迎刃而解。 避免多种年金多种计算公式并用, 导致记忆量大且容易混淆出错。 多年的教学经验也证明了此法更容易让学生理解掌握, 出错率大大降低。

[1] 赵咏梅,郭文玲.新编财务管理[M].4版.大连:大连理工大学出版社,2011.

[责任编辑 湛贵成]

Timeline Based Annuity Calculation

DAI Ting-ting

(CollegeofFinanceandAccounting,MinnanUniversityofScienceandTechnology,Shishi362700,China)

There is a variety of annuities and annuity has a wide range of applications. The calculation of annuity is rather complex. By means of timeline, timeline based annuity calculation determines ordinary annuity, of which the current value and final value are calculated and derived into the present value and final value of prepaid annuity and deferred annuity. This method is simple and easy to use.

annuity; timeline; present value; final value

2016-10-20

戴婷婷(1989—), 女, 福建南安人, 华侨大学MBA研究生, 讲师。

F129

A

1009-4970(2017)04-0092-02