化妆品消费税调整对居民消费行为影响

2017-05-19朱欣

朱欣

摘要:自2015年起,我国的供给侧改革开始逐步实施,其中要解决的重要问题就是我国的消费外流问题。去年10月,我国对化妆品消费税进行调整,实行“一免一减”,这也是改革过程中重要的一步。从消费对象、购买方式等多方面对化妆品消费稅下调对居民消费行为的影响进行分析,提出了国内品牌自主创新、政府深化税制改革、实体商家发挥竞争优势等建议。

关键词:化妆品消费税;消费外流;消费行为

中图分类号:D9

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.10.066

1引言

自1994年分税制改革重整税收结构、建立消费税制度以来,消费税的征收范围、税率一直随着我国的社会经济发展不断调整。近年来,由于我国居民的可支配收入增加及消费观念的变化,化妆品已从原来的“奢侈品”变为快速消费品,消费量迅速增加。而我国实行的高额的增值税和消费税增加了化妆品消费者的消费负担,也促进了“海淘”、“代购”一族的崛起,加重了我国的消费外流现象。2015年,我国境外消费已达1.5万亿元人民币,过半用于购物,占到国内生产总值的177%,增速约为同期国内社会消费总额增速的2倍。

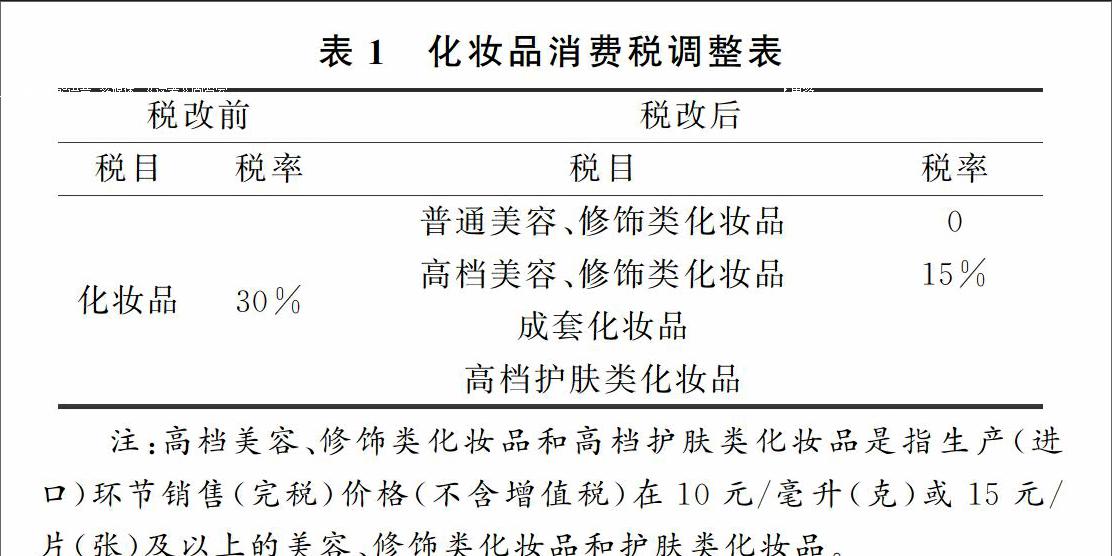

根据中共十八届三中全会对财税改革的设计,应调整消费税的征收范围、环节和税率,进一步发挥其调节功能。2016年9月30日,国家税务总局发布财税〔2016〕103号文,决定从10月1日起调整化妆品消费税的税目及税率,具体调整如表1所示。笔者就该调整对居民消费行为的影响进行了以下分析。

2化妆品消费税调整对居民消费行为的影响分析

2.1从整体上看,化妆品价格将下降,化妆品消费呈增加趋势

化妆品消费税属于价内税,税费包含在化妆品的销售价格中。在新政出台前,化妆品税率为30%,对价格的影响不容忽视。因此,化妆品消费税下降或免除也将带动化妆品价格的降低。由于政策的作用发挥有时间延迟,2016年大部分化妆品品牌未出现明显的降价情况。但自2017年1月1日起,各大化妆品品牌纷纷宣布降价。据统计,迪奥、阿玛尼、雅诗兰黛、欧莱雅、韩国爱茉莉太平洋集团等多个品牌下调旗下的唇眼化妆品、指甲油、彩妆产品的建议零售价,涉及旗下多个品牌,各个品牌单品降价数量均在300~400件之间,降价幅度在15%~20%之间,最高甚至达到30%。他们对降价的回应大多是响应国内化妆品消费税的调整政策。

一方面,高端化妆品价格的下降会带动居民需求。商品的需求量与其价格之间呈反方向变动关系。消费者购买各种物品是为了实现效用最大化,或者也可以说是为了消费者剩余最大。当某项商品对给消费者带来的功效既定时,商品价格越低,消费者剩余越大。对于原有的产品,化妆品价格普遍下降,其带来的效用增加,化妆品需求将呈现增加趋势。

另一方面,高端化妆品价格的下降来自于各大品牌对国内市场份额的争夺。消费税调整加剧了市场竞争,除降价以外的线上线下促销活动也将陆续推出。国产化妆品虽然大多直接没有降价,但也会感受到外国品牌的竞争压力。我国化妆品市场的活力会被进一步激发。

2017年3月14日,国家统计局发布2017年1-2月份的社会消费品零售总额,显示期内中国化妆品零售总额为393亿元,同比增长10.6%,高于整体社会消费品零售增长水平。从数据上看,我国的化妆品消费呈增加趋势。

2.2从消费对象上看,外国品牌化妆品消费将进一步增加,国产化妆品面临挑战

360营销研究院发布的《2016年Q2化妆品行业搜索研究报告》显示,从2015年第二季度开始,高端品牌的检索量所占比重持续上升,品牌数量虽少但集中关注度高;大众品牌虽然关注度逐年下降但仍占化妆品牌检索量的70%左右。事实上,海淘电商GMV(Gross Merchandise Volume)中的化妆品占比,以及国人出境购物时大肆购买化妆品的情况已经向我们揭示:国内居民早已不满足于国内化妆品牌(几乎都是中低品牌),而转向国外的高端化妆品品牌。

首先是由于国际大牌的产品品质、信誉更有保障,再加上外资品牌在占领中高端市场后凭借其雄厚的经济实力并购国内品牌,进一步占据低端市场;其次,随着我国居民消费水平提高,消费者不满足于主打中低端市场的国产化妆品,男性也加入了化妆品消费的队伍,而国产化妆品很难满足顾客日益增长的需求;最后,国人有攀比心理,渴望在产品消费上展现自己的经济实力。

随化妆品消费税下降,在进口环节化妆品缴纳的消费税减至一半甚至完全免除,外国化妆品价格将下降,国内外化妆品价格差距缩小,消费者会进一步增加对国外品牌化妆品的消费。与之对应的是,国产化妆品的价格未出现下降的迹象。即使国产化妆品降低价格,由于其原本价格较低,降价空间小,市场定位较低,市场扩大的几率小,反倒可能因为外国品牌价格下降而流失部分市场。

2.3从购买方式上看,海淘、代购等方式将受到冲击,购买力或回流

海淘、代购等购买方式近些年之所以能在我国盛行起来,主要是因为国民对商品的安全、质量等方面提出了更高的要求,而在国内购买进口产品价格高昂,催生了庞大的市场。在所有商品中,化妆品是中国境外直接购买产品中最受欢迎的,占比达54%,排名第一位。化妆品消费税下调之后,大牌化妆品在海外市场与国内专柜的零售价将差别缩小,有利于引导消费回流。

以兰蔻的某款气垫cc霜(75ml)为例:美国专柜的价格是39美元,按现行汇率折合人民币268.71元,它在中国大陆的专柜价为520元。如果从美国代购,按照一般标准,代购费为价税总和的10%,邮费到付。在此处,根据新的规定行邮税为(15%+17%)×70%×268.71=88.4元,则支付给代购的价格为(268.71+88.4)×(1+10%)=392.821(元).假定运费为40元,从美国代购的总价为392.821+40=432.821(元)。消费税是价内税,该产品属于高档化妆品,因此它剔除消费税后的实际价值为520/(1+30%)=400(元)。按照政策调整后的15%缴纳消费税,专柜价格为400×(1+15%)=460(元)。虽然仍然存在近30元的价差,但实体商业产品质量更有保障,售后服务更加完善,选购方便,易满足个人的产品需求,且具有独特的体验感,因此消费者将更倾向于到国内的各大专柜选购化妆品。

随着海淘、代购等方式将减少,居民化妆品消费需求会渐渐由国外拉向国内,一定程度上缓解了消费外流的局面。

2.4从影响因素上看,消费者对税收的感知度影响居民消费行为的改变

此处结合Icek Ajze的计划行为理论(TPB)对消费者是如何改变自己的行为模式进行分析。该理论包括五大要素:态度、主观规范、直觉行为控制、行为意向和行为。态度、主观规范、直觉行为控制决定了行为意向,间接决定了人的行为。

消费者的态度即个人在特定情境下对特定行为产生的喜爱或厌恶的态度,这里指的是消费者对具体的化妆品消费行为产生的态度。该态度受到多种因素的影响,如年龄、收入、化妆品使用频率等。当化妆品消费税下调时,年轻人、中等收入消费者、化妆品的高频使用者更容易转变自己对高档化妆品消费的态度,会提高自己的消费档次;消费者的主观规范指的是人的行为受到外界环境的影响,是否参与某项特定行为给自身带来的社会压力。在化妆品消费中较为突出的是时尚潮流的引导、亲朋好友的推荐及社会舆论的导向。化妆品消费税的调整响应着国家供给侧改革的大方针,倡导减轻居民的消费负担,将购买力拉回国内,充分的舆论宣传和政策导向无疑会影响到居民的消费行为,增加居民的化妆品消费并改变购买方式。

消费者的直觉行为控制是个体认为自己能够控制并执行某种行为的难易程度,外界条件越有利,个人主观意愿越强时,个人行为越容易达成。化妆品消费者的感知行为控制是指促进或阻碍其化妆品消费的因素。它受到消费者对税收的感知程度的影响。此处的税收感知度是居民对购买化妆品时,缴纳的关税、消费税、增值税等税费对自身购买行为影响的敏感度。当消费者感知度较高时,他对化妆品消费税政策具有较深的了解,结合过去的经验,能够预测化妆品价格在未来能为化妆品消费创造正面或负面条件,因此他对自己的消费行为具有较强的控制。在政策实行的初期,他往往不会购买大量化妆品或者减少海淘、代购的数量,等到化妆品价格下调时再进行购买或提高自己的消费档次。当消费者感知度较低时,则很难意识到商品未来价格的变化趋势,对化妆品的价格波动没有预期判断,其消费行为的调整不稳定且相对滞后。

3启示和建议

3.1国内品牌自主创新,提升產品质量,增强竞争力

如何缓解消费外流?不能单纯依靠国内外产品的价差缩小,根本上还是要提高本国产品质量,增强竞争力。国内化妆品品牌在面临来自国外化妆品的价格下降的威胁下,可以从以下几个方面入手:第一,将东方文化融入品牌建设之中。国产化妆品可以从传统文化入手,并结合当前的时代精神,形成自己的品牌特色,如相宜本草紧紧围绕“草本护肤”的理念,在命名、包装、广告宣传方面大量融入中国元素。第二,着力提高产品质量。企业应加大科技投入,与科研院校进行合作,保证产品的安全性和独特性,同时,加强线上销售的管理,打击假冒伪劣产品。第三,进行合理的市场定位。及时捕捉市场动向,抓住新兴的男性市场、婴童市场,满足消费者需求;同时,在保持原有市场占有的基础上,逐步向高端市场发展。

3.2政府进一步加深税制改革,发挥税收的调节和控制功能

随着人民生活水平的提高,化妆品已从奢侈品变成快消品,大众化趋势是化妆品消费税收政策调整的主因。此次消费税调整一方面有利于引导合理消费,使消费者能以更低的价格享受各类化妆品,对于减轻消费负担、提高消费水平有积极作用;另一方面,有利于企业节约成本,一定程度上刺激国内化妆品产业的优化升级。化妆品消费税的调整是我国现行税制结构改革的体现。在供给侧改革的方针下,为了更好地优化消费环境、减轻企业负担、促进企业的创新创业发展,政府应采取落实企业所得税优惠政策、推进资源税改革助力绿色发展、提高直接税的比例等措施,充分发挥税收对产业结构、人民收入、社会公平的调节和控制作用。

3.3线下实体商家抓住机会,迎接挑战,制定正确的营销战略

高端化妆品的销售渠道主要是通过线下专柜,线下实体商家应抓住此次消费税下调后大牌化妆品在海外市场与国内专柜的零售价差别缩小的契机,发挥自身优势,结合化妆品消费者多为女性的特点,从产品外观、包装、店铺设计、广告宣传、销售人员的服务态度等多方面进行改善,制定正确的营销战略,吸引更多的顾客。

3.4在居民中加强税收宣传教育,提高人们对税收的了解程度

就总体而言,当前我国居民对税收的感知能力普遍不高,特别是对于消费税等间接税种。它们大多采用价内计税,价内计税的隐蔽性降低了税收凸显性,从而导致居民难以意识到税收给自己的购买行为带来的影响。居民的税收认知水平受到教育、收入、社会环境等多方面影响。因此,税务机关应该结合群众的不同需求,让税收的宣传教育进入社区、进入学校、进入家庭、进入企业,同时利用当前高度发达的互联网等新媒体,提高宣传的广度和深度,加深居民对税收的理解和认识。

参考文献

[1]张国梁.从化妆品消费税调整谈我国消费税制的完善[J].合作经济与科技,2017,(01):174175.

[2]张宇康.关于网络海外代购行为税收征管优化研究[J].中国市场,2016,(40):99100.

[3]周文,倪瑛,常瓅元.中国消费者境外消费的特点、成因与供给侧结构性改革[J].学术研究,2016,(06):9296.

[4]赵萍,孙继勇.中国境外消费现状与问题分析[J].国际贸易,2015,(06):4852.

[5]杨蕾.中国国产化妆品消费者行为影响因素分析[D].青岛:中国海洋大学,2015.