慢性病与中国中老年家庭消费保险能力研究

2017-05-19孙阿敏肖敦明马爱霞

孙阿敏++肖敦明++马爱霞

摘要:[目的]在遭遇心血管疾病、癌症、慢性呼吸系统性疾病、糖尿病四类主要慢性病和其它慢性病冲击时,中国的中老年家庭消费能否通过各种风险分担机制达到完全保险。[方法]采用Heckman模型和多元线性回归计量模型进行实证研究。[结果]四类主要慢性病冲击在显著增加中老年家庭医疗支出概率和医疗支出的同时,虽然家庭食品消费能保持稳定,但家庭非食品消费显著降低。当遭遇其它慢性病冲击时,虽然显著增加了家庭医疗支出的概率,但家庭医疗支出水平并未变化,反而增加了家庭的食品消费,家庭的非食品消费得到了完全保险。[结论]在遭遇四类主要慢性病冲击时,虽然食品消费能够得到平滑,但中老年家庭并没有足够的风险分担机制使家庭非食品消费得到保险,家庭福利受损。但是当遭遇其它慢性病冲击时,家庭消费可以得到完全保险。因此,社会保障部门应考虑在现有的资金约束下着重加强四类慢性病经济风险的保障力度,提高家庭的风险分担能力。

关键词:慢性病;消费;保险

中图分类号:F23

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.10.060

家庭遭受疾病冲击时,可能会面临直接和间接的经济损失,即直接增加的医疗支出,又可能间接降低劳动供给和生产率而导致收入损失。以Arrow为代表的完全保险理论认为,如果保险市场是完备的,或存在其他机制和机构,没有私人信息和流动性约束,使得完全信息的帕累托最优配置能够实现,则可以通过风险分担机制进行消费平滑,家庭消费不会受疾病及暂时收入变化等个体家庭冲击的影响,家庭的消费可以达到完全保险。然而,Gertler and Gruber指出,即使家庭消费能够得到保险,但可能有效保险的是小病而不是大病。

慢性病(慢性非传染性疾病)是21世纪人类所面临最主要健康和发展的挑战之一,其不仅会造成严重的健康问题,甚至会危害整个国家的社会经济结构,尤其是在中低收入国家。在2011-2025年期间,这些国家由于慢性病导致的累积经济损失预计为7万亿美元,每年全球总死亡人数中有68%的人死于慢性病。世界卫生组织根据慢性病疾病负担的不同,将心血管疾病、癌症、慢性呼吸系统性疾病、糖尿病这四类疾病视为慢性病的主要类型,其占据了慢性病总死亡率82%,2014年慢性病全球状态报告(Global Status Report on Noncommunicable Diseases)的首要目标即是防治主要慢性病。慢性病已成为国家扶贫和持续发展的关键障碍。然而目前还缺少慢性病冲击后家庭消费保险能力的实证研究。

本文利用2013年中国健康与养老追踪调查的数据,研究了心血管疾病、癌症、慢性呼吸系统性疾病、糖尿病四种主要慢性病和其它慢性病对中老年家庭消费的影响。在中国医疗保险基本全覆盖的背景下,研究家庭对不同疾病负担慢性病冲击的消费保险能力具有一定的政策含义,希望本文的研究能够为政府推行深度社会保险计划及利用有限的资金制定有针对性的保障政策提供参考和依据。

1数据、研究方法与变量设定

1.1数据

本文使用的数据来源于2013年中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS),是一套代表中国45岁及以上中老年家庭和个人的微观数据。该数据采用多阶段分层抽样方法,调查地域覆盖了中国28个省、直辖市和自治区的城市和农村。调查对象主要为45岁以上人群及其配偶,共随访了18605个中老年人,涵盖了10822个家户样本。调查内容包含了丰富的中老年家庭和个人信息,如健康状况、人口统计信息、社会经济变量以及消费支出等,能满足本研究的需要。

1.2研究方法与变量设定

1.2.1研究方法

(1)在卫生经济中,医疗支出往往表现出不同的特点。第一,在一定观察期内,有部分人群并未享受医疗服务,医疗开支为零的数据比例较大。第二,在获得医疗服务的人群中,他们支付的医疗费用差别较大。医疗费用的分布呈偏态分布。在这种情况下,使用最小二乘估计方法(0LS)将会产生偏差,Heckman模型是处理这种数据的常用方法,可分为两个阶段进行:

第一阶段,家庭决定是否进行医療支出(使用二元Probit模型)。

Pi*=βxi+εi

其中,Pi*为发生医疗支出的概率,若发生医疗支出取值为1,否则取值为0,它可以由一系列因素解释,其中xi为解释变量,β为待估计系数,εi为随机扰动项。在模型第二阶段需要从Probit估计方程中得到转换比率(Inverse Mills Ratio)λ作为修正参数。λ可由如下公式获得:

λ=φ(βxi)φ(βxi)

其中, φ(·)为标准正态分布的密度函数,φ(·)为相应的累积分布函数。

第二阶段,家庭决定医疗支出的规模:

lnYi=α0+α1Ci+βXi+γλi+εi

(2)慢性病对中老年家庭非医疗消费的影响,本文所采用的基本计量模型如下:

lnYi=α0+α1Ci+βXi+εi

1.2.2变量设定

(1)lnYi是因变量,表示家庭年人均总消费的自然对数形式,包括医疗支出和非医疗消费,考虑到食品和非食品消费性质上的差异以及家庭可能通过调整非食品消费结构来稳定食品消费,对于非医疗消费,本文将分别考察食品和非食品消费。

(2)Ci为主要考察的自变量,反应中老年人患有四类主要慢性病和其它慢性病的情况。CHARLS问卷提供了受访者是否患有被医生诊断疾病的丰富信息,包括四类主要慢性病:心血管疾病(心脏病、中风等)、糖尿病、慢性呼吸系统疾病(哮喘、慢性肺部疾患等)、癌症等恶性肿瘤;也包括其它慢性病,如胃部或消化系统疾病、肝脏疾病(除脂肪肝、肿瘤或癌)、肾脏疾病(除肿瘤或癌)、情感及精神方面问题等。与相关研究相似,对于四类主要慢性病变量,当主要受访者或配偶患有主要慢性病时取值为1,否则取值为0;对于其它慢性病变量,当主要受访者或配偶患有其它慢性病时,取值为1,否则取值为0。

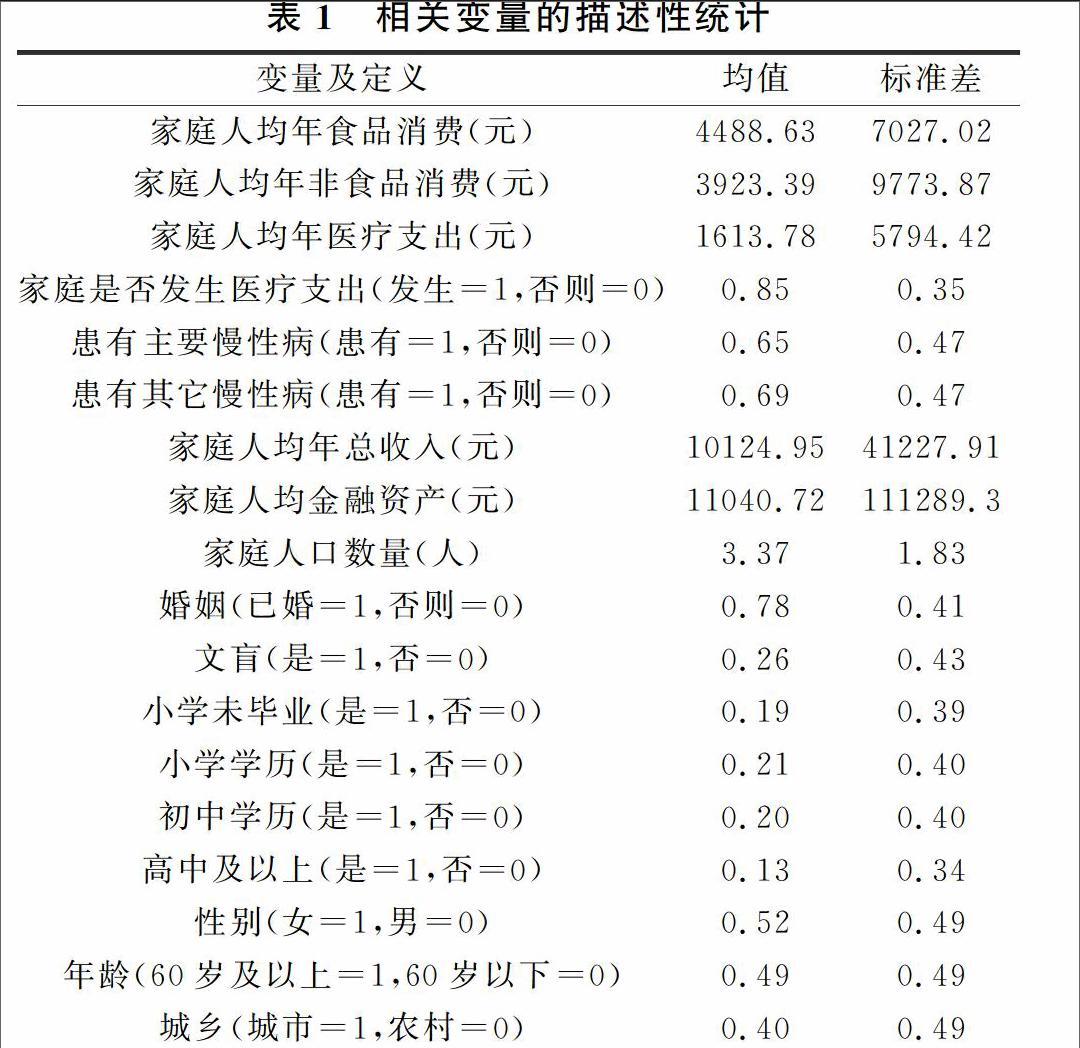

(3)Xi为其它可能影响家庭消费的变量。与相关研究类似,本文也控制了户主的人口学特征,包括户主年龄、性别、婚姻状况、教育程度。此外还控制了家庭特征变量,包括家庭人口数、家庭居住地(城乡)、家庭上一年人均收入对数、家庭人均金融资产对数。为随机扰动项。相关变量的描述性统计见表1。

2实证分析

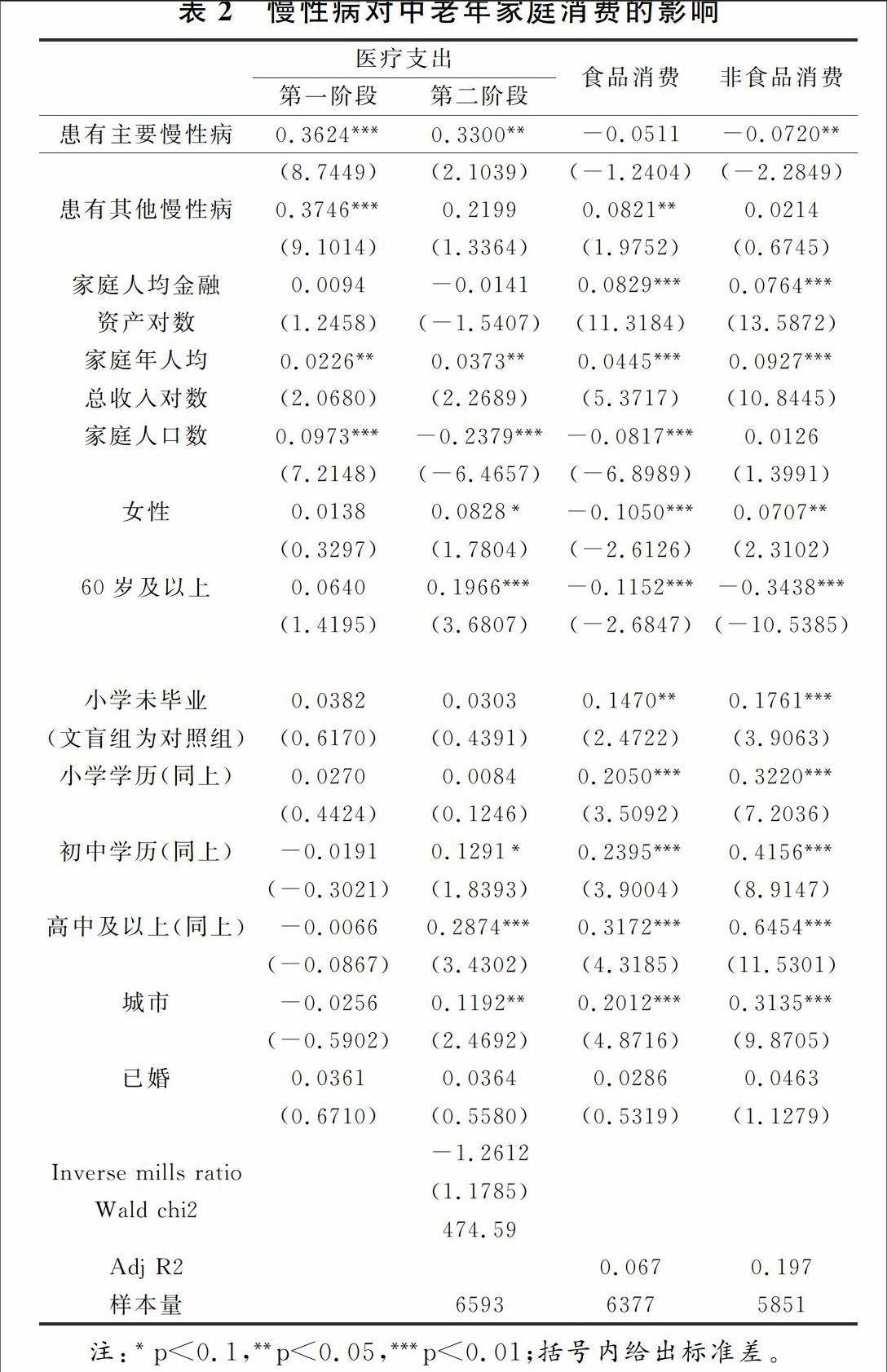

2.1慢性病对中老年家庭医疗支出的影响

表2第二和第三列分别给出了慢性病对中老年家庭发生医疗概率和医疗支出的影响情况。从结果中可以看出,当家庭遭遇四类主要慢性病冲击时,将显著增加家庭医疗支出的概率,同时,家庭人均医疗支出也显著高于其他家庭。然而,当家庭遭遇其它慢性病冲击时,虽然会显著增加发生医疗支出的概率,但其医疗支出并显著高于未患有其它慢性病的家庭。这可能说明了其他类慢性病的医疗负担相对较轻。

在控制其它变量的情况下,家庭收入显著增加家庭的医疗支出概率和医疗支出水平,家庭人口数越多,家庭发生医疗支出的概率越高,家庭人均医疗支出相对较低,这可能是因为家庭中有一部分人并没有医疗支出。户主有高中及以上学历的家庭,平均家庭人均医疗支出比学历最低的家庭(文盲家庭)高约28.74%。户主年龄大于60岁的家庭医疗支出显著高于户主小于60岁的家庭,城市家庭的医疗支出显著高于农村家庭。

2.2慢性病对中老年家庭非医疗消费的影响

表2后两列分别给出了慢性病对中老年家庭食品消费和非食品消费的回归结果。回归结果显示,当家庭遭遇四类主要慢性病冲击时,家庭的人均食品消费水平虽然没有发生变化,但将显著降低家庭非食品消费,家庭福利受损,即虽然家庭可以通过调整非食品消费来稳定食品消费,但对非食品消费还缺乏风险分担能力。当家庭遭遇其它慢性病冲击时,家庭非食品消费水平并没有发生变化,值得注意的是,患有其它慢性病,家庭食品消费反而显著增加了8.2%,这可能是因为在患有其它慢性病后,家庭可能会更加重视身体健康,增加营养食品的摄入。

在控制其它变量的情况下,户主年龄大于60岁的家庭非医疗消费显著低于户主小于60岁的家庭,且对非食品消费的影响更大。家庭人口数越多,家庭人均食品支出越低,这表明食品消费具有分摊成本的规模经济效应。相比于文盲家庭,教育水平越高的家庭非医疗消费越高,且对非食品消费的影响更大,这可能是因为人力资本高的人群其收入相对稳定,从而有较低的预防性储蓄及较高的消费。

3结论与政策含义

本文利用2013年CHARLS数据,研究了四类主要类型慢性病和其它类型慢性病对中老年家庭消费的影响。本文的实证结果发现,四类主要慢性病冲击在显著增加中老年家庭就医概率和家庭医疗支出的同时,虽然家庭能够通过调整非食品消费来稳定食品消费,但家庭非食品消費显著降低,这表明非食品消费拒绝了完全保险的假设,现有的风险分担机制(如医疗保险等)并不能使家庭的非食品消费水平保持不变,家庭福利受损。遭遇其它慢性病冲击虽然显著增加了家庭医疗支出的概率,但家庭医疗支出水平并未发生变化,家庭的非食品消费得到了完全保险,这可能说明了,其他慢性病本身的疾病负担较轻。比较有意思的发现时,其他慢性病冲击反而增加了家庭的食品消费,这可能是因为在患有其它慢性病后,家庭可能会更加重视身体健康,增加营养食品的摄入。

本文的发现有如下政策含义,社会保障部门应在现有的资金约束下考虑加强对心血管疾病、慢性呼吸系统疾病、糖尿病、癌症四大类慢性病经济风险的分担力度,这将有助于提高家庭的风险分担能力,提高家庭福利水平。此外,虽然患有其它慢性病并不会显著降低家庭消费,但为防止疾病的进一步发展造成的经济损失,对于其它慢性病,政府应着重提供资金和场所加强健康教育,增强对疾病的认知和保健意识。

参考文献

[1]Arrow K J.The Role of Securities in the Optimal Allocation of Risk-bearing[J].Review of Economic Studies,1964,31(2):9196.

[2]Gertler P,Gruber J.Insuring consumption against illness[J].The American Economic Review,2002,92(1):5170.

[3]GLOBAL STATUS REPORT on noncommunicable diseases[Z].2014.

[4]Heckman J.Sample Selection Bias As a Specification Error[J].Econometrica,1979,47(1):153162.

[5]Wagstaff A.The economic consequences of health shocks:evidence from Vietnam[J].Journal of health economics,2007,26(1):82100.

[6]解垩,孙桂茹.健康冲击对中国老年家庭资产组合选择的影响[J].人口与发展,2012,18(4):4755.