西藏自治区小额信贷扶贫的困境与出路

2017-05-17曾维莲李莹星刘天平孙前路

曾维莲 李莹星 刘天平 孙前路

摘要:小额信贷是一种有效的扶贫工具,在推进西藏自治区农牧民人均收入增长、减少西藏自治区贫困人口等方面起到了积极的作用。但是,西藏地区特殊的地缘经济关系和历史文化背景,使得西藏自治区小额信贷扶贫覆盖面积小,不可持续性体现得更加显著。厘清小额信贷在西藏自治区发展的困境并提出建议,对制定西藏自治区金融扶贫政策、改变农牧民的贫困状况具有理论和现实意义。

关键词:西藏自治区;贫困;小额信贷;扶贫;可持续性

中图分类号:F323.8 文献标志码:A 文章编号:1002—1302(2016)01—0474—04

小额信贷作为一种金融扶贫形式,已被广泛用于世界各国的反贫困实践。有研究表明,获得小额信贷对提高贫困户收入、增加家庭财产,拥有健康、教育和妇女赋权等方面具有正向作用。Khandker等研究发现,获得小额信贷对穷人的收入增加有显著的正向作用。但Banerjee等认为,小额信贷可使收入有所增加,但影响不显著。Hashemi等研究表明,小额信贷通过提高妇女在家庭决策中的地位及政治和法律意识来为妇女赋权,并使妇女在子女特别是女孩教育和健康投资方面拥有话语权。Wydick等研究表明,获得赋权的妇女,其孩子有更大的概率远离饥饿、疾病和文盲。在肯定小额信贷产生积极作用的同时,张正平等积极关注并研究小额信贷发展的持续性问题。

西藏自治区小额信贷已有20年的实践发展经验。贡秋扎西等研究证明,小额信贷与贫困者收入具有正相关关系。由于特殊的历史背景和地缘关系,西藏自治区贫困状况较全国其他地区更为严重,西藏自治区小额信贷同样面临可持续发展的问题且体现得更为明显。厘清小额信贷在西藏自治区发展的困境并提出建议,对西藏自治区金融扶贫政策的制定、农牧民贫困状况的改变具有理论和现实意义。

1西藏自治区的贫困现状

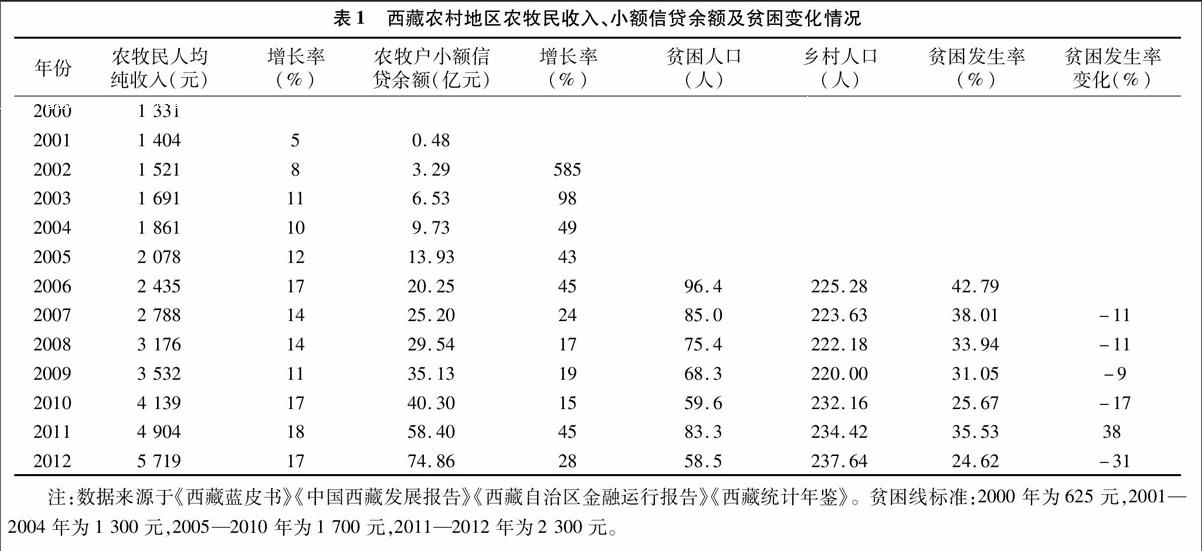

自改革开放以来,西藏自治区社会经济发生变革,极大地推动了农牧民收入水平的提高和农村经济的快速发展。2013年《西藏统计年鉴》显示,农牧民人均纯收入由1978年的175元上升至2012年的5 719元,年均增长率高达13.6%;农业生产总值由1978年的3.92亿元增加至2012年的118.33亿元,年均增长率为10.5%。但是,由于特殊的地缘环境和历史文化背景,西藏自治区整体的社会经济水平落后于全国其他地区,贫困发生率虽逐年下降,但贫困人口也明显高于全国平均水平(表1)。按照农牧民人均纯收入1 300元的标准,西藏自治区重点扶持人口将由2005年的37.3万人减少到2010年16.8万人;按照农牧民人均纯收入1 700元的标准,低收入人口将由2005年的96.4万人减少到2010年的50.2万人;根据2013年中央扶贫开发工作会议精神,将2 300元作为新的扶贫标准,西藏自治区2010年农牧区贫困人口将会有83.3万人,占农牧区总人口的34.42%,远高于同期全国平均水平20百分点。同时,由于自然灾害频发,导致返贫率较高,平均在20%以上,局部灾区高达50%以上(《西藏自治区十二五时期扶贫开发规划》,2012年)。一直以来,西藏自治区被列为全国唯一的省级集中连片特困地区,74个县整体被列为国家扶贫开发重点扶持范围。

2西藏自治区小额信贷扶贫历程及成效分析

减少贫困关系着整个社会经济的健康稳定发展。西藏反贫困工作的成效是显著的,贫困发生率逐年降低,由2006年的42.79%下降至2012年的24.62%,扶贫方式由“输血式”扶贫向“输血”与“造血”相结合方式转变,以提高贫困者自我脱贫和发展的能力,扶贫开发工作也从“消除绝对贫困和解决温饱”转入“加快脱贫致富和提高贫困者自身发展能力”的新阶段。借鉴国外小额信贷的成功经验,西藏与全国其他地区同步推出小额信贷的实践,西藏自治区金融扶贫得到深化。《西藏自治区十二五时期扶贫开发规划》提出,探索以产业化扶贫项目为依托,以融资支持、信贷扶贫、资源整合為基本手段,创新金融扶贫方式,加大对扶贫项目的支持力度,探索实施扶贫互助资金等农牧区非商业互助的金融模式。西藏自治区现有金融扶贫覆盖面最广、扶贫效果最为显著的是小额信贷,主要包括非营利组织(NGO)模式、正规金融和非正规金融等模式。小额信贷作为一种有效的金融扶贫形式,在西藏自治区的发展分为以下4个阶段。

2.1试行阶段(1995—2000年)

小额信贷在西藏自治区的试点主要依靠国际援助和软贷款,这段时期基本没有政府资金的介入,项目的实施在较大程度上推动了贫困者收入增加,最主要的代表项目为:1995—2000年,联合国发展计划署和西藏自治区政府联合在珠穆朗玛峰自然保护区实施社区参与式小额信贷项目,主要沿用孟加拉格拉米银行(GB)模式。张明对获贷农户贷款前后的人均收入进行对比发现,获贷农户的人均收入为708元,比获贷前人均收入300元增加了136%;2007年《西藏统计年鉴》显示,获贷农户最高人均收入可达1457元,比获贷前增加了385.7%,比同期西藏地区平均水平1158元高出25.8%;王晓毅等研究表明,该项目自1996年底至1999年6月共发放贷款103万元,还款率达到100%,农户年均收入增长19.7%。

2.2扩展阶段(1998—2008年)

在社区参与式小额信贷成功实践的基础上,西藏自治区扶贫基金会开始参与到小额信贷的扶贫中,利用国外资金、国内扶贫资金这2大类项目并行发展,在一定程度上推动了覆盖对象收入的增加,但项目本身不具有经营可持续性。西藏自治区扶贫基金会于1998年开始在那曲地区的那曲县、聂荣县和山南地区的扎囊县开展扶贫小额信贷,借鉴孟加拉格拉米银行(GB)模式,采用团体联保和分级授信机制的新一代乡村银行模式,不仅提高信贷支持,而且还包括开展技能培训,截至2007年末,项目覆盖扎其等6个乡33个村近9 000农牧户,年利率统一为3%,累计发放贷款215万元。在基金会扶贫信贷的支持下,所覆盖区域农民收入增加幅度在400元以上,那曲地区收益甚至超出700元。项目的开展在提高贫困者自我发展能力方面起到了重要的推动作用,但是由于项目自身性质决定,其实施阶段为非持续经营,设定的利率较低,无法覆盖其操作成本。贡秋扎西等研究发现,2007年项目实现的利息收入为4324.56美元,而当年项目管理费用为12950美元,获得的利息收入远不够操作成本,不具有财务上的可持续性。

2.3全面推广阶段(2001年至今)

由中国人民银行拉萨中心支行联合中国农业银行西藏分行开展农牧户小额信用贷款,于2001年在西藏全区范围内推广。自项目推广以来,农业贷款余额不断增加,农牧民收入得到快速增长,贫困人口不断减少。主要体现在:首先,小额信贷在贫困地区主要是在农村地区推广,贷款业务在农业领域的投入呈现一个较为明显的增长。由表1可见,农牧户小额信贷余额增长迅速,2012年与2001年相比增加了70.38亿元,增长了155倍多,年均增长速度在15%以上,尤其是推广初期,由于基数较低,信贷余额出现畸高增速。以2001年西藏自治区小额信贷的推广分析农业贷款变化,2001年农业贷款余额为1.40亿元,比2000年的0.87亿元增加0.53亿元,上升率达60.92%,而该年份农牧户小额信贷余额约为0.48亿元,农业贷款增加份额中90%来自小额信贷的推动作用。其次,小额信贷覆盖面和还款率保持较高水平,2004、2007年《西藏蓝皮书》和2011、2013年《西藏自治区金融运行报告》显示,2004、2007、2013年覆盖率和还款率分别为79.05%、89.51%、86.00%和99.84%、99.00%、99.79%,截至2013年末,西藏自治区发放农牧户钻石、金、银、铜卡贷款证共41万本,发证面达86%以上,评定信用乡(镇)304个、信用村3 137个,农牧民小额贷款余额76.7亿元,其中不良贷款余额0.23亿元,仅占0.30%。再次,小额信贷推动农牧民收入增加,贫困人口不断下降。自小额信贷推广以来,西藏自治区农牧民人均纯收入由2001年的1 404元增加至2012年的5 719元,增加了4 315元,2012年人均纯收入约是2001年的4倍;贫困人口由2000年的148万人下降至2012年的58.5万人,减少89.5万人,贫困发生率呈逐年下降趋势。需要补充说明的是,由于2011年贫困线标准由1 700元调至2 300元,贫困发生率出现小幅度上升。农牧民人均收入的增长和贫困人口的降低,不仅得益于社会经济、科技教育、基础建设等进步,其中也不乏小额信贷的推动作用。

2.4商业性小额信贷试点阶段(2010年至今)

随着央行在欠发达地区推广商业性小额信贷活动,西藏自治区的商业性小额信贷机构得以萌生。2010年,西藏自治区首家小额贷款公司——西藏裕融小额贷款股份有限公司成立,主要面向西藏自治区各类企业尤其是中小企业、农牧民和创业促就业人员提供融资服务,办理小额信贷业务;2014年,西藏自治区首家村镇银行——林芝民生村镇银行成立并开展业务。商业性信贷机构的逐步发展,对促进金融市场主体的健康发展及对推动金融体系发展起到了积极的推动作用。

3西藏自治区小额信贷扶贫面临的困境

由于西藏自治区独特的自然地理和地广人稀的特征,在全国其他农区施行的小额信贷模式不一定适合西藏牧区,如小组联保方式中需定期召开小组会议,对居住分散、远离小组中心的牧民而言必然导致费用支出增加且影响其正常生产活动;再如分期还款,虽然小额分期还款可以减轻还款负担,保证还款率,但这也会增加牧民还款费用支出,且次数越多,费用越高。因此,借助小额信贷的发展,虽然可以实现贫困者收入增加、贫困发生率减少,但还需考虑少数民族传统文化保护与发展经济、缓解贫困之间的矛盾,既要尊重藏族延续千年的生活习俗,又要在不破坏当地生态环境的前提下,根据西藏农牧区发展的实际需要,建立适合西藏自治区特点的内生模式,实现反贫困与机构本身的可持续经营。西藏自治区现有小额信贷的发展正面临着可持续发展的考验,尤其在政策制定和运作模式出现与西藏自治区特殊的地理环境和传统文化不相适应的地方。主要困境有以下几方面。

首先,贷款利率设定偏低,导致贷款漏出率高,扶富不扶贫。国际上成功的小额信贷模式几乎都设定较高的利率水平,如GB模式通过设定较高利率将贷款自动瞄准贫困者,印尼人民银行小额信贷(BRI)模式设定较高利率为实现项目财务上的可持续经营。而与之相比,西藏自治区一直执行特殊的优惠利率政策,包括对农牧业、农牧区、农牧民的贷款利差补贴,比全国基准利率低3百分点,农业银行西藏自治区分行县及县以下机构的费用补贴按当年各项贷款平均余额补7百分点;农牧户小额信用贷款利率按中国人民银行拉萨中心支行公布的同档次优惠贷款利率执行,2013年《西藏自治区金融运行报告》显示,2007年住房改造财政补贴贷款为免息,最高年利率仅为7.6%。较低的利率使贷款目标的瞄准性和财务上的可持续经营目标被削弱。

2014年4月,对林芝地区更章门巴民族乡的白玛店村、娘鲁村、百巴镇的色贡村、拉嘎村、百定村和大坝村及羌纳乡西嘎村、羌渡岗村等周边乡村,围绕农户小额信贷的利用情况进行走访调查发现,小额信贷的使用包括小组联保和个人贷款2种形式。由于调查数量有限,且部分家庭对小额信贷的使用率低,更多是被动参与,因此针对这2种信贷形式分别选取1户使用较为清晰的家庭进行介绍。(1)小组联保形式的访谈对象是由昌都搬迁至林芝的农户,家庭收入主要来源于虫草、松茸等地方特产的买卖,该户与其他由昌都搬迁而来的4户家庭组成联保小组,小组共申请到25万元贷款,被调查的家庭男主人准备从事虫草交易买卖,需要较多资金,因此,贷款中20万元由该户家庭使用,剩下的部分则是由其他几户家庭根据需求情况进行分配。(2)个人贷款形式的访谈对象是1位村支书,家里年收入在10万元以上,信用评级为优秀,因为家里2个儿子准备跑运输和开采砂石,购买货车需要资金,向农业银行申请到10万元的贷款,若能够按时还款,申请的贷款金额可逐次增加。本次调查中,不论是小组联保还是个人贷款,小额信贷的真正使用者都是经济状况较好的家庭而非贫困户,投资渠道较为宽泛且多为运输、砂石开采、建筑等非农产业,对资金的需求额度高,贷款资金占用率也相对较高,之所以选择小额贷款,在于小额信贷的利率较低且无需任何抵押。这部分经济状况较好的家庭具备商业贷款中提供抵押担保的要求,同时在信用评级中,经济状况越好,信用等級越高,小额信贷的可获取性和贷款额度越高。贷款利率偏低导致小额信贷不能有效瞄准贫困者,出现扶富不扶贫的现象。

其次,较低的利率水平导致财务上的不可持续性体现得更为显著,放贷机构积极性受挫。相关研究证明,较低的利率水平是不能弥补操作成本的,再加上西藏人口密度极低且居住分散,这将进一步促使操作成本的提高。据2011年《西藏统计年鉴》和2013年《西藏自治区金融运行报告》显示,西藏人口密度为2.1人/km2,与全国平均水平130人/km2相比,其人口密度极低,而配套的中国农业银行设立惠农通金融服务点达1 030个,平均每万人4.3个服务点,远高于全国平均的1.26个。西藏小额信贷较全国其他地区而言,在财务上的不可持续性体现得更为明显。

再次,小额信贷发展过程中,一定程度上忽视了贫困者自我发展能力的提高。小额信贷在提供信贷服务的同时,缺乏配套相应的技能、卫生、保健等培训服务,除扶贫基金会有配套的培训服务,西藏自治区现有的小额信贷都没有提供相应的配套服务;贫困者一般文化素质低下,缺乏劳动、管理等技能,即便获取信贷资金,资金的有效使用率也会很低,且资金用途多集中在耐用消费品和农业生产如盖房、购买农具等。2014年对林芝地区周边乡村的走访发现,一些相对贫困的家庭,他们对小额信贷的使用率较低,有的家庭甚至从来没有申请过,究其原因发现,由于贫困者自身文化素质较低,劳动生产能力、理财与投资能力低下,较为贫困的家庭对生产性资金的渴求程度低于富裕家庭,认为消费性资金的需求若依靠贷款满足,只会加重家庭的负债负担。

最后,由于特殊的历史文化背景和思想禁锢,农牧民大多保持着延续千年的观念和生活方式,对贷款的有效需求不足。封建农奴制时期,农牧民长期受到官僚、贵族和上层僧侣的压榨,农牧民寄希望于来生、听天由命,尤其是偏远贫困人群,改变贫困的主观意愿不强,造成对资金的主观需求不足。同时,受藏传佛教思想的影响,农牧区不杀生而放生,存在“千岁羊、万岁牛”的传统思想,宁肯饥肠辘辘、身无分文,也不愿宰杀饲养的牛羊,这都不利于农牧业的发展扩大,客观上对资金的需求不高。由于受传统思想文化的影响,农牧民主观上和客观上对资金的需求都存在不足,不利于小额信贷的推广。

4实现小额信贷持续扶贫的出路

小额信贷在提高农牧户收入水平、改变贫困状况方面产生的辐射作用,将会使贫困者对小额信贷的功能认识越来越深入,进而提高贫困者对信贷的需求意愿。因此,小额信贷加强对贫困者需求的瞄准性是很重要的。鉴于西藏自治区的特殊地理关系和传统文化背景,小额信贷的发展不仅要从贫困者的需求出发,还应注重与西藏自治区的特殊地缘关系和历史文化背景相结合,建立适合西藏自治区发展的内生性小额信贷。

首先,从贷款用途和贷款金额的控制来说,应将贷款对象瞄准真正的贫困者。现有的贫困者生产经营活动多以农业生产为主,生产规模小、生产工具落后,生产投入多为消费性的生产资料,这决定了贫困者生产所需的资金额度较小,而非贫困者的生产经营活动以非农业产业为主,比如运输、建筑、旅游等,投资额度较大,贫困者与非贫困者在经营范围和资金需求程度方面具有较为显著的区分。基于现有贫困者对资金的需求额度较小且集中在消费性需求,小额信贷的服务对象可以从生产性为主向以消费性为主调整,从非农性向农业性转变,强化小额信贷瞄准穷人的目标,将非贫困者从小额信贷的服务对象中剥离出去,由商业贷款来覆盖非贫困者。

其次,利率市场化的同时降低操作成本。按照2014年中国银监会办公厅《关于推进基础金融服务“村村通”的指导意见》,着力推动基础金融服务向行政村延伸,打通农村基础金融服务“最后一千米”。由于西藏人口居住分散、交通条件落后,传统的信贷服务点这一模式不利于操作成本的控制,在向行政村的延伸服务中,应考虑西藏特殊的地理关系和传统文化实际,“摩托车银行”“马背银行”“手机银行”等可以应用,以减少信贷服务点的设置,降低操作成本。同时,从农牧民群众中发展信贷工作人员,最好选择那些通过小额信贷实现增收减贫的群众,一方面因熟人网络可以减少道德风险和逆向选择的发生率,另一方面由这部分群众的成功范例可起到宣传辐射作用。

再次,配套更为完善的非金融服务项目,包括技能和科学文化培訓、卫生保健等。现有西藏自治区的基础教育设施不能满足发展的需要,除文化教育外,技能、卫生、保健等教育十分欠缺,这不利于贫困者自身发展能力的提高。由于农业银行经营的小额信贷业务本质上具有商业性,加上现有的利率水平过低,配套的培训服务只会加大其经营成本,因此配套服务项目不能由农业银行提供,可以通过政府部分或NGO等非公益性组织来共同完成。只有在贫困者自我发展能力得到提高的情况下,才能提高其对资金的有效需求和有效利用。

无论从地缘经济还是文化背景,西藏自治区小额信贷的发展条件与其他地区明显不同。根据西藏自治区农牧民生产和生活特点,设计适合他们的金融产品是非常必要的。需要注意的是,在吸取国内外成功经验的同时,需要深入认识西藏自治区的特殊地缘关系和传统文化,了解农牧民的实际需求,建立适合西藏农牧区发展需要的内生模式。只有小额信贷与当地发展需要相适应,才可以谋得其自身发展和反贫困的持续进行。