上“码”,到线下去

2017-05-17董莉

董莉

没有比二维码更简单快捷高效深入线下场景的介质,基于扫码支付,逐渐形成多方参与的二维码线下生态圈。

移动支付发展到现在,一个趋势已成为共识——线上线下结合是零售业的发展方向,二维码则是连接线上线下,实现商业模式升级的一条重要通道。而随着移动支付在线下场景井喷式发展,对于很多用户来说,在生活消费中使用移动支付已经从一次偶然的行为转变成为生活的常态,扫码这件事成了必备的技能。

中国互联网络信息中心 (CNNIC) 发布《中国互联网发展现状统计报告》显示,截止到2016年12月底,中国网民规模达到7.31亿,相当于欧洲人口的总量,中国手机网民规模达到6.95亿,手机网上支付用户达4.69亿元,有50.3%的网民在线下实体店购物时使用手机支付。

很多行业都在流行说“下半场”,但蚂蚁金服副总裁袁雷鸣认为,现在远没有到下半场,二维码支付还在黎明,是拂晓看到日出的时段。“目前的市场发展已经过了产品的导入期,从去年开始进入到对现金快速替代的高速增长期,但还没到存量此消彼长的博弈阶段。”

战略上“码”

对于支付宝来说,线下支付是今年最重要的一个业务,从其部门设置和负责人的选择上可窥一斑。

去年底,蚂蚁金服旗下的多个业务线负责人开始轮岗,支付宝事业群开始尝试在阿里巴巴实践过多次的班委制管理模式。蚂蚁金服CEO井贤栋担任班长,曾松柏与倪行军担任副班长,班委成员包括邹亮、袁雷鸣、陶莹、陈亮几位核心骨干。其中,袁雷鸣的工作重心再次迁移,从2005年加入阿里巴巴集团开始,这位蚂蚁金服集团副总裁、支付宝班委曾任职于法务部、支付宝产品部、金融事业部、商户事业部、保险事业部、财富事业群等多个岗位。这一次,他主抓的领域从去年的重点业务农村金融转到了线下支付。

今年1月,支付宝成立了线下支付事业部,袁雷鸣出任负责人。随后的3月,支付宝宣布,计划用5年时间推动中国进入无现金社会,这个部门肩负着实现愿景的重任。“我们这个部门牵头,利用集团各个部门的优势去服务线下支付的应用场景。如果细分的话业务分两个方面,一边是2B,让商户接受这样一种收款方式;另一边是2C,让用户去熟悉和去习惯扫码的付款方式。”袁雷鸣说。

在行动上,支付宝已经上线了收钱码,并将其放到首页重要位置,商户可以借此发起面对面收款功能。另一个重点是提供整体性方案的“X+支付”战略,其中,X不是新功能或者业务,而是在蚂蚁金服已有的财富事业群、微贷事业群、保险事业群、芝麻信用、口碑等业务基础上,去寻求新的组合。

过去三年,微信支付通过红包奠定社交支付基础的同时,也不断向线下拓展商业支付场景。线下的生活消费服务是个巨大的市场,没有一家企业能够独立完成所有的事情,为了实现移动支付的更广覆盖,两家都采取了通过开放平台搭建开放生态的战略,各自为平台上的ISV(独立软件服务商)和服务商开放数据、技术、营销等多种资源和能力。微信支付和支付宝相继推出“星火计划”和“春雨计划”扶持第三方服务商,把地推、商户服务等业务交给服务商,帮助他们更好地服务商户和拓展用户,并且这种开放度在不断提高。

微信支付运营总监黄丽透露,把微信支付的功能“傻瓜式”是过去三年内最重要的事情。目前微信支付已经在产品、技术、技术咨询、设计以及资源几个方面输出能力,打造微信支付生态。

随着微信的普及,几乎每个到店顾客都代表一个微信ID,门店本身就成为一个巨大流量的入口。如何让每个人变为有效的流量,进而产生商业价值,是实体零售互联网战略要解决的关键问题。2016年,微信支付升级了“支付+会员”体系,让会员能够顺畅的完成从开卡、绑定、识别到积分的过程,提升商家会员能力,并进一步培养会员对商家的忠诚度。同年,微信买单功能正式上线,让商户免于技术开发就能实现接入微信支付,经营收款,实现了微信支付的低门槛、自助化和普及化。

“今年微信支付会把安全和系统性的诊断,作为核心重点开放给所有商户。未来小程序与支付和会员结合,将是更有想象空间的场景。”黄丽说。

据了解,过去两三个月,微信支付团队一直在提升小程序的能力,满足客户在碎片化、去中心化的商业形态里的需求。小程序结合微信支付与线下各个餐饮场景结合,形成支付与服务的闭环,可以满足餐饮行业排队、点餐、买单等消费场景的需要,在提升商户餐厅服务体验、提高翻台率、减低人工成本同时也帮助商家实现大数据沉淀。此外,会员作为支付流量的重要出口,与小程序的结合,则可为商家提供全新的会员运营管理能力。“支付后进入小程序”开放后,除了线下扫码进入小程序,用户可以在使用微信支付消费后直接进入商户小程序。

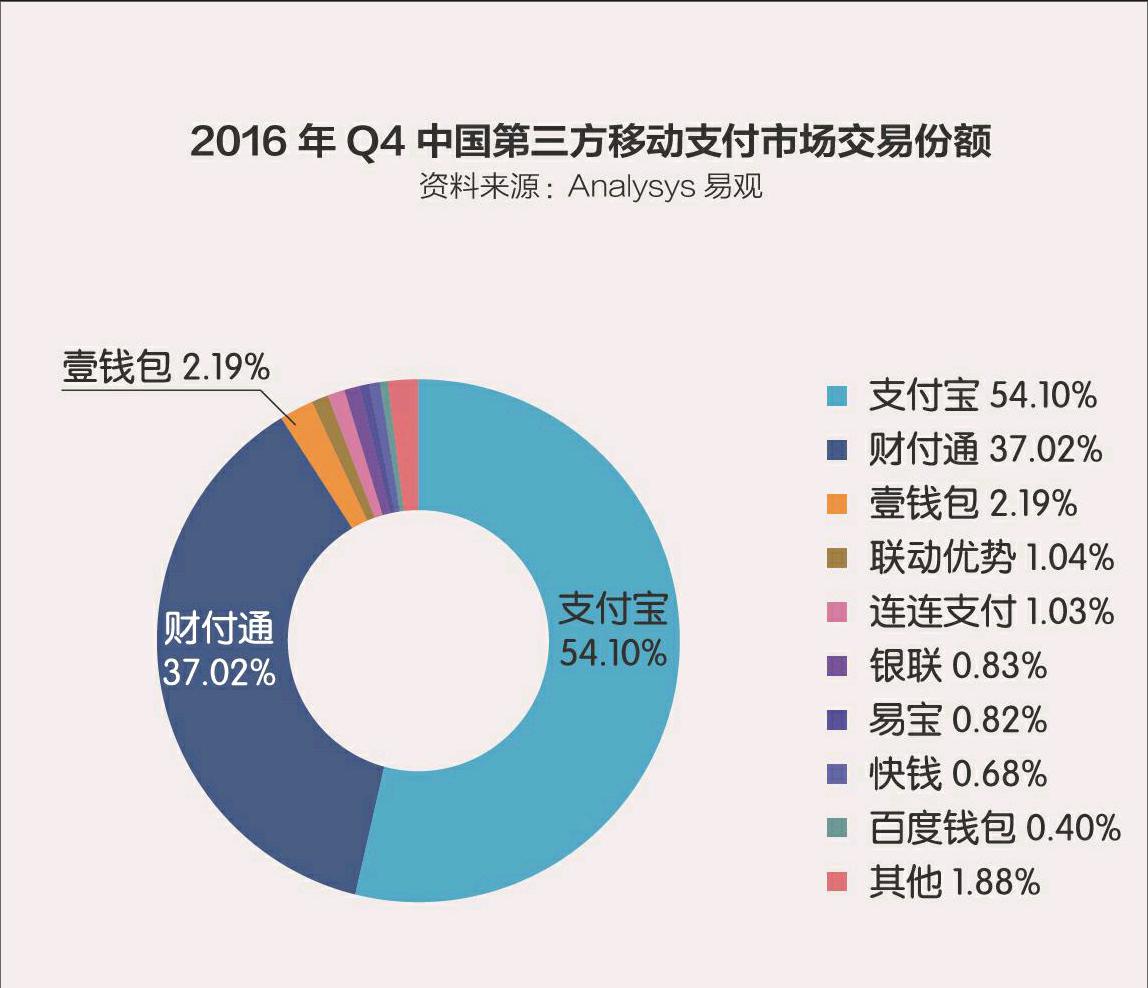

根据Analysys易观发布的数据,2016年第四季度,中国第三方支付移动支付市场交易规模达12.8万亿元,环比增长41.7%,同比增长达到126%。支付宝和财付通联手拿下超九成的市场份额。其中支付宝占比54.10%,而包含微信支付和QQ钱包在内的财付通,市场份额为37.02%。

如今,支付宝和微信支付基本完成了一二线城市,头部(大商超、品牌商)和腰部(便利店、小餐馆等)商家的覆盖,逐渐往三、四线城市发展,并开始发展长尾的市场。对他们来说,支付只是一个数据化的起点,更大的商机是来自于整个商业生态。

生态圈共生

通过多种方式,支付宝、微信的二维码支付已经延伸到一二线城市的餐饮、超市、便利店、医院、交通、政务等智慧生活各类场景中。去年下半年,二维码支付地位获得再次获得监管认可,多家银行都行动起来。

2016年7月,工商银行率先推出基于Token研发的二维码支付产品,之后建设银行、民生银行、中信银行、招商银行等各家都相继跟进。除了支付宝与微信已有的收付款、转账外,大多数银行的二维码支付产品还可完成扫码取现。

2016年12月12日,银联发布了二维码支付标准。不到一个月,银联宣布与京东金融达成战略合作。银联总裁时文朝当时说“银联的庞大网络现在被定义为中国的金融基础设施,我们两家一起合作,首先会在支付领域做一点名堂出来”。这次合作之前,京东金融去年9月上线了“白条闪付”,与银行、银联合作,开展NFC支付业务,意图抢占线下消费支付场景。另据媒体报道,银联正在联合各家银行大力拓展二维码支付领域,计划5月底前实现在两百万家商户,17家全国性商业银行上线扫码功能。银联将携手全国主要的商业银行和收单机构,全力加码推广二维码支付。

另外,美团补齐支付分支,百度钱包、易宝支付等第三方支付企业也都在各种布局向线下延伸。对此,已经先行一步的支付宝和微信支付都表示,二维码技术足够简单,成本足够低会成为无现金社会的最主要的推动力,大家都已经认识到了这一点,所以才都投入资源在做这件事。而且无现金这个大目标不可能靠一、两家企业的力量来推动,需要大家共同投入资源,来教育市场和推动消费者。

“这肯定是1+1>1的过程,所以我们和微信再加上银联和商业银行共同来推动,才会发展的更快。”袁雷鸣举例说,“我们影响的更多是互联网人群,中国还有几亿人是不用互联网的,以中老年人群为主,他们传统上更信任商业银行,因此,银行在这里面的影响力可能会更大。”

苏宁金融研究院认为,随着银行和银联的介入,线下扫码付市场竞争将日趋激烈,消费者有望迎来为期1年左右的密集优惠补贴期,可以尽情享受巨头“烧钱”带来的乐趣。期间,尚未实现盈利或缺乏雄厚资本支持的第三方支付企業将率先出局,市场也将由第三方支付企业为主且双寡头竞争的格局,进入由十余家全国性银行、银联、三五家第三方支付企业参与其中的多头竞争阶段。由于参与各方均实力不俗,在相当长的时间内,都不会有玩家出局,双寡头的市场格局将彻底成为历史。

在技术创新跟开放的心态下,移动支付市场的走势和格局会发生什么样的新变化还未可知,二维码支付唱主角的线下生态倒是值得期待。