我国短期跨境资本流动新动向研究

2017-05-16李杰辉

李杰辉

(福建江夏学院金融学院,福建福州,350108)

经济·管理

我国短期跨境资本流动新动向研究

李杰辉

(福建江夏学院金融学院,福建福州,350108)

短期跨境资本较大规模的变动将对一国经济的稳定性造成冲击。基于2004—2016年的季度数据,对我国短期跨境资本流动的规模及特性进行分析,并通过向量自回归模型(VAR)、脉冲响应函数及方差分解对我国短期跨境资本流动的影响因素进行实证分析。实证结果表明:经济增长、人民币名义汇率、国际经济金融形势是导致我国短期跨境资本流入的重要原因;对外开放程度与我国短期跨境资本流动互为双向因果关系;国内外利差、通货膨胀差、股票市场收益率以及国内外政策的变化并非引起我国短期跨境资本流动的主要原因,但对其具有不同程度的冲击。

短期跨境资本;汇率;VAR模型

短期跨境资本,俗称国际游资或热钱。在扩大市场规模、提高市场效率的同时,它所具有的短期、高流动、易变等特征也会加剧金融市场的震荡幅度。回顾历次金融危机爆发的历程,期间均有短期跨境资本大规模的流入流出,这对一国经济的稳定性造成了较大冲击。近年来,美国全面退出量化宽松政策进入加息周期以及我国经济下滑等新形势的出现,一定程度上改变了投资者的预期,人民币汇率出现较大幅度贬值。央行出于稳定人民币汇率的目的,动用外汇储备对市场进行干预,导致外汇储备出现大规模下降,于2017年1月末跌破3万亿美元关口,引发了人们对于资本外逃的担忧。由于当前复杂的国际经济及政治等因素的影响,我国短期跨境资本流动出现了许多新情况、新问题,因此有必要对其规模特征及影响因素进行新的分析。

一、文献综述

迄今为止,学术界对短期跨境资本流动研究的基本理论主要包括利率平价理论、资产投资组合理论、避险理论、货币政策理论、货币危机等。大多数国内外学者以单一理论为基础或将这些理论有机结合,通过变量的选取来研究短期跨境资本流动的情况。归纳起来短期跨境资本流动受几个主要因素的影响,具体如下:

(一)利率因素

Calvo、Leideman和Reinhart研究发现,国际资本在20世纪90年代大量流入拉丁美洲与亚洲等新兴市场经济国家,主要诱因是发达国家经济增长的放缓和利率的下降。[1]与此相反,Leonardo Hermandez、Pamela Mellado和Rodrigo Valdes指出,国际市场实际利率水平并非国际资本向新兴市场经济国家流入的重要原因。[2]在探索短期资本流动的过程中,国内学者开展了一系列研究工作。国内部分学者得出利差对短期国际资本流动的影响较小或者不显著的结论,代表性文献如刘立达、徐曼、巴曙松等。[3-5]也有部分学者持有不同的观点,即利差对短期资本流动的影响比较显著,如王琦等。[6]

(二)汇率因素

Cuddington运用“资产组合理论”进行研究,指出汇率是影响跨境资本流动的重要因素。[7]Reisen认为,固定或盯住汇率的政策是导致20世纪90年代新兴市场经济国家资本流动的重要原因。Sveinbjorn Blondal和Hans Christiansen进一步指出盯住汇率制度为投机者提供了“单向投机性赌博”的机会,而放弃该制度又会严重破坏政府的信用。[8]Leslie Lipschitz和Timothy Lane针对中东欧转型经济国家进行研究,发现汇率升值预期触发资本流入,而资本流入又导致汇率进一步上升。[9]陈学彬等提出2005年汇率改革之后,较强的人民币升值预期成为引起我国短期国际资本流入的一个主要因素。[10]

(三)资产价格因素

Brennan和Cao指出一国证券市场指数的增长会增加国外资本对该国证券的购买量。[11]国内学者对股票市场指数与我国短期跨境资本流动进行了较为深入的研究,然而得出的结论有较大差异。吕光明、徐曼的分析结果表明,资产价格具有显著的影响;[12]赵然、苏治预测股票市场对短期跨境资本流入存在瞬时关联性;[13]高宏伟运用HP滤波和向量自回归方法分析,得出资产收益变动对流出驱动型短期跨境资金影响较大的结论;[14]陈浪南和陈云、张谊浩等则发现资本价格增长对短期跨境资本流入影响并不显著。[15,16]

(四)宏观经济因素

World Bank研究表明,较高的投资率、低通胀率、稳定的汇率等良好经济基本面的国家会吸引大量的国际资本,反之将会导致国际资本外逃。王世华和何帆通过协整模型得到宏观经济增长能较大幅度的引起短期跨境资本流入的结论。[17]李沂、王峥认为经济增长与短期跨境资本流动存在明显的周期性。[18]

国内外学者对于短期跨境资本流动影响因素的研究主要采用经验分析的方法,由于选取的时段不同、短期跨境资本流动规模的测量方法不同、计量工具研究方法的不同使得研究结论存在一定的差异。[19]38国内学者对我国短期跨境资本流动的实证研究主要集中在东南亚金融危机及人民币升值时期,数据较为陈旧。鉴于此,本文拟选取2004—2016年的季度数据为研究对象,在充分考虑经济增长情况、国内外利差、通货膨胀差、汇率升值预期、人民币名义汇率、股票市场收益率这些理论的解释变量的基础上,引入国际经济金融形势、对外开放度、政策外生变量等变量来建立VAR模型,通过脉冲响应函数分析影响我国短期跨境资本流动的主要因素。

二、我国短期跨境资本流动规模及特征分析

对短期跨境资本流动规模的研究,国内外学术界从资本外逃a资本外逃以国际收支平衡表为基础,关注短期跨境资本的流量。和地下经济b地下经济以经济变量比率为基础,关注短期跨境资本的存量。两个视角来剖析。地下经济包含的范围比短期跨境资本更广,所计算出来的规模与实际规模存在较大差异,因此,现阶段常用的研究思路还是以资本外逃为主。

基于我国实际情况,兼顾数据可得性,我国学者在估算短期跨境资本流动规模时大多采用间接法c资本外逃研究的间接法是指从所有资本流动中扣除不属于短期跨境资本流动项目,而直接法是从国际收支平衡表中直接挑选反映短期跨境资本流动的项目进行加总。。[19]36以Cline提出的间接法为基础,考虑到我国资本项目尚未完全开放,商业银行和货币当局持有的短期外币资产本身就有可能是短期跨境资本的一部分,本文所采用的公式为:

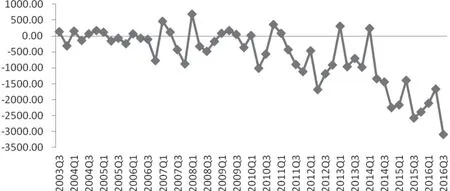

将2004年第一季度到2016年第三季度的季度数据d数据来源于国家外汇管理局公布的《中国国际收支平衡表时间序列数据(BPM6)》。带入公式(1),得出结果如图1所示。可以看出,我国短期跨境资本在2007年之前规模较小,变动较为平稳,且多处于资本净流入的状态。这与2005年人民币汇率制度由固定汇率改为有管理的浮动汇率后的人民币升值预期有关。2007年美国次贷危机爆发之后,我国短期跨境资本的规模增大,波动幅度加剧,出现了明显的双向流动特征。2009年,我国短期跨境资本流动的波动频率有所减缓,这与世界各国基于次贷危机的教训纷纷出台去杠杆、强调风险管理的监管政策有关。2011年第一季度至2012年第三季度,我国短期跨境资本净流入规模出现明显回落,究其原因是在欧美债务危机的影响下,全球投资风险偏好下降,资本大量撤出包括我国在内的新兴市场。2012年9月至2014年1月,由于美国QE3的推出,全球流动性充裕,大量热钱开始不断流入我国。2014年之后,美国全面退出量化宽松政策进入加息周期,我国经济增长放缓,贸易顺差急剧收窄,央行降息释放流动性导致人民币汇率贬值,我国短期跨境资本出现明显的流出。[20]“811汇改”之后,人民币汇率进一步出现大幅度贬值,外汇储备在短时间之内出现大规模下降,使得短期跨境资本外流更加明显。

图1 我国短期跨境资本流动情况

从整体上看,我国短期跨境资本流动在不同的时间区域会呈现出不同的流动特性,这些变化可能来自于经济发展状态的变化,或者是受国际经济形势变化的影响,以及相关政策的出台的引导。因此,在分析我国短期跨境资本流动影响因素的时候,需将这些因素纳入考虑。

三、解释变量选择与数据说明

由上文可知,影响我国短期跨境资本流动的因素可分为经济金融指标、国际因素指标以及政策外生变量3个方面。

(一)经济金融指标

1.经济增长情况(GGDP)。一般来说,一个国家的GDP增长越快,表示该国经济形势良好,有利于稳定投资者的信心,吸引资金的流入。采用我国国内生产总值GDP的季度数据e为减少季节性的影响,故考虑季度数。此指标及以下指标的原始数据均来源于wind数据库据。计算其环比增长率来表示经济增长情况。

2.国内外利差(IRCA)。根据“利率平价理论”可知,在其他因素不变的情况下,短期跨境资本将从利率较低的国家流入利率较高的国家,且利差越大,短期跨境资本流入量越大。考虑到国际游资波动的持续期多为3~5个月,[15]采用3个月中国银行间同业拆借利率CHIBOEf上海银行间同业拆放利率SHIBOR从2007年1月4日才开始正式运行,故本文采用中国银行间同业拆借利率CHIBOE用于计算。与3个月伦敦同业拆借利率LIBOR的差额来体现国内外利差。

3.通货膨胀差(CPICA)。通货膨胀较高意味着货币的实际购买能力较低,居民的财富缩水,影响经济的稳定,将导致短期跨境资本的外流。采用我国CPI指数减去美国CPI指数的数值来体现通货膨胀差。

4.汇率升值预期(REER)。考虑到资本的逐利性,当投资者预期人民币升值,将会导致短期跨境资本流入,反之则流出。本文选择实际有效汇率指数g实际有效汇率指数是经本国与所选国家间的相对价格水平或成本指标调整的名义有效汇率,它是本国价格水平或成本指标与所选择国家价格水平或成本指标加权几何平均的比率与名义有效汇率指数的乘积。实际有效汇率指数在考虑一国主要贸易伙伴国货币的变动的同时,剔除了通货膨胀因素,能更真实地反映一国货币的对外价值。来反映汇率变动的预期,该指数上升代表本国货币相对价值的上升,下降表示本币贬值。

5.人民币名义汇率(E)。短期跨境资本更倾向于流入币值较为坚挺且持续升值的国家。本采用美元兑人民币名义汇率中间价表示。

6.股票市场收益率(SZ)。股票市场收益率的上升会吸引大量跨境资金流入该市场,除了管制严格的QFII,还可能通过经常项目和资本项目下的隐蔽渠道流入我国股票市场。采用我国上证综合指数收盘价取对数差分来体现股票市场的收益率。

7.对外开放度(OPEN)。对外开放度的增强,加快了我国经济国际化进程,为短期国际资本流入提供了更多机会。采用对外贸易比率,即进出口总额占GDP的比重来体现对外开放度。

(二)国际因素指标

国际经济金融形势(VIX)。国际经济金融的不稳定,将会使国际资本流动发生变化。美国标准普尔500期权波动率指数(VIX指数)越高,表示市场参与者预期后市波动程度会更加激烈,同时也反映其不安的心理状态;反之,如果VIX指数越低,则反映市场参与者预期后市波动程度会趋于缓和的心态。故采用VIX指数来反映国际经济金融形势。

(三)政策外生变量

短期跨境资本的收益会受到国内外政策变化的影响,因此加入政策外生变量。2005年7月21日,固定汇率改为有管理的浮动汇率制度,短期跨境资本在进出的过程中将面临汇率风险,以E-HG1来表示。2007年8月,美国实施量化宽松政策,将长期利率压到了历史低位,使得短期跨境资本大量流入我国,以E-LH来表示。2015年8月11日,汇率制度调整为“以市场需求为基础,参考一篮子货币的有管理的浮动汇率制度”,人民币国际化程度不断提高,然而汇率市场出现大幅贬值,外汇储备大量减少,引发资本外逃,用E-HG2来表示。政策外生变量发生变坏的下一个季度值变为1。譬如:

表1为各变量说明的汇总表:

表1 变量说明

四、我国短期跨境资本流动影响因素的实证分析

使用VAR模型来检验我国短期跨境资本流入与经济增长情况、国内外利差、通货膨胀差、汇率升值预期、人民币名义汇率、股票市场收益率、国际经济金融形势、对外开放度的关系。

(一)平稳性检验

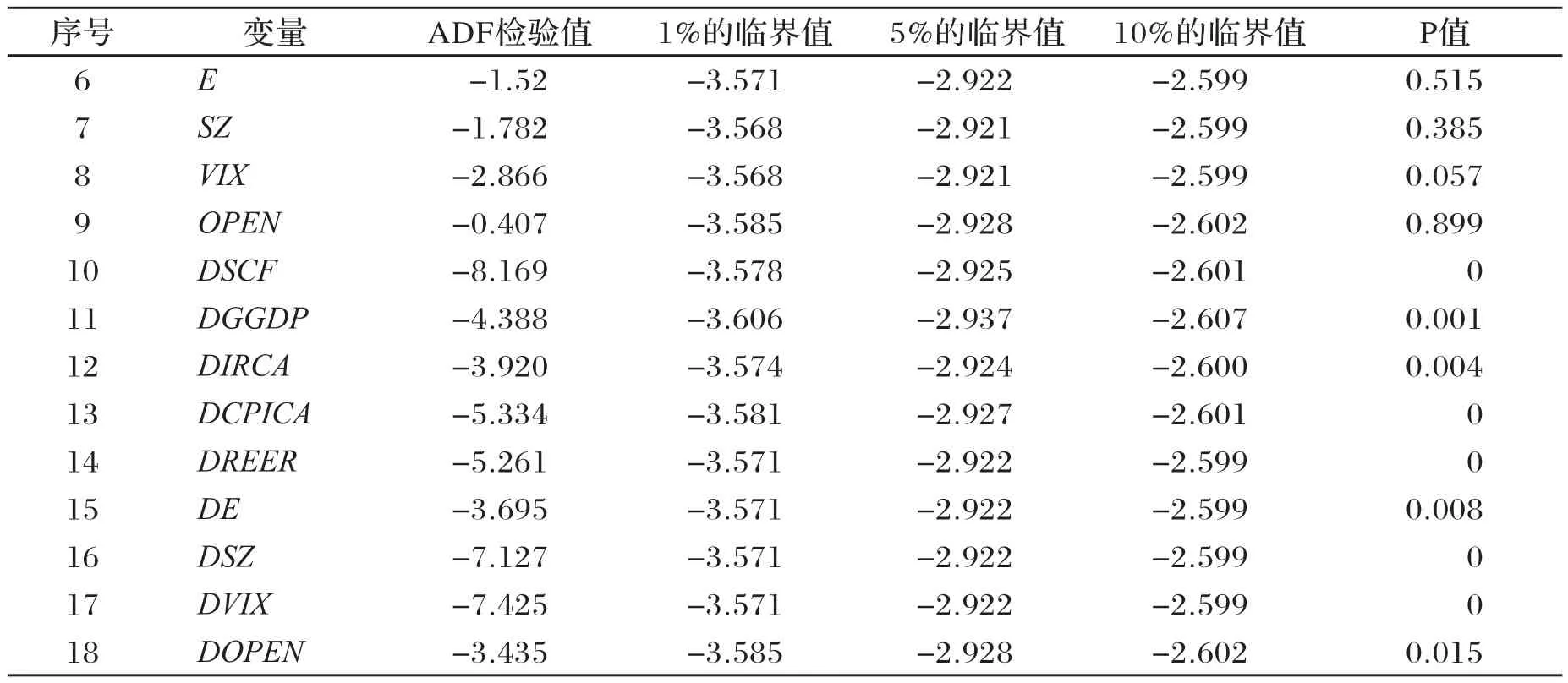

为避免出现伪回归现象,首先对所有变量进行平稳性检验。在EViews8.0统计软件下运用ADF方法检验得到结果,如表2所示。可以看出,假设显著性水平为0.05,短期跨境资本流入、经济增长情况、国内外利差、通货膨胀差、汇率升值预期、人民币名义汇率、股票市场收益率、国际经济金融形势、对外开放度的ADF检验值都大于不同检验水平的3个临界值,说明变量序列均是非平稳序列。其一阶差分序列的ADF检验值在5%的临界值以下,说明是平稳的。因此变量都是一阶单整序列,可以进行协整检验。

表2 ADF检验结果

续表:

(二)协整检验

在所有变量都是一阶单整序列的基础上检验两者是否存在协整关系。运用EViews8.0对变量数据进行协整检验,选择有截距无趋势的协整方程,得到的结果见表3。由检验结果可知,在5%的显著水平下,序列之间存在协整关系,即我国短期跨境资本流动与各变量之间存在着长期的动态均衡关系。

表3 协整检验结果

从表3的迹统计量与临界值的比较可以看出,在显著性水平为0.05条件下,变量之间至少具有4个协整关系。通过取标准化协整系数,得出相应的协整方程式:

协整关系式表明,短期跨境资本流入和其它变量具有长期均衡关系,其中与通货膨胀差、人民币名义汇率、经济增长情况、汇率升值预期、国际经济金融形势为反向关系,而与国内外利差、股票市场收益率、对外开放度具有正向关系。

(三)Granger因果检验

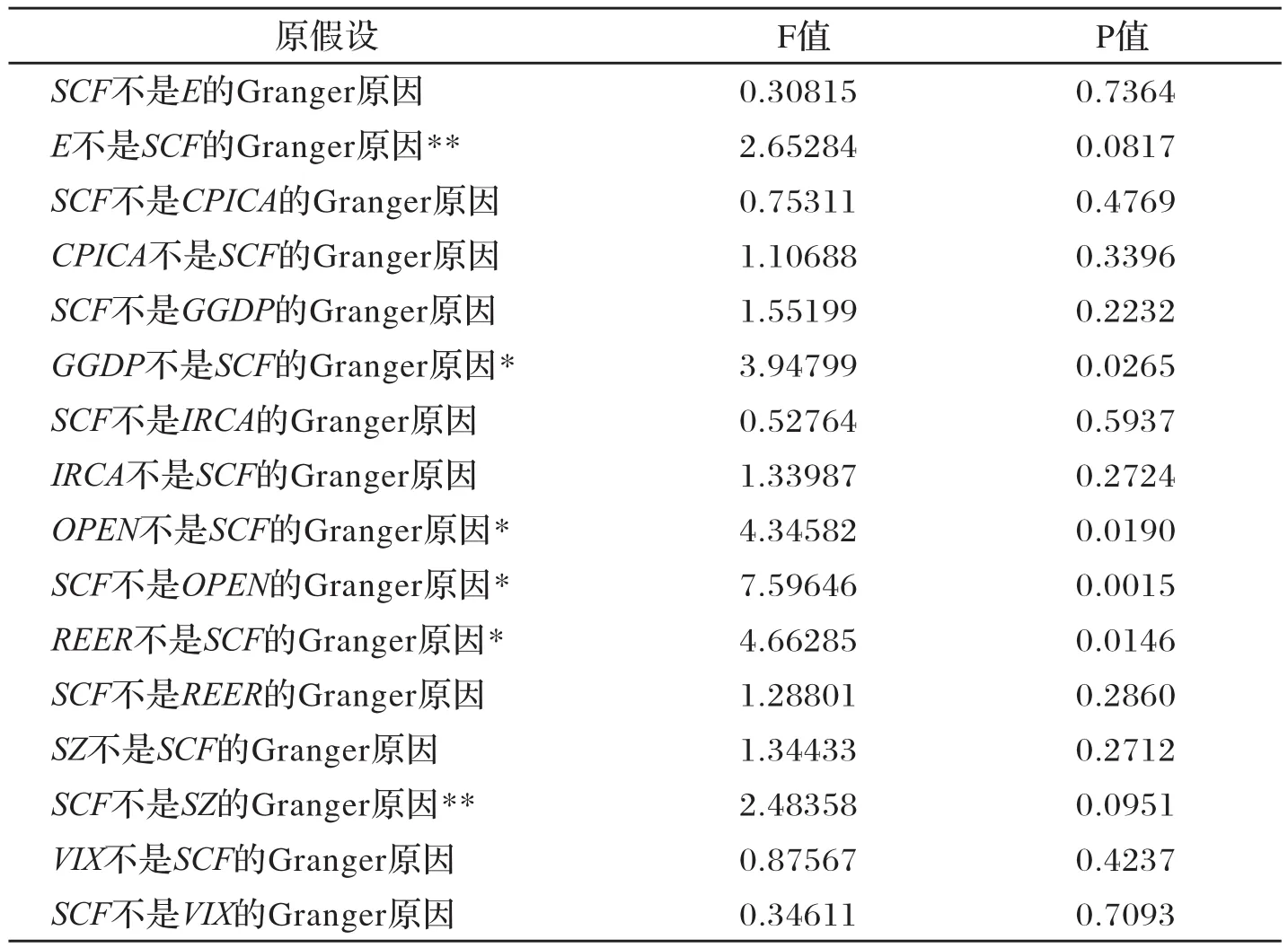

确定变量之间的长期均衡关系和短期波动关系后,进一步通过Granger因果关系检验分析它们之间是否构成因果关系以及是何种因果关系。检验结果见表4。在5%的显著水平下,2004—2016年,经济增长情况、汇率升值预期是短期跨境资本流入的Granger原因。对外开放程度与短期跨境资本流入互为Granger因果关系。而在10%的显著水平下,人民币名义汇率是短期跨境资本流入的格兰杰原因,短期跨境资本流入是股票市场收益率的格兰杰原因。

表4 Granger 因果关系检验结果

(四)向量自回归模型

1.变量的选择

为了平稳时间序列,建立无约束的向量自回归模型:

其中,Yt为短期跨境资本流入、经济增长情况、国内外利差、通货膨胀差、汇率升值预期、人民币名义汇率、股票市场收益率、国际经济金融形势、对外开放度的内生变量构成的列向量, A1为待估计的参数矩阵,D为外生虚拟变量矩阵,μt为随机扰动项的列向量。

2.虚拟变量的设定

为了使研究结果更加准确,引入虚拟变量,包括固定汇率改有管理的浮动汇率制度、美国实施量化宽松政策、汇率制度调整三个虚拟变量,实施为1,否则为0。

3.滞后期选择

滞后期P的选择对VAR模型的估计结果会产生较大影响。因此,正确选择滞后期成为计量检验的关键步骤。滞后检验结果如表5所示:

表5 VAR模型滞后检验结果

季度数据一般选择滞后4期。然而,对于本模型而言,由于样本容量小,自由度损失大,根据表5的各种准则,最大最优的滞后期为1,即建立VAR(1)模型是最优的。

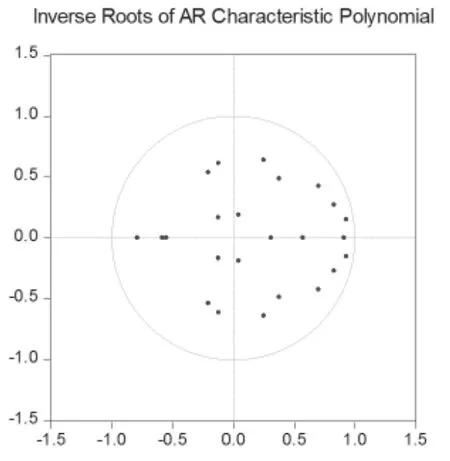

(五)VAR模型平稳性检验

用AR单位根图进行检验可知,单位根都落在单位圆内(见图2)。

图2 AR单位根检验

上述变量通过了VAR模型的平稳性检验,据此得出VAR模型如下:

(六)脉冲响应函数分析

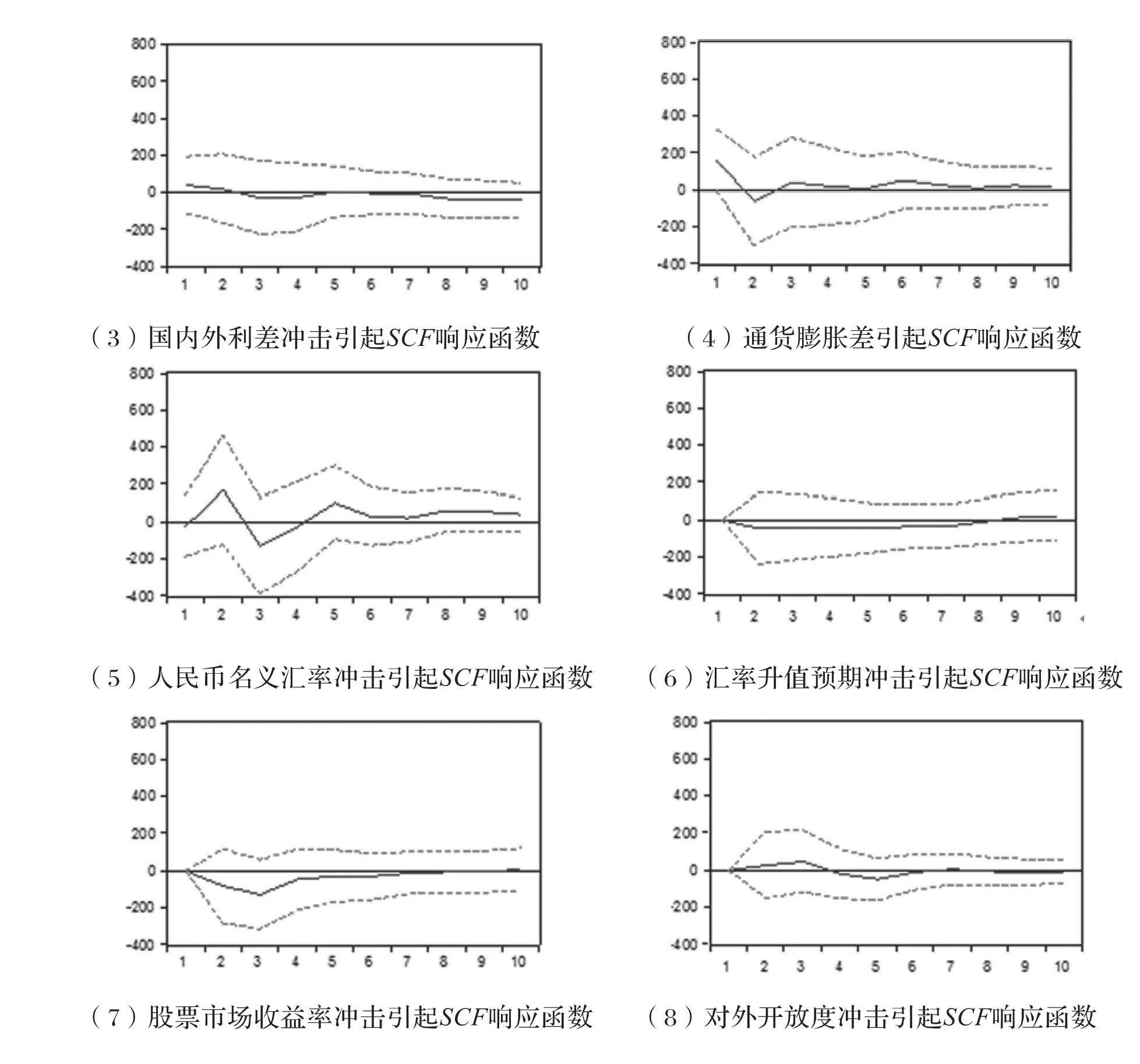

对各种因素对我国短期跨境资本流动的具体作用效果,可以运用脉冲响应函数分析来进行进一步分析。脉冲响应函数分析结果详见图3和图4:

图3 SCF对经济金融指标影响因素的脉冲响应函数

从图3可以得到以下结果:(1)短期跨境资本流入对其自身的冲击较为强烈,但随着时间的推移冲击的效果振荡减弱。(2)给经济增长情况一个信息冲击后,1~2期内短期跨境资本流入会迅速增长,之后逐渐向零衰减。(3)国内外利差对于短期跨境资本流入的冲击作用较弱,且一直呈现衰减的状态。这表明国内外利差对于跨境资本流动净流入的促进作用不明显。(4)通货膨胀差对于短期跨境资本流入在1~2期内都是呈下降的趋势,2~3期内呈现上升的趋势,之后逐渐向零衰减。(5)给汇率指标人民币名义汇率一个正的信息冲击后,短期跨境资本流入在短期内呈现周期性涨跌,在1~2期迅速增长,在2期达到最大值,之后又开始锐减,在第3期降到-100左右,之后开始上升,到第5期升到高点后,逐渐从正值向零衰减。(6)给汇率升值预期一个信息冲击后,短期跨境资本流入整体变化幅度较小,从开始的负向影响逐渐变动为正向影响。(7)股票市场收益率对于短期跨境资本流入在短期之内呈现迅速下降趋势,从第3期开始转为上升并逐渐接近零。(8)对外开放度对于短期跨境资本流动净流入一开始有较强的冲击作用,第3期以后一直呈现衰减的状态。这表明虽然对外开放度在短期内对于短期跨境资本流动净流入有较强的影响,但从中长期来看整体影响较弱。

图4 SCF对国际因素指标及政策外生变量影响因素的脉冲响应函数

从图4可以看出,国际经济金融形势对于短期跨境资本流入一直呈现正向影响,短期正向冲击较大,长期逐渐向零衰减。政策外生变量固定汇率改有管理的浮动汇率制度、美国实施量化宽松政策、汇率制度调整3个虚拟变量对于短期跨境资本流入影响各不相同。其中固定汇率改有管理的浮动汇率制度变量对于SFC呈现振荡变化状态;美国实施量化宽松政策对于SFC的冲击效应反应迅速并且强烈,但是随着时间的推移冲击的效果振荡减弱;汇率制度调整对于SFC的冲击效果不是很大,但随着时间的推移一直呈现稳步上升的状态。

(七)方差分解

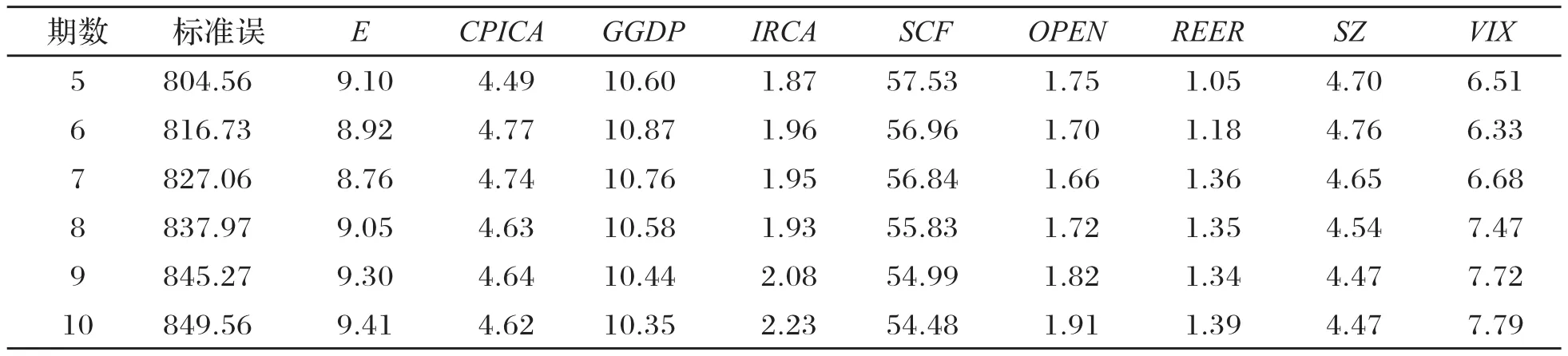

脉冲响应函数刻画了各种变量对我国短期跨境资本流入的传导效果,方差分解则通过分析每一个结构冲击对内生变量变化的贡献度,进而评价不同结构冲击的相对重要性。短期跨境资本流入的方差分解分析如表6所示。对短期跨境资本流入而言,滞后3期的经济增长情况和滞后5期时人民币名义汇率变动的贡献最大,国际形势和开放程度等变量占比始终变化不大。最终,名义汇率变动、经济增长情况、汇率升值预期等变量能解释流入型短期跨境资金波动的45%左右,其中名义汇率变动贡献约9.41%,经济增长情况为10.35%,国际经济金融形势为7.79%,而汇率预期升值等变量对于短期跨境资本流入较小,说明短期跨境资本流入主要受到名义汇率和经济增长情况、国际形势的影响,而与其它变量影响较小,与脉冲响应分析结论一致。

表6 方差分解

续表:

五、研究结论与政策建议

(一)研究结论

本文采用2004—2016年的季度数据,在分析我国短期跨境资本流动的规模及特性的基础上,使用VAR模型框架研究我国经济增长情况、国内外利差、通货膨胀差、汇率升值预期、人民币名义汇率、股票市场收益率、国际经济金融形势、对外开放度、政策外生变量对我国短期跨境资本流入的影响,通过脉冲响应函数研究这些变量对我国短期跨境资本流入的动态效应,并使用方差分解技术分析变量冲击在我国短期跨境资本流入变动中的贡献程度,得出以下结论:

1.经济增长是我国短期跨境资本流入的Granger原因,是所有因素中贡献率最大的一个。具体表现为,在1~2期内经济增长将使我国短期跨境资本流入迅速增长,之后逐渐向零衰减。

2.汇率升值预期、人民币名义汇率是我国短期跨境资本流入的Granger原因。人民币名义汇率对我国短期跨境资本流入的影响更大,其贡献率仅次于经济增长。理论上,汇率升值预期对短期跨境资本流动应产生一个正向影响,但从VAR模型及脉冲响应函数的分析得到两者短期呈现负向影响,长期呈现正向影响的结果。这说明国际投资者对汇率收益反应敏感,当国内汇率中间价上升时,投资者为博取升值收益,资金短期内加速流出,之后又重新持续流入,从而加大了汇率双向波动的风险。

3.对外开放程度与我国短期跨境资本流入互为Granger因果关系。在短期内对外开放程度对我国短期跨境资本流动净流入有较强的正向影响作用,随着时间的推移转换成负向影响作用并逐渐衰减至零。

4.国际经济金融形势对我国短期跨境资本流动的贡献率较大,表现为一直呈现正向影响,短期正向冲击较大,随着时间的推移逐渐向零衰减。

5.通货膨胀差、国内外利差并非影响我国短期跨境资本流动的主要因素,对其冲击作用较弱。短期跨境资本流动对利差也不能产生显著的影响,这与我国还未完全开放利率市场化有关。

6.股票市场收益率的变化并非我国短期跨境资本流入的原因,这与我国资本市场未完全开放,证券市场发展尚未成熟,受政策影响较大,缺乏对外吸引力有一定关系。

7.国内外政策的变化虽然不是我国短期跨境资本流动的主要原因,但会对我国短期跨境资本流动产生较大的冲击,加大资本流动的波动幅度,且表现形式及持续的时间各不相同。

(二)政策建议

1.加强供给侧结构性改革,保证我国经济的持续稳定增长。从实证分析中可以看出,一国经济的增长状况对短期跨境资金流动起着非常重要的影响。为防止短期跨境资金继续大规模流出,需加快经济结构的转型升级,促进经济的稳定增长。供给侧结构性改革的核心问题是校正要素配置的扭曲,中央经济工作会议提出的“三去一降一补”是供给侧结构性改革的重点任务,聚焦于生产要素的供给和有效利用,进一步提高供给体系质量和效率,激发市场活力,促进协调发展。积极转变经济增长方式,加快调整经济结构,扩大内需,坚定不移实施创新驱动发展战略,释放更强增长动力,充分利用“互联网+”的优势,加快互联网与传统行业的全面融合,实现我国经济持续稳定增长的目标。

2.主动管理人民币汇率预期,重点关注汇率水平。降低人民币贬值预期可有效影响我国短期国际资本的流动,因此,应继续完善人民币汇率市场的形成机制,进一步发挥市场形成汇率的决定性作用,逐步完善以市场供求为基础、双向浮动、有弹性的汇率运行机制,保持人民币汇率稳定在合理均衡水平上。

3.积极应对全球经济的不确定性。国际经济金融形势对短期跨境资金流动有较大影响,特别是全球风险因素。世界政治经济的复杂性,决定了世界各国的经济金融的不确定性,对此要有充分的应对措施,密切关注各主要经济体的政治形势及经济货币政策,充分研究各种情况下对我国利率、汇率、经济等方面的影响。此外,为了最大限度地提高政策的有效性,避免新兴经济体之间的政策溢出效应,应积极加强协调和信息共享,并保持政策的一致性。

[1] Calvo G.A,Leiderman L,Reinhart C.M,Capital Inflows and Real Exchange Rate Appreciation in Latin America:The Roles of External Factors[J].IMF staff paper,1993,40(1):108-151.

[2] Hernández L,Mellado P,Valdés R.Determinants of Private Capital Flows in the 1970s and 1990s:Is there Evidence of Contagion?[J].Social Science Electronic Publishing,2001,1(64):1.

[3] 刘立达.中国国际资本流入的影响因素分析[J].金融研究,2007,(3):62-64.

[4] 吕光明,徐曼.中国的短期国际资本流动——基于月度VAR模型的三重动因解析[J].国际金融研究,2012,(4):61-68.

[5] 巴曙松,顾磊,严敏.我国国际资本流动的影响因素分析[J].中国科学技术大学学报,2015,(3): 246-253.

[6] 王琦.关于我国国际资本流动影响因素计量模型的构建和分析[J].国际金融研究,2006,(6):64-69.

[7] Cuddington.Capital Flight:Estimate,Issues and Explanations[C]//Princeton Studies in International Finance,1986,(58): 1-40.

[8] Blöndal S,Christiansen H.The Recent Experience with Capital Flows to Emerging Market Economies[J].General Information,1999.

[9] Lipschitz L,Lane T,Mourmouras A.Capital Flows to Transition Economies:Master or Servant?[J].Social Science Electronic Publishing,2002,56(11):202-222.

[10] 陈学彬,余辰俊.中国国际资本流入的影响因素实证分析[J].国际金融研究,2007,(12):64-69.

[11] Brenna,M.J.,H.Cao,International Portfolio Investment Flow[J].Journal of Finance,1997,(52):1851-1880.

[12] 吕光明,徐曼.中国的短期国际资本流动——基于月度VAR模型的三重动因解析[J].国际金融研究,2012(4):61-68.

[13] 赵然,苏治.升值预期真的驱动国际游资流入中国了吗——基于四重套利和边限协整模型的新证据[J].金融研究, 2012,(6):95-109.

[14] 高宏伟.跨境资金短期流动的阶段性驱动因素解读[J].经济问题探索,2014,(12):151-156,185.

[15] 陈浪南,陈云.人民币汇率、资产价格与短期国际资本流动[J].经济管理,2009,(1):1-6.

[16] 张谊浩,沈晓华.人民币升值、股价上涨和热钱流入关系的实证研究[J].金融研究,2008,(11):87-98.

[17] 王世华,何帆.中国的短期国际资本流动:现状、流通途径和影响因素[J].世界经济,2009,(7):12-19.

[18] 李沂,王峥.中国国际资本流入:周期变动、冲击因素及负面影响[J].经济经纬,2010,(2):29-33.

[19] 沈庆劼,林文浩.中国短期跨境资本流动研究综述——途径、规模和影响因素[J].世界经济与政治论坛,2009,(1):34-41.

[20] 李杰辉.新形势下人民币国际化风险研究[J].长沙理工大学学报(社会科学版),2016,(2):127-133.

[21] 季成鹏.跨境资本流动的驱动因素研究[D].上海:复旦大学,2013.

[22] 田拓,马勇.中国的短期跨境资金流动——波动性测度及影响因素分析[J].金融研究,2013,(12): 87-99.

(责任编辑 王 珑)

A Study on the New Trend of Short-term Cross-border Capital Flow in China

LI Jie-hui

(College of Finance,Fujian Jiangxia University,Fuzhou,350108,China)

The large-scale changes in short-term cross-border capital will cause impact on the stability of a country's economy.Based on the quarterly data from 2004 to 2016,this paper analyzes the scale and characteristics of short-term cross-border capital flows in China,then conducts empirical analysis on the factors which affect it by vector autoregressive model(VAR),impulse response function and variance decomposition.The empirical results show that economic growth,RMB nominal exchange rate,international economic and financial situation are the important reasons.Openness and the flows are a two-way causal relationship;that the factors including the gap between internal and external interest rate,inflation difference,fluctuations in the stock market prices,the changes of international economic situations and the changes of domestic and foreign policies are not caused by the flows,but impacting on it with varying degrees.

short-term cross-border capital;exchange rate;vector autoregressive(VAR) model

F832

:A

:2095-2082(2017)02-0001-13

2017-03-02

国家社会科学基金项目(13BJY175)

李杰辉(1980—),女,四川攀枝花人,福建江夏学院金融学院讲师,金融学硕士。