Z-score模型对中国上市公司财务预警适用性分析

2017-05-16□李静

□李 静

(1.江西财经大学 金融学院,南昌 330013;2.圣伊斯特万大学 经济与社会科学学院,匈牙利 H-2100 )

Z-score模型对中国上市公司财务预警适用性分析

□李 静1,2

(1.江西财经大学 金融学院,南昌 330013;2.圣伊斯特万大学 经济与社会科学学院,匈牙利 H-2100 )

从财务预警的角度研究上市公司的信用风险,从而了解公司的财务状况,有益于投资者和管理层采取有效的风险防范。Z-score模型是发达国家最广泛使用的风险预警模型之一,通过应用Z值评分模型,选取2015年中国股票市场上52家ST上市公司作为研究样本,对其被ST特殊处理前三年的年度财务数据进行分析。研究结果显示,Z-score模型可适用于目前中国股票市场ST上市公司的财务风险预警,且预警效果显著。

Z-score模型;ST上市公司;信用风险管理;财务预警

一、研究背景及意义

信用风险是指当债务人不愿意或不能按照约定偿还债务时发生的损失,它包括两个层面的含义,一方面损失产生的风险有可能来自债务人还款意愿的改变;另一方面,源自债务人的信用评级变动,使得债权人拥有的债权资产市场价值减少,从而带来损失。[1]关于信用风险的研究,多年来经历了从初始决策模式到现代定量风险管理的不同发展时期,而其中一个研究方向,就是从公司财务预警的角度,研究企业信用风险。

在大量应用于信用风险管理的模型中,由奥尔特曼教授在1968年提出的Z-score模型,成为发达国家使用最为广泛风险预警模型之一。[2]在此基础上,1977年,奥尔特曼教授与另两位学者合作,共同提出了基于Z-score模型的ZETA模型。与原始Z-score模型相比,ZETA模型具有七个参数变量,可为企业分类提供更好的效果。[3]然而,该类模型是否适用于处于新兴市场的中国?中国的研究者从不同的角度引入Z-score模型对中国市场进行检验。刘献中运用Z值评分模型对我国股份制银行和证券公司的信用风险进行度量;[4]严碧红和马广奇,则将视角着眼于我国房地产业上市公司,运用该模型对房地产业上市公司的财务风险进行实证分析。[5]

中国股票市场执行ST制度,指对财务状况出现异常的上市公司股票交易进行特别处理,这类股票称为ST股。一旦上市公司受到特殊处理,这些公司的股价或因其信用风险的增加而下降,由此股东可能遭受巨大损失。此外,由于ST股票未来或面临退市风险,也给公司管理层带来了巨大的压力。因此,投资者和管理层对上市公司的财务状况进行及时预警和评估显得非常重要,通过有效而及时的财务预警,从而采取相应的风险预防措施,进行风险规避。

本文基于Z-score模型的理论,把研究重点放在ST上市公司上,选择2015年中国股票市场上的52家ST公司作为研究样本,以探讨Z值评分模型是否适用于中国上市公司财务风险预警。

二、Z值评分模型(Z-score model)

Z值评分模型是1968年由美国纽约大学斯特商学院教授爱德华·奥尔特曼教授提出,他通过研究美国上市企业,运用多元线性统计分析,从流动性、偿付能力、盈利能力、资产运作能力和财务杠杆等方面选出了具有代表性的五个指标,建立一个完整的加权平均函数方程。该模型计算的Z值用于评定企业财务状况,预测企业的破产概率。

Z值评分模型的公式如下所示:

Z = 1.2X1+1.4X2+3.3X3+0.6X4+0.999X5

其中,X1=流动资产/资产总额,衡量企业资产流动性。该指标同时考虑资产的流动性和规模。比率越大,企业流动性越好。

X2=留存收益/资产总额,衡量企业累积利润水平。其中,留存收益包括未分配利润和盈余公积。比率越大,企业抗风险能力越高。

X3=息税前收益/资产总额,衡量企业盈利能力。不考虑税收和财务杠杆对资产利润的影响时,该指标越大,企业的经济效益越大。

X4=股权价值/负债总额,衡量企业的财务结构及发展前景。比率越大,破产风险越小,意味着企业具有更大的投资价值。

X5=营业收入/资产总额,衡量企业总资产周转率,反映总资产的运作能力。低比率意味着效率低下,最终将影响企业的盈利能力。

Z值代表判别值。根据Z值大小,可将企业的财务状况分为三个区间。当Z<1.81时,意味着企业具有较高的破产可能性,信用风险很大;当1.81≤Z<2.99时,企业的财务状况不稳定,信用风险较高,如果没有适时调整风险控制管理,企业有可能面临更为严重的财务危机;当Z≥2.99时,意味着企业财务状况稳定,信用风险很小。

三、我国ST上市公司的Z值评分模型分析

本文选择了2015年中国股票市场上的52家ST公司作为研究样本,财务数据来自其被ST处理前3年,即2012年至2014年发布的年度财务报告。

(一)Z值评分检验结果区间分类

应用Z值评分模型通过对样本公司在2012年至2014年的年度财务数据进行检验,结果如表1所示:

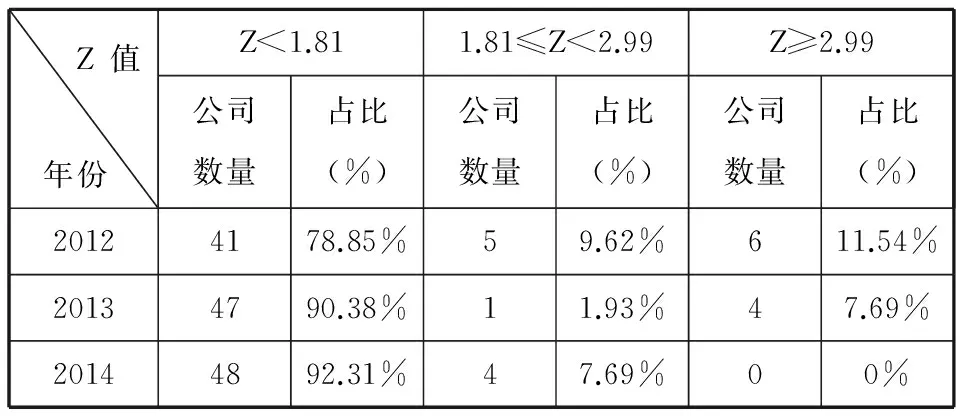

表1:ST上市公司2012-2014年Z值评分区间分类

从表1可以看出,在2012年,即被ST处理前第三年,52家上市公司中有41家的Z值评分低于1.81,占比为78.85%。Z值得分在1.81和2.99之间有5家公司,另外6家公司财务状况稳定,Z值大于等于2.99。2013年是被ST处理前的第二年,52家上市公司中有47家的Z值评分低于1.81,比例为90.38%。只有一家公司处于中等财务状况,4家公司表现为财务状况稳定。2014年,ST处理前一年,52家上市公司中Z值低于1.81的企业数量增至48家,总比例达到92.31%。4家公司处于中间状态,如果公司管理层没有改善经营,则意味着未来陷入财务困境的概率较大。值得注意的是,在2014年,没有一家上市公司的Z值大于等于2.99,意味着没有一家企业达到稳定的财务状态。从实证结果可以看出,Z值评分模型对中国股票市场上市公司的预测能力非常显著。大多数上市公司在被ST处理前三年都已准确预测。并且,越接近被ST处理年份,预测结果准确度越高。

(二)Z值波动率分析

标准差反映了总体Z值的波动程度,标准差越大,波动较大; 反之亦然。通过分析Z值的波动率,发现在2012-2014这三年Z值标准差均大大高于常规水平,2012年Z值标准差为13.35,2013年为15.36,2014年高达45.22。经审查,发现样本平均值明显小于中值,意味着样本存在异常值。异常数据会使标准差急剧上升,因此,通过删除异常数据后重新检测,结果仍显示出较大的波动性:2012年Z值标准差为1.71,2013年为1.20,2014年为2.29,波动性呈逐年上升趋势,且越接近ST处理年份,波动率越高,即风险越大。

(三)财务指标年度均值变动分析

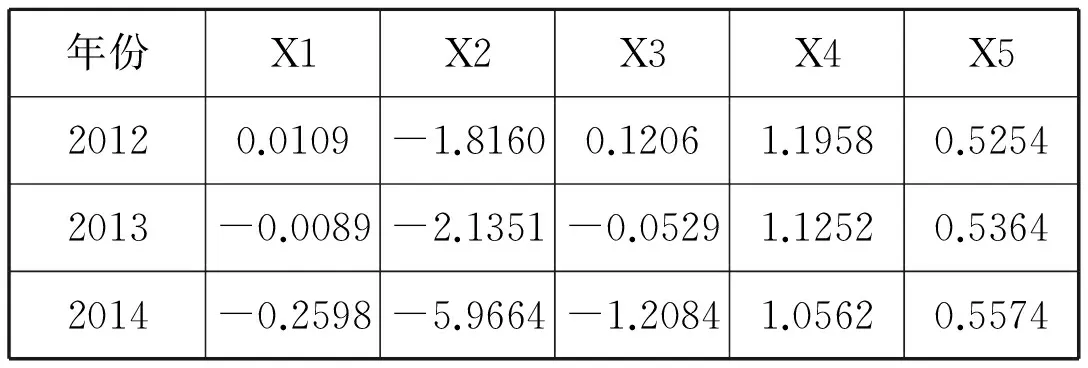

本文同时选取各自变量的年度平均值,用以比较各指标变化趋势。具体结果如表2所示。

表2:2012 - 2014年财务比率平均值

从表2可以看出,衡量企业流动性的指标X1,其总体趋势从2012年到2014年呈现下降,意味着公司可能面临流动性风险和短期债务危机;X2用于衡量公司的融资能力,这一比例在2012年到2014年期间急剧下降,暗示着样本上市公司面临着潜在的财务危机;X3是衡量企业盈利能力的指标。该比率在样本期间严重下降,由2012年的正值下降至负数,说明上市公司的盈利能力在被ST处理前即已明显低于正常水平;X4是财务杠杆比率,虽然该比率在表2中变化不大,但仍然呈现小幅度的下降趋势;X5反映总资产的营运能力,低比率值意味着公司营运效率低下。从2012年到2014年间,该比率长期保持在低值水平,上市公司应及时处置其利用率不大的闲置资产,以加快速度提高资产周转率。

四、结语

本文运用Z值评分模型对ST上市公司进行检验。选定2015年度52家ST上市公司作为实证检验样本,通过收集其被ST处理前三年的年度财务数据进行分析。结果表明,Z评分模型可以应用于中国ST公司的财务风险预警,预测准确率可达90%左右,如果同时结合Z值波动率分析,该模型预警效果更好。

[1]宋清华,李志辉.金融风险管理[M].北京:中国金融出版社,2003:26.

[2]Altman E.I.,Financial ratios, Discriminant analysis and The prediction of corporate bankruptcy[J]. Journal of finance, 1968(4), 589-609.

[3]Altman E.I., R. Haldeman, P. Narayanan., Zeta Analysis: A New Model to Identify Bankruptcy Risk of Corporation[J].Journal of banking and finance, 1977(1), 29-51.

[4]刘献中.基于Z评分模型对我国股份制银行和证券公司信用风险的度量[J]. 金融经济(理论版), 2010(6):80-82.

[5]严碧红,马广奇.基于Z-Score模型的我国房地产业上市公司财务风险的实证分析[J]. 财务与金融, 2011(5):37-41.

本文责编:赵凤媛

The Application of Z-score Model on Financial Early Warning of Chinese Listed Companies

Li Jing1,2

(1. Institute of Finance, Jiangxi University of Finance and Economics, Nanchang, Jiangxi, 330013; 2. Faculty of Economics and Social Sciences, Szent István University, Godollo, Hungary,H-2100 )

It is beneficial for investors and managers to study the credit risk of listed companies and understand the company's financial situation from the perspective of financial early warning, because it can help investors and managers take effective risk prevention. Z-score model is one of the most widely used risk early warning models in developed countries. By applying Z-score model, 52 ST listed companies in Chinese stock market of 2015 were selected as the research samples and analysis were made on the three-year annual financial data of these sample companies before they were specially treated by ST. The result indicates that Z-score model can be applied to analyzing the financial risk early warning of listed companies in Chinese stock market, and the effect of early warning is remarkable.

Z-score model; ST listed companies; credit risk management; financial risk early warning

2017—03—08

李 静(1981—),女,贵州遵义人,江西财经大学金融学院,讲师;圣伊斯特万大学 经济与社会科学学院。

F275

A

1008—8350(2017)02—0048—03