中外矿业资本证券市场对比分析及对我国的启示

2017-05-16乔东洋李天骄

乔东洋,李天骄,李 颖

(1.中国地质大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037;3.中国地质科学院全球矿产资源战略研究中心,北京 100037)

中外矿业资本证券市场对比分析及对我国的启示

乔东洋1,2,李天骄1,2,李 颖2,3

(1.中国地质大学(北京),北京 100083;2.中国地质科学院矿产资源研究所,北京 100037;3.中国地质科学院全球矿产资源战略研究中心,北京 100037)

全球主要证券交易所是矿业公司融资的重要场所。本文介绍了全球及我国主要矿业资本市场交易现状,并对全球主要矿业资本市场的特点和我国矿业资本市场所存在的问题进行了分析,从而对完善我国矿业资本市场提出了一些建议,我国矿业公司应以谋求在国外主要证券交易所上市为首选融资渠道,加快推进国有地勘单位企业化改革,建立多层次的矿业资本市场,修订我国矿产资源储量报告标准,同时完善我国矿业资本市场配套制度与中介服务体系。

矿业资本市场;证券交易所;矿业公司;矿业融资

20世纪80年代,矿业公司资金严重短缺,为解决资金短缺问题,出现了各种融资方式,从那时起矿业资本市场变得异常活跃[1-2],当今一些具有国际规模的矿业资本市场就是从那时开始经过不断的发展形成的。在矿业经济全球化的今天,国际金融资本对矿业的介入程度不断加深,现如今已成为矿业经济发展的重要动力[3],加之矿业投资周期长、风险大、收益高等特征,使得矿业融资又到了以矿业资本市场为支撑的阶段,矿业资本市场的融资优势开始显现,已经成为有效降低勘查风险、推动矿业健康发展的核心机制,同时也是矿业公司开展资本运营、提升矿业企业治理结构和能力的重要平台。

1 全球主要矿业资本市场概况

目前,全球主要矿业资本市场分布于经济发达国家和地区,包括美国、加拿大、澳大利亚、南非和英国等。全球范围内,矿业公司主要在以下六大证券交易所进行上市融资:多伦多证券交易所(TSX),伦敦证券交易所(LSE),美国纽约泛欧证券交易所(NYSE),澳大利亚证券交易所(ASX),约翰内斯堡证券交易所(JSE)和香港证券交易所(HKEx)。此外,美国证券交易所(AMEX)和纳斯达克斯证券交易所(NASDAQ)也是重要的国际矿业资本交易市场。1.1 多伦多证券交易所(Toronto Stock Exchange,TSX)

多伦多证券交易所(TSX)是加拿大最大,北美洲第三大,世界第六大的证券交易所,分为主板(TSX)和创业板(TSX-V)两个市场,大型企业(高级股票)主要在主板市场交易,中小型企业(初级股票)则在在创业板进行交易。

2015年,全球53%的矿业公司在多伦多证券交易所上市,股票交易额达1 480亿美元。截至2016年4月30日,多伦多证券交易所的上市公司拥有公司3 228家,其中主板上市公司有1 493家,市值达24 614.62亿加元;创业板上市公司1 735家,市值达291.13亿加元。主板上市的矿业类公司(包括矿产、石油—天然气公司)328家,市值高达5 273.75亿加元;创业板上市的矿业类公司(包括矿产、石油—天然气公司)1 205家,市值达167.06亿加元。多伦多证券交易所上市的矿业类公司数量占上市公司总数量的47.5%。矿业类公司发行股票数量为2 000亿股,占上市公司股票总发行量的64.6%。中国在多伦多证券交易所上市的公司有31家,市值34.82亿加元,其中矿业类公司12家,占中国上市公司的38.7%,市值3 294百万加元,占中国上市公司总市值的94.6%。

从行业角度来看,截至2015年末,多伦多证券交易所金融服务业以6 890亿美元的市值位列第一,石油天然气业市值为2 320亿美元,占总市值的10%,采矿业市值1 800亿美元,占总市值的7.8%,在各个行业中分别排在第三、第四位。多伦多证券交易所主板上市的矿业类公司多为发展比较成熟的大型矿业企业,而创业板主要为初级勘查公司,多伦多证券交易所在创业板上市的公司可以升级到主板市场,主板市场上49%矿业类公司来自于创业板。我国在多伦多证券交易所主板上市的公司有中国黄金国际资源有限公司等,在创业板上市的公司有中国矿产有限公司、新纪元矿业有限公司等。

1.2 伦敦证券交易所(London Stock Exchange,LSE)

伦敦证券交易所(LSE)以其国际化著称,其外国公司的股票交易量和市值都超过了本国的公司。LSE主要分为主板(LSE)和高增长板块(AIM),主板上市要求比较严格,而高增长板块(AIM)上市条件相对宽松。

截至2016年4月30日,伦敦证券交易所上市公司2 252家,总市值约39 376.97亿英镑,其中矿业类上市公司329家,市值达7 176.03亿英镑,占市场总市值的18.22%。在主板上市的矿业公司有96家,市值达7 102.83亿英镑,在高增长市场上市的矿业公司有223家,市值达73.20亿英镑(表1)。中国石油化工股份有限公司是我国唯一一家在伦敦证券交易所上市的矿业类公司,市值达79.23亿英镑。

表1 伦敦证券交易所统计数据表

注:数据来源http://tmx.com/。

1.3 纽约泛欧交易所集团(NYSE Euronext,NYSE:NYX,Euronext:NYX)

纽约泛欧交易所集团包括美国纽约证券交易所和欧洲泛欧证券交易所,分别设有主板、创业板和第三板。在纽约泛欧交易所集团上市的公司与市场参与者,可以选择其旗下任意一家交易所进行交易,并接受当地的法律监管。

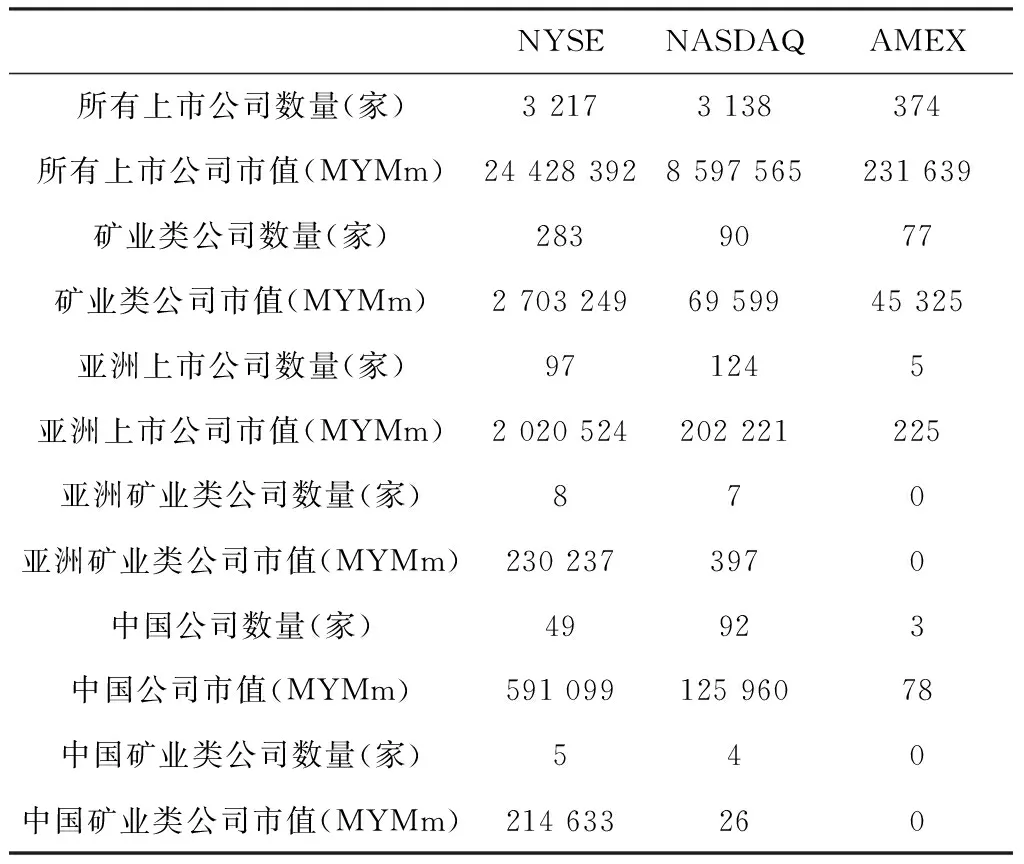

截至2016年4月30日,纽约证券交易所拥有上市公司3 217家。纽约证券交易所矿业类公司共283家(表2),占所有上市公司总数量的8.8%,亚洲矿业类上市公司8家,占纽交所所有上市公司数量的2.8%,但中国矿业类上市公司却占亚洲矿业类上市公司数量的62.5%。

1.4 纳斯达克证券交易所(NASDAQ Stock Market,NASDAQ)

纳斯达克证券交易所(NASDAQ)完全采用电子交易,而且它是首家电子化的股票市场。纳斯达克证券交易所分为全球市场(Global Market),资本市场(Capital Market)和全球精选市场(Global Select Market)三个市场。

纳斯达克斯证券交易所矿业类上市公司共90家(表3),占其所有上市公司数量的2.9%,市值仅占总市值的0.8%,亚洲矿业类公司在纳斯达克斯证券交易所上市的有7家,仅中国就有4家,但所占市值较低,仅占亚洲矿业类上市公司市值的6.5%。

表2 纽约证券交易所矿业类上市公司分行业数量与市值一览表

注:非金属采矿业不包括能源矿产。

数据来源:http://www.nasdaq.com/screening/company-list.aspx。

表3 纳斯达克斯证券交易所矿业类上市公司分行业数量与市值一览表

注:非金属采矿业不包括能源矿产。

数据来源:http://www.nasdaq.com/screening/company-list.aspx。

1.5 美国证券交易所(American Stock Exchange,AMEX)

美国证券交易所(AMEX)是美国第三大股票交易所,能够同时进行股票、期权和衍生产品交易。

截至2016年4月30日,美交所(AMEX)上市的矿业公司77家(表4),占其所有上市公司数量的20.6%,市值为453.25亿美元,占总市值的19.6%。

1.6 澳大利亚证券交易所(Australian Securities Exchange,ASX)

澳大利亚证券交易所(ASX)是澳大利亚唯一一家证券交易所,只有主板市场,没有创业板。由于其上市门槛较低,不同发展阶段的矿业公司和矿产勘查公司均可在澳大利亚证券交易所(ASX)上市[4]。

表4 美国三大证券交易所上市公司基本情况

数据来源:http://www.nasdaq.com/screening/company-list.aspx。

截至2016年5月17日,澳大利亚证券公司上市公司为2173家,其中能源类公司(能源设施、冶炼、石油和天然气的开采)234家,基础材料类公司(化学品、金属采矿、纸产品和林产品)692家(据GICS行业分类系统),共926家,占上市公司总数的42.61%。

1.7 约翰内斯堡证券交易所(Johannesburg Stock Exchange,JSE)

约翰内斯堡证券交易所(JSE)是非洲第一大证券交易所,与全球其他金融市场相比,仅属于中型资本市场。目前来看,矿业股、工业股和金融股在约翰内斯堡证券交易所(JSE)占有重要地位。

2016年约翰内斯堡证券交易所共拥有上市公司396家,市场价值达15万亿兰特。在约翰内斯堡证券交易所上市的矿业公司有75家。

1.8 香港证券交易所(Hong Kong Exchanges and Clearing Limited,HKEx)

香港证券交易所(HKEx)是香港地区唯一一家经营股市的机构,于2012年11月29日收购了伦敦金属交易所(London Metal Exchange,LME)。

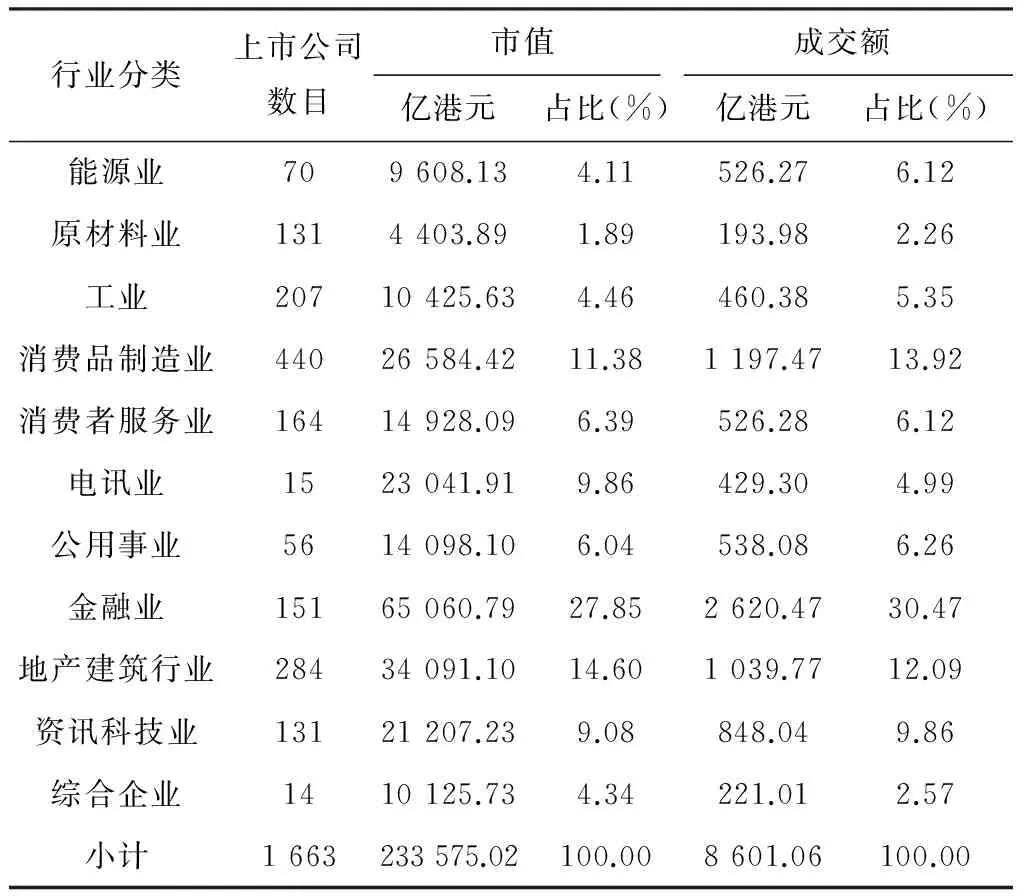

截至2016年4月30日,上市公司1 894家,总市值236 240亿元,其中中国内地企业964家,市值占总市值的61.8%,成交金额占股份成交总金额的70.1%,新增上市公司11家。主板上市公司1 663家,其中能源业上市公司70家,市值9 608.13亿港元,占主板总市值的4.11%;原材料业上市公司131家,市值4 403.89亿港元,占总市值的1.89%(表5)。

表5 香港证券交易所主板行业分类股份市价总值及成交额

注:数据截止日期为2016年4月30日;行业分类由恒生指数有限公司提供。

据标准普尔(Capital IQ)数据显示,2015年多伦多证券交易所、伦敦证券交易所、纽约泛欧证券交易所、澳大利亚证券交易所、约翰内斯堡证券交易所全球矿业股权融资额为152亿加元,仅多伦多证券交易所一家为在其上市的矿业公司通过1 123次交易共融资68亿加元,占全球矿业融资额的34%,占全球矿业融资次数的53%。对于全球主要矿业资本市场来说,六大证券交易所除香港证券交易所外,其余五家证券交易所拥有从勘查到开发等不同发展阶段、小型到大型的不同规模的矿业公司;六大证券交易所针对矿业企业设置了不同的上市要求,以满足不同发展阶段、不同规模的矿业企业,虽然香港证券交易所针对矿业公司规定了上市条件,但由于香港地区的投资者更认可“现金流”而不太关注“资源量”的原因,使得目前还没有任何一家地质勘查单位在香港证券交易所上市。

澳大利亚证券交易所、多伦多证券交易所、约翰内斯堡证券交易所成立之初都与矿产有关,例如约翰内斯堡证券交易所最初是为了维特瓦特斯兰德金矿开发筹资而成立的,而澳大利亚和加拿大两国本身具备较好的矿产资源背景,在其后的发展过程中又充分利用资本市场进行融资,进而对于矿业企业上市操作逐渐成熟。这三家证券交易所所在国分别制定了矿产资源储量准则,例如澳大利亚证券交易所的《JORC规则》、加拿大《NI43-101规则》以及南非《SAMREC规则》,这三个矿产资源储量标准在全球范围内受到广泛的认可。相比较之下,伦敦证券交易所、香港证券交易所、纽约证券交易所吸引矿业企业在其上市不仅因为针对矿业企业制定了相应的上市要求,作为世界金融中心的伦敦、香港、纽约,具有规模巨大的金融基础,在其上市的企业能够获得充足的资金。因此,借鉴国际发达的矿业资本市场的发展经验,结合我国矿业资本市场现状,对于完善我国矿业资本市场具有重要意义。

2 我国矿业资本市场概况

随着我国经济从计划经济向市场经济的转变,矿业公司的融资模式也发生了变化,从之前的依靠政府拨款获得资金,到由股市融资获得资金,再到现在的通过多元化融资模式获得资金三个阶段。从矿业开发的不同阶段来看:勘查阶段,我国从事矿产资源风险勘探的主力军是国有地勘单位,主要资金来源为政府财政拨款;采矿和经营阶段,随着我国市场经济的发展,我国矿业企业开始打破过去过度依赖财政拨款和银行贷款的融资方式,开始以市场经济为导向,依托直接融资市场,不断完善投融资结构,形成了以股票市场和债券市场为代表的多元化融资体系。

目前,我国矿业资本市场的融资结构包括股票市场、债券市场、矿业权交易市场。其中股票市场分为主板、中小板、创业板和“新三板”。主板主要为大型成熟企业进行上市融资,中小板和创业板主要是中小型企业上市地点,“新三板”则主要为创新性、创业型、成长型的中小微企业服务。我国仅有上海、深证两家股票市场,上海证券交易所仅有主板,深圳证券交易所拥有主板、中小板及创业板三个板块,而“新三板”独立于上海、深圳证券交易所。主板、中小板、创业板和“新三板”是我国多层次资本市场体系中的主要组成部分。

2.1 上海证券交易所

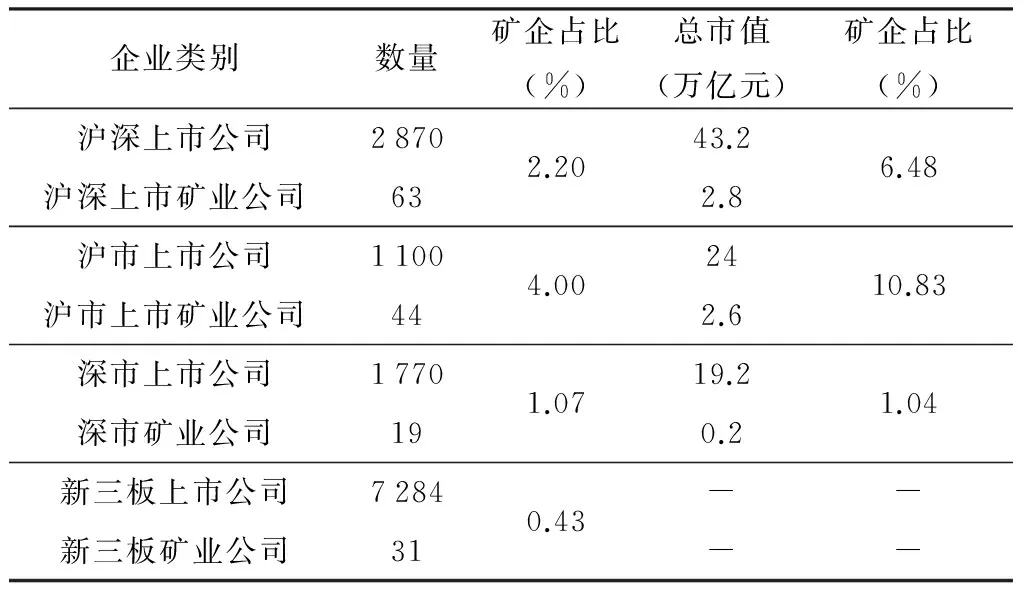

上海证券交易所(Shanghai Stock Exchange)于1990年12月19日正式营业。截至2016年5月20日,上海证券交易所拥有1 100家公司,市场总值达24万亿。其中矿业类公司44家(表6),市值2.6万亿,包括黑色金属矿采选业4家、有色金属矿采选业15家、煤炭开采和洗选业19家、石油和天然气开采业2家及开采辅助活动4家(CSRC行业分类标准),矿业类公司数量占上交所上市公司总数量的4%,矿业类公司市值占总市值的10.8%。

2.2 深圳证券交易所

深圳证券交易所(Shenzhen Stock Exchange)于1990年12月1日成立。截至2016年5月20日,主板市场上市公司有478家,总市值达62 204.42亿元,采矿业公司有19家(表6),市值为1 890.80亿元,包括黑色金属矿采选业4家、有色金属矿采选业9家、煤炭开采和洗选业6家(CSRC行业分类标准),市值占比3.1%。创业板上市公司有506家,总市值为44 783.68亿元;中小企业版上市公司有786家,市价总值达84 677.09亿元。

表6 股票市场矿业企业总体状况

注:数据来源http://www.szse.cn/。

2.3 “新三板”

“新三板”市场又称全国中小企业股份转让系统,于2012年9月成立。主要服务对象是中小微企业。

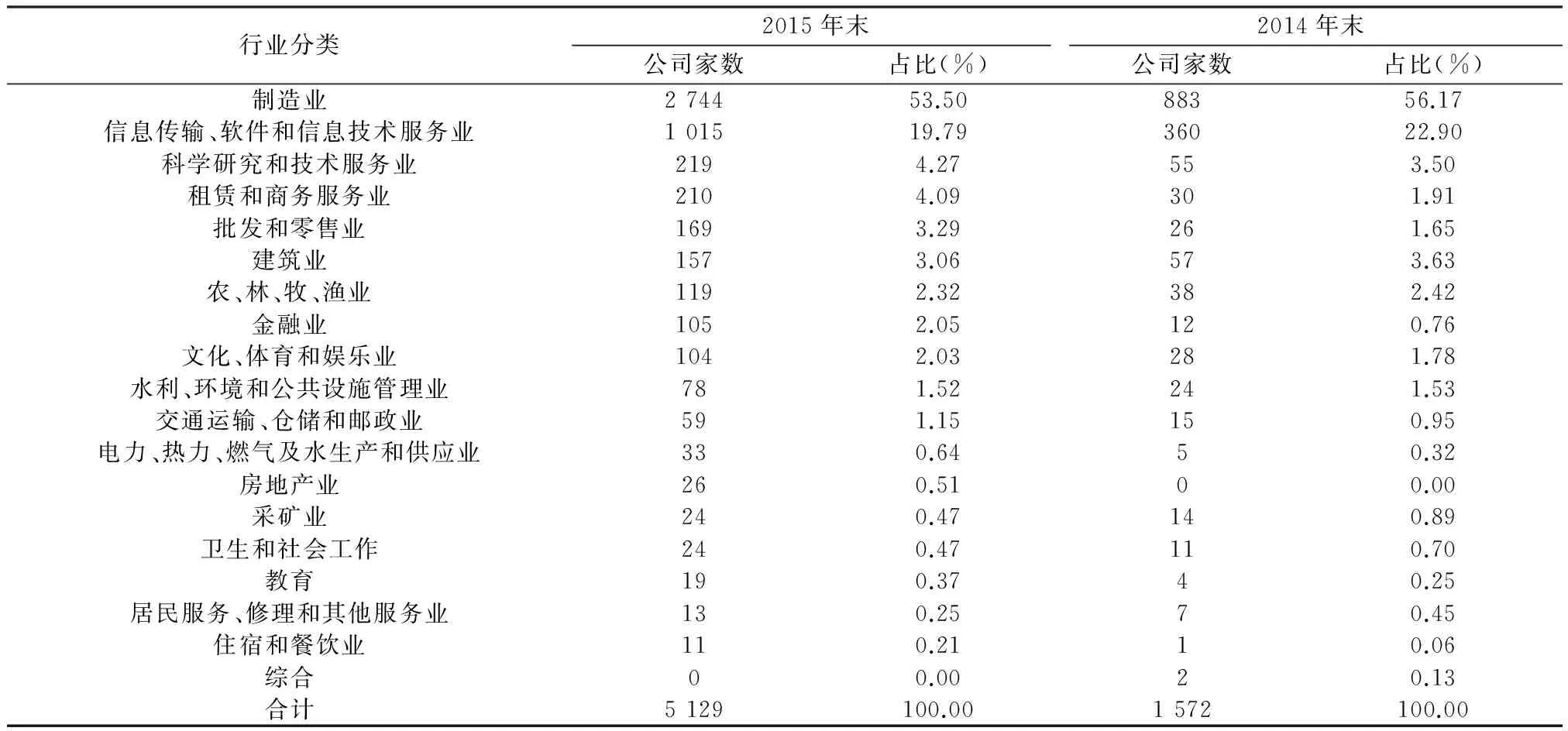

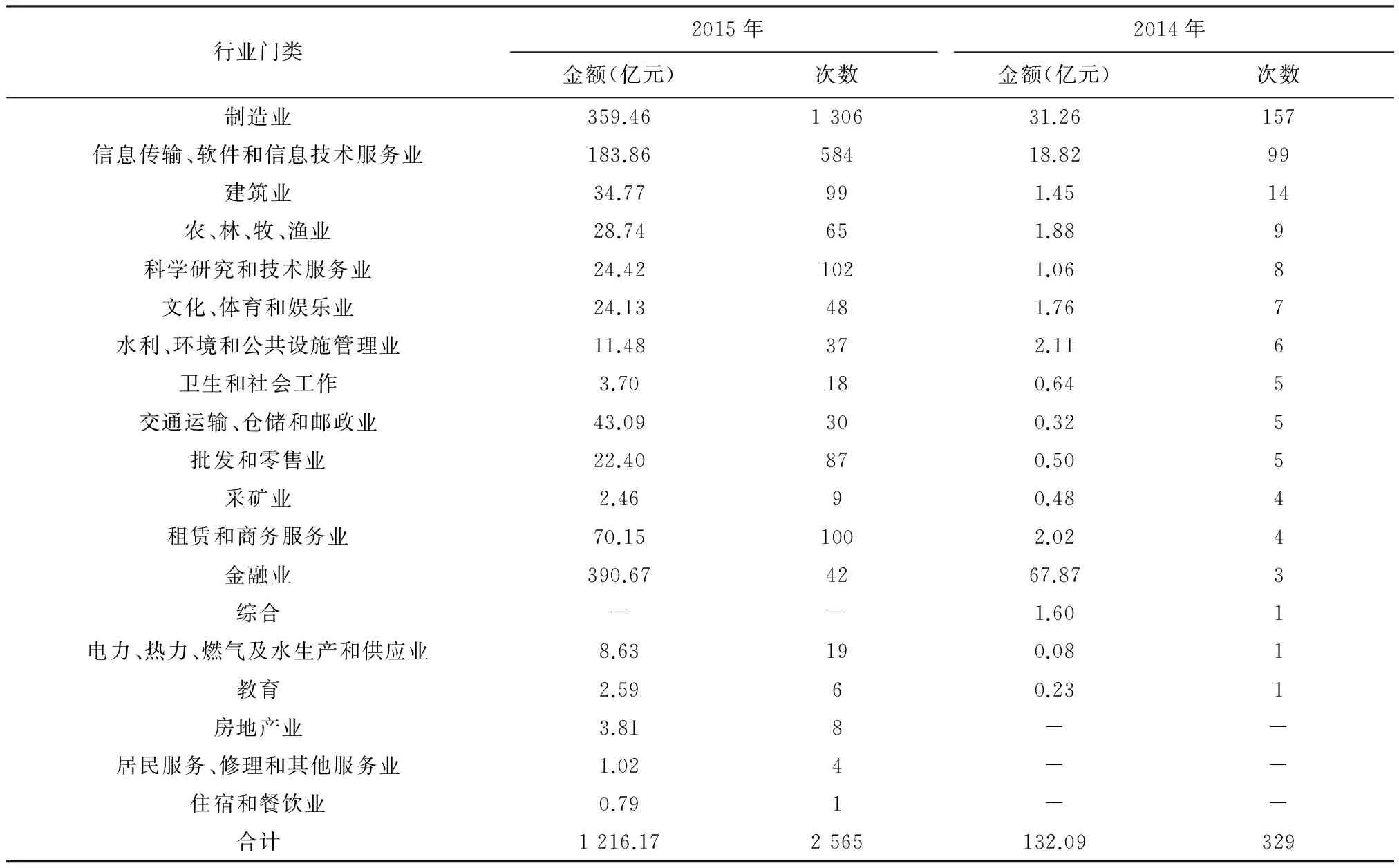

2015年底,挂牌公司有5 129家,总股本2 959.51亿股,总市值达2.5亿元,其中采矿业公司24家,占挂牌公司总数的0.47%(表7)。

从股票发行行业上来看,采矿业在2014年发行4次,占当年总发行次数的1.2%,共融资约4 800万元,占融资总额的0.4%;2015年发行9次,占当年发行总次数的0.4%,共融资2.46亿元,占融资总额的0.2%(表8)。

表7 挂牌公司行业分布情况

表8 股票发行行业分布情况

截至2016年5月20日,挂牌公司7 284家,总股本为4 320.95亿股。其中包括做市转让1 520家,股本1 350.82亿股,协议转让5 764家,股本2 970.13亿股。矿业类公司共31家,其中石油天然气业2家,黑色金属矿采选业1家,有色金属矿采选业3家,非金属矿采选业2家,开采辅助活动22家,其他采矿业1家。

尽管我国多层次资本市场体系已经具有一定的规模,但是现有的资本市场体系仍不能够满足矿业企业的融资需求。其原因主要包括:①矿业行业本身具有高投资、高风险、高回报、发展周期长等行业特殊性使得矿业企业的发展需要持续大量的资金;②就目前来看,我国矿业投资资金来源主要以财政投资为主,民间资本难以进入矿业资本市场,使得矿业投资市场化程度较低,加之我国矿业管理体制的局限性,使得矿业企业内部资本积累难以实现;③据上海、深圳证券交易所现行的企业上市规定,我国大多数矿业企业不能够满足其所规定的上市要求,导致矿业企业难以通过上市方式进行融资。

3 对我国矿业发展的启示

3.1 我国矿业企业应“走进”国外矿业资本市场进行融资,“借力”发展

从上市公司总数上和拥有的矿业公司数量上来看,多伦多证券交易所以拥有3 228家上市公司及1 533家矿业公司位居第一位。从矿业公司总市值上看,纽约泛欧集团交易所以2.7万亿美元位居第一位,其次是伦敦证券交易所,矿业公司市值为9 351亿美元,多伦多证券交易所矿业公司总市值则以4 163亿美元排在第三位。我国有12家矿业企业在多伦多证券交易所上市、5家在纽约泛欧集团交易所上市、4家在纳斯达克证券交易所上市、1家在伦敦证券交易所上市。

通过在证券交易所进行上市,可以为企业带来巨大的资金来发展壮大自己,其成功的案例不胜枚举,但我国矿业企业在在国外主要矿业资本市场上市的公司数量以及市值都微乎其微。因此,为发展我国矿业行业,我国矿业公司应谋求在国外的主要矿业资本市场进行上市。一方面,不同的证券交易所一般公司上市要求不同,可以通过寻求上市的机会加强对矿业企业的规范化管理,对公司的内部结构有促进加强的作用;另一方面,上市成功后矿业公司可以获得巨大的资本投入到项目中去或者进而上升到更高层次的资本市场。

3.2 建立完善的中国矿业资本市场势在必行

首先,与矿业资本市场高度发达的国家和地区相比,在上海证券交易所和深圳证券交易所上市的矿业公司数量只占上市总数的2.2%,而在多伦多证券交易所和伦敦证券交易所上市的矿业公司数量分别占总数的47.5%和14.6%。可以看出我国的矿业资本市场还不具规模。其次,在矿业资本市场高度发达的国家和地区中,初级勘探上市公司是商业性风险勘查融资的主体。这些公司利用风险勘查资本市场融得的资金在全球范围内进行勘探活动。而我国国有地勘单位是从事矿产资源风险勘探工作的主力,国有地勘单位主要以国家财政拨款为主,再加上我国没有适合风险勘查市场的融资场所,当前借用股票市场进行融资的能力有限,导致国有地勘单位在内部无法实现资本积累,在外部也不能获得市场化的融资。对此提出以下几个方面来进一步完善我国矿业资本市场。

1)加快推进国有地勘单位企业化改革。国有地勘单位是在计划经济时期建立和发展起来的财政全供事业单位,随着经济的转型国有地勘单位也在不断的改革,但是,改革始终是在事业体制下进行的,到目前为止,真正脱离事业体制而转企的国有地勘单位有限。因此,需要加快推进国有地勘单位企业化改革,使矿业企业作为市场竞争的主体,在激烈的市场竞争中优胜劣汰,依靠不断提高自身的竞争力实现自身的生存和发展。

2)建立多层次的矿业资本市场。我国矿业资本市场上市条件较高,只适用于一些发展较为成熟的大型企业,这些企业不仅具有先进的设备和技术,还具备国际矿业项目运作的经验,然而在我国地勘行业中,以地质勘查为主营的公司,往往达不到上市的门槛要求,因此,我国应进一步完善优化上市板块层次结构,在主板上开辟矿业专板,建立多层次的矿业资本市场,放宽或制定适用于我国中小型矿业企业及初级勘查公司的上市标准,为矿业企业面向社会筹资创造条件。

3)修订我国矿产资源储量报告标准。国外矿业资本市场在矿业公司上市时需要提交“矿产资源储量报告”,该报告在国际上一般采用澳大利亚《JORC规则》、加拿大《NI43-101规则》及南非《SAMREC规则》标准编制,这三种标准受到国际上的广泛认可。而我国仍旧采用《固体矿产资源/储量分类》(GB/T 17766-1999)来编制矿产资源储量报告,在矿业资本市场发达的国家来看来,我国矿产资源储量标准显得落后,所反映的矿产资源勘查储量、经济意义等信息的可靠性不如上述三个国际通行的标准,这也是阻碍我国发展矿业资本市场的因素之一。因此,有必要对我国《固体矿产资源/储量分类》进行修订。

3.3 以矿业管理体制改革为着力点,完善矿业资本市场配套制度与中介服务体系

在现行的矿业管理体制下,我国国有地勘单位缺乏市场活力,没有动力和条件来依据市场规律进行矿业资本运营,造成了我国没有真正的风险勘查资本市场融资主体。从政府的角度出发,我国应将现有的矿业管理体制进行改革,将国有地勘单位放在市场中发展,甩开事业单位的“帽子”,走“企业”之路,适应市场经济规律,调整内部结构,规范化管理,进而获得外部融资的能力。

国外矿业资本市场制度体系建设较为完善,形成了独立地质师制度、矿业企业银行贷款可行性报告制度、矿业公司投资和地质信息披露制度以及独立经理人制度。一方面,国外证券交易所一般将矿业公司上市要求单独列出,同时明确规定与其他上市公司不同的上市标准和财务制度。相比较之下,我国证券交易所(上海证券交易所和深圳证券交易所)对所有公司的上市制度大同小异,针对矿业板块缺乏完善的市场规则和信息披露等制度。另一方面,国外矿业资本市场拥有大批懂得矿业项目运作的律师事务所、会计事务所、券商等中介服务机构,是矿业资本市场中的重要主体,我国能够为矿业项目进行技术咨询的中介服务机构较少,并且这些中介服务机构大多不懂矿业,因此培育我国矿业资本市场中介服务机构也是建立完善的矿业资本市场中的一个重要环节。

[1] 郁璇,张洵,张建. 我国多层次资本市场体系下的风勘市场研究[J]. 商业经济, 2015(2): 147-148.

[2] 沙景华, 佘延双. 矿业融资的国际比较与分析[J]. 中国矿业, 2008, 17(1): 53-55.

[3] 耿卫红,陈从喜,王正立,等. 全球矿业融资六大交易所概况及其对我国建立 风险勘查资本市场的启示[J]. 国土资源情报, 2013(5): 45-50.

[4] 崔彬, 王文, 吕晓岚, 等. 资源产业经济学[M]. 北京:中国人民大学出版社, 2013:12-14

[5] 刘欣. 中国矿业资本市场的发展与完善[J]. 中国矿业, 2016, 25(1): 9-14.

Comparative analysis of domestic and foreign mining capital stock market and its enlightenment to China

QIAO Dongyang1,2,LI Tianjiao1,2,LI Ying2,3

(1. China University of Geosciences (Beijing), Beijing 100083,China; 2. Institute of Mineral Resources, Chinese Academy of Geological Sciences, Beijing 100037, China; 3. Research Center for Strategy of Global Mineral Resources, Chinese Academy of Geological Sciences, Beijing 100037, China)

The world’s major stock exchanges are the important places for mineral company financing. This paper introduces the global and China’s major mining capital market transactions and analyzes the characteristics of the world’s major mining capital markets and the problems existing in China’s mining capital market. So we put forward some suggestions to improve China’s mining capital market. China’s mining companies should seek to be listed on the major foreign stock exchanges as the preferred financing channels, reform the state-owned minim exploration operations, create a tiered minim investment market, revise China’s mineral resources reserves reporting standard and improve China’s mining capital market supporting system and intermediary service system.

mining capital market; stock exchange; mining enterprise; mining finance

2016-09-12

中国地质调查局项目资助(编号:12120115057501;DD20160084)

乔东洋(1989-),男,陕西人,硕士研究生,研究方向为矿产普查与勘探,E-mail:913544276@qq.com。

李颖(1979-),女,安徽蒙城人,研究方向为矿产资源经济与战略,E-mail:liyinghzy@sina.com

F416.1

A

1004-4051(2017)05-0053-07