附碳汇收益的林业投资项目价值评估

——基于实物期权定价理论

2017-05-16贺晓波王冬梅曾诗鸿

贺晓波,王冬梅,曾诗鸿

(北京工业大学经济与管理学院,北京 100124)

附碳汇收益的林业投资项目价值评估

——基于实物期权定价理论

贺晓波,王冬梅,曾诗鸿

(北京工业大学经济与管理学院,北京 100124)

“绿色发展”已经贯彻到各个领域当中,最根本的要追溯到绿色林农业发展。在碳排放日趋严重下,林业碳汇发展给企业减排缓解了压力,并给林业投资者带来新的增益点。传统林业投资项目价值评估仅考虑的木材采伐收益,现在来看价值被低估了。为合理评估附碳汇收益的林业投资项目价值,本文把碳汇收益视为内生变量纳入到修正的Faustmann模型中,计算了该林地在投资期限内的期望价值。借鉴复合实物期权的基本思想,选用随机动态规划方法求解投资项目的最大化市场价值,并结合二叉树期权法分析了林业项目的投资组合及策略问题,实现对附碳汇收益的林业投资项目复合实物期权的定价。以湖南省资兴市碳汇造林项目为例,研究了投资者在各阶段的决策行为及对投资项目的价值评估。进一步分析发现碳汇价格和林木价格的变动与林业项目价值呈正相关性,在其他条件一定的情况下,投资费用越高则期权的价值就会越小。

林业碳汇;复合实物期权;随机动态规划方法;投资决策;价值评估

1 引言

随着温室气体排放对环境的污染日益严重,以如何控制二氧化碳为主要污染物的气体排放得到世界各国的重视。相对于其他国家,中国减排成本较小且不属于强制减排国家的范畴内,凭借我国的相对优势,国内所实施CDM项目份额占全球最高比重。《京都议定书》框架下,林业已成为碳汇重点,通过植树造林再造林和森林管理,减少毁林、保护林地和湿地等活动,吸收大气中二氧化碳以此来抵消企业CO2超额排放量,这是应对气候变化的重要方式且其效益多元化得到各国一致认可。林业经营者不再局限于砍伐出售林木获取价值补偿,而是在新阶段新形势下抓住“新的”盈利机会,倡导绿色环保政策,大力发展林业经济。林业资产价值评估成为投资者最为关心的问题,碳汇成分的存在使得林业项目具有社会、经济和生态效益同时增大了林业投资风险的不确定性,这些因素无法依赖传统的价值评估方法评估出来,在评估具有战略成长性的林业投资时使用实物期权法才能充分体现项目的价值[1],本文在评估碳汇——林业复合经营模式下投资项目价值时采用了实物期权方法。

Myers[2]是“实物”期权概念的创始人,把隐含在风险投资项目中的投资机会看作为一种期权,解决了传统价值评价方法(DCF)的局限性,为评估投资项目价值提供了更为准确的方法。Black、Scholes和Merton研究得出金融期权定价理论是实物期权方法的基石,这一突破性的结果对期权定价理论在实物或者非金融投资方面的应用具有非常重要的理论作用。Brennan和Schwartz[3]假定产品价格在连续时间内服从几何布朗运动,采用期权方法定义了矿石挖掘项目最优化战略,实现了首次利用实物期权方法评价自然资源投资问题,为后来实物期权在林业投资项目的应用奠定了理论基础。Duku-Kaakyire等[4]通过比较使用静态Faustmann林业投资模型和实物期权方法,指出了传统Faustmann模型的无法提供充分的决策框架,展示了实物期权如何应对林业投资项目中存在的不确定性及管理灵活性。为此把实物期权的作为林业投资分析更为现实的框架,成为后来学者和投资者们热衷的研究点。随着碳汇的出现,林业发展和林业研究有了新的局面,学者们从不同方面进行新的探索。从碳汇供给角度出发,Stainback等[5]以美国南部湿地松碳汇为例,研究发现随着碳价格的增大,碳供给增加而碳供给的边际增加量却在减少;实际上,影响碳汇供给的因素不仅仅是碳价格,与林业相关的变量变化均有可能会造成碳汇供给的变动。Benitez等[6]通过敏感性分析,发现影响碳汇供给的重要因素还有土地价格、木材价格以及碳吸收率,他们的研究在很大程度上可以帮助林业经营者采取有效措施来提高林业碳汇供给。从碳汇收益角度研究,林业最优轮伐期将会延长[7-9]。 Manley等[10]利用随机动态规划确定新西兰碳排放交易制度下预期的裸地价值,设计了确定林木价格和碳价格的模型,分析了不同价格变动情况下对与其土地价值的影响。Regan等[11]将实物期权仿真模型应用于评估南澳大利亚农业土地利用决策中,得出在未来的政策设计中考虑期权价值将会为土地拥有制定投资决策者提供一个更加真实的评估。

实物期权法在我国的实际应用比较零散且考虑的大多为单阶段期权,或者是某一种类型的期权,多阶段期权和复合期权还在进一步探索[12-15]。而早在2003年,韩文秀分析了实物期权之间的相互作用以及期权的可加性问题,将实物期权引入到林业中,创造性的建立了确定最优轮伐期的实物期权模型,并给出了相应的算法,引导了实物期权在我国林业投资项目的应用。黄杉琴等[16]引入了复合期权理论,深入分析了林业投资项目在不同阶段蕴含的实物期权类型,并运用二叉树定价方法对林业项目中的阶段性复合期权进行价值分析。我国林业投资项目价值的研究大部分都仅考虑了传统林木收益价值,而对于目前形势下碳汇发展给林业投资带来的影响价值并未考虑进来,最普遍用的贴现现金流的方法,虽然考虑了资本的时间价值,但是难以估计项目运行中的管理柔性,如根据产品价格成本的变动调整或放弃项目后续开发对总价值的影响[17]。考虑碳收益的研究如沈月琴等[18]、周伟等[19]分析了在林地期望价值最大化的决策目标下,估算出了碳汇价格、利率、木材价格变动对杉木林碳汇供给量的影响,但是并没有对项目经营的管理性问题进行探讨。朱臻等[20]做了一个风险偏好实验,不同风险类型农户在考虑碳收益情景下的最佳采伐决策相对于传统单一木材收益目标并没有发生变化,且单位面积碳汇供给也基本相同。袁立嘉等[21]实地考察湖南桑植县的172名林农经营碳汇林业意愿,分析影响意愿的因素,其中林农对碳汇林业预期收入情况对其经营意愿有极显著的正面影响。然而对于附碳汇和木材双重收益下,林业经营者如何做出决策并没有给出答案。

综上,很少文献将碳汇收益和项目柔性管理同时考虑到林业投资项目中进行实证研究,本文将在前者的研究基础上,借鉴复合实物期权定价思想,将碳汇收益纳入到林业资产体系中,结合林业碳汇自身变量以及金融因素,针对碳汇林业项目开发投资额度大、回收期长、产品价格不确定性高的特点,探讨不同阶段下林业投资决策,对林业项目投资价值进行合理评估。

2 复合实物期权定价模型

2.1 实物期权定价思路和方法选择

平行复合实物期权是指多个实物期权之间在时间、空间上相互独立的,在地位上平行的关系,某个实物期权的存在或执行不会影响其他期权的存在[22]。实物期权的基础资产是一个实际的项目,如本文附碳汇收益的林业投资项目,林地造林再造林投资是一个周期性较长(设20年)、风险不确定因素较多的项目,为增加经营灵活性,投资者可以引入5年期、10年期、15年期的扩张期权(或收缩期权),有效时间分别为(T0,T5)、(T0,T10)和(T0,T15)。若项目经营不良,收益小于经营成本还可以设置放弃期权。投资者都是追求利益最大化的理性人,因此在含有多个平行复合期权时,投资者总是利用期权权利使得在决策点处获得最大化利益,所有决策点实施后项目价值趋于市场最大化。

本文选用随机动态规划方法求解投资项目的最大化市场价值,实现对平行复合实物期权的定价。采用二叉树决策法分析林业项目的投资组合及策略问题,透明的表现出各个节点代表投资项目的不同投资时期和状态下的价值,从而达到对项目价值合理评估的一种有效方法,以避免未来不确定性导致的巨额损失。

2.2 基本假设与项目初始价值的确定

所有的实物期权到期前不能执行期权(欧式期权)且期间不支付红利;市场是没有摩擦的;市场不存在无风险套利机会,无风险利率是常数;所有期权的初始日期均为T=0,但到期日可以不同,

又由于林业经营周期一般在15-30年,为研究方便,本文进一步假设所有期权生成至到期时间间隔均为5年的整数倍,即每相邻到期日的两个期权之间时间间隔为5年;投资者可持有扩张期权、收缩期权、放弃或转换期权且设定在最后阶段只能持有放弃或转换期权;假设执行扩张期权投资项目价值增加α倍,执行收缩期权价值减少β倍。

设平行复合实物期权标的资产(林业项目价值)服从随机游走,令V(t,n)表示第t期经过n次向上移动的项目价值,初期的项目价值为V0=V(0,0),则第一期之后项目价值可以描述为方程:

(1)

目标期为第t期,项目价值所有可能的变动路径如方程(2)描述,路径图如图2所示,参数选择及确定如表1。

(2)

表1 期权定价参数明确表

现在最关键的是要确定林业项目的初始价值V0,我们采用林地期望价值来估算V0。林地期望值是资源经济学中衡量森林价值的重要标准,以永续皆伐为前提,在一定的假设基础上如每段轮伐期上支出、收入不变,裸地造林,最后把无限个轮伐期的净收入全部折为现值累加求和作为林地价值[23]。

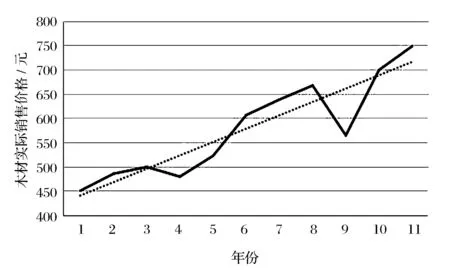

图1 2001年-2011年木材实际销售价格走势图

由图1可看到,木材价格具有较高的波动率,波动过程也具有较高的随机性。本文是从市场价值角度研究,林地价值影响因素不仅依赖于林木价格,还包括采伐成本、林木出材率、要求回报率、利率等因素。自2005年《京都议定书》出台后,碳汇交易的引入,将为林业带来传统林木产品经济收益外新的投资收益点。Sahm[24]认为森林碳项目的情况是非常具有挑战性的,除非有一个国际气候条约包括REDD计划和/或国家立法允许森林碳信用额度用于合规的目的,否则投资这些项目将成为经济上不可行。Toby认为如果REDD+项目能够在碳的基础上扩展(并有效传达)他们的价值定位,同时证明他们有潜力将合法的或/和具有更广阔前景的努力与资源可替代的需求相联系,森林碳市场就可以找到新的动力。国内专家认为木材出售收益远低于森林能发挥的综合效益,通过地上生物、地下生物或林木产品吸收形成碳库(枯死木、枯落木、土壤有机物则不计入其中),减缓碳污染。因此,现今我们在评估林地价值时,就不能不考虑到植被的固碳生态价值,这部分价值与林木价值同等重要,影响着未来林地价值变动。

传统的Faustmann模型不能完全满足木材-碳汇联合经营模式,为把林业碳汇收益增添到林地期望价值中,本文采用RichardsandStokes计算模型,表示为公式(3):

LEV=NPVw+NPVc=

(3)

其中,NPVw是木材净收益现值,NPVc是碳净收益现值,将碳汇收益纳入到林地价值评估模型中,以杉木种植为例,间伐期根据种植密度而定,一般在种植后12-16年进行第一次间伐,间伐密度20%-30%,4CM长度端口直径6-18CM,第二次一般在16-20年,间伐密度20%-30%,Rsa为第a年间伐收益,Rca为碳净收益,r为贴现率,K为经营成本。

2.3 期权定价模型的建立

根据以上假设和分析,研究包含四个平行实物期权的碳汇林业投资项目,通过二叉树形式将项目价值变动及决策动态表现出来,如图2所示:

图2 林业项目价值变动路径图

其中,方块表示期权到期日的决策点,小圆表示投资者做出决策后,标的资产价值所处的状态节点,实线箭头表示投资者执行期权,虚线箭头则相反,实线表示本阶段项目价值变动路径,条件是上一阶段期权被执行,虚线则表示上一阶段期权未被执行下,本阶段项目价值变动方向。下面我们为随机动态规划所需要的变量、函数方程进行定义。

2.3.1 定义n维向量

为了方便描述,此处定义[i1,i2,…,in-1,in],表示一个n维向量,其含义如下:

2.3.2 状态变量

S[i1,i2,…,in-1,in](j)作为状态变量,其表达的含义是在二叉树第n阶段中的第j个节点的状态(0≤j≤n),节点是由下向上看,最上面的节点为n节点。状态变量的取值为1或0,如S[1,1,1,1](4)表示在第一、二、三、四阶段均执行期权的情况下,项目价值处于二叉树第四阶段第四个节点处,即图2双环小圆的位置。状态转移是根据处于同一阶段具有相同父节点的子节点比较大小,然后回溯到父节点,即S[i1,i2,…,in-1,in](j)⟹S[i1,i2,…,in-1](j),前n-1个元素下标取相同的值,才能保证状态转移后在同一维度。

2.3.3 决策节点和决策变量

2.3.4 价值指标函数

2.3.5 最优价值函数

确定在任意决策节点的最优价值,关键是比较在该决策节点执行期权与否后投资项目市场价值,选取最大值,根据以上各变量的定义,最有价值函数表达式为:

(4)

其中,1≤k≤n,各变量下标前k-1项相对应位置取值相同。

2.3.6 递推方程

随机动态规划方法主要是根据递推方程,从后向前回溯。在每一阶段持有的实物期权类型不同使得递推方程也不同。实际情况,投资期间林业价值波动情况不确定,投资者为规避风险可能不会仅持有一种实物期权类型,此处讨论投资者持有多种类型期权时的递推方程。假设第n阶段的实物期权为放弃期权或转换期权(此时价值均设为In),第n-1阶段到第1阶段期间存在扩张期权,扩张投资额设为Ik,递推方程为:

(5)

第n-1阶段到第1阶段期间存在收缩期权,减少的投资规模同样设为Ik,递推方程为:

(6)

3 基于实物期权定价模型的附碳汇收益的林业投资项目实证分析

3.1 林业项目和数据描述

以湖南省资兴市碳汇造林项目为例,项目期限20年,投资前无林地,总面积为2,665.3公顷,所选树种杉木、马尾松和国外松。便于本文研究,只选取杉木进行分析,项目时间为2008-2027年。数据来源于中国清洁发展机制网——《中国林业温室气体自愿减排项目设计文件表(F-CCER-F-PDD) 第1.0版》。

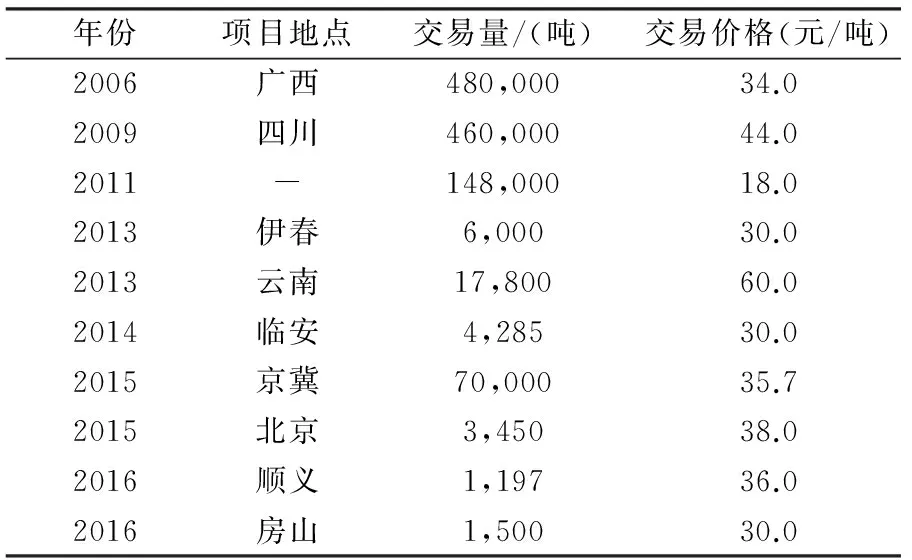

我国至今为止对碳汇定价没有统一的标准,有的根据历史交易价格购买双方进行商议定价,有的是根据一定的定价模型来估算价格。从国际CER的交易数据来看,CER价格变动比较大,在2011年之前价格在10美元以上,一段时间维持在20美元左右,之后价格下跌至现在的不足1美元。本文整理统计我国碳汇交易成功案例的交易价格,如表2所示:

表2 近几年我国碳汇交易汇总

数据来源:中国碳汇交易网

本文以近五年历史交易数据的平均值来确定研究的碳汇价格即37元/吨,衫木材价格是采用的年平均实际销售价格,扣除掉木材加工成木产品后腐烂排放的比例20%[5]。间伐要求根据我国现行规定采用二次式。贴现率取值为3.05%(五年期利率),经营成本一般是在整个轮伐期前四年和采伐年,借鉴沈月琴等[18]研究方法,整理计算数据带入修正的Faustmann公式(3)求得林地期望价值7.20万元/hm2,则面积为2,665.3hm2合计总价值为19.1千万元。

3.2 期权定价求解

我们试图将实物期权引入到该项目投资中,根据以上数据我们以20年期的林地期望值作为项目投资的初始价值V0=19.1千万元,相关参数设定β=0.1,r=3.05%,σ=20%,Δt=5,α=0.2,β=0.1,根据表1公式计算u=1.5639,d=0.6394,p=0.5682,1-p=0.4318下面我们模拟实物期权在附碳汇收益的林业项目投资中定价分析:若投资者计划在每个阶段(t=1,2,3)增加同等投资金额I=100万元,即投资者持有每个阶段的扩张期权,前提是增加投资获得收益高于100万元,才能激励投资者继续经营,t=4时投资者可以选择放弃或转换期权。

递推方程:

表3 第四阶段决策节点项目市场价值

其中,

表4 第三阶段各路径下项目市场价值

(7)

表5 每一阶段下的决策变量取值

由此,我们得到在附碳汇收益项目初始阶段价值为19.1千万元,然而单纯依靠林木收益体现的项目价值为17.2千万元,碳汇价值占林业总价值的9.5%,这是林业投资者新增价值。当我们在投资过程中,引入实物期权灵活管理投资决策后,期权的价值是最优总价值与初始价值的差值即C0=F0-V0=32.9-19.1=13.8千万元。从决策变量的取值来看,投资者在每个阶段做出的选择是一样的,通过比较收益和成本,选择执行扩张期权增加投资,直到最后期限获取了32.9千万元的价值。结果显示投资者持有期权可以更加灵活的管理经营林业项目,可以规避未来诸多不确定性因素带来的风险,增加投资价值,进一步证明了本文理论的合理性。在市场情况变得有利时可以选择执行扩张期权,扩大规模获取更大盈利,反之,可以不执行期权或执行缩减期权,减小投资开支,降低经营风险,在项目到期时根据项目的市场价值可以转让或放弃继续经营的权利。

3.3 参数变动的影响分析

3.3.1 碳价格的变动对投资项目初始价值的影响

碳汇属于林业资产的一部分,碳价格变动和木材价格变动同时影响着林业价值的波动,我们给定四种不同的林木价格537元/hm2、557元/hm2、578元/hm2、600元/hm2,研究随着碳价格变动,在给定木材价格下林业投资项目价值的变动情况(图3)。

图3 不同碳价格下林业项目初始价值

在林木价格不变的情况下,林业项目价值会随着碳价格的增加而增加。碳汇价格越高,投资者继续经营获得的收入高于即时采伐收益,则会选择扩张投资,增加盈利的广度并且会延长采伐期,碳汇供给增多。最终投资者可以在获得一定金额的木材出售收入的基础上,还可以更高价格卖出碳汇额度而获得更多的收益。在碳价格不变的情况下,林木价格越高则项目投资价值越大(虚线表示部分),从整体趋势来看,碳价格和林木价格的变动与林业项目价值呈正相关性。实际上林木价格的变动又会影响着碳汇供给,投资者可根据每年价格的波动,预测未来木材-碳汇收益情况,从而行使手中持有的期权来做出投资决策。

3.3.2 项目投资费用对期权价值的影响

李献策[25]用灰色关联分析法分析风险投资实物期权价值的影响因素包含了项目投资费用、现金流收益现值、投资机会期限、价值波动率和市场无风险利率,其中项目投资费用对期权价值影响程度达96.04%,贡献率值最大。基于此,本文重点分析林业项目每阶段的投资费用与期权价值变动之间的关系,给定投资费用金额区间为[0,0.3](单位千万元),不同费用下期权价值的变化情况如图4所示,项目投入力度越大,附碳汇收益的林业投资项目的期权价值则会越小,两变量呈现负相关性。当投资者预测未来林业项目市场价值上升时,此阶段会选择执行扩张期权,增加资金扩大投资,也就相当于期权的执行价格为此时的投资力度,在其他条件一定的情况下,投资费用越高则期权的价值就会越小。

图4 投资费用和期权价值的关系

4 结语

本文在案例分析中以投资者持有扩张期权为主,分析不同阶段下,投资者如何作出决策使得附碳汇收益的林业项目市场价值最大,并利用二叉树和随机动态规划方法相结合,计算出价值最大化下所产生的期权价值。得出如下结论:

首先,附碳汇收益的林业项目比传统的林业项目价值大,在没有碳汇交易情况下,20年期限的木材净收益现值为17.2千万元,有碳汇收益时,林业项目总净收益现值为19.1千万元,所以每年增加的碳汇收益不容忽视,这是林业投资项目新的收益增长点,也是鼓励和引导更多投资者参与到林业绿色发展的新指向标。其次,在附碳汇收益的林业投资中,结合项目经营特点,采用分阶段复合实物期权对投资项目进行柔性管理,灵活决策,大大增加了投资价值。第三,实物期权以独特的视角来处理林业投资项目中的不确定性、不可逆性和管理柔性,为我们决策提供一种新的方式,鼓励引导投资者依据市场上的信息变化灵活选择投资战略。引入实物期权后,投资者可以不用过渡担心未来价格剧烈波动而引起的巨额损失,投资者可以选择购买扩张、收缩、放弃等单个期权或者组合期权,未来前景较好时可以根据自己资金情况,执行扩张期权,增大投资,获取高额收益。若项目收益不足以抵消投资成本或者收益较低满足不了投资者接受的最低收益,则可以选择执行收缩期权,减少投资或直接放弃投资项目,转卖变现。碳汇功效和收益已经得到越来越多人的认可,将碳汇收益纳入到林业资产,采用实物期权进行价值评估的研究对未来林业碳汇投资以及发展有着很重要的意义。

[1] 宋晓梅,田海龙,秦涛. 考虑碳成本与收益的森林和林地资源实物期权定价理论研究[J]. 科技管理研究,2014,34(16):200-204.

[2] Myers S C, Turnbull S M. Capital budgeting and the capital asset pricing model: Good news and bad news[J]. The Journal of Finance,1977,32(2):321-333.

[3] Brennan M J, Schwartz E S. Evaluation natural resource investments[J]. Journal of Business,1985,58(2):135-149.

[4] Duku-Kaakyire A, Nanang D M. Application of real options theory to forestry investment analysis[J].Forest Policy and Economics, 2004, 6(6): 539-552.

[5] Stainback G A,Alavalapati J R R. Economic analysis of slash pine forest carbon sequestration in the sourthern U.S[J].Journal of Forest Economics,2002,8(2): 105-117.

[6] Benitez P,McCallum I,Obersteiner M,et al. Global supply for carbon sequestration: Identifying least-cost afforestation sites under country risk consideration[R].Interim Report, International Institute for Applied Systems Analysis, Laxenburg, Austria,2004.

[7] Olschewski R, Benitez P C.Optimizing joint production of timber and carbon sequestration of afforestation projects[J].Journal of Forest Economics,2010,16(1) : 1-10.

[8] Pajot G.Rewarding carbon sequestration in South-Western French forests: A costly operation? [J].Journal of Forest Economics,2011,17 (4) :363-377.

[9] Köthke M, Dieter M. Effects of carbon sequestration rewards on forest management—An empirical application of adjusted Faustmann Formulae [J].Forest Policy and Economics,2010,12(8):589-597.

[10] Manley B.How does real option value compare with Faustmann value in the context of the New Zealand Emissions Trading Scheme?[J].Forest Policy and Economics,2013,30:14-22.

[11] Regan C M. Bryan B A. Real options analysis for land use management: Methods, applic-ation, and implications for policy[J].Journal of Environmental Management, 2015, 161:144-152.

[12] 谷晓燕,何锋,蔡晨. 风险条件下基于实物期权的研发项目多阶段评价模型[J]. 中国管理科学,2011,19(4):68-75.

[13] 刘洪儒,吴树斌,马洁. 实物期权理论在投资决策中的应用探析[J]. 现代管理科学,2013,(11):18-20.

[14] 谷晓燕.基于实物期权的研发项目动态投资决策模型[J].中国管理科学,2015,23(7);94-102.

[15] 林伯强,李江龙. 基于随机动态递归的中国可再生能源政策量化评价[J]. 经济究,2014,49(4):89-103.

[16] 黄杉琴,张绍文. 林业项目投资决策中的复合实物期权方法分析[J]. 企业经济,2013,(4):173-177.

[17] 何沐文,刘金兰. 基于多重复合实物期权的自然资源开发投资评价模型[J]. 系统工程,2011,29(2):44-49.

[18] 沈月琴,王小玲,王枫,等. 农户经营杉木林的碳汇供给及其影响因素[J]. 中国人口.资源与环境,2013,23(8):42-47.

[19] 周伟,高岚. 森林碳汇收益的实证分析——以广东省杉木林为例[J]. 科技管理研究,2015,35(2):219-223.

[20] 朱臻,沈月琴,白江迪. 南方集体林区林农的风险态度与碳汇供给决策:一个来自浙江的风险偏好实验[J]. 中国软科学,2015,(7):148-157.

[21] 袁立嘉,唐玉凤,伍格致.湖南省桑植县林农经营碳汇林业意愿的实证研究[J]. 经济地理,2016, 36(4):149-154.

[22] 扈文秀,甄士民,樊宏社. 平行复合实物期权的定价研究[J]. 系统工程理论与实践,2006,(11):26-115.

[23] 苏立娟,张谱,何友均. 森林经营综合效益评价方法与发展趋势[J]. 世界林业研究,2015,28(06):6-11.

[24] Ecosystem Marketplace. Forest carbon in 2015: Market experts make their new year’s predictions[EB/OL].[2015-01-09]http://www.ecosystemmarketplace.com/articles/forest-carbon-2015-market-experts-make-new-years-predictions/

[25] 李献策.风险投资实物期权价值影响因素的灰色关联分析[J].统计与决策,2009,(15):59-60.

Valuation for Forestry Investment Projects with Carbon Sequestration Benefits——Based on Real Option Pricing Theory

HE Xiao-bo,WANG Dong-mei,ZENG Shi-hong

( School of Economics and Management, Beijing University of Technology, Beijing 100124, China)

"Green development" has emerged in various fields and one of the most fundamental fields goes back to green agriculture. Under the influence of carbon emission which has become increasingly serious, the development of forestry carbon sequestration eases the pressure on corporate emissions. And it also brings the new gain points to forestry investors. The traditional evaluation of forestry investment project only considers the wood cutting benefits, which has been undervalued.In order to assess the value of forestry investment projects with carbon sequestration benefits, the benefits of carbon sequestration are taken as endogenous variables into the classic faustmann model. On the basis of calculating the net present value of traditional wood(NPVw) , it adds the net present value of carbon (NPVc). The land expectation value(LEV) of forest within the investment period is calculated by building timber-carbon sequestration joint management decision-making model, which is regarded as theinitial value of forestry projects. And the basic idea of compound real option is adopted, the expansion option, contracting option and abandonment option are introduced in the process of investment and the method of stochastic dynamic programming is selected to solve the maximize market value of the investment project. It is assumed that the deadline of project is 20 years and the period is divided into four stages. On the other hand, it is assumed that the value of project increases ɑ times after executing the expansion option and decreases β times after executing the contracting option. The binary tree option method is combined to analyze the portfolio and strategy problems of forestry projects. So that the compound real option pricing of the carbon sequestration benefits attached forestry investment projects can be implemented.Take a project of carbon sink afforestation in Zixing city in Hunan province as an example. The Chinese fir is selected for analyzing, and the time of project is from 2008 to 2027. There is non forest land before investment, with a total area of 2,665.3 hectares. The results show that the forestry value with carbon sequestration benefits is greater than traditional value. In the absence of carbon sinks trade, the net income present value of timber within 20 years is 172 million Chinese yuan, but it increases to 191 million Chinese yuan when existing the benefit of carbon sink. And the value of project eventually can increase to 329 million Chinese yuan after the introducing real option, which means to implement the option value as high as 138 million Chinese yuan.Therefor the value will increase significantly when we use the compound real option to assess the value of forestry investment projects. By further analysis, it is found that the price fluctuation of carbon sink and wood positively correlated with the value of forestry project. And once the other conditions is stable, the higher investment cost is, the lower option value will be.

forestry carbon sequestration; compound real options; stochastic dynamic programming method; investment strategy; value evaluation

1003-207(2017)03-0039-10

10.16381/j.cnki.issn1003-207x.2017.03.005

2016-05-23;

2016-12-07

国家自然科学基金资助项目(71473010)

曾诗鸿(1969-),男(汉族),四川绵阳人,北京工业大学经济与管理学院金融经济可持续发展研究中心主任,副教授,硕士生导师,研究方向:金融经济可持续发展、金融工程,E-mail:zengshihong2000@aliyun.com.

F830.59;F326.2

A