农户信贷配给情况及影响因素分析

2017-05-15孟樱王静

孟樱++王静

摘要:根据陕西省324户农户的实际调查数据,对信贷配给类型按数量配给、价格配给、风险配给、交易成本配给和自我配给进行识别,并运用多项Logit模型分析了不同信贷配给类型的影响因素,以及不同信贷配给类型之间的相对风险比(RRR)。结果表明,有50%的农户受到信贷配给;教育、借贷渠道、家庭变化和家庭总收入对数量配给有显著影响;购买保险数量对价格配给影响显著;年龄、教育和信贷需求对风险配给影响显著;购买保险数量、贷款需求和加入农民合作组织对自我配给影响显著;各因素对交易成本配给影响不显著。

关键词:农户信贷;信贷配给; 相对风险比;多项Logit模型

中图分类号:F323.9文献标识码:A 文章编号:1009-9107(2017)03-0059-08

引言

信贷配给是指贷款者由于受逆向选择或道德风险的影响,不愿意以提高利率来出清信贷市场,造成需要流动性的借款人在现有的利率水平上不能得到或者不能全部得到所需贷款的现象[1]。在我国,信贷配给现象一直存在,农村地区由于二元化结构格局,金融体制存在缺陷,农村金融生态环境不完善,农民对于金融知识了解不够,金融意识也相对淡薄。同时,随着涉农金融机构的商业化发展,大量农村资金外流进入城市,导致农民“贷款难”问题日益加剧。

很多学者认为,加强农业产业发展,金融支持是非常关键的因素,解决“三农”问题,最根本的是需要农业资本的形成。在国家政策支持下,很多银行及信用合作社为农民提供了多样的金融产品,比如小额贷款、质押、产权抵押贷款等,以解决农民的生产性和生活性贷款需求,对促进农业增收,缓解农民“贷款难”问题做出了不少贡献。但是,由于贷款违约风险和信息不对称的问题,信贷配给仍然存在,农民难以获得全额的贷款,无法满足贷款需求。

已有的研究中主要将信贷配给分为数量配给、价格配给、风险配给、交易成本配给四种类型,这种分类既从信贷供给角度去分析信贷不足,又从信贷需求角度研究,比较符合目前我国农村信贷配给的现状。本研究在此分类基础上,将自我配给从数量配给中分离出来考察,列为第五种信贷配给类型,并分析了个人因素、家庭因素、经济因素、保险购买和加入农民合作组织对各类型信贷配给的影响程度。文章采用多项Logit模型,研究不同因素对信贷配给的实际影响,并以没有受到信贷配给样本农户为参照,与各种信贷配给类型进行比较。

一、文献综述和相关概念界定

(一)文献综述

通过文献回顾发现,最早对信贷配给的研究是从国外开始的,Roosa首次提出了“信贷可获性学说”[2]。Baltensperger首次提出了对信贷配给的定义,认为信贷配给就是即便借款者愿意接受信贷合约中所有的价格与非价格条件,其信贷需求仍然无法满足的情形[3]。其中价格条件是指由银行制定的,以自身利益最大化为目的而形成的条款;非价格条件是指除了价格条件以外的一些条款,比如担保条款等。Stiglitz和Weiss从信息不对称的角度,阐述银行通过提高贷款利率会产生逆向选择和道德风险,因为提高利率,借款的企业经营风险提高,导致高风险投资,所以银行应该减少信贷供给数量而非提高利率[4]。Sharp从委托代理的角度分析了信贷配给产生的机理[5]。Boucher等将信贷配给类型区别得更为清楚,将其分为数量配给、风险配给、成本配给,否定了早期学界认为的只有数量配给存在,通过经验研究证明了风险配给和成本配给是实际存在的[6]。

近几年,国内学者也对信贷配给进行深入的研究,尤其对不同信贷配给类型分别研究,并且很多以大数量样本为研究对象,研究具有普遍代表性。朱喜、李子奈通过对3 000个样本农户的调查,结果显示只有4.4%的农户获得正规金融机构的贷款,民间贷款的发生率是正规金融机构贷款的2.5倍,农户受到了很大程度的信贷配给,即便从民间贷款渠道获得贷款也并不一定能满足贷款需求。他们将信贷配给分为数量配给和服务配给[7],信贷配给产生的原因是利率市场化程度和信息不对称,利率太低会促使金融机构减少信贷供给。田俊丽提出了信贷配给的衡量方法,是农户获得的信贷资金比重与农户在区域经济中的比重的百分比[8]。姜海军等从道德风险和逆向选择的角度分析信息不对称对信贷配给产生的作用,采用一期效用函数构建了信贷市场均衡模型。由于信息不对称,银行不能分辨借款人信用程度,为使自身利益最大化,银行会减少信贷供给,信贷配给产生[9]。褚保金调查的372户样本农户中,有28.49%受到信贷配给,获得信贷的农户包括正规和非正规渠道的贷款,受到信贷配给的农户的正规借贷金额要明显低于从非正规金融机构获得的贷款,说明非正规金融机构贷款可以一定程度上缓解正规信贷配给[10]。王性玉将信贷配给分为三种:数量配给、交易成本配给和风险配给。在调查的20 040个样本农户中,有45.5%的农户受到了信贷配给,其中绝大部分农户是受到了数量型信贷配给,并且模型分析显示,受到信贷配给的农户相对于未受到信贷配的农户农业生产的产出受农户资源禀赋的影响更大[11]。对于风险配给,庞新军运用等价物方法测度农户风险态度,认为农户的风险偏好影响信贷需求,农户风险规避性越强受到的信贷配给越大,而且在不同的风险偏好特征下,农户承受生产性信贷配给或消费性信贷配给,在调研的244户农户中有超过一半农户受到风险配给[12];任劼、孔榮通过对陕西省730户样本农户采用直接诱导式询问法对农户信贷风险配给进行识别,在被调查的农户中,有6.16%的农户受到风险型信贷配给,价格型信贷配给达到79%,相对于其他类型的信贷配给,风险配给的农户受到信贷需求价格弹性的影响较大,而且即便在保险市场还是存在风险配给[13]。

综上,国内学者研究主要建立在国外研究的基础上,对信贷配给的形成、影响因素、衡量配给程度等方面进行深入分析。从研究结果可知,由于我国不同地区经济发展水平差异较大,信贷配给的空间地域性差异表现十分明显。本文主要研究陕西关中地区的信贷配给情况,希望对国内研究有一定的充实作用。

(二)相关概念界定

本文结合Bourcher的研究[6],对文章涉及的相关概念作如下界定:

1.数量配给。将其分为部分数量配给和完全数量配给,部分数量配给是指借款者没有获得其实际需求的贷款数额,只得到部分贷款;完全數量配给是指借款者没有获得贷款。

2.自我配给。也是完全数量配给的一类,是指借款者因为自身主观原因没有申请贷款或获得贷款,本文为更好地识别农户自我选择的特性,提出针对性政策建议,故将自我配给区别于数量配给列出。

3.价格配给。贷款由于其高风险性,银行为了减少风险和自身利益最大化,对不同投资项目制定不同利率水平,贷款者因为不能接受较高的利率水平和高利率带来的高风险,拒绝申请贷款。

4.风险配给。由于无法保证贷款的预期收益,考虑到道德风险,放款者会将贷款的一部分风险转移至贷款者身上,比如抵押贷款,贷款者由于担心无法承担这部分风险而放弃贷款的行为就是风险配给。

5.交易成本配给。交易成本主要包括甄别放款者、监督放款者行为、申请贷款手续、合约实行等,在放款者将这些交易成本转移在贷款者身上后,贷款者认为交易成本太高而放弃申请贷款。

二、数据来源和模型设定

(一)数据整理和分析

课题组于2016年7月在陕西省宝鸡市千阳县和杨凌农业高新产业示范区进行问卷调查。千阳县是苹果、蔬菜、奶牛的生产大县,此次调研涉及天山香瓜菜专业合作社、绿野瓜果专业合作社、洪福果业合作社,而杨凌是全国唯一的农业高新技术示范区,为我国农业技术、农业产业化、现代化作出了重要贡献。此次调查采用抽样调查方式,根据合作社社员分布情况以及经济发展水平,选取了千阳县的南寨镇和城关镇,以及杨凌区郊区和揉谷镇,再分层级地选取了每个镇的两个村作为调查对象。

为了保证调查的准确性和有效性,此次抽样调查共发放问卷352份,经对问卷审查,剔除填写不完全问卷以及逻辑矛盾问卷,获得有效问卷324份,达到进行计量模型分析的样本量。根据目前学术界普遍认可的信贷配给种类,本文主要考虑数量配给、价格配给、风险配给、交易成本配给、自我配给。根据之前对各种信贷配给概念的界定,此处将自我配给单独列出来,与其他配给类型共同分析。

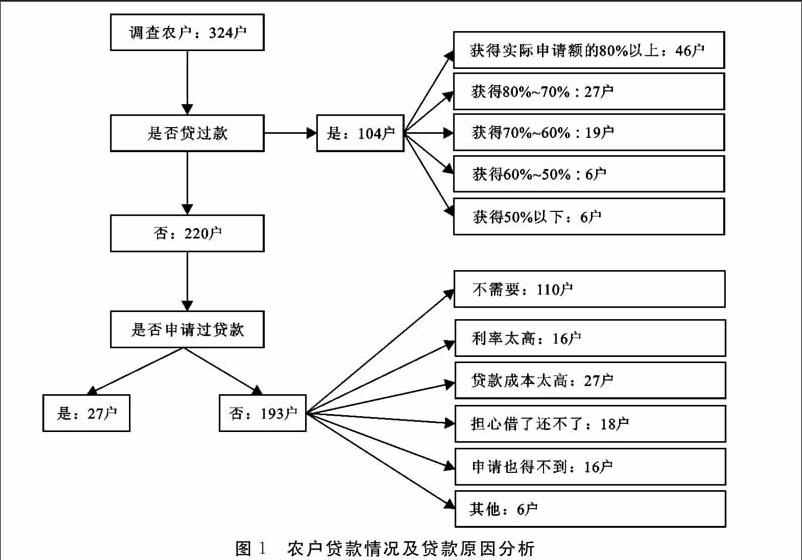

课题组根据农户对调研问卷问题的回答,判断农户所受信贷配给情况。如图1所示,在调查324户农户时,首先会询问“您家近三年是否贷过款或借过钱”,其中有104户表示有过贷款行为,220户没有。再询问有过贷款行为的农户希望申请额度和实际申请额度,然后计算百分比,将结果分为5个水平。本文将实际贷款额度达到期望申请额度的80%以上认为没有受到数量配给,其余4种水平认为受到数量型信贷配给。为了更准确判断信贷配给情况,对220户没有贷款的农户进一步询问是否申请过贷款,其中申请过却没有获得贷款的有27户,认为其受到完全的数量配给。对193户没有申请贷款的农户,课题组成员详细问询了没有申请的原因,其中110户是自己有钱不需要,本研究认为属于没有遭受信贷配给;认为利率太高是受到价格配给;认为贷款成本太高是受到交易成本配给;担心借了还不了是受到风险配给。认为自己申请也得不到的农户属于自我配给,由于农户自我认知决定不贷款而受到信贷配给。

从表1可知,调查的324户农户中有50%的农户遭受信贷配给,而数量配给情况最为严重,达到26.2%。可见,目前数量配给是信贷配给的主要类型,贷款方的信贷供给数量不能满足农户需求。交易成本配给比例高于价格和风险配给,说明申请贷款或借钱需要花费的高成本成为农户考虑的重要因素。价格配给比例较低的原因主要是此次调研涉及的104个贷款样本中 民间借贷发生60次,其中57次是向亲朋好友借钱,属于无息贷款,所以利率仍然是农民考虑贷款的重要因素,尤其是向正规金融机构贷款。

(二)模型建立

本文选择多项Logit模型作为分析方法,研究同样的影响因素对不同的信贷配给类型产生的影响,以及相对于未发生信贷配给时其他信贷配给类型的主要影响因素。对不同信贷配给类型设置方案0~5,分别为没有配给、数量配给、价格配给、风险配给、交易成本配给、自我配给,属于无序分类变量,建立模型:

解释变量随着个体变化,不随方案j变化,各方案的概率之和等于1。模型将没有信贷配给作为“参照方案”,其他作为哑变量,以此判断不同方案之间差异。

多项Logit模型服从IIA假定,称作“无关方案独立性”(independence of irrelevant alternatives,IIA),也就是说模型中任何两个方案之间是相互独立的。Hausma检验就是用来检查IIA假定是否成立,基本思想就是,去掉任何一个方案都不影响其他方案的一致估计,只降低效率[14]。

三、影响因素分析

1.个人特征。个人特征是研究农户信贷行为的重要因素,其影响农户信贷决策。本研究选取受访者的年龄、性别、受教育程度作为衡量个人特征的指标。通常年龄较大的人更偏向于储蓄而非贷款,属于风险规避型,决策相对保守,而30~60岁年龄段的人会具有较高贷款需求,比如子女上学、结婚、盖房买房等;女性相较于男性来说也更倾向于风险规避;受教育程度越高,更趋向于通过贷款融资,属于风险偏好型。

2.家庭情况。除了考虑受访者个人特征,还需要考虑受访者家庭情况,这也是正规金融机构进行信用评级时考量的重要因素。通过家庭劳动力人数和耕地面积来衡量家庭规模,通过家庭成员和亲戚朋友职业判断其社会关系,以近三年家里是否有过大变动或者大的开销判定家庭资产稳定程度。从银行角度来说,家庭劳动力人数多,收入来源相对稳定,更容易获得贷款,所以劳动力人数是影响信贷配给的重要因素。土地面积也是正规金融机构对借款人条件审核的重要影响因素之一。研究涉及民间借贷,所以社会关系是重要影响因素,并且一般认为,如果社会关系中有信用社、银行人员或保险公司人员,申请贷款比较容易。家庭收入稳定更容易获得贷款,家里有重大变动,贷款需求更大。

3.信贷情况。选取信贷渠道和是否存在信贷需求为表现指标。在调查中,有贷款行为的104户农户,其中有62户是向正规金融机构贷款,有60户通过民间渠道借贷,其中有18户既向正规金融机构贷款,又通过民间渠道借贷(见表2)。为了更清楚每笔贷款情况,问卷设置了对贷款期限、金额、利率、用途、还款形式的问题。对贷款用途,课题组设计了多项选择,以保证农户理解问题和调研结果准确。通过对贷款用途统计可知,目前样本地区农户贷款主要以生活性贷款为主,并不符合学界普遍认为的农户在正规金融机构以生产性贷款为主,在民间贷款渠道以生活性贷款为主。故考虑不同贷款渠道对信贷配给的影响。

4.资金和资产状况。衡量信贷配给,资产水平是最重要的因素,本文选取收入水平、支出水平、固定资产价值以及农业收入占比4个指标衡量家庭资产状况。为防止对收入水平统计有疏漏,问卷将收入情况分为农业收入、工资性收入、经营性收入、转移支付收入、财产性收入分类别统计。为避免收入流动性造成的误差,选取农户家庭固定资产水平作为衡量资产状况的另一重要因素。家庭支出水平也区分了生产性支出和生活性支出。根据农业收入占比可以看出农户是以哪种收入来源为主,即可判断农户家庭经营类型,以此考察不同类型收入水平对信贷配给影响。

5.购买保险种类。问卷设置了几种比较常见的保险种类:农业保险、养老保险、工伤保险、医疗保险、失业保险及其他,以此判断农户风险偏好和保险市场参与度。农户购买的保险种类越多,认为其更偏向于风险规避型,对贷款及信贷配给的影响需进一步研究。

6.参加合作组织。本文还将是否加入合作组织作为虚拟变量考虑因素。合作组织包括农民专业合作社、联保小组、农民资金互助组等农民自发成立的合作组织。一般情况下,合作组织的成员融资渠道相对丰富,在正规机构贷款可以合作组织为担保,避免一定程度的信贷配给,并且合作组织成员可以通过与其他成员之间,或者直接向合作组织申请融资,民间贷款也相对方便。

据上述分析对变量进行统计性描述,见表3。

四、估计结果与分析

本文以没有信贷配给作为“参照方案”,在模型因变量中设为0,将其他配给类型与其比较。模型还测算了RRR(relative risk ratios),相对风险比,是选择项与参照方案的相比发生的概率。

在进行多项Logit之前,先用逐步回归检查变量是否显著以及多重共线性问题。经检验,年龄、土地面积、2015年家庭支出影响并不显著,为保证Logit模型估计结果有效,故删去这三个影响因素。表4是多项Logit模型估计结果。

分析回归结果可知,对于个人因素,也就是性别和受教育程度对价格配给、交易成本配给和自我配给影响都不显著,说明受到这三种情况的信贷配给受申请者个人情况影响不显著。性别对所有配给类型的影响都是正向的;受教育程度对风险配给和自我配给的影响是负向的,其余都是正向的,说明对于农户贷款的自我配给情况,受教育程度越高,受到自我配给的程度越小,这很大程度上是农户对金融知识不了解,认为自己无法取得贷款,故主动放弃了贷款机会。性别和受教育程度对风险配给的影响都是显著的,说明个人因素是风险配给的重要影响因素,这也与之前的假设相符合。性别对风险配给的影响是正向,受教育程度是负向,也验证了受教育程度越高,更偏向于风险偏好。通过相对风险比(RRR)可知,相对于没有受到信贷配给的农户,性别对于风险配给影响的概率更大,达到约7.32倍,价格配给的相对风险比率约为3.32,其余几种比率值较低。

对于展示家庭情况的因素,本文主要考察了劳动力数量、家庭成员职业和近三年家里是否有重大变动或大的开销,而前两者对信贷配给的影响并不显著。根据从信用社了解的情况得知,对贷款者家庭的考察,劳动力是一个重要的方面,但是不能仅仅只考察劳动力的数量,而是要综合考察家庭劳动力的工作性质、发展前途、收入等方面,故劳动力数量结果并不显著,这也提醒后续研究在变量选择上要再仔细斟酌。不过通过系数符号也可以看出,除了自我配给,家庭劳动力数量越多,受到的其他几种信贷配给的程度越轻,说明在申请贷款时,劳动力数量仍然是一个影响因素。课题组的问卷设置了家庭成员是否有在银行、信用社、保险公司、政府工作,或者是村干部和农技人员,认为这几种职业更有利于农户贷款,但结果显示并不显著,并且对数量配给和自我配给起到正向的影响,对其他三种配给类型起到负向影响。家庭重大变动对数量配给有显著负向影响,也就是家庭變动的确会导致贷款时受到数量配给,农户难以得到期望数量的贷款,这也与我们之前假设相符合。对风险配给的影响也是负向的,说明农户家庭变动会导致贷款时担心无法还款,对其余几种配给都是不显著的正向影响。通过RRR指数分析,结果与系数分析的一致,相较于没有受到配给的农户来说,劳动力因素只有影响自我配给农户的概率高于无配给农户,家庭成员职业因素也主要影响数量配给和自我配给,家庭重大变化对数量配给农户的概率是没有受到信贷配给农户的0.46倍。

衡量家庭资金和资产情况的指标:家庭收入和固定资产价值,对信贷配给的影响也并不显著,只有收入对数量配给在10%的水平上显著并成负向的影响,也就是说收入越高,受到数量配给越少。值得注意的是RRR指标,相对于没有受到信贷配给的农户,所有信贷配给类型的收入和固定资产价值的相对风险比率都非常接近于1,固定资产价值对数量配给影响的概率近似于没有受到信贷配给的情况,这也说明在本文收集到的数据地区来说,收入和固定资产并不是农民受到信贷配给的主要因素,甚至影响并不大。

从借贷情况看,从正规金融机构借贷和民间渠道借贷对数量配给有显著影响,而且从RRR值可以看出,相对于没有信贷配给的农户,从正规金融机构和民间渠道贷款受到数量配给的概率分别约是3.5倍和4.5倍。说明不论从哪个渠道贷款都会受到数量配给,民间渠道的配给概率要略高于正规渠道,主要因为在本文研究的调查样本中,民间渠道基本上都是向亲戚朋友借款。虽然亲戚朋友借款是无息贷款,农户不用支付贷款利息,但是相对于从正规机构贷款更难得到全额贷款,这与亲戚朋友资产情况以及人情等各方面情况有直接关系。借款需求对风险配给和自我配给都有显著的影响,对其余几种配给也都有正向的影响,说明信贷需求越高,受到的配给程度越高。从RRR值看,受到数量配给、风险配给和自我配给的农户,相较于没有受到信贷配给农户来说,信贷需求的影响分别达到了5.52、4.18和6.47倍,也证明信贷需求对信贷配给的影响程度。

购买保险的数量对价格配给和自我配给分别在5%和1%的水平上显著,且成正向影响。一般认为,购买保险数量越多的人属于风险规避型,所以对于风险不偏好的人来说,贷款利率太高会让他们担心还款风险,导致拒绝贷款,受到价格配给,对于自我配给的人来说,购买保险已经是一种保障,不愿意再贷款增加自己经济上的风险。购买保险对交易成本配给的影响是负向的,表示农户购买保险种类越多,受到的交易成本配给越少,这可能是因为购买保险种类多,贷款方认为其还款能力相对比较有保障,可以减少其申请贷款所花费的成本。相对没有受到信贷配给的农户来说,保险对自我配给影响的概率是其7.2倍,是所有信贷配给里RRR值最高的一个,交易成本配给的RRR值最小,只有0.68。

最后是农户参加农民合作组织的影响,对自我配给存在显著的正向影响,说明农户参加合作组织增加自我配给的程度。这是因为农民合作组织通常可以为农户提供生产、销售、资金等方面的帮助,通过我们实际调查,农户在需要购买种子、化肥等农资时,如果资金不够可以向合作组织赊账,以这种方式或者帮助融资等方法满足生产,所以加入合作组织让农民的生产和生活都更有保障,对贷款的需要程度也有所降低。加入合作组织对价格配给的影响是-34.84,即农户加入合作组织每多一个单位,价格配给会减少34.84个单位。原因在于价格配给主要产生于正规金融机构,而农户加入合作组织可以更方便通过民间借贷渠道贷款,所以会更加不接受价格配给。

五、结论及政策建议

本文利用微观数据,通过多项Logit模型,研究5种信贷配给类型的影响因素,并以没有受到信贷配给的样本为参照,其他类型为哑变量,分析农户信贷配给的影响因素。有50%的农户受到信贷配给,几种配给中最多的是数量配给,达到26.2%。在几种信贷配给中,受教育程度、正规金融机构借贷、民间渠道借贷、家庭重大变化和2015年家庭总收入对数量配给有显著影响;家庭购买保险数量对价格配给有显著作用;风险配给的显著影响因素有年龄、受教育程度和信贷需求;购买保险数量、贷款需求和加入农民合作组织对自我配给影响显著。交易成本配给样本是除数量配给以外最多的一个,但本文所选影响因素对其并不显著,这也提醒后续研究在因素选择上需再斟酌。

结合所调研结果及上述分析,提出如下政策建议:(1)信贷机构应该积极开展对农户的信贷评级,了解农户综合情况,缓解因信息不对称导致的信贷配给。(2)根据农户贷款用途可见,农民目前有一半的贷款是生活性贷款,所以信贷机构应该制定相应的金融服务产品,以满足农户的生活贷款,改善生活质量,起到金融扶贫的作用。(3)民间借贷可以缓解正规金融机构的信贷配给,但是民间借贷目前管理混乱,良莠不齐,风险较高,政府应当制定相应政策规制、监督民间借贷,增加农民贷款渠道。(4)应该开展农村金融联结机制,实行信用社、农民合作组织、农户三者联结,依靠农民合作组织的地缘性、亲缘性,对农户借贷行为进行监督,也为信用社等借款人提供更为详尽的贷款人信息,减轻信息不对称程度,农民合作组织还可以为申请贷款农户进行担保,解决了因无担保而无法贷款的情况。农民合作组织起到农户信贷的信用中介和风险中介的作用,是解决信贷配给和农民“贷款难”的有效方法之一。

参考文献:

[1] Stiglitz J,A Weiss.Credit Rationing in Markets With Imperfect Information[J].The American Economic Review,1981,71(3):393410.

[2]Robert V,Roossa. The Revival of Monetary Policy [J].The Review of Economics and Statistics, 1951,33(1 ):2937.

[3]Baltensperger E.Credit Rationing Issues and Questions[J].Journal of Money, Credit and Banking,1978,10(2):170183.

[4] Stiglitz J E,A Weiss. Credit Rationing in Markets With Imperfect Information [J].The American Economic Review,1981,71(3): 393410.

[5]Sharpe, Steven A. Asymmetric Information, Bank Lending and Implicit Contracts: A Stylized Model of Customer Relationships [J].The Journal of Finance, 1990,45(4): 1 0691 087.

[6]Boucher,Steve.Endowments and Credit Market Performance:An Econometric Exploration of Nonprice Rationing Mechanisms in Rural Credit Markets in Peru[EB/OL].http://www.agecon.ucdavis.edu,2002.

[7]朱喜,李子奈.我國农村正式金融机构对农户的信贷配给[J].数量经济技术经济研究,2006(3):3749.

[8]田俊丽.中国农村信贷配给及农村金融体系重构[D].成都:西南财经大学,2006:33.

[9]姜海军,惠晓峰.基于信息不对称的信贷配给均衡模型研究[J].金融研究,2008(9):134142.

[10]褚保金,卢亚娟,张龙耀.信贷配给下农户借贷的福利效果分析[J].中国农村经济,2009(6):5161.

[11]王性玉,田建强.农户资源禀赋与农业产出关系研究——基于信贷配给数据的分组讨论[J].管理评论,2011(9):3842.

[12]庞新军,冉光和.风险态度、农户信贷与信贷配给[J].经济经纬,2014(1):149154.

[13]任劼,孔荣.农户信贷风险配给识别及其影响因素[J].中国农村经济,2015(3):5667.

[14]陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2014:198.