某勘察设计单位绩效管理体系初探与完善

2017-05-14曹放

曹放

中图分类号:F270 文献标识:A 文章编号:1674-1145(2017)04-000-02

摘 要 不同于计件型工作和目标达成型工作,勘察设计是一整套系统性工程。在一个国有勘察设计单位中,该系统性突出表现为工作内容类别繁多,且类别之间具有相当的不兼容性和不可量化性,如企业日常运行管理与勘察设计主要工作,乃至项目的前期先导和后期延续。本文旨在以某勘察设计单位的薪酬绩效管理实例,探讨勘察设计单位薪酬绩效管理的科学性和可操作性以及未来的发展方向。

关键词 绩效管理 风险 完善

一、基本情况

某勘察设计单位自2010年起开展绩效管理工作,并将绩效结果作用于薪酬分配。当前该单位分职能部门、勘察设计部门两大绩效管理体系,以下拟从各自体系的架构和执行情况进行探讨。

(一)职能部门薪酬绩效管理

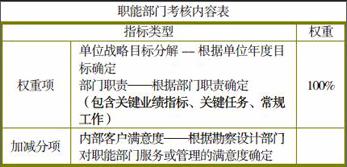

职能部门工作侧重运营和管理,抽象事务性工作占比较大,量化考核不易实施。根据这一特性,该单位制定了以定性类、定量类、事务类三大类指标化考核为基础,以提高职能部门管理服务水平的满意度调查为制约,个人考核相衔接衔接的绩效管理体系。

(二)勘察设计部门中层绩效管理

勘察设计部门实行“承包责任制”管理体系,为引导勘察设计部门更好的完成单位整体战略部署,提高部门班子对部门业绩、能力建设和团队满意度的关注程度,该单位实施以关键考核指标(KPI)和基本考核指标相结合的勘察设计部门中层干部绩效管理体系。

二、面临的问题

1.职能部门绩效指标的设置脱离勘察设计部门。作为管理服务型部门,职能部门的工作重心在于实现单位战略目标,在此基础上航做好勘察设计部门的管理服务工作,更有力地推进单位效益产生。在该单位当前的绩效管理现状下,职能部门绩效指标的设置因考核的引导作用更侧重于单位目标的实现,虽有满意度调查的存在,但管理和勘察设计仍存在一定程度的脱节,服务对象与服务主体的关联度趋弱。

2.考核指标调整周期固定,无法及时跟进单位战略调整和市场环境变化。勘察设计市场瞬息万变,加之国家体制机制变革力度加大,单位的总体战略和市场策略也在不断发生变化。固定周期式绩效管理虽在相当程度上反映了管理的规范性,但另一方面也无法避免效率性下降。年初制定的指标任务,在执行过程中往往会随着市场和战略的调整存在滞后,这也造成了绩效体系的有效性大打折扣,绩效管理的存在感减弱。

3.绩效管理的主观性特点极易左右绩效结果。纵览该单位职能、勘察设计两大绩效管理体系的具体操作,我们不难发现,除部分定性、定量类绩效指标能基本做到客观外,多数事物化指标仍难做到客观的判断。甚至可以发现,定性、定量类指标的评定也存在主体不同导致结果不一致的现象。究其原因,固然有评分主体对工作了解程度不同造成的客观差异,但某一特定事件影响整个考核结果的“近因误差”和缺乏一个终审和评判环节也是不可否认的风险。

4.激励和惩戒的持续性分歧。从多数单位的绩效管理实例来看,随着考核周期的不断延长,持续性激励的边际效益将愈加降低,到最后甚至可能出现受激励者绩效水平低于绩效管理实行前的情况。在同样的周期下,受惩戒者随着惩戒的持续,更易导致积极性持续受挫而绩效水平不断下滑的“马太效应”。久而久之,绩效管理将脱离积极的轨道,造成“考不如不考”的消极效果。

三、完善的思路

1.结合事业单位分类改革的东风,建立以现代企业管理制度为基础,以近期明确的发展战略为核心的绩效管理制度。在一定程度上模糊“职能”、“勘察设计”两大部门体系的概念,强化对外服务理念,将整个绩效管理的视野由单位内向单位外围延伸。针对不同的部门,明确多元化的考核主体,形成“360度”全方位考核。

2.职能类绩效指标设置进一步向勘察设计倾斜。逐渐将职能部门的“管理服务”属性强化为“服务”属性,按照不同勘察设计部门的差异性,在设置服务指标时建立与具体勘察设计部门的联系。随着服务指标的“对接”,勘察设计部门的绩效水平也势必受到正向的牵引,形成服务绩效与勘察设计绩效的双重提升。

3.推行“固定指标”与“预留指标”相结合的绩效指标体系。针对绩效指标调整周期相对固定,无法及时跟进单位战略调整和市场环境变化的问题,可推行年初设置“固定指标”,将明确的工作内容纳入其中,占比70%-100%;当年第四季度设置“预留指标”,将年初未尽事宜、市场环境变化和其他重大调整作为当年度指标的调增项,占比0-30%。需注意的是,“预留指标”的设置需强调指标的重点性,并设置相应的审批权限,否则“预留指标”将会成为高完成度工作的替代品,继而无法客观反映绩效成果。

4.建立绩效管理数据库,提供全面客观的指标数据,提高绩效管理的公正性和效率性。绩效管理评价的核心是客观性,为尽可能提高绩效结果的客观性和公正性,减少主观性偏向,建立一套实时的绩效管理数据库不失为一种创新的思路。人为因素不仅表现为考评人士的主观意向,同时也包含对数据的理解程度。同时,随着日常工作的开展,若没有一个平台能实时展示绩效指标的进展状态,将使决策层丧失对单位总体工作推进情况的把控。在建立绩效管理数据库后,一方面可以通过“一对一”的方式展示指标的数据化结果,尽量避免人为因素的影响,保障公正性;另一方面也可以给决策层提供一个了解工作推进情况和提出督促改进的窗口,进一步提高绩效管理的效率性。

5.个人考核周期与部门考核周期分别设置,相互衔接。一方面,绩效管理体系需具有稳定性,方可形成部门明确的工作目标并刺激部门持续性的完成目标;另一方面,个人绩效管理又需及时,以避免激励和惩戒的持续导致的“绩效死循环”发生。在这种矛盾中,可尝试采取部门绩效按年考核、个人绩效按季度考核的模式,消除周期一致导致的弊端,同时也能为部门负责人及时采取人力资源措施,增减、调整人员提供重要依据。

四、结语

一个有效的绩效管理体系是一个单位不可或缺的管理工具:它不仅能对员工工作表现作出及时的评估,也具有周期性督促和反馈的功能;不仅能有效促成单位总体战略的达成,也能有效激励员工个人价值的实现。我们借某勘察设计单位的例子,是为了加强对这一特定行业绩效管理的理解和分析,找到更合理为有效的绩效管理方法,从而更好地促进本单位、本行业绩效水平的提高,更好地推动交通事业的发展。

参考文献:

[1] 方振邦,罗海元.战略性绩效管理[M].中国人民大学出版社,2010.

[2] 马作宽.组织绩效管理[M].中国经济出版社,2009.

[3] 孙菲.人力資源管理与开发实务[M].天津社会科学出版社,2002.