浅析新常态下地方税收收入计划的督导落实

——基于对荆州市S区的调查

2017-05-13余家凤盛文霞余昕燕

余家凤 盛文霞 余昕燕

(长江大学 长江经济带发展研究院,湖北 荆州 434023)

浅析新常态下地方税收收入计划的督导落实

——基于对荆州市S区的调查

余家凤 盛文霞 余昕燕

(长江大学 长江经济带发展研究院,湖北 荆州 434023)

新常态下,经济发展为税收提供增长动力。税收征管,既要通过科学的计划来反映,又要规范并有效的征收管理办法,使税收计划落到实处。通过对荆州市S区的税收征管调查,剖析经济新常态下地方税收收入计划的管理对落实税收征收任务的影响,针对税收计划落实过程中存在的问题,提出合理建议。

新常态;税收计划;调查

税收计划是税务机关根据国民经济计划指标、现行税收政策以及客观税源的发展变化,对一定时期内的税收进行预测而确定的收入指标。作为国家预算的重要组成部分,税收计划是编制国家和地方各级预算的经济基础,是贯彻、执行税法和《预算法》、依法治税的基石[1]。伴随我国经济发展进入新常态,税收事业也同时进入新发展阶段,主要表现为随着经济增长从高速转为中高速,税收的持续增速会有所放缓[2]。经济决定税收。新常态下,经济结构的优化和“互联网+”的不断普及,将为税收提供增长动力。而增长的税收,需要通过科学的税收计划来反映,更需要规范并有效的征收管理办法,才能使税收计划落到实处[3]。为了有效地督导税收计划的更好落实,针对税费收入计划落实中存在的问题,分析其原因,提出科学督导的有效措施。

一、近五年来荆州市S区地税局税收收入完成情况

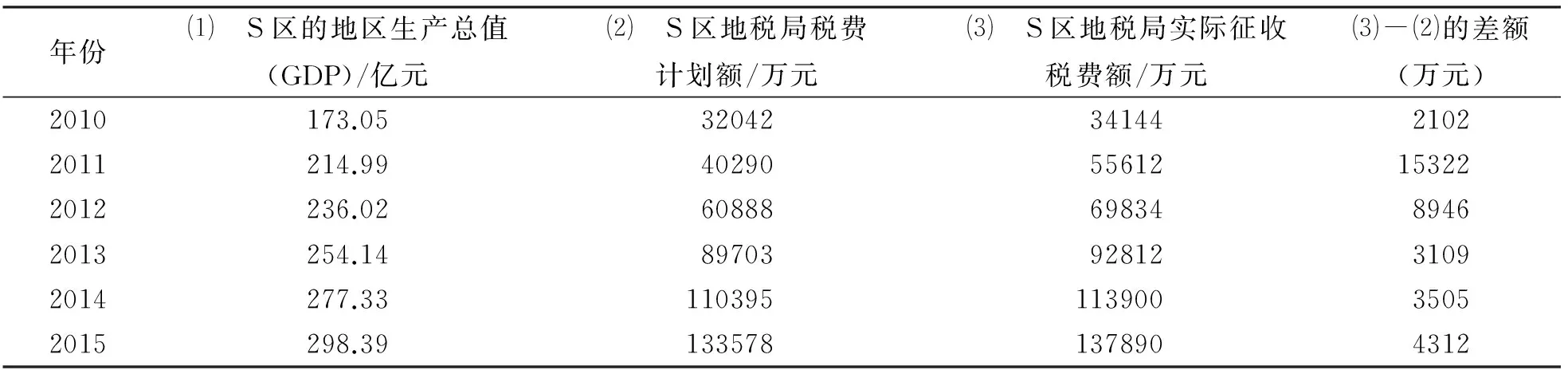

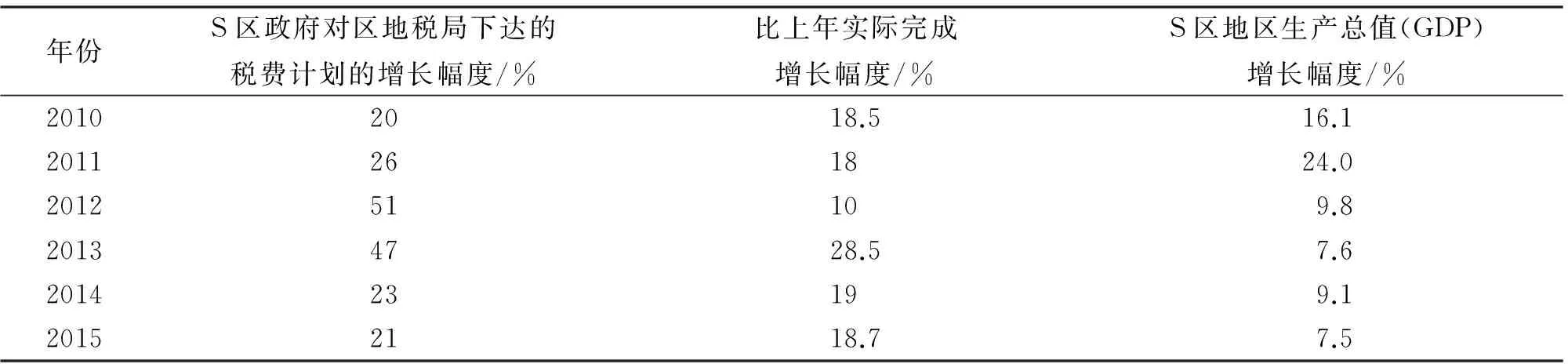

2010年以来,荆州市S区地税局连年超额完成荆州市地税局和本级人民政府下达的地方税费征收任务。具体情况见表1。从表1可以看出,作为荆州市中心城区之一,荆州市S区既有区位优势,又有良好的产业基础,作为税收源泉的地区生产总值GDP连年增长,从2010年的173.05亿元增长至2015年的298.39亿元,使营业税、房产税等地方税的税源较充裕,地方税费征收计划从2010年的3.2亿多元快速增长到2015年的13.789亿元,而实际征收入库的地方税费收入均大大超过计划额。如2011年一次性入库L公司2008~2010年度税款0.89亿多元,使当年该局实际征收税费额比计划多收1.53亿多元。又如房地产行业发展处于高峰的2011年、2012年,同期商品房销售价量齐升,税收增长较大,其地方税费实际比计划分别多征1.53亿多元、0.89亿多元。具体的税收计划增长幅度和当年比上年实际完成额增长幅度见表2。从表2可以看出,2010年至2015年,该区的地方税收计划的增长幅度均高于同期的地区生产总值(GDP)的增幅,且连年超额完成收入计划,并保持了两位数的增长。6年来收入的绝对数翻了两番,圆满完成了市、区两级政府对该区地税收入规划的三年翻一番的目标。

表1 2010~2015年荆州市S区地税局税收计划完成情况

注:(1)2011年一次性入库L公司2008~2010年度税款8963万元;(2)2011年、2012年度房地产行业高峰,价量齐升,税收增长较大。

表2 2010~2015年S区政府对S区地税局下达的税费计划的增长幅度(%)

注:2012年度消化L公司一次性补税入库8963万元,实际增长幅度30%。

二、荆州市S区地税局税收收入计划管理落实的主要做法

荆州市S区地税局之所以能取得上述成绩,主要在于能够正确贯彻落实党和国家的方针政策,特别是税收法规,从实际出发,科学谋划,砥砺前行。

(一)科学计算,主动作为

荆州市S区地税局根据辖区经济税源状况以及实时税收政策,通过搜集信息、调查税源、预测分析等一系列工作,遵循实事求是、积极可靠、留有余地的原则,与新的财政预算一样,编制零基税收计划。同时,积极向荆州市S区政府和荆州市地税局适时认真汇报工作,求得协调和支持,既向上级政府和主管部门提供相应数据供决策参考,又使地税收入符合经济税源规律的实际,保证连年增长的财政支出的需要。

(二)分类算账,分解落实计划

荆州市S区地税局结合征管模式,将税源分为基础税源、增量税源,并与各税源管理科认真测算、分解、落实计划,册籍算账,然后征收到行业、个人和纳税户,并将计划分解措施落实到税种,把“以月保季、以季保年”作为准则。总之,做好税源册籍算账,就能保证税收计划的合理分解;税源测算到位,就奠定了落实税收计划的基础;严密的征管措施,就可使税收计划落实到责任人、到纳税户、到行业。

(三)正视税源变化,督导落实计划

荆州市S区位于荆州市的中心城区,商贸活跃,服务业发达,使该区地税收入总量居全荆州市第一。因经济繁荣,多种经济成分并存,税源广且复杂,市场风险引致税源具有不确定性和不可预测性,使地方税收入计划执行难度很大。对此,S区地税局审时度势,体现出危机公关意识,高度重视对税收计划的统筹、督促、指导、协调。如城区的证券交易、股权转让类税收,有一定的隐蔽性,征收难度大,也是风险监控的重点,为加强税收的源头监管,S区地税局与房地产局等单位联合办公。又如随着政策变动,辖区主体税源变化明显,如建筑安装业严重萎缩和下滑、不动产税收严重减少,为确保税收计划的落实,区局沉着应对:组织力量,对59个重点项目逐一评估、清欠;加强对2011~2014年的土地两税即耕地占用税和契税的清理;对中心城区的非住房出租的税收加强了征管,严格一店三税的征收;同时积极向区政府建言献策,争取政府支持的协调,通过采取以房抵税,清欠入库等手段,确保了收入不减。

在督导落实税收计划的过程中,S区地税局注重对内在中心城区挖潜征收,扩大税源;对外通过招商引资拓展和壮大税源。针对税收计划执行中税源变化所产生的征税风险,有针对性地采取措施,以确保计划的完成,并确保国家财政预算的刚性。

(四)运用网络信息,征管与服务并重

在征税过程中,荆州市S区地税局以人为本,人性化执法,不唯任务而任务,该超收就超收,严格按照税收政策执行。同时,注重利用数据信息技术,采用网络申报、网络抵扣等手段,简化纳税手续,纳税人利用网络就可自行完成;为提高纳税人的税法遵从度,深入到纳税人中间,开展税法进万家活动;与银行协作,解决企业资金问题;利用信息资源优势,帮助辖区内企业互助协作,并提供市场信息、推广产品等。通过服务纳税人,创造了较宽松的经济环境,有力地培植和涵养了税源。

三、税费收入计划落实中的问题及原因分析

计划贵在执行和落实。惟有如此,才能体现计划的作用和价值,才能实现既定的工作目标。S区地税局在较好地做到了这一点的同时,也发现一些问题。

首先,税收计划编制和执行中普遍存在的问题。如税收收入计划编制的不严谨,这主要是因为税收计划编制时间紧迫,日常的税源调查确定的指标与实际有偏差,一些纳税人对税收有天然的抵触情绪,加上市场环境的复杂性,不能正确预测本年生产经营数据,使得税源调查取得的数据失真,不能满足税费计划工作要求。同时,税费收入计划编制的主要方法——基数增长法也不是很科学,指令性很重,是在指令性计划大前提下的局部地区计划再分解、再落实,这样就会使编制出来的税费收入计划不是很严谨,不能真实反映实际税源状况。此外,还有如收“过头税”和“藏税于民”等征管因素、税收政策变化等政策因素以及征纳双方信息不对称等技术因素,也使税费收入计划落实受到影响。

其次,S区地税局在落实税费计划的过程中遇到的实际问题。

第一,重点税源大户的减收直接影响税费收入计划的落实。如JH精细化工、LT集团和JA房地产企业,是辖区的重点税源,其实现的税收收入占税费总收入比例达70%以上。但他们在一段时间内,要么企业经营状况不理想,要么全行业整体低迷,直接影响了税收增长,对税收计划的完成冲击也较大。

第二,重大税收政策的调整影响税收计划完成。

近两年,政府部门连续颁布了相关税收优惠政策,免征了符合条件的小微企业并进一步扩大免征对象范围。这些税收优惠政策的执行,刺激了经济的增长,培植了税本,壮大了税源,但直接导致了地方税系统的政策性减收,影响地方税收收入计划的完成。

第三,企业外迁、被兼并对税收计划落实的影响。根据荆州市委、市政府的决策,享有承接国家产业转移优惠政策的荆州开发区,利用较大的政策优势吸引部分中心城区的一些大型的制造企业外迁,以执行市政府的产业调整方针。目前已从S区迁往开发区的企业有LM公司,SD公司,QL公司等效益较好的企业。他们曾是该区的优质税源和模范纳税人,他们的外迁造成S区税收的流失;又如原HC公司被JC兼并后,该公司的大部分业务已外迁,根据属地管理原则,相应的应纳税额也随迁外地,使S区税收减少。这些状况均影响地方税收计划落实。

第四,企业上市、重组等一次性税收入库影响税收计划执行。企业上市、重组时,要进行财务清算,税收清理是其中的一个重要内容。对这些单位以前的税收进行一次性征收,其结果是抬高当年计划基数,如2011年该区某企业一次性补缴2008-2010年度税款8900万元,形成当年的高基数,直接影响该区近3年的地方税收增长。过高的基数会产生税收虚增的错觉,使地方税收计划的落实更加困难,也不利于以后年度税费计划的科学编制。

四、督导地方税收计划落实的措施

正视问题,对症下药,才能解决问题。笔者结合荆州市S区地税局的实际,探索出了克服问题、督导地方税收计划落实的措施。

(一)完善税收收入计划的编制方法

税收计划的编制方法,主要是指税收计划的计算或测算方法。作为基层税务机关,编制税收收入计划的主要方法是基数法。为提高税收收入计划制定的科学化水平,应结合当前国家的经济政策,注重摸清实际税源,预测走势;要对上一年度基数进行充分调查、分析税款征收情况;对重点行业开展典型调查,对重点大户开展全面调查,确定税费增长比例;还要根据财政部、国家税务总局的文件,分析辖区纳税人因政策调整变动出现的税费增减因素,为调整计划打基础;对纳税人的纳税行为进行具体分析,确定综合税收增长比例,并将税费收入任务落实到税种、行业、责任人,使编制的计划有明确的执行主体。

(二)部门协作,合力强化税源建设

当前在经济新常态背景下,我国的经济形势稳中趋好,但要保持持续的经济增长也有很大压力。经济决定税收,单独一个地税部门是难以准确把握税收收入发展态势的,这就要求地税部门要主动与工商、国税、银行等部门加强协作,建立纳税人数据信息共享机制,多部门形成合力,既加强税源监控,又支持地税部门税费计划的制定、调整。近几年,S区地税局在工商、国税、银行等部门的支持下,扩大征管户面,挖掘新增税源,同时有针对性的对部分纳税人下达清欠计划,调增税负,较好地完成了各年的税费任务。

(三)依法治税,规范税费收入计划落实

依法治税是税务部门贯彻落实党的十八届四中全会确定的全面加强法制建设精神,不断促进国家治理能力现代化的具体行动。在落实税费收入计划的过程中,以考核机制促进税收任务落实,切实做到“以月保季,以季保年”。考核过程做到“以人为本”,以征收管理为重点,通过设定组织收入情况、征管质量、纳税评估、执法责任追究等四个方面的考核指标,规范税费收入计划落实过程的考评,实现从考核年度税收计划落实向考核依法治税、应收尽收方面的转变,使税务工作者在“税法第一”还是“计划第一”的问题上有正确认识,在实际工作中真正做到计划任务服从税法。

(四)加强学习,不断提高税收计划管理人员的业务能力和信息化水平

当前,我国正在逐步迈入“互联网+”时代,信息化已成为税收征管的重要手段。通过开展相关业务技能培训,提高税收计划管理人员对经济、税收和信息技术等综合知识方面的理解能力,以及加强其宏观意识,使之能够准确统计税收计划结果,同时找出组织收入工作中存在的问题,并提出相应的合理建议,以提高综合统计分析工作的实效和运用信息技术的能力。

[1]陈海霞.从我国税收超经济增长现象看税收计划问题[J].税务研究,2008(9).

[2]柳现青.构建新型税收收入管理体系的实践与思考[J].税收经济研究,2016(1).

[3]冯辉,沈肇章.政治激励、税收计划与地方财政收入预决算偏离——基于省际动态面板数据模型的分析[J].云南财经大学学报,2015(3).

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

2016-12-12

2015年度湖北省教育厅人文社会科学研究项目(15D019)

余家凤(1965-),男,湖北洪湖人,教授,主要从事财税理论与政策研究。

盛文霞(1990-),女,湖北大冶人,硕士研究生。

F810.4

A

1673-1395 (2017)02-0074-04