非金融企业永续债会计区分问题研究

2017-05-11石彬

石 彬

(云南财经职业学院,云南 昆明 650222)

非金融企业永续债会计区分问题研究

石 彬

(云南财经职业学院,云南 昆明 650222)

通过将我国现行会计准则中对于金融负债与权益工具的区分规定,与实践中武汉地铁可续期企业债及云南能投附选择权中期票据相结合,分析了永续债中常用的本金选择权、利率跳升机制、利率延期选择权、股利制动机制和推动机制以及强制付息条款对于金融负债与权益工具列报的影响,结果发现:本金选择权和利率延期选择权条款可初步满足永续债计入权益工具的条件,而其利率跳升机制、股利制动和推动机制也未对永续债计入权益形成实质性障碍;强制付息条款则需要具体分析,当其满足准则明确的具体要求时才不会对权益工具的划分造成障碍。

永续债;利率跳升机制;延期选择权

一、研究背景

永续债最早起源于18世纪英法战争,届时英国财政资金短缺,为了减轻财政压力,英国政府发行了世界上第一支永续债,其最主要的特点就是没有固定到期日。至20世纪90年代,银行为了满足补充其资本金的需要,永续债得到了长足的发展。如今在国际市场上已经成为了一种成熟的资本工具。而英国依然是永续债发行的最大市场,发行主体则以银行业金融机构居多。我国永续债的发行始于香港,由于香港会计准则与大陆会计准则的差异,可在香港挂牌发行的永续债可以全部计入所有者权益,故企业在香港发行永续债的情况较多。

2013年武汉地铁发行可续期企业债,自此我国永续债登上历史舞台。随后我国永续债发行规模逐年增长,2013年发行2期,规模约33亿元,2014年发行34期,规模约821亿元,2015年发行205期,规模约3862亿元,三年间发行规模增长了近110倍[1]。正是由于其具有的混合资本的属性,使得永续债在市场受到追捧。对于银行而言,永续债可以计入非核心一级资本,增强银行的资本金实力,而非金融企业可以优化其报表结构、降低资产负债率、获得长期可用的资金。而对于投资者,一方面可以获得稳定的利息收益,避免重置投资的决策失误;另一方面,永续债与其他债券相比,由于其期限较长,有100-200个BP左右的超额利差,能为投资者带来更高的投资收益。永续债的混合资本属性使得其表面上作为一种债务工具,又同时具备了权益资本的特征。故我国首支永续债券发行后,其在会计中应计入金融负债或是权益工具曾一度在市场上引起热议。由于计入金融负债或权益的不同处理会对企业资产负债率、当期损益以及所有者权益带来较大影响。2014年3月财政部颁发了企业会计准则的补充规定①,参照国际会计准则第32号的要求,对于金融负债和权益工具进行了区分。然而在现实的金融产品设计中,情况却较为复杂,合同条款的设置,往往是融资人、投资方、会计师、律师多方博弈的结果,因此对于永续债这类似股似债的创新型金融工具而言,如何正确区分其计入负债科目或是权益科目,对于各方都是一个挑战。正是基于此,笔者结合我国会计准则及国际会计准则的相关规定,以及目前市场上发行永续债产品的合同条款,对永续债会计处理问题进行深入探讨。需说明的是,国外永续债的发行以银行等金融机构居多,其发行目的往往是补充资本,而目前国内永续债的发行情况则与海外不同,基于金融企业会计准则与非金融企业的适用性差异,笔者讨论以及相关案例仅针对非金融企业而言。

二、永续债的债股两性以及会计影响

在法律层面,永续债并不满足我国《公司法》对于公司债券的规定。我国《公司法》规定公司债券是指“公司依照法定程序发行、约定在一定期限内还本付息的有价证券”。而永续债并无固定的还本付息期限,故与公司法中约定债券性质并不相同。但一方面,发行企业均能从投资人处获得一定金额的资金,并且支付在该期间内的资金占用成本,会由于利息的支付导致发行人未来的“经济利益流出企业”[2],而债权人仅仅对资金的占用进行收费,并不像权益资本那样参与企业的日常经营活动,这在一定程度上具有了债务的属性。另一方面,就清偿顺序而言,发行人破产时,债券的清偿顺序在普通债务之后,而优于优先股和普通股,故其又具有了权益工具的相关特性。就永续债的经济实质而言,是一种经济利益的交付,如果发行方具有强制性的经济利益交付义务,则与债务工具类似,否则应该为权益工具。但由于永续债并没有法定到期日,对于强制性经济利益的交付主要取决于发行方和投资方的博弈,如果发行方对于债券的本金支付有很强的控制权,决定了未来本金的支付,则永续债为一项权益。从永续债的法律属性和经济属性可知,永续债是企业为了获得长期可用资金、优化资本结构,而又防止稀释股权而加入了特殊条款的混合型资本工具,其兼具债性和股性。

对于此类混合资本工具而言,会计上究竟划分为金融负债还是权益工具是一个耐人寻味的问题。而永续债确定为债务工具或者权益工具会对企业的净利润、资产负债水平产生重大影响。根据我国及国际会计准备的规定,如果永续债被划分为权益工具,在初始确认时应该计入所有者权益项下的“其他权益工具”科目,对于在发行过程中产生的交易费用,则直接减计权益科目。而如果永续债被划分为金融负债,在初始确认时则应计入“应付债券”科目,由此产生的交易费用则通过“应付债券”项下的“利息调整”科目进行核算。如此,在初始确认时永续债如果被划分为金融负债,则将增加企业的资产负债率。而对于期间收益而言,如永续债被划分为权益工具,则其按照派息和分红处理,影响企业的所有者权益科目;但如果永续债被划分为金融负债工具,则期间收益按照利息处理,直接计入费用,而这将对企业的当期利润产生影响。正是基于此,对于会计上对于权益工具和金融负债的区分才尤为重要。

在实践中,随着金融创新的发展,对权益工具和金融的区分难度往往很高,很多创新工具兼具了金融负债和权益工具的特性,甚至法律关系也脱离实质,更有甚者可以在不改变金融工具实质的条件下,仅仅通过合同形式的改变,就实现权益工具和金融负债的转变。就永续债而言,为满足其不固定支付利息和本金的“永续”要求,同时保护投资者利益,完成债券的顺利承销,还需加入其它保护条款,典型的如本金延期选择权、利率跳升机制等。此类条款的加入,往往会对该债券计入金融负债或者权益工具的判断带来难度,而对于该类实务问题的研究,相关文献往往探讨较少,这给此类产品交易结构设计带来了一定难度,正是基于此,在纷繁复杂的金融工具结构之下,笔者将结合实际中的合同条款的设计来分析权益工具和金融负债的区分原则,这也是规范金融工具后续计量的基础。

三、基于武汉地铁可续期企业债及云南能投含权中期票据的分析

2013年武汉地铁发行的可续期企业债开启了我国永续债发行的先河[3]。由于发行时间较早,相关合同条款的设计最终使得该笔永续债未能划分为权益类科目,而是计入了企业应付债券[4]。而云南能投发行的2014年第二期中期票据,在其中加入了递延支付条款[5],为云南省首支永续债务工具,根据其披露的2014年财务报告[6],该笔中期票据计入了所有者权益项下的其他权益工具项下。故笔者将以该两支债券为基础,结合我国会计准则和国际会计准则的相关约定对其合同中重要条款进行进一步分析,以明确不同的产品设计机制下永续债计入金融负债或权益工具的区分标准。 对于金融负债和权益工具的区分原则,我国会计准则补充规定中充分借鉴了国际会计准则的相关思路和基本原则,实质是对我国现有的金融工具确认、计量和列报准则的补充,也可以看作是准则在具体实践中的运用指南。由于已经基本做到了与国际会计准则的趋同,其未及严明之处我们也可以从国际会计准则中找到相关思路。故如下的分析中笔者将对照国际会计准则相关规定展开。

1.本金选择权条款

笔者认为金融负债和权益工具区分的首要原则是根据合同条款分清债券的结算方式,因为在不同结算方式下其判断的思路不同。国际会计准则第32号在相关规定中,首先将金融工具区分为以现金或其他资产结算的金融工具以及以自身权益工具结算的金融工具。在通过现金或其他资产结算的金融工具中,通过多种情况下的规定,着重强调了直接或间接合同义务项下的“无条件交付义务”[7],在各种情况下,一旦主体通过各项活动均无法避免该类“无条件的交付义务”,则可能会被认定为一项金融负债。另一方面,对于以自身权益工具结算的金融工具而言,国际会计准则运用了会计的“固定换固定”[8]原则。即无论是衍生金融工具或是非衍生金融工具,其结算时需以固定的股份数量的金额换入固定数量的股份时,才能确认为权益工具。最简单的一种情况,即发行人在公开市场上发行股票时,一旦股票发行成功,计入发行人所有者权益,投资者获取固定数量股票离场时,后续股票的价格变动便不会再影响所有者权益科目的计量金额,投资人的损失与收益也与发行人再无任何关系,这便是一种典型的权益工具形式。而另一方面,如果发行人对于后续股票价格变动存在补足义务,则将导致换入股份的价格不固定,此时股票实际上成为了一种现金的替代品,就不再满足准则中划分为权益工具的规定。我国会计准则补充规定中,对于金融负债和权益工具的定义中也采用与国际准则类似的方式,划分为以现金或其他资产结算的金融工具以及以自身权益工具结算,相关原则和规定也与国际准则类似,故在此不再赘述。

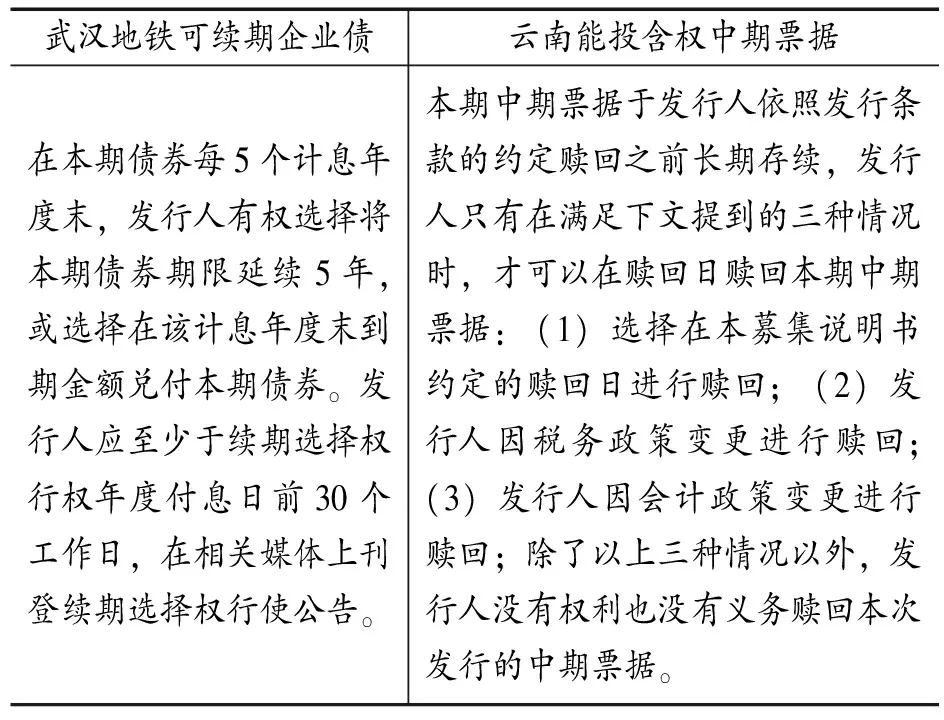

实际操作中,笔者分析了目前市场发行的多只永续债合同条款,发现由于其债券的本质,结算条款一般涉及通过现金或其他资产结算,而优先股的结算条款则多涉及自身权益工具结算。从下述武汉地铁和云南能投的本金赎回选择权条款中,也可以看到其主要涉及现金结算,因此在本例中着重考虑上述第一种情形。武汉地铁和云南能投②永续债中本金选择权条款如表1所示:

表1 本金选择权条款在两支债券中的具体情况

武汉地铁的发行的债券,赋予了发行人在第5年年末的本金延期选择权,而该种选择权未附加任何条件。此选择权为发行人的一项权利,这便使得永续债满足了其“永续”的特征,避免了其未来本金义务的交付,使其不再具有向他方交付现金的合同义务,也就不再满足我国准则中金融负债的定义,从而初步具备了计入权益工具的条件。

云南能投的选择权条款相比之下要复杂一些,其约定为长期存续债券,只有在特定的三种情况下才可进行赎回,下面具体分析此三类情况的影响:第一,要求发行人进行赎回的时候需提前30日通知债权人。该条为对发行人赎回选择权行使的时间要求,未影响金融产品的后期合同义务,对于产品的会计区分并无影响。第二,发行人可以在税务政策发生变更并采取了合理的措施以后仍然无法避免该金融产品支付额外的税费时选择赎回中期票据。该项规定虽然对中期票据的赎回做了一定的限制,但实质上为一种可选择的权利,在该项情况发生时发行人可以选择或者不选择赎回,而非有义务进行赎回。正是该项选择权的赋予,使得该项工具不再符合国际会计准则及我国会计准则补充规定中关于可回售工具③的定义。准则中所阐述的回售工具为赋予债券持有方的一项权利,与此处赋予发放方的权利并不一样。另一方面,发行人的这种选择权,使得其不再承担未来交付现金的义务,避免了其在金融合同项下强制支付本金,从而难以满足我国准则中划分为金融负债的要求。第三,发行人在会计准则变更而导致财务报告中中期票据不再满足计入权益的条件时,其可要求赎回。此条件的会计后果与上条类似,也不满足我国准则中划分为金融负债的要求。相关分析在此不再赘述。

综上所述,云南能投中期票据中对于本金赎回权的相关限制,并不会对其划分为权益工具造成实质性障碍。

2.利率跳升机制

此两支债券中均嵌入了利率重置条款,具体如表2所示:

表2 利率重置机制的具体情况

对于上述两支债券而言,武汉地铁采用了Shibor加上基本利差的利率调整方式,并未在延期期间设置利率跳升条款。而云南能投则设置了较为典型的利率跳升条款,如发行人在第5年(品种一)、第7年(品种二)不进行债券的赎回时,则每年需多支付300个基点的利率。该类条款设置的目的是通过高额利息支付所带来的经济后果迫使发行人赎回债券,从而达到永续债进行还本的目的。因此,过高的利率跳升实质上会通过交易的经济后果来影响发行人赎回选择权的行使,从而使得发行人被迫选择赎回,而带来强制性的合同支付义务。对此,我国会计准则中并没有明确的规定过高的利率跳升对金融负债和权益工具区分带来的影响。但是国际会计准则对此曾有相关规定。在修订以前的32号准则中曾明确“当优先股所附的条款与条件表明存在间接的合约义务时(如支付加速股利的条款,在可预见的未来此类股利率预计会很高,从经济上考虑企业将不得不赎回此工具),应将之归类为金融负债”[9]。但是国际财务报告委员会在2006年的工作会议中却提出了不同的观点,认为因为经济后果导致的自身约束而带来的义务不能归类为金融负债,因为这类压力并未包含在合同条款中。故2008年修改版的32号准则删除了关于加速股利支付的例子。但评级公司则给出了不同的解释,例如标准普尔规定如果永续债券发行企业在赎回期以后的永续债券票面利息上浮大于 100bp(高等级债券)或者是 200bp(低等债券)[10]时,企业因为无法承受高额的利率支付便有强烈的赎回动机,债券将在赎回日到期,从而使得永续债不再符合计入权益的条件。

因此,对于此类条款,笔者认为从国际准则的历次修订中可以看到还存在较大争议,而评级公司对于该问题的看法也不无道理,从经济实质看,也正是通过该类条款的约定使得发行人最终在利率重置以前还本付息,满足了投资人的要求。但是由于目前国际会计准则修改的导向性作用,实务中也只能将利率跳升条款不认定为一项强制性义务,无论其跳升幅度为多少。

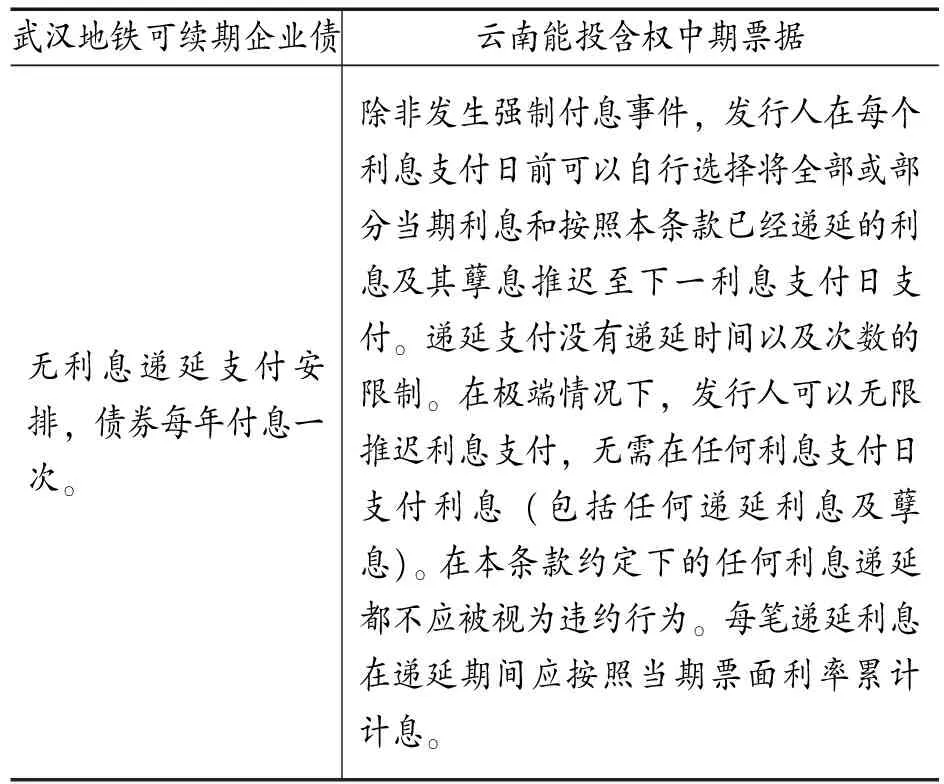

3.利息延期选择权

在该条款中,武汉地铁和云南能投的差别较大。武汉地铁由于不得进行利息的递延支付,需每年支付利息,从而无法避免未来强制性的现金支付义务,故满足了会计准则中金融负债的定义,最终使得该笔债券计入了负债科目。而对于云南能投而言,其利息的支付具有可选择性,未来的利息支付在此不能形成一种强制性义务,甚至其可以选择一直推迟支付利息,故避免了向其他方交付现金或其他资产的义务而不再符合金融负债的规定,与本金选择权条款异曲同工,基本符合了权益工具的基本特征。之所以用“基本”则是因为其利息延期选择权是附带了条件的,下文将进行论述。

表3 延期选择权条款

4.股利制动机制与推动机制

表4 云南能投的股利制动机制和股利推动机制

云南能投使用了股利制动机制④和股利推动机制⑤来对利息的延期支付进行限制,在这两种情况下均无法再进行利息的延期。此时虽然对发行方的延期利息支付进行了限制,但是发行人依然有选择的权利,即其决策机构可选择是否向普通股股东分红或者减少注册资本。这两种机制只不过给发行人增加了在选择利息延期支付时的另一项权利,而此项权利为发行人内部权利,其完全有能力通过内部决策机构自行做出,故其依然不构成金融负债中关于“义务”的相关描述。因此这两种机制虽然对延期支付进行了限制,却不会影响该类金融工具被认定为权益工具。

5.强制付息事件

表5 云南能投的强制付息事件

除上述机制外,云南能投的中期票据,还加入了强制付息事件。该类强制付息事件的发生与否具有不确定性,从而带来其强制付息也有较大不确定性。此类合条款类似于国际会计准则和我国补充准则中约定的或有结算条款⑥。该条款明确了当或有事项发生可能性极小或在极端情况下才发生,在企业清算时支付义务才发生时以及被认定为一种回售工具时,此类事件不满足金融负债的条件,应确认为权益工具。而准则指的不确定性事项是发行人无法控制的外部事项,例如宏观经济事项、市场利率变动、汇率变动等。但上述事项1则是发行人的内部事项,发行人对其有控制和选择的权利。故其并非准则中规定的或有结算事项,但发行人在支付利息时可以也有能力进行自主选择,对是否违反合同中对于延期支付的限制,进行权衡,故并不当然会形成未来交付现金的强制性义务,不会形成金融负债。而上述事项2则属于国际准则和我国会计补充准则明确的三类⑦划分为权益类的或有事项之一。其在发行人发生清算或者破产时方才发生,故发生的时间不确定性较大,因此准则将其明确为计入权益的事件。

由此云南能投中期票据合同中约定的强制性付息事件最终也不会构成其计入权益的实质性障碍。

6.小结

综上所述,武汉地铁企业债由于其未设计利息的延期支付选择权,而最终导致其计入了负债科目。而云南能投中期票据则通过本金选择权和利率延期选择权条款满足了其计入权益工具的条件,而其利率跳升机制、股利制动和推动机制也未对此形成实质性障碍,强制付息条款则需要满足准则明确的具体要求时才不会对权益工具的划分造成障碍。

四、结语

永续债作为一种长期资本筹资工具,运用得当时可在满足企业融资需求的同时,不稀释企业的股权比例,也不分散企业的控制权,同时有效降低企业资产负债率。在我国目前新经济常态下,企业债务负担重,资本结构不合理的情况也亟待解决,因此永续债将成为我国债券市场上一种不可或缺的融资工具。但是目前对于永续债合同条款的研究往往集中于理论层面,结合市场上现有的金融产品及会计相关理论进行的相关分析还较少。另一方面,一种金融工具的确认和计量,涉及“定性”和“定量”两侧确认关系,我国相关会计准则借鉴国际准则的相关原理,将会计理论阐述明晰已经实属不易,实践当中的判断和量化操作更是难上加难,其复杂的经济结构使得永续债并不如其他简单金融工具那样一目了然,而永续债计入金融负债或者权益工具对企业的资产负债表和当期损益均会产生影响,其计量和列报的失真将会给报表使用者带来阅读的巨大障碍,基于此笔者结合了准则的相关理论将实务当中的两支永续债进行了比较,分析了永续债中的本金选择权和利息延期选择权将初步使得债券满足划分为权益工具的基本条件,而利率跳升机制、股利制动和推动机制并不会对这种区分带来实质性影响,但强制付息条款则需结合实际合同情况综合考虑。

【注 释】

① 即《关于印发<金融负债与权益工具的区分及相关会计处理规定>的通知》(财会[2014]13号)

② 以下发行条款均从两只债券公开发行资料中取得。

③ 我国《金融负债与权益工具区分规定》明确“如果发行方发行的金融工具合同条款中约定,持有方有权将该工具回售给发行方以获取现金或其他金融资产,或者在未来某一不确定事项发生或者持有方死亡或退休时,自动回售给发行方的,则为可回售工具”。

④ 即合同条款要求主体如果不支付另一特定金融工具的股利,则其也不能支付普通股股利。

⑤ 即如果要求主体支付普通股股利,则其也需支付一项特定金融工具的股利。

⑥ 或有结算条款本质上来说是一种不确定性,其含义是指一个金融工具是否进行结算需要由未来不确定事项的是否发生来确定的合同条款。

⑦ 除下列情况外,对于附或有结算条款的金融工具,发行方应将其归类为金融负债:(1)要求以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的或有结算条款几乎不具有可能性,相关情形极端罕见、显著异常或几乎不可能发生。(2)只有在发行方清算时,才需以现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算。(3)按照《金融负债与权益工具区分规定》分类为权益工具的可回售工具。

[1]吴志武.我国永续债发行现状、条款详解及融资建议[R].鹏元资信评估有限公司研究报告,2016:4.

[2]财政部.财政部关于修订《企业会计计准则——基本准则》的决定[EB/OL].http://tfs.mof.gov.cn/zhengwuxinxi/caizhengbuling/201407/t20140729_1119494.html,2014-7-23.

[3]海通证券股份有限公司.武汉地铁集团有限公司可续期公司债券募集说明书[EB/OL]. http://www.chinabond.com.cn,2013-10-25.

[4]瑞华会计师事务所.武汉地铁集团有限公司2013年审计报告[EB/OL]. http://www.chinabond.com.cn,2014-05-12.

[5]招商证券股份有限公司.云南省能源投资集团有限公司第二期中期票据募集说明书[EB/OL]. www.chinamoney.com.cn,2014-05-06.

[6]中审亚太会计师事务所.云南省能源投资集团有限公司2014年度报告[EB/OL].www.chinamoney.com.cn, 2015-04-28.

[7]财政部.关于印发《金融负债与权益工具的区分及相关会计处理规定》的通知[EB/OL]. http://kjs.mof.gov.cn/zhengwuxinxi/zhengcefabu/201403/t20140321_1057952.html,2014-03-17.

[8]李红宇.永续债及其会计处理[J].会计研究,2015(11):63-64.

[9]朱海林.国际会计准则32金融工具:披露和列报[J].会计研究,1995(12):32-34

[10]张继强,姬江帆,杨 冰.永续债:海外经验及国内前景探讨[J].债券金融产品, 2013(11):46-47.

(编辑:周亮;校对:余华)

Accounting Differentiation of Sustainable Debt inNon-Financial Enterprise

SHI Bin

(YunnanUniversityofFinanceandEconomics,KunmingYunan650222)

This paper analyzes the sustainable debt financial problem with the CAS 37 released by the Ministry of Finance of the People’s Republic of China and the sustainable bond issued by Wuhan Metro and Yunan Energy Investment Group, in order to get the general principle of the sustainable debt financial differentiation. To get the key point, the paper mainly researches the principal option, interest jumping option, interest delaying payment option, dividend pushing and pulling option and mandatory dividend payment option which basically used in the legal contract of sustainable bond. In the end, this paper finds that the bond used the principal option, interest delaying payment option in the contract maybe record as the shareholders on Balance Sheet of the enterprise, while the interest jumping option, dividend pushing and pulling option would not have impact on the recording. The sustainable debt with legal document constrained by interest jumping option, dividend pushing and pulling option still could be considered as the shareholder on Balance Sheet of the enterprise. However, the mandatory dividend payment option was different, which should be considered according to various situation in the legal document, otherwise, the debt with the mandatory dividend payment maybe recorded as the debt on Balance Sheet.

sustainable debt; interest jumping option; interest delaying payment option

2017-01-27

云南省教育厅科学研究基金项目“校企合作模式下的会计专业岗前课程建设”(项目编号: 2016ZZX299)

石 彬(1972- ),女,云南景谷人,云南财经职业学院高级讲师、高级职业指导师,硕士,研究方向:会计研究

10.16546/j.cnki.cn43-1510/f.2017.02.009

F832.5;F275

A

2095-1361(2017)02-0078-07