综合收益及其构成对股票价值的影响

2017-05-11吴妍

吴妍

【摘要】本文选取深证A股上市公司2009—2015年样本数据,实证检验了综合收益及其构成对股票价值的影响。研究发现:净利润具有价值相关性,综合收益也具有价值相关性,相比较传统净利润价值相关性更高;在传统净利润的基础上列示了其他综合收益,不能增强净利润对股价的解释能力;综合收益的价值相关性有逐年提高的趋势。此外,还分析了信息环境對综合收益价值相关性的影响,并提出了相关政策建议。

【关键词】综合收益 净利润 其他综合收益 价值相关性

一、引言

资本市场中财务信息使用者对企业的价值进行评估,主要是通过财务报告,关注的重点是利润表。随着经济的不断发展,传统报告模式出现了诸多局限。市场中很多事项会形成企业的利得和损失,但没有在传统的利润表中披露。因此,传统利润表越来越不符合信息使用者的需求。世界各国提出对财务报表进行改革。

根据国际会计准则理事会以及美国会计准则委员会的研究,将综合收益计入利润表要优于传统的收益表或其他的收益表。我国在2009年正式提出综合收益的概念,规定在“每股收益”下增列“综合收益总额”和“其他综合收益”,利润表中包括计入所有者权益的利得和损失,并且其他综合收益的构成项目要在附注中进行披露。在我国资本市场发展环境下,综合收益列报方式是否符合资本市场的现状,能否为投资者提供更多相关有用的信息,引导投资者注重净利润的同时,要更加注重综合收益,与此有关的研究没有得出一致结论。笔者认为,有必要对综合收益及其构成的价值相关性进行研究。

二、文献综述

(一)国外文献

Cheng et al对美国上市公司进行研究发现,营业利润、净利润这些传统会计指标,从解释收益回报的角度比综合收益要更好。Dhaliwal et al对美国上市公司研究表明,只有有价证券的总收益率的变化,可以影响会计盈余和股票收益率之间的关系。Chambers et al认为,检验时所用变量值的严重不准确,导致了综合收益价值相关性的研究效果较差。通过对美国会计准则130号发布后研究发现,综合收益及其构成项目具有价值相关性,并且与净利润相比,更能提供增量价值相关性信息。尤尔根从美国公认会计准则和国际会计准则,研究综合收益的价值相关性,在国际会计准则下综合收益的价值相关性更高。霍普金斯和赫斯特对全面收益及其构成对股价的解释能力进行了实证研究,认为综合收益能提供更全面准确的信息,因而能降低企业的盈余管理现象。

(二)国内文献

我国学者研究发现,综合收益具有价值相关性,但低于净利润的价值相关性。程小可、龚秀丽选取2007年上海股票市场数据作为样本研究表明,综合收益的价值相关性小于净利润。汤小娟、王蕾选用2007年沪市A股样本数据,得出相同结论。欧阳爱平、刘仑对2007—2008年沪市A股上市公司数据进行实证分析发现,综合收益被分割在所有者权益变动表和利润表中,综合收益对市场的影响会降低。李照峰选取2007—2009年上海A股公司数据,测试综合收益的价值相关性。结果表明,综合收益与股票价格具有显著的相关性,然而低于净利润。赵自强、刘珊汕以沪深两市2006年和2007年数据为样本,分析发现对股票价格的解释,综合收益率比净利润更强。张沐苏选取2007—2009年上海和深圳上市公司数据,实证检验得出相同结论 。王鑫选取2009—2011年样本数据进行分析发现,综合收益总额具有比传统净利润更高的价值相关性。黄丽霞认为,在利润表中增加损益类信息,会增强会计信息价值,能够提高财务报告透明度,降低投资者估值成本。贺宏、崔学刚研究发现,信息环境是影响综合收益价值相关性的重要因素,信息环境的增强可以提高综合收益在股票定价中的效率。

通过对国内外文献回顾发现,国内外学者对综合收益与净利润的价值相关性孰高孰低,其他综合收益是否具有增量价值相关性等,没有得出一致结论。本文将对此进行研究,以期用数据得出相关结论。

三、研究设计

(一)研究假设

关于净利润的价值相关性的发展趋势、综合收益与净利润的价值相关性孰高孰低等问题没有达成一致意见,但会计收益对股价的影响不容置疑。国内外学者对净利润的价值相关性进行了很多研究,虽然样本及研究方法不一样,但大多数实证研究表明,净利润具有价值相关性。我国学者研究结果表明,会计收益(净利润)具有价值相关性。在我国,净利润是投资者进行决策、考核上市公司业绩的重要指标,净利润对股价的变动具有一定的影响,净利润是企业经营的最终成果,净利润多,企业的经营效益就好。投资者认为股价会上涨,且一年以内涨幅必须高于其他投资领域。否则,投资者会将资金投入其他利润率相对高的领域。而投资者将资金不断地投入股市,会将股价抬高。基于此,本文提出假设1:

H1:净利润与股票价值具有正向相关关系。

我国在2009年提出,在利润表中列报综合收益以及其他综合收益信息。综合收益体现了全面收益观,很好地解释了全面业绩信息。外国学者研究发现,综合收益及其构成项目具有价值相关性, 并且与净利润相比,更能提供增量价值相关性信息;综合收益是对传统净利润的完善,在有效市场假说基础上,利润表中披露的会计信息,可以反映企业经营成果、衡量公司的价值。因此,可以推测综合收益增强了传统净利润对股价的影响,基于此,本文提出假设2:

H2:综合收益与股票价值具有正向相关关系。

与净利润相比,综合收益体现了全面收益观,能更加全面地反映公司的业绩。综合收益的报告更加注重实质重于形式原则,包括净利润和其他综合收益,可以完善净利润所提供的信息,为投资者提供更加全面、真实的信息。公允价值的引入可以更好地对公司的价值进行衡量。奥尔森通过模型,将市场价值与会计盈余、权益的账面价值,以及股利等要素联系,研究表明,相比于传统净利润,综合收益反映的盈余能更好地反映权益价值。Cahan和Courtenay对新西兰上市公司进行分析,得出综合收益价值相关性要强于净利润的结论,基于此,本文提出假设3:

H3:综合收益的价值相关性高于传统净利润的价值相关性。

2009年,我国要求在利润表中披露综合收益总额以及其他综合收益项目。其他综合收益的披露可以完善净利润所提供的信息,是综合收益的重要组成部分,包含了企业大量的非日常经营的信息,体现了企业收益中的全面收益观,对会计信息的有用性进行了完善,基于此,本文提出假設4:

H4:其他综合收益可以提高净利润价值相关性。

披露综合收益能够为投资者提供更多相关有用信息,是对传统净利润的完善。随着时间的推移,综合收益会逐渐发展,对信息使用者会越来越重要,综合收益对股价的影响也会逐步增强。吕能芳对2009—2011年沪市A股公司数据进行研究,在分年度检验结果中发现,综合收益的价值相关性具有逐年增长的趋势。基于此,本文提出假设5:

H5:综合收益的价值相关性有逐年增强的趋势。

(二)样本选择

基于本文研究目的,选取深证A股上市公司2009—2015年的样本数据,所使用的数据均直接或间接来自万德(Wind)数据库以及国泰安(CSMAR)数据库,采用Excel、SPSS统计分析软件以及Stata软件,对数据进行筛选分类以及统计分析研究。

本文根据研究目的,采用如下筛选样本原则:只以深证A股上市公司为研究对象;剔除被出具非标准审计意见的上市公司样本;剔除在经营方面存在特殊性的金融类公司;为了避免异常数据的影响,剔除T、ST、SST等的上市公司数据;基于研究目的,剔除综合收益总额以及其他综合收益额为零或者空的样本数据。对样本进行筛选后,得到的样本年度分布情况如表(1)所示。

(三)模型构建

综合收益价值相关性研究,主要有事件研究法和关联研究法。事件研究法的研究期间,通常是公告日前后的狭窄时间窗口,是研究某一事件前后股票收益率的变化,用来判断特别事件与股价的相关性,不能全面反映会计信息与股价或者股票收益的影响程度,事件研究法存在缺陷。关联研究法的研究期间,通常为一年或者更长的时间窗口,强调会计信息对股价造成的真实影响。这种方法能够更好地描述会计信息,对股价或者股票收益的影响程度。关联研究法的适用性更好,主要有价格模型和收益模型两种。

价格模型与收益模型都由剩余收益估值模型发展而来,两种模型的主要区别:价格模型主要研究的是,企业净资产账面价值、会计收益与股票价格之间的关系,是对影响企业价值的决定因素进行研究;收益模型研究的是收益变动信息与股票收益率之间的关系,是对导致企业价值变动的决定因素进行研究。

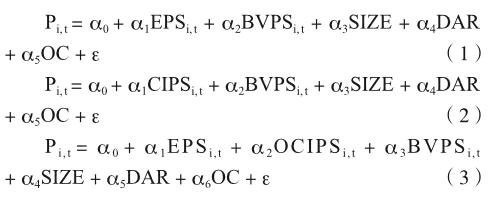

价格模型优点:首先,收益模型只研究价值与会计盈余的关系,忽略了价值与净资产之间的关系,而价格模型的研究包括了价值与会计盈余、净资产之间的关系,研究范围包括资产负债表和利润表,弥补了收益模型只考虑利润表的缺陷;其次,使用收益模型,如果资本市场能够预测盈余变化,盈余变化情况会计为零,这反映不了会计信息与股票价格的相关性。而价格模型没有这种情况;由价格模型得出的盈余反应系数,是市场中实际反映系数的无偏估计。因此,本文采用价格模型,对综合收益及其构成的价值相关性进行实证研究,建立模型如下:

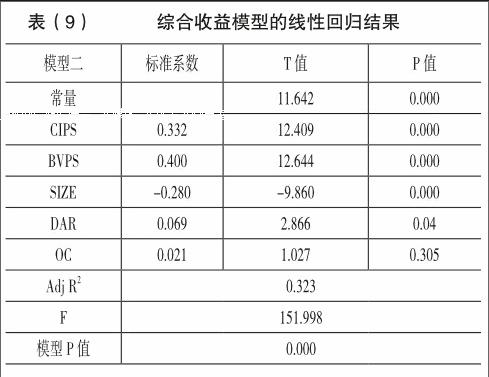

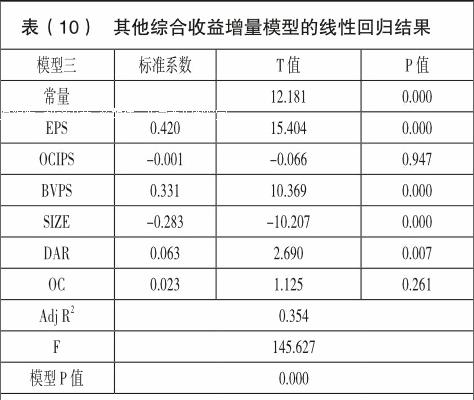

模型(1)研究净利润的价值相关性,检验假设1;模型(2)研究综合收益的价值相关性,检验假设2;将前两个结果对比,检验假设3;将模型(1)与模型(3)对比,检验假设4;对模型(2)的分年度检验结果检验假设5。

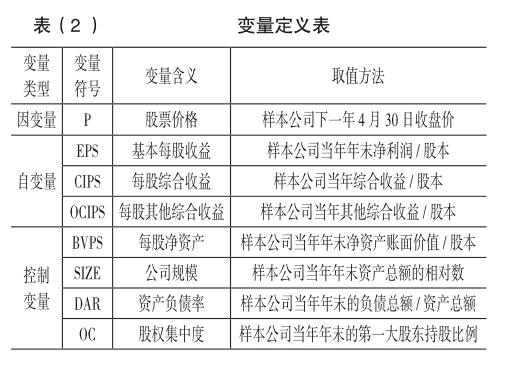

(四)变量定义

1. 因变量

本文选取价格模型进行研究,因变量为股票的价格。我国年报披露大部分都集中在每年4月,年报披露后的股价充分反映了新的信息。本文将4月30日股票的收盘价作为被解释变量,如果这一天没有发生交易,则选用最近一个交易日的收盘价。

2. 自变量

本文选取3个与股价相关的会计收益指标,为了消除股本对研究的影响,将选取的各会计收益指标除以总股数得到每股数值,最终选取的自变量有基本每股收益(EPS)、每股综合收益(CIPS)以及每股其他综合收益(OCIPS)。

3. 控制变量

影响股票价格因素很多,除自变量外还有其他因素,本文采用以下控制变量。

(1)公司成长机会(Growth)。公司成长机会越多,预期会计盈余增长越大,可以预测公司成长机会越多,会计盈余相关性越大。

(2)公司规模(SIzE)。规模大的公司更受关注,因而难以进行盈余操纵,规模大的公司风险水平较低,所以财务报告信息含量较高;但规模大的公司更可能滥用会计准则。因此,很难确定公司规模对会计盈余相关性的影响,将其作为控制变量。

(3)资产负债率(DAR)。一方面,一般公司负债比较高表示风险比较大,会降低股票定价;另一方面,公司负债较高,也可以反映公司对未来发展趋势比较自信,股价会抬高。因此,难以确定公司的资产负债率对股票价格的影响,将其作为控制变量。

(4)股权集中度(OC)。以往研究表明,股权集中度对公司的价值可能产生正影响,也可能产生负影响,难以确定股权集中度对股票价值的影响。因此,本文将其作为控制变量。

本文所有变量符号以及取值说明如表(2)所示。

四、实证检验分析

(一)描述性统计

各变量描述性统计结果如表(3)所示: