金融可得性、金融市场参与和家庭资产选择问题的实证研究

2017-05-10孙欢欢

孙欢欢

(延安大学 经济与管理学院,陕西 延安 716000)

金融可得性、金融市场参与和家庭资产选择问题的实证研究

孙欢欢

(延安大学 经济与管理学院,陕西 延安 716000)

本文以中国家庭金融调查数据为基础,进行了金融可得性、金融市场参与和家庭资产选择问题的研究,研究结果表明,金融可得性对于促进家庭参与正规金融市场及资产配置有着积极的作用,金融可得性的提升会通过对家庭民间借出的降低来减少非正规借贷市场供给.此外,金融可得性对家庭参与正规金融市场的边际影响有着一定的差异性,即对农村地区的影响高于城市,对中西部地区的影响要高于东部地区.

金融可得性;金融市场参与;家庭资产选择;影响

前言

在金融市场上,主要从资产和负债两个角度对家庭金融行为进行分析,而无论哪个方面的家庭金融行为都可以划分为两个市场,即正规金融市场和非正规金融市场.对于家庭正规金融行为来说,主要指的是家庭参与股票、理财产品等正规金融市场,对于家庭非正规金融行为来说,主要指的是家庭参与民间借贷等非正规的金融市场.而从负债的角度来看,家庭参与正规的信贷市场即属于正规金融行为,家庭参与非正规的民间借贷市场即属于非正规金融行为.就目前来看,我国家庭金融市场还存在市场机制不完善、金融行为参与率较低、地区差异性明显等问题.相较于正规金融市场来说,中国家庭非正规金融市场参与率要更高,形成了对正规金融市场有限参与而对非正规金融市场过度参与的局面.基于以上,本文从资产这一角度对家庭金融市场参与问题进行了研究,以中国家庭金融调查数据为基础,分析了金融可得性对家庭金融市场参与及资产选择的影响.

1 模型与变量选择

以中国家庭金融调查项目数据为基础,该调查项目涵盖全国25个省市自治区,样本数量为8438个,对中国家庭人口资产与负债、保险保障及收入消费等信息进行了采集,能够对中国家庭金融基本状况进行全面反映,数据质量较高,有着较优良的代表性[1].

1.1 模型设定

本文主要采用Probit模型和Tobit模型,前者用来分析金融可得性对家庭金融市场参与的影响,后者用来分析金融可得性对家庭资产选择的影响,即风险资产占金融资产的比例.Probit模型如下:

在Probit模型公式(公式1)中,u~N(0,σ2),Y代表哑变量,Y=1代表家庭参与金融市场,Y=0代表家庭没有参与金融市场,Financial_availability代表金融可得性,X代表包含家庭特征变量和地区控制变量在内的控制变量.需要注意的是,在研究家庭资产选择问题时,风险资产占金融资产比例属于截断的,为了进一步分析金融资产配置受到金融可得性的影响,需要应用Tobit模型:

公式2和公式3中,Y代表家庭风险资产占金融资产的比例,y*代表占比>0的风险资产,Financial_availability代表金融可得性,X代表包括地区控制变量和家庭特征变量的控制变量.

1.2 变量选择

1.2.1 金融市场参与及风险资产配置

以正规金融市场和非正规金融市场为依据对家庭风险资产配置进行划分:①正规金融市场风险资产:主要包括企业债券、外汇、黄金、基金、金融债券、金融衍生品等等[2];②非正规金融市场风险资产:民间借出款.无风险资产主要包括活期或定期存款、政府债券、现金等.风险资产和无风险资产共同组成了家庭金融资产.

1.2.2 金融可得性

在本研究中,以家庭金融可得性作为解释变量,家庭金融行为与小区银行数量有着密不可分的关系,能够反映金融可得性.以中国家庭金融调查数据为基础,对每个小区(包含村)样本家庭存款开户银行数量进行计算,以此来衡量金融可得性.银行数量越多,代表金融服务越发达,即金融可得性越强.需要注意的是,“小区银行数量”并不是直观意义上的小区内部银行数量,而是小区内家庭能够享受到金融服务的银行数量,是一种微观意义上对金融可得性的衡量方式[3].为了对研究结果稳健性进行检验,在后文中还选用了每万人拥有银行数量来衡量金融可得性,此外,每万人拥有ATM自动取款机数量、每万人证券营业部数量等将作为衡量金融可得性的补充指标,以此来保证研究的全面性和可靠性.

1.2.3 控制变量

家庭特征控制变量主要包括户主年龄、户籍、婚姻情况、负债比率、净资产等等;区域特征控制变量主要包括家庭所在区域人均GDP、省份哑变量等.提出家庭资产及收入<0的样本,在调查样本中,家庭正规金融市场参与率仅为11.5%,而借出款家庭比例达到了11.8%,借入款家庭比例高达32.5%.风险资产占比仅为4.7%.小区银行数量在1-10之间,每万人银行数、ATM数也有着较大差异,由此可见,我国家庭金融环境存在较大的差异性,金融可得性存在较大异质性[4].为了观察不同年龄段家庭行为上存在的差异性,将家庭户主分为了不同年龄组,16-25岁组为对照组,还包括25-35岁组、35-45岁组、35-45岁组、45-55岁组、55-65岁组、>65岁组.教育水平则以无文化家庭为对照.

监管机构是金融机构设置的重要影响因素,但其还会受到其他外部因素影响,本研究中,小区银行数量内生性可能一方面源于家庭金融市场参与度,另一方面源于文化背景、理财习惯等不可观测因素影响[4].反复检验后,将用非农人口占比作为工具变量来估计小区银行数量.非农人口占比高的区域金融发达,银行数量可能更多,且非农人口占比对股市参与度和资产配置没有直接影响.

2 估计结果分析

2.1 金融可得性对正规金融市场的影响

从风险资产配置和正规金融市场参与两个角度进行研究,正规金融市场参与定义为家庭拥有正规金融市场风险资产,其中股票市场最为重要,对此也进行了分析.具体如表1所示.

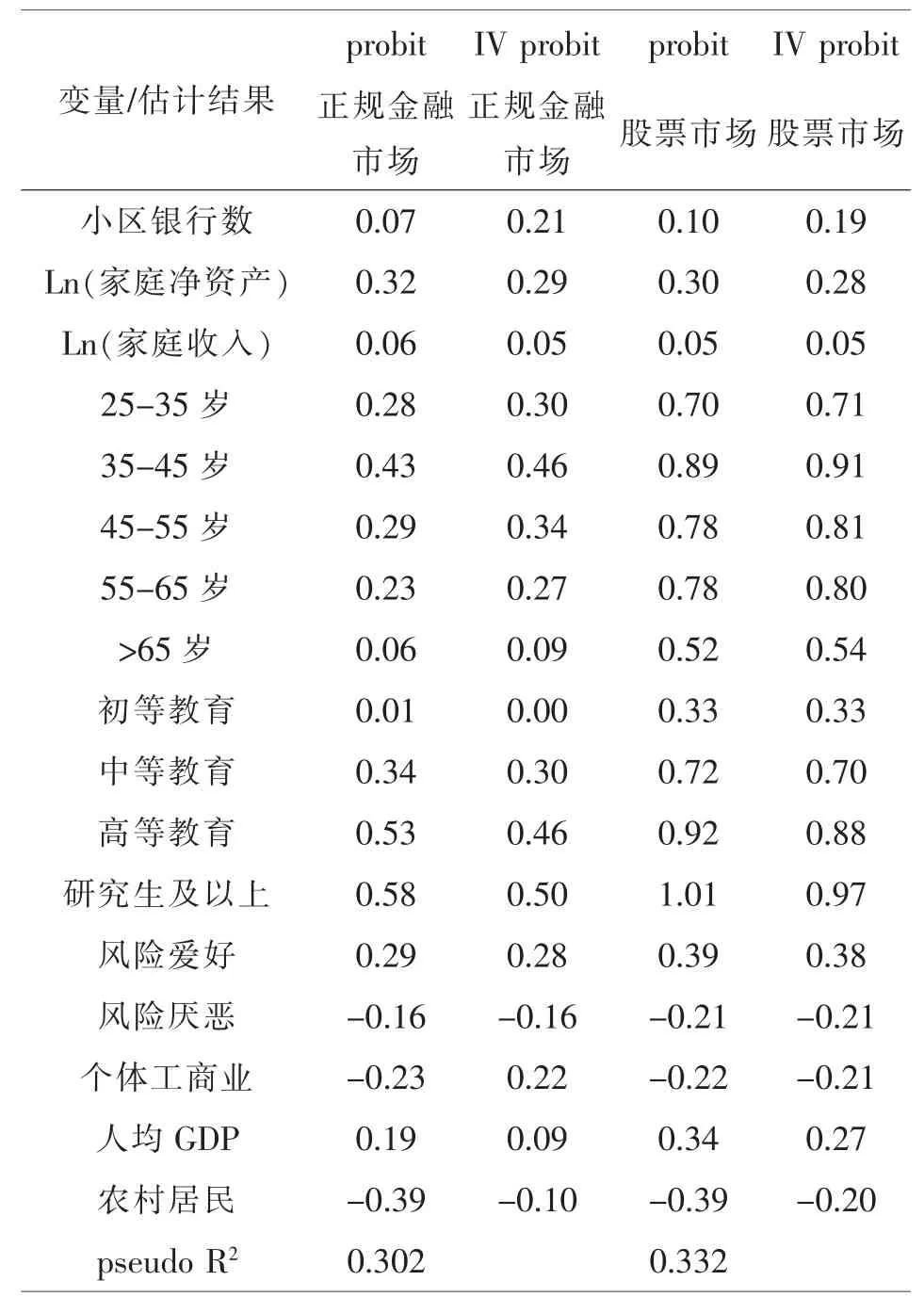

表1 金融可得性与正规金融市场参与

2.1.1 金融可得性对正规金融市场参与的影响

首先分析关注变量,小区银行数估计系数为0.07,1%置信水平下有着显著性特点,通过计算可得到小区银行数量的边际效应为0.01,即小区银行数量每多一个,则家庭正规金融市场参与率增加1%.由此可见,小区银行数的增加代表金融可得性增大,正规金融市场参与率越高.仅用小区银行数量对金融可得性进行衡量会出现内生性问题,因此用非农人口占比作为工具变量进行估计,对小区银行数内生性结果进行Durbin-Wu-Hausman检验(DWH检验)[5],p=0.07,即存在内生性问题,之后可得小区银行估计系数为0.21,边际效应为0.02,进一步证明了金融可得性对家庭正规金融市场参与有着显著正向影响.

之后对其他控制变量进行分析,家庭净资产估计系数为0.32,在1%水平有着显著性特点,代表其对家庭正规金融市场参与有着显著正向影响.从年龄组上来看,相较于对照组来说,45-55岁组以前的年龄组估计系数较为显著,其中35-45岁组估计系数最大,达到了0.43,代表这一年龄段家庭正规金融市场参与率最高,从教育水平上来看,除了初等教育之外,中等教育以上组估计系数都在1%水平显著,说明教育对家庭参与正规金融市场有着正向影响.从风险偏好估计方面来看,风险爱好及风险厌恶的估计系数分别为0.29和-0.16,二者都在1%水平上显著,符合经济学原理[6].个体工商业估计系数为-0.23,在1%水平上显著,说明其对家庭参与正规金融市场有着负向影响.人均GDP估计值为0.19,在1%水平上显著,说明人均GDP对家庭参与正规金融市场有着显著正影响,农村居民估计值为-0.39,在1%水平上显著,说明对家庭参与正规金融市场有着显著负影响.对家庭股票市场参与进行分析,结果与家庭参与正规金融市场一致,金融可得性也有着正向影响.

2.1.2 金融可得性对风险资产配置的影响

金融可得性不仅会影响家庭金融市场参与率,同时会影响参与深度,体现在对风险资产配置比例的影响.估计结果如表2所示.

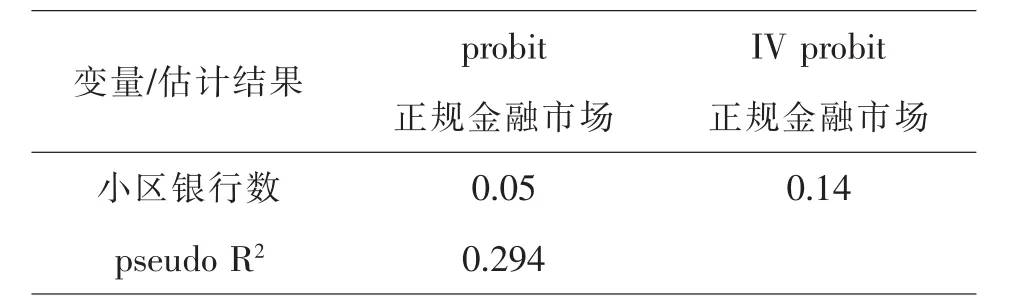

表2 金融可得性与风险资产配置

在probit估计中,小区银行估计系数为0.05,在1%置信水平下显著,即金融可得性有利于增加风险资产比例,IVprobit估计中,小区银行数为0.14,在1%置信水平下显著,验证了估计结果.由此可见,金融可得性会提升家庭风险资产配置比例,对家庭正规金融市场参与深度的提升有着正向影响.

2.2 金融可得性对非正规市场的影响

通过上文中的分析可知,金融可得性对家庭正规金融市场参与有着正向影响,但需要注意的是,非正规金融市场也值得重视.

2.2.1 金融可得性对民间借出的影响

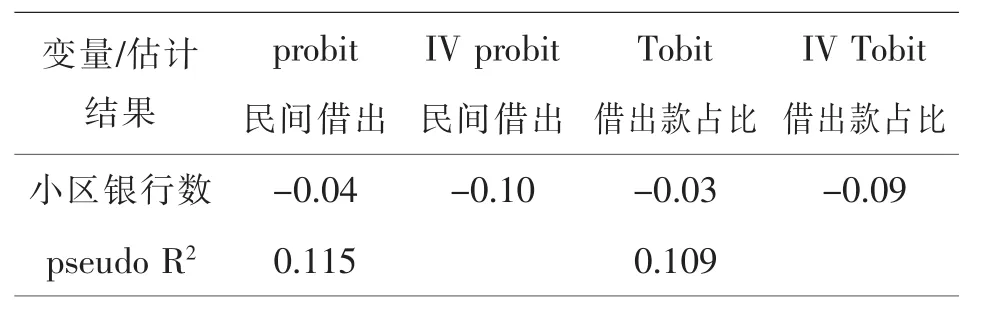

金融可得性对家庭非正规金融市场参与和资产配置的影响估计如表3所示.Probit分析中,小区银行估计系数为-0.04,在5%置信水平上显著,说明金融可得性对于家庭民间借出比例有着显著负向影响,IV probit分析中,小区银行估计系数为-0.10,虽然数值较小,不显著,但仍然有负向影响.而Tobit与IV Tobit分析结果基本一致.由此可见,提升金融可得性能够降低家庭在非正规金融市场省的资产配置比例,从而提升正规金融市场上的配置资产比例.

表3 金融可得性与民间借出

2.2.2 金融可得性对非正规借贷的影响

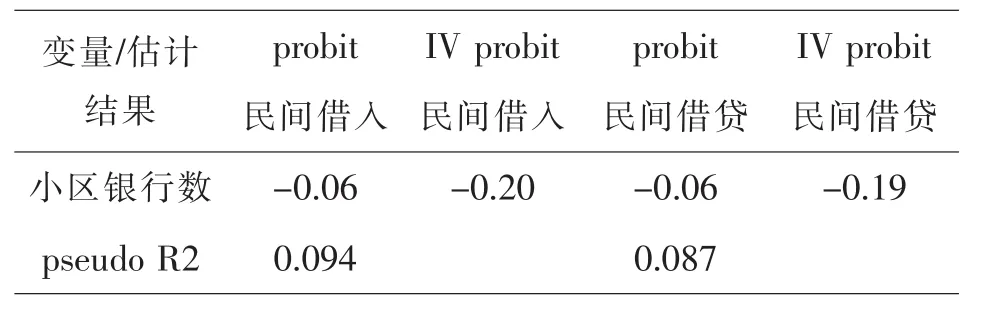

通过上文中的分析可知,提升金融可得性能够降低非正规金融市场资产配置比例,而对于家庭借出款来说,其主要是民间借贷来源[7].因此,金融可得性可能会对民间借贷行为有着一定的影响,具体分析结果如表4所示.从probit分析来看,小区银行数估计系数为-0.06,在1%置信水平显著,代表金融可得性对家庭民间借入有着显著负影响,IV probit分析结果与probit分析基本一致,对民间借贷的估计可知,金融可得性对家庭民间借贷有着显著负影响.由此可见,提升金融可得性有利于降低家庭在非正规金融市场配置,提升在正规金融市场配置,从而减少民间借贷,降低借入比例.

表4 金融可得性与非正规借贷

2.3 城乡及区域间影响差异分析

2.3.1 城乡间影响差异

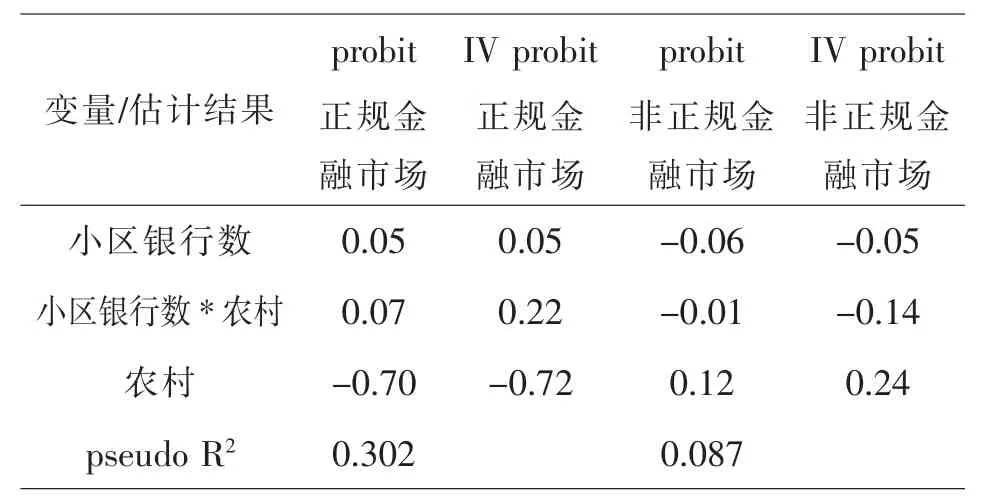

表5 城乡间影响差异

城乡间影响差异如表5所示,对于正规金融市场参与来说,probit估计中,小区银行数和农村交叉项估计系数为0.07,在5%置信水平上显著,即相较于城市来说,金融可得性对农村家庭有着更大的边际影响,IV probit估计验证了probit估计结论;对于非正规金融市场参与来说,probit估计系数不显著但为负,IV probit估计系数为负,且在1%置信水平上显著,说明相较于城市来说,金融可得性对农村家庭非正规金融市场参与有着更高的负向影响.

2.3.2 区域间影响差异

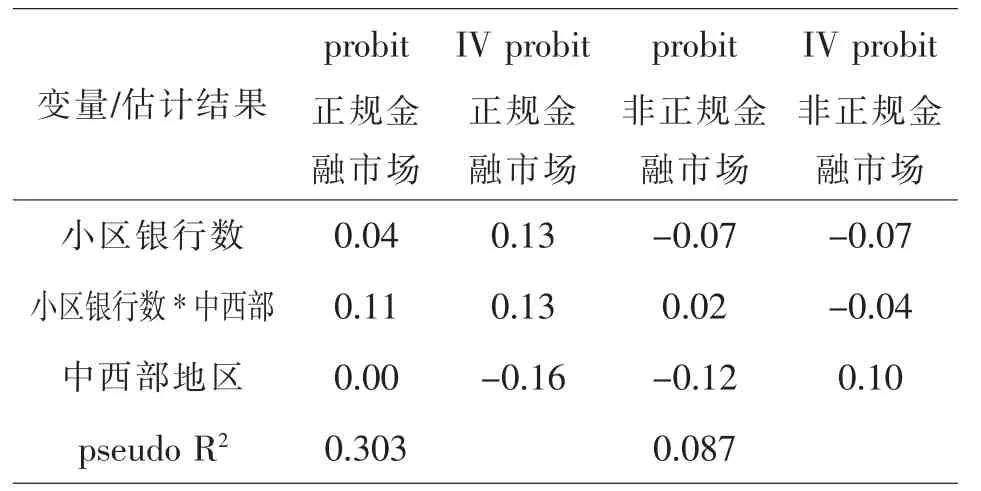

区域间影响差异如表6所示,对于正规金融市场来说,在probit分析中,小区银行*中西部地区交叉项估计系数为0.11,在1%置信水平上显著,说明相较于东部地区来说,金融可得性对中西部地区家庭有着更大的影响,IV probit验证了probit分析结果;对于非正规金融市场来说,小区银行数*中西部probit分析与IV probit估计系数均不显著,说明金融可得性对东部地区和中西部地区家庭非正规金融市场参与的影响差异不显著.

表6 区域间影响差异

结论

综上所述,本文以中国家庭金融调查数据为基础,进行了金融可得性、金融市场参与和家庭资产选择问题的研究,得出结论如下:(1)提升金融可得性对于家庭参与正规金融市场有着正向影响,且能够提升参与深度;(2)提升金融可得性对于家庭正规金融市场资产配置有着正向影响,对于民间借贷供给、家庭非正规金融市场资产配置有着负面影响;(3)相较于城市和东部地区来说,金融可得性对农村地区和中西部地区家庭金融市场参与及资产选择的影响更大.

〔1〕尹志超,吴雨,甘犁.金融可得性、金融市场参与和家庭资产选择[J].经济研究,2015,03:87-99.

〔2〕吴卫星,王治政,吴锟.家庭金融研究综述——基于资产配置视角[J].科学决策,2015,04:69-94.

〔3〕陈永伟,史宇鹏,权五燮.住房财富、金融市场参与和家庭资产组合选择——来自中国城市的证据 [J].金融研究, 2015,04:1-18.

〔4〕刘佳倩,曹强.信贷约束、家庭金融市场参与和家庭资产选择[J].上海工程技术大学学报,2016,02:178-183.

〔5〕李凤,罗建东,路晓蒙,邓博夫,甘犁.中国家庭资产状况、变动趋势及其影响因素[J].管理世界,2016,02:45-56+187.

〔6〕王宇.农村家庭资产配置与金融市场参与的实证研究——以浙江金华地区为例[J].郑州航空工业管理学院学报,2008,05:103-108.

〔7〕卢亚娟,张龙耀,许玉韫.金融可得性与农村家庭创业——基于CHARLS数据的实证研究 [J].经济理论与经济管理,2014,10:89-99.

F832.5

A

1673-260X(2017)04-0062-03

2017-01-18