2017年一季度中国汽车市场库存研究报告

2017-05-09耕读樵夫

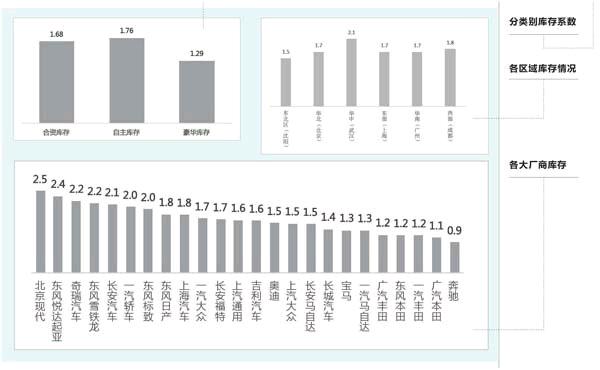

豪华品牌的强势增长也使得其经销商的库存系数保持在非常健康的水平,合资品牌经销商库存系数保持与行业整体一致,自主品牌经销商库存略高于行业整体水平。

汽车行业流行这样一句话:库存是万恶之源。库存高的经销商会急于甩掉长期库存车,甚至不惜大幅亏损推出“特价车”,因为大家都明白长期库存车销售难度高、占用流动资金,并且财务成本会越来越高,所以“低价甩卖”就变成了最好的止损方式。那么我们就来看一下3月行业经销商库存的情况。

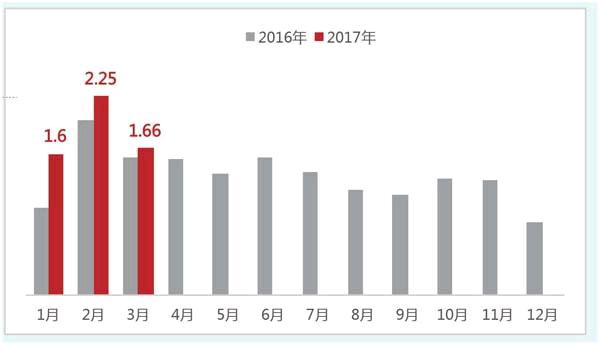

3月行业整体库存系数1.66,虽然仍高于1.5的合理健康水平,但是环比大幅下滑26%,与去年同期处于基本相当的水平。库存系数下滑主要有以下两个原因:

1、购置税优惠政策造成的透支效应减弱。由于购置税优惠政策调整,16年底1.6L排量以下的车型出现了消费提前,部分透支了17年上半年的销量。再加上今年春节提前的原因,减弱了1-2月的终端需求,这导致1-2月经销商库存出现了较大幅度的增长,库存系数同环比都有大幅的上升。有透支就会有反弹,经过一个季度的调整,3月购置税的透支效应开始减弱,整体市场需求逐步回归正常,终端销量开始提升。

2、3月随着市场的回暖,各大厂商开始了市场角逐,经过两个月高库存的压力,部分厂商开始出台政策刺激终端销售。如别克、长城等,经销商也逐步开展活动加促销抢占市场。

虽然中汽协发布的“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,3月汽车经销商库存预警指数为61.9%,仍位于警戒线以上,但整体来说市场显示出向好、终端需求提升的信号。

具体而言,豪华品牌的强势增长也使得其经销商的库存系数保持在非常健康的水平,合资品牌经销商库存系数保持与行业整体一致,自主品牌经销商库存略高于行业整体水平。

豪华品牌中,奥迪、宝马、奔驰的库存都比较低,维持安全库存系数。中汽协数据显示,1-3月豪华品牌销量同比劲增30%,远高于自主品牌的6%和合资品牌的0%。德系两大战车奔驰、宝马都出现大幅增长,虽然奥迪因为厂商关系的问题导致销量有所下滑,但是豪华品牌整体还是有大幅增长。另外,林肯、凯迪拉克等豪华品牌的销量也在迅速提升,相信在未来一段时间内豪华品牌都会延续这一强势增长的势头。

合资品牌中,日系和韩系呈现截然不同的表现。日系两田四个厂商的库存系数都非常低,这得益于近两年他们推出的紧俏产品带来的销量提升,尤其是本田,目前多款产品都囿于产能限制而持续加价,如思域、冠道等,本田经销商目前应该是希望库存可以增加,对于他们来说库存增加的不是壓力而是盈利。

北京现代和东风悦达起亚经销商库存系数排在所有经销商前两名,都是2.5左右,目前经销商对于市场的信心严重不足。由于萨德事件的影响,消费者对于韩系品牌的抵制导致韩系销量大幅下滑,各地客户对于韩系都望而却步,即使有意愿的客户也在持币观望中,这似乎让我们看到五年前钓鱼岛事件后的日系品牌的处境,这对于韩系品牌来说可能需要一个比较长的恢复时期。在整体销量同比出现增长的情况下,3月东风悦达起亚的销量环比几近腰斩,不足去年同期的1/3,北京现代也逆市下滑,3月只有5.6万台的销量,比2月甚至都下降7%,同比下降接近50%。

自主品牌中,奇瑞汽车库存系数比较高,达到2.2。而近期销量劲增,并且推出新品牌一领克的吉利,目前库存系数维持1.6,这对于目前销量以及声势都大幅上升的吉利来说,经销商当然不会对目前的库存有所担心。

从区域方面看,东北区域的库存目前比较低,这与东北天气回暖,市场逐渐复苏,自然来店开始增加,并且各厂商都在开始参加车展以及举办店头活动,对于成交还是有较大的促进,所以库存开始下降,经销商信心也在提升。北京、上海、广州、成都等大城市的库存略高于行业平均水平,库存略有增长。武汉地区目前库存比较高,经销商压力比较大,武汉的大型车展基本都集中在5月,所以目前经销商要做好店头活动,保证来店成交率,以保证度过目前的艰难时段。

根据中汽协发布的批发一零售数据显示,一季度经销商库存累计增加112.6万辆,由于3月销量的恢复,痒存系数出现一些下降,经销商信心也在提升。下一步,随着4月以及五一前后各地区大型车展的陆续到来,它们会进一步刺激销售,但是4月经销商车展备库也会导致库存增加,库存系数不会出现较大幅度的变化。所以,对于经销商来说,目前要控制合理库存,在保证经营无风险的情况下适当增加部分库存,以备车展旺季的到来。

作者简介:

耕读樵夫,做汽车材料入行,转移到汽车营销,从数据发现问题,让数据说话。