全球卫星通信产业现状及发展趋势

2017-05-09中国空间技术研究院阎师

● 文|中国空间技术研究院 阎师

全球卫星通信产业现状及发展趋势

● 文|中国空间技术研究院 阎师

一、 引言

从20世纪60年代日本首次利用卫星通信服务东京奥运会至今,短短半个世纪的时间,通信卫星已经从技术试验和验证为主的探索时期进入到全面应用和快速发展的新阶段,牵引形成了一个巨大的产业。作为航天领域商业化发展的“先锋”,卫星通信率先实现了规模化发展,形成了完整的产业链。

一直以来,产业规模是卫星产业界最关心的问题。国外多家研究机构、产业协会和咨询公司都对全球航天和卫星产业的年度发展情况开展了较为权威和客观的研究,整体而言,都比较真实地反映了航天产业及卫星产业的发展现状。本文基于多年的数据跟踪和积累,尽可能全面地将国外的权威统计数据进行综合和比较,为读者呈现多角度的解读和分析,对全球卫星通信产业的总体规模和发展情况进行基本的判断。值得说明的是,卫星产业数据的统计结果发布有一定的时间延迟,目前可以获得的权威数据大多是2016年发布的、截至2015年底的产业数据。

二、全球卫星通信产业现状

1.产业规模

从可获取的资料来看,由于数据采集范围和方向的差异,目前仅有欧洲咨询公司对整个卫星通信产业进行了规模统计,其发布的结果较为权威,也得到了广泛认可。其他的研究机构则进行了更大范围(如广义航天产业)或更小范围(如卫星产业的各个子产业)的研究和统计,也具有较高的参考价值。

据欧洲咨询公司统计数据,2015年全球卫星通信产业的总体规模约为1485亿美元,同比上一年增长了3.6%,约占卫星产业收入的62%,占航天产业收入的44.3%。其中通信卫星制造收入56亿美元,通信卫星发射收入19亿美元,通信卫星运营收入125亿美元,卫星通信服务收入1285亿美元。值得注意的是,欧洲咨询公司统计的是商业通信卫星系统及提供商业服务的军用和民用通信卫星系统。

美国工业协会(SIA)则在更大范围内对卫星产业总体规模进行了统计。据SIA 2016年6月发布的统计数据,2015年全球卫星产业总收入达到2370亿美元,其中通信卫星制造收入166亿美元,卫星服务1256亿美元,地面设备制造收入279亿美元,但并没有独立统计通信卫星发射收入。考虑到通信卫星发射收入应小于全球卫星发射总收入(54亿美元),估算出SIA统计的全球卫星通信产业规模应该在1700亿~1730亿美元的范围内。值得注意的是,两家机构在地面设备制造收入以及军/民用通信卫星制造与发射收入统计口径有所差异,SIA的统计结果比欧洲咨询公司的统计结果收入偏高属于正常现象。

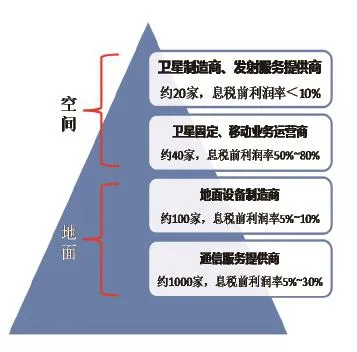

2.“金字塔”型的产业价值链

全球卫星通信产业的价值链如图1所示。在卫星制造领域,主要有美国、欧洲、中国、俄罗斯等国家约20家大中型系统集成商,为卫星运营商提供通信卫星;在卫星运营领域,主要有国际通信卫星公司、国际移动卫星公司等40家左右的运营商,提供通信服务和转发器租赁,处于产业链的核心位置;在地面设备制造领域,主要有卫讯、哈里斯、吉莱特等上百家公司,面向卫星运营商和终端用户,提供地面支撑系统及应用业务服务;在卫星服务领域,主要有电视直播(DirecTV)、天狼星-XM等上千家公司,为最终用户提供各类解决方案和增值服务。

从产业价值链来看,卫星制造与卫星发射服务业的息税前利润率(EBITDA)低于10%。地面设备制造业的EBITDA约为5%~10%。卫星运营业的EBITDA约为50%~80%,卫星服务业的EBITDA约为5%~30%。卫星运营服务业由于商业价值最高,因而成为产业发展最为活跃,同时也是各方角力的“主战场”。卫星通信产业链由上至下收入占比和利润率不断增高,说明产业链下游、面向最终用户的环节收入和利润都更为可观。

图1 全球卫星通信产业的价值链

3.愈加激烈的通信卫星制造业

从最新入轨数量来看,2016年全球成功发射26颗通信卫星,与2015年发射的53颗相比下降明显(表1)。在2016年发射的通信卫星当中,民商用GEO通信卫星发射了20颗, 2015年民商用GEO通信卫星发射了23颗。

根据北方天空研究所(NSR)预测,2016-2025年,全球通信卫星市场(含OneWeb和O3b星座)订单总量将达到1506颗,其中GEO商业通信卫星208颗,GEO军/民用通信卫星57颗,LEO/MEO通信卫星数量1241颗。

据公开渠道数据统计,2016年全球共签订15颗GEO商业通信卫星订单,与2015年的23颗相比有所下滑,可能的原因主要包括GEO资源的日益饱和以及新一代宽带卫星的容量性能提升带来的卫星数量需求缩减等。其中,北美制造商获得10颗卫星订单(67%),大大超过2015年的48%的订单份额;欧洲制造商获得1颗卫星订单(7%),远低于2015年35%的订单份额;此外,俄罗斯制造商获得2颗卫星订单(13%),中国也获得了2颗卫星订单(13%),订单来自亚太通信卫星有限公司和泰国通信卫星公司。

表1 2015年和2016年全球通信卫星发射数量情况

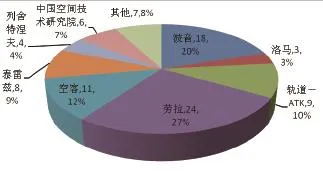

从2012-2016年GEO商业通信卫星订单情况来看(图2),共有12家制造商获得90颗GEO商业通信卫星订单。MDA劳拉空间系统公司、波音公司、轨道-ATK公司和洛马公司4家北美制造商共获得60%的市场份额,空客防务与航天、泰雷兹-阿莱尼亚航天公司、不莱梅轨道高科技公司、萨瑞卫星技术公司4家欧洲制造商共获得24%的市场份额,美欧六大制造商继续占据80%以上的市场份额。此外,其他的市场份额分散于俄罗斯信息卫星系统列舍特涅夫公司、日本的三菱电机公司、中国航天科技集团公司等卫星制造商。

图2 2012-2016年GEO商业通信卫星市场份额(卫星订单数量,单位:颗)(数据来源:SeraData)

4.日益繁荣的卫星通信运营与服务业

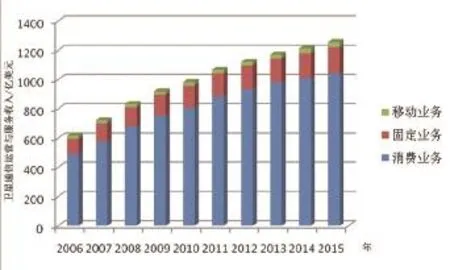

从近十年的发展来看(2006-2015),全球卫星通信产业在经济复苏趋缓的背景下保持平稳增长态势。居于价值链核心地位的卫星通信服务业蓬勃发展,新兴业务层出不穷,不断为产业发展增添活力。2015年全球卫星通信服务业收入比2006年翻了2倍还多,10年年复合增长率(CAGR)约为7.3%,产业持续繁荣。

按照业务类型划分,卫星通信运营服务领域可分为大众消费业务、卫星固定通信业务和卫星移动通信业务。其中,大众消费业务包括卫星电视直播业务、卫星音频广播业务和消费卫星宽带业务;卫星固定通信业务包括转发器租赁业务和管理网络服务;卫星移动通信业务包括移动话音业务和移动数据业务。

据SIA数据统计,2015年卫星通信运营服务收入1256亿美元中(同比增长3.5%):大众消费通信服务收入1043亿美元,继续在整个卫星通信运营服务业收入中占据最大的比重(83%),同比增长3.3%;卫星固定通信服务收入179亿美元,同比增长4.7%;卫星移动通信服务业务收入34亿美元,同比增长3%。

从近几年的发展变化来看,面向大众的消费类业务贡献了越来越多的业务收入,卫星直播电视业务是卫星通信服务业收入的主要来源,占大众消费类业务收入的90%以上;卫星宽带业务保持高速增长,是未来产业发展的重要引擎,同时也是天地一体化发展的应用方向;卫星固定通信稳步发展,增长主要来自于甚小口径终端(VSAT)的网络服务;卫星移动通信业务虽然目前占比较小,但主要面向海事、航空等地面通信手段难以覆盖的区域,是发展热点。

图3 2006-2015年卫星通信运营与服务业发展变化情况

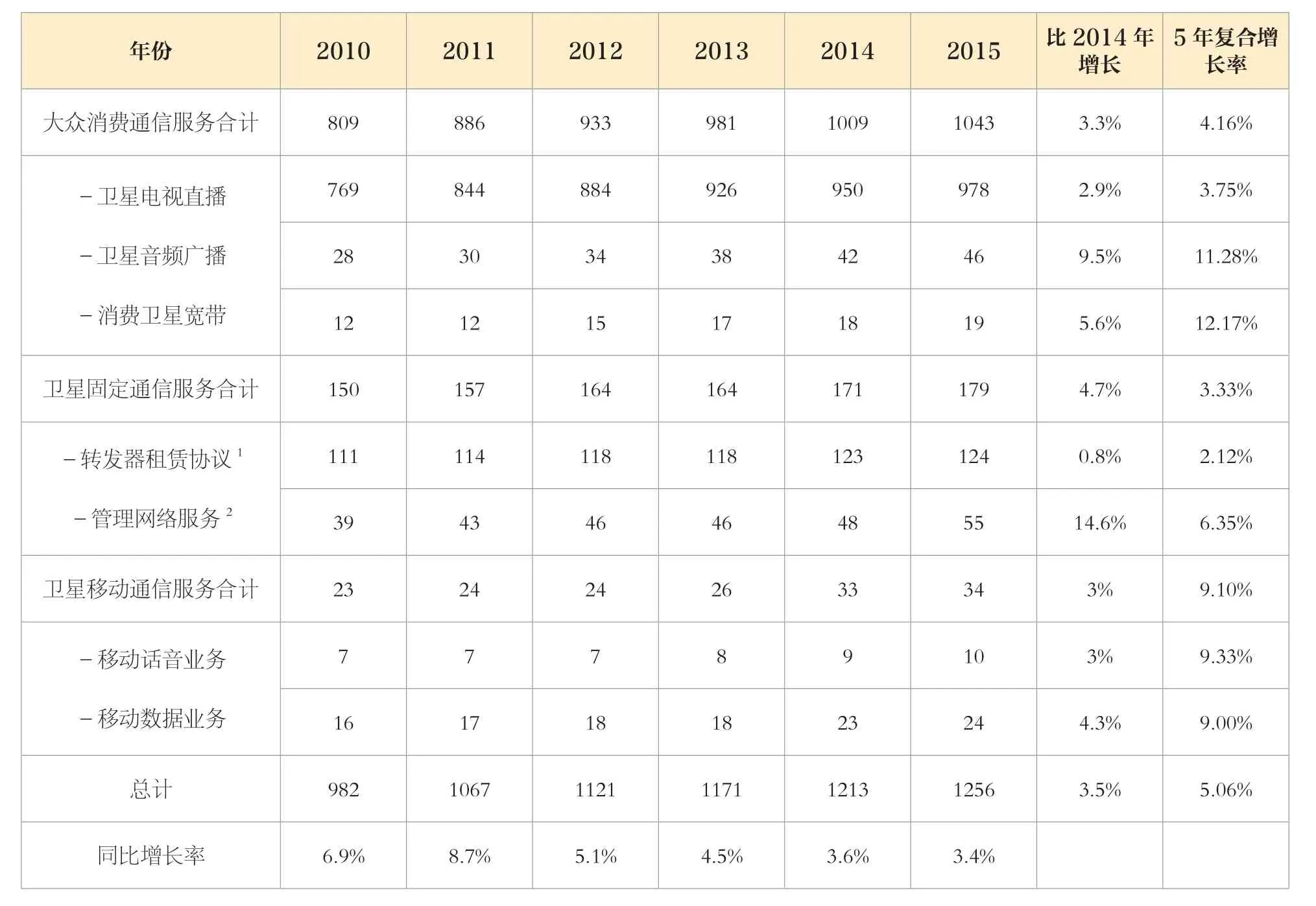

表2 2010-2015年全球卫星通信服务业收入情况 亿美元

三、全球卫星通信产业未来趋势

传统卫星通信产业主要由政府驱动,主要是政府出资、政府使用,各类卫星通信系统属于国有的天基基础设施。然而,过去十年,商业航天产业吸引了超过130亿美元的投资,其中1/5来自于投资公司和私营企业,其中半数以上都来自卫星通信产业。充满活力的私营企业期待的不仅仅是资本回报,更加看重充满希望的发展前景。商业航天、特别是卫星通信产业正处于快速扩张阶段,许多传统的地面企业也在进入这个领域。据国外估计,到2030年,全球大约10%的GDP都来自于航天,商业化的卫星通信产业的未来一片光明。

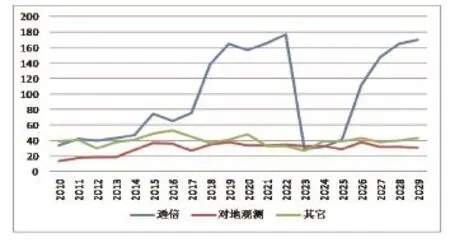

2011-2015年,各类应用卫星年均发射90余颗,其中通信卫星年均发射45颗。根据NSR的预测,2017-2022年,卫星发射数量将出现激增,年均发射数量高达219颗,其中通信卫星年均发射146颗,比过去3年发射的总和还多。经过2023-2025年3年的短暂调整之后,再次回到发射数量的高峰。从图4中明显可以看出,与对地观测和其它应用卫星相比,在未来15年当中,推动卫星产业发展的关键动力仍然来自通信卫星。

图4 2017-2029年卫星发射数量预测(单位:颗)

通信卫星传递话音,通信卫星交换数据。卫星通信产业的最大特点就是“供给创造需求”。产业的发展离不开“人”,随着卫星数量的增加,卫星数据和服务的使用成本也将不断降低,这将带动用户数量的激增。同时,规模化的发展将摊薄成本、巩固运营商的收入,用户再次快速增加,使得原本昂贵的卫星人均使用成本降低到普及水平,最终实现用户数量的大爆发,从而使全球卫星通信产业真正步入爆发期。

[1]State of the Satellite Industry Report, The Tauri Group, 2016.6.

[2]Satellite Communications & Broadcasting Market Survey Forecast to 2025, Euroconsult, 2016.9.

[3]Satellite Manufacturing & Launch Services, 6th Edition, Northern Sky Research, 2016.3.

[4]The Space Report, Space Foundation, 2016.6.

[5]Satellite Value Chain: SNAPSHOT 2016, Euroconsult, 2016.11.

[6]High Throughput Satellite: Vertical Market Analysis & Forecasts, Euroconsult, 2016.3.

[7]刘豪 等.我国卫星通信产业路在何方? [J].卫星应用,2015(11):8-18.