企业研发投入对企业绩效影响的实证研究

2017-05-04李玲李明彭西红

李玲+李明+彭西红

[摘要]文章以沪深A股新能源汽车整车版16家上市公司为样本,从实证的角度出发,研究了新能源汽车上市公司企业研发投入对企业绩效的影响。实证结果表明,企业研发投入强度和企业研发人员投入强度与企业营业收入增长率显著正相关,表明研发投入对企业绩效有促进作用。在对研发投入对企业绩效滞后性的实证分析得知,企业研发投入对企业绩效滞后一期,并且在滞后一期研发投入明显提高了企业营业收入增长率,企业研发人员投入强度对企业绩效滞后两期,但滞后一期和滞后两期之后,系数明显降低。

[关键词]研发投入;新能源汽车;企业绩效;影响;因素

[DOI]1013939/jcnkizgsc201711053

随着环境的污染,人口的不断膨胀,资源短缺的压力不断显现。生态环境的不断破坏之下,雾霾、全球升温等一系列环境问题日益显现。当下,环境问题的日益严峻,“绿色技术”“低碳环境”等一些理念也不断吸引世人眼球,节能减排成为人们关注的焦点话题之一。在国家的产业政策扶持下,企业加大对新产品的研发投入,加之新能源汽车的市场空间逐渐增大,在石油资源不断减少的情况下,新能源汽车领域有更大的发展机遇和市场前景。[1]

1文献回顾及研究假设

研发投入的研究最早开始于19世纪,随着企业形态的逐步形成,系统的研究活动才在现代企业研究中慢慢开展。而针对新能源汽车行业的研究才刚刚起步,目前大多数文献更多关注的是企业的产业政策评价,政府补贴,产业发展模式,更多的是较为宏观的定性研究,在企业绩效等微观层面的实证方面比较匮乏。因此,进一步从微观层面探讨企业研发投入对企业绩效的研究对丰富新能源汽车行业的理论知识具有实际的价值。

第一,科学技术的发展是保持企业核心竞争力的重要层面,自然离不开研发经费和研发人员的投入,因此探明企业研发投入对企业绩效的影响研究一直是学者研究的重要方向。虽然这类研究结论不一,但是大多数文献更加趋向于企业研发投入与企业绩效存在正相关的结论。[2][3][4][5]

第二,企业研发投入对企业绩效有滞后性。研发投入周期长的企业并不能马上有产出绩效,以至于在研发投入持续几年之后才显现出研发产品的商业价值。多数学者在对企业研发投入对企业绩效的影响研究中证明研发投入对企业绩效存在滞后性。[6][7]据以上综述,本文提出如下假设:

H1:企业研发投入强度、研发人员投入强度与企业绩效成正相关。

H2:企业研发投入强度、研发人员投入强度对企业绩效有滞后性。

2研究设计

21变量选取

211解釋变量

本文主要选取研发投入强度(RD=研发经费/营业收入)、研发人员投入强度(RP=研发人员/企业员工)作为被解释变量。由于研发经费和研发人员的累积效应以及滞后效应,本文选取2011—2015年四年的样本。

212被解释变量

新能源汽车行业产品更新换代较快,营业收入增长率(OMG)是企业的营利指标之一,衡量企业研发投入对企业绩效产出比较准确。因此本文以新能源汽车营业收入增长率作为企业研发投入的绩效产出,作为被解释变量。

213控制变量

企业规模是影响新能源汽车公司的重要变量,对企业研发投入能力有重要影响。在实证研究中,企业总资产是常用的规模变量。此外,企业资本结构、现金情况和资本性支出都是影响企业研发投入的重要因素。因此本文以企业总资产(SIZE)、资产负债率(AD)、现金实力(CASH)、资本支出率(CAPT)作为控制变量。

22样本及数据来源

样本选取了沪深A股新能源汽车版块整车版上市公司2012—2015年四年的数据。剔除不在统计年限和财务数据不全的企业,一共得到16家新能源上市公司的64个样本数据。数据来自巨潮资讯网披露的企业年报和CSMAR数据库。

23模型设计

在研究研发投入对企业绩效的研究时,多数都选择多元线性回归法,借鉴前人研究,根据研究假设和变量的选择构建下面的模型。

变量释义:在模型一、模型二中,α为变量截距项,β为各解释变量的系数。ε为残差项。OMGij是第i家上市公司在第j年的企业营业收入增长率,同样的RDij、RPij,SIZEij、ADij、CASHij、CAPTij分别代表上市公司各年的企业规模、资产负债率、现金实力以及资本支出率。在模型一的基础上,模型二引入RD和RP的滞后变量以检验研发投入对企业绩效的影响是否具有滞后性。主要用到Excel和Eviews软件进行多元回归分析。

3实证结果与分析

研发投入对企业的直接效应是带来企业营业收入的增长,因此营业收入增长率作为本文企业绩效产出的衡量,验证企业研发投入对企业绩效的影响。下表是企业研发投入与营业收入增长率当期,滞后一期、滞后两期的回归结果。

31研发投入对企业绩效的实证结果与分析

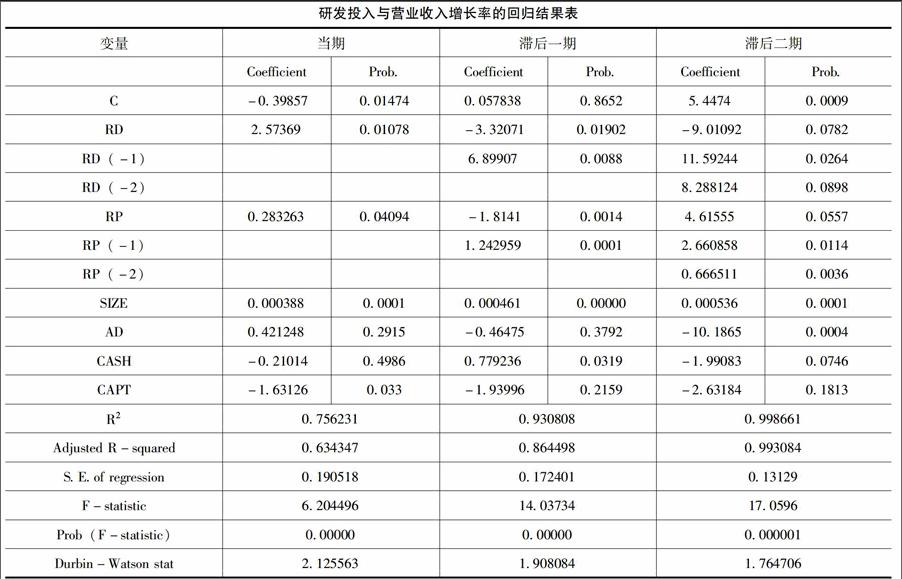

从表1中可以看到,在当期的实证结果中RD的回归系数为257369,Prob为001078,正向影响。RP的系数为0283263,Prob为004094,正向影响。F值为6204496,伴随概率通过显著性检验,并且调整后的R2为075623,说明模型的拟合程度较好。DW值为2125563,接近2,说明模型不存在自相关问题。验证了假设一,原假设成立。

32研发投入对营业增长率的滞后性

根据研究假设,滞后一期、滞后两期的回归结果如表上表所示,在滞后一期的情况下,RD的系数为689907,Prob为00088,说明RD与营业收入增长率显著正相关。相比当期RD回归系数显著提高,说明RD在滞后一期后显著提高了营业收入增长率。RP的回归系数为1242959,Prob为00001,滞后一期的RP与营业收入增长率显著正向相关。调整后的R2为0864498,较当期的R2有显著提高,解释程度变强。同时DW值为1908084,接近于0,说明回归方式不存在自相关。在滞后二期的情况下,RD的系数为8288124,Prob为00898,说明RD与营业收入增长率不存在相关性,RP系数为0666511,Prob为00036,说明RP与营业收入增长率显著正向相关。与前两期相比,调整后的R2为0993084,说明滞后二期的拟合程度较高,模型的解释能力更强。DW值为1764706,接近于2,模型不存在自相关,验证了假设二,原假设成立。

4研究结论及总结

本文主要用我国A股16家新能源汽车整车版上市公司作为研究对象,在研究假设的基础上,通过构建多元回归模型,探讨新能源汽车上市公司研发投入与企业绩效的影响。结论表明,首先,新能源汽车上市公司研发投入强度、研发人员投入强度会显著增加营业收入增长率,对企业绩效具有正向影响。其次,新能源汽车上市公司研发投入强度、研发人员的投入强度对企业绩效具有滞后性。实证结果分析得到,研发投入强度对企业营业收入增长率滞后期为一年,研发人员投入强度对企业滞后期为两年。由于企业研发投入存在滞后性,企业可能在当期获得的收益甚微。因此,企业在做决策时,应考虑滞后性因素,尽量避免滞后性。

参考文献:

[1]王传琪中国新能源汽车发展现状分析及战略规划研究[D].天津:天津大学,2010

[2]胡义东,仲伟俊高新技术企业技术创新绩效影响因素的实证研究[J].中国科技论坛,2011(4):80-85

[3]梁莱歆,金杨,赵娜基于企业生命周期的R&D投入与企业绩效关系研究——来自上市公司经验数据[J].科学学与科学技术管理,2010(12):11-17,35

[4]杨骜通用设备制造业企业研发投入对企业财务绩效影响的实证研究[D].北京:北京林业大学,2016

[5]程琪我国新材料上市公司研发投入对企业绩效影响的实证研究[D].合肥:安徽大学,2016

[6]孔庆景研发对企业业绩影响的实证研究——基于A股上市公司[J].财会通讯,2010(18):63-66

[7]任海云,师萍公司R&D投入与绩效关系的实证研究——基于沪市A股制造业上市公司的数据分析[J].科技进步与对策,2009(24):89-93

[作者简介]李玲(1994—),女,四川自贡四川农业大学经济学院投资学专业经济学学士在读;李明(1997—),男,四川成都四川农业大学经济学院投资学专业经济学学士在读;彭西红(1995—),女,四川宜宾四川农业大学农学院农村区域发展专业管理学学士在读。