企业的研发投入存在城市效应吗?

——基于企业家活力视角的解释

2017-05-03张信东郝盼盼

张信东,郝盼盼

(山西大学 经济与管理学院,山西 太原 030006)

企业的研发投入存在城市效应吗?

——基于企业家活力视角的解释

张信东,郝盼盼

(山西大学 经济与管理学院,山西 太原 030006)

不同城市的企业研发投入存在明显差异,本文以我国30个主要城市2003-2014年沪深A股上市的信息技术业和制造业企业为样本,分析了企业研发投入是否存在城市效应以及具体的影响渠道。研究发现,企业的研发投入存在明显的城市效应,内生交互是主要影响渠道,而企业家活力是主要的内生交互渠道。进一步研究发现,研发投入的城市效应在年轻、小型、非国有和研发强度大的企业更明显,同时在成长型城市、东部地区、一线城市也更明显。本研究不仅丰富了企业创新和城市经济学方面的研究,而且为企业的创新投入提供了决策参考。

研发投入;城市效应;内生交互渠道;企业家活力

一、引言

作为唯一跻身“全球50大创新公司”排名榜的中国公司,华为技术有限公司的自主创新能力得到了全球的认可,这与它对研发投入的持续增加分不开。华为技术有限公司在全球多个城市设有研发中心,比如在浪漫之都巴黎设有美学研发中心、在数学家云集的圣彼得堡设有算法研发中心,在深圳、上海、北京等地也设有侧重点不同的研发中心。那么引发我们思考的是,为何不同城市的研发中心都独具特色?为何研发中心都设在一些较发达的大型城市?企业的研发投入具有城市效应吗?其影响渠道是什么?事实上,城市发展对企业投资有重要影响[1]。特别,我国作为一个地域广阔、发展极不平衡的发展中国家,城市发展差异更为明显。例如中国社会科学院发布的《中国城市竞争力报告2016》显示综合竞争力十强的城市主要集中在珠三角、长三角、环渤海和港澳台地区,而中西部地区则无一入选。这种城市发展的极不平衡可能导致企业研发投入的不平衡,而企业创新的不平衡又会进一步加剧城市发展的不平衡,这样似乎陷入一种恶性循环,不利于城市的均衡发展,同时制约了企业创新能力的提高。面对我国城市发展极不平衡的现实,要遵循创新驱动发展战略的政策导向,我们有必要验证企业的研发投入是否存在城市效应?如果存在城市效应,其影响渠道是什么?这有助于从根源上找到有利于企业研发投入的有效对策。

关于研发投入影响因素的探讨,已有研究多从政府补贴、税收优惠、法律文化等宏观层面[2-5];市场结构、FDI等行业层面[6-7]以及公司规模、公司治理、资源能力等公司微观层面[8-10]来分析,而从区域角度来研究的还比较少。学者们分别从创新投入、创新产出及创新能力角度出发,分析区域文化环境、政策环境、创新环境、金融发展水平及技术体制对其影响,普遍得出存在明显的区域差异[11-17]。然而,已有研究大多分析了东、中、西部地区、或各省份的差异,少有文献具体到城市层面。同时仅关注到差异的存在性及差异的程度,而忽视了差异形成的原因。本文细化到城市层面,聚焦我国30个主要城市的企业研发投入差异,且深入探讨其差异形成的原因。

究竟什么因素导致企业研发投入存在地区差异?虽然区域的外在因素,比如气候条件、交通状况、政治环境[18-21],以及人力资本等[22-23]会影响企业研发投入。但是,内生交互也是一个重要的因素[1]。这里的内生交互是指一个企业如果发现了好的投资机会就会通过溢出效应将信息扩散给邻近企业,继而影响到邻近企业的投资,而这种扩散是通过城市居民之间的内生交互产生的[1]。这种内生性还会影响到员工之间的知识扩散、公司之间的技术溢出、以及居民之间的消费外部性[24-26]。具体到城市层面,考虑到企业家是企业中拥有较高决策权和执行权的特殊群体,他们是城市发展最核心的构成要素之一,且拥有更多私人信息并擅于获取和交流信息。所以我们将关注企业家之间的内生交互,并将其定义为企业家活力,尝试从企业家活力角度来解释企业研发投入的城市效应现象。本研究不仅是对城市经济学领域文献的补充,而且扩展了企业研发投入影响因素方面的研究。

二、文献综述和理论分析

企业的投资存在地区效应吗?关于此方面的研究最早于1999年,Coval等[18-19]认为由于信息不对称的原因,投资具有地区效应。Pirinsky等[20]得出在同一城市的公司股票收益呈现出一致变化的趋势 。Korniotis等[21]也发现一个州的经济变量,比如失业率等,可以提前两个季度来预测当地公司的股票收益。可见,公司的投资及股票收益的确存在很强的地区效应。然而,国内相关探讨并不多见,研究角度多基于区域差异的对比。比如,郭蓉等(2011)[15]通过调研数据,得出东、西、中部各地区的技术体制存在很大差异。李柏洲等(2014)[16]认为企业在技术获取模式、技术进步及创新产出方面都存在地区差异。白俊红等(2016)[27]利用空间计量经济学方法,得出区域基础设施、金融环境、人力资本、对外开放水平及制度环境等都对政府进行R&D资助具有正向的拉动作用。以上研究都是基于较大范围的区域对比,具体到城市层面的研究较欠缺。代明等(2011)[28]以深圳市为例,得出创新型城市可以为创新型企业提供相适应的、特有的创新服务环境和行业支持系统。马亚华等(2016)[29]测算出54个主要城市的品牌指数,得出城市品牌能将企业内部资产价值、产品质量和诚信水平等信息全部显示出来,继而降低了交易成本,提高了企业的经营绩效。总之,已有研究从大范围的区域对比到城市层面的细化研究,都一致认为区域或者城市的发展对当地企业的投融资、经营绩效及股票收益等存在明显影响。

众所周知,企业的研发投入在企业所有投资项目中占很大比例,制造业和信息技术业企业尤其如此。那么,城市发展程度也影响企业研发投入吗?企业的研发投入是否也存在明显的城市效应呢?本文将通过实证分析来验证。

如果上述问题的答案是肯定的,那么我们想弄清楚这种城市效应是通过何种渠道实现的?前述文献表明外部环境如区域的气候状况、基础设施、交通情况、制度环境等影响当地企业的投资需求。但当我们具体到直辖市、省会城市及经济特区等城市层面时,内生交互则是更直接和深层次的渠道。这将在本文中通过实证给予验证。何为内生交互?举例说明,假设同一个城市有两家企业A和B,其投资策略会受到不确定性因素X的影响,X有可能通过两种方式来影响企业A和B:(1)X→A和X→B;(2)交互性影响:X→A→B[1]。渠道(1)的特点是不确定性因素X分别影响企业A和B,导致它们的投资决策发生变化。比如1980年全国人大常委会批准在深圳设立经济特区,为深圳市企业的发展提供了政策支持,当地企业的投资如雨后春笋般迅猛增长,各种所有制企业如民营、外资企业等都加大了投资。因此,在该渠道中,外部因素分别影响着各企业,而企业之间并未相互影响。

渠道(2)的特点是不确定性因素X导致企业之间存在“内生性”的学习和交流,Manski (1993)称之为“内生性”的地区效应[30]。与渠道(1)的外生因素不同,它是由于企业之间内生地相互影响到彼此。这种内生性主要由以下几种方式实现[1]。

第一,技术和知识的溢出效应。指公司A的员工通过社会交往将已有的技术和知识传递给公司B的员工,从而实现了公司之间的交互影响。

第二,追风效应。指在有利的因素X影响下,由于追风或者攀比,公司A和B会在同时期加大投资。

第三,抵押价值。指若公司A进行项目投资并获利,公司A的员工会由于对房产等不动产的需求增加而抬高其价值。这样公司B会通过已增值的土地进行债务融资,从而促进投资[31]。

第四,其他方式。若公司A进行项目投资并获利,可能会提高当地基础设施的建设,比如机场、公路等,这样公司B通过搭便车也会获利,降低了经营成本。或者,如果公司A投资后获利,会刺激员工的消费,公司A的员工会通过社会交往带动公司B员工增加消费,从而提高其工作积极性,提高公司B的效益。

上述4种内生性的实现方式并不是各自孤立,而是相互作用的。但是它们基本是通过企业员工之间的交互作用实现的[1]。考虑到企业家在企业中起着举足轻重的作用,本研究将聚焦于企业家之间的内生交互作用即企业家活力,通过实证验证企业家之间的交流和学习能否带动企业投资的交互作用,尤其关注企业研发投入。

三、 研究设计

(一)样本选择和划分

本文选取沪深A股上市的信息技术业和制造业企业为样本,样本期为2003—2014年。考虑到研发活动的持续性及数据处理的需要,剔除未连续三年披露研发投入的企业;剔除财务数据缺失及异常的企业。最终形成30个城市313家公司3230个观测值。同时,确保每个城市的样本企业数量至少5家以上。

本研究根据所属行业i和总部所在城市a对企业进行了划分。其中行业分类根据2012年证监会发布的《上市公司行业分类指引》中的二级行业标准划分。以中兴通讯股份有限公司为例,行业i划分为计算机、通讯和电子设备制造业,总部所在城市a为深圳市。

此外,借鉴Brown等(2009)的标准,本研究进一步将样本企业进行细分,上市时间大于(含)15年的企业为成熟企业,否则为年轻企业;大于样本总资产中位值为大企业,否则为小企业;按企业实际控制人的性质分为国有企业和非国有企业;研发强度排序前1/3为研发强度大企业,后1/3为研发强度小企业。

(二)数据来源

本文数据多来源于CSMAR数据库。对于2007年《企业会计准则第6号——无形资产》实施之前的研发投入数据及CSMAR数据库中缺失的部分,我们通过手工整理公司年报获得。为了统一口径,主要在财务报告附注“支付的其他与经营活动有关的现金流量”一栏的技术开发费、科研开发费、科研费用、研发支出、研发费用、科研试验费用等项目获得。

(三)模型设计和变量定义

为了检验企业研发投入的城市效应,本研究拟分析同一城市不同企业的研发投入关联性,尤其关注不同行业企业之间的关联性。借鉴Doug等(2015)的模型,将投资(Investment)调整为研发强度(RD变量),提出如下模型:

(1)

模型(1)中,β1代表企业研发投入的行业效应;β2表示城市效应;β3综合反映了行业和城市效应,本文将重点关注β2。

此外,考虑到现金流CF和托宾Q是决定企业投资的两大关键要素[33],对研发投入尤其如此,本研究将模型(1)中的解释变量调整为现金流变量(cf)和托宾Q变量(q),得到改进模型如下:

(2)

模型(2)中,cf为经营性现金流量净额与年初的资产总额之比;q为权益的市场价值与其资产重置成本之比。

四、实证结果及分析

(一)描述性统计

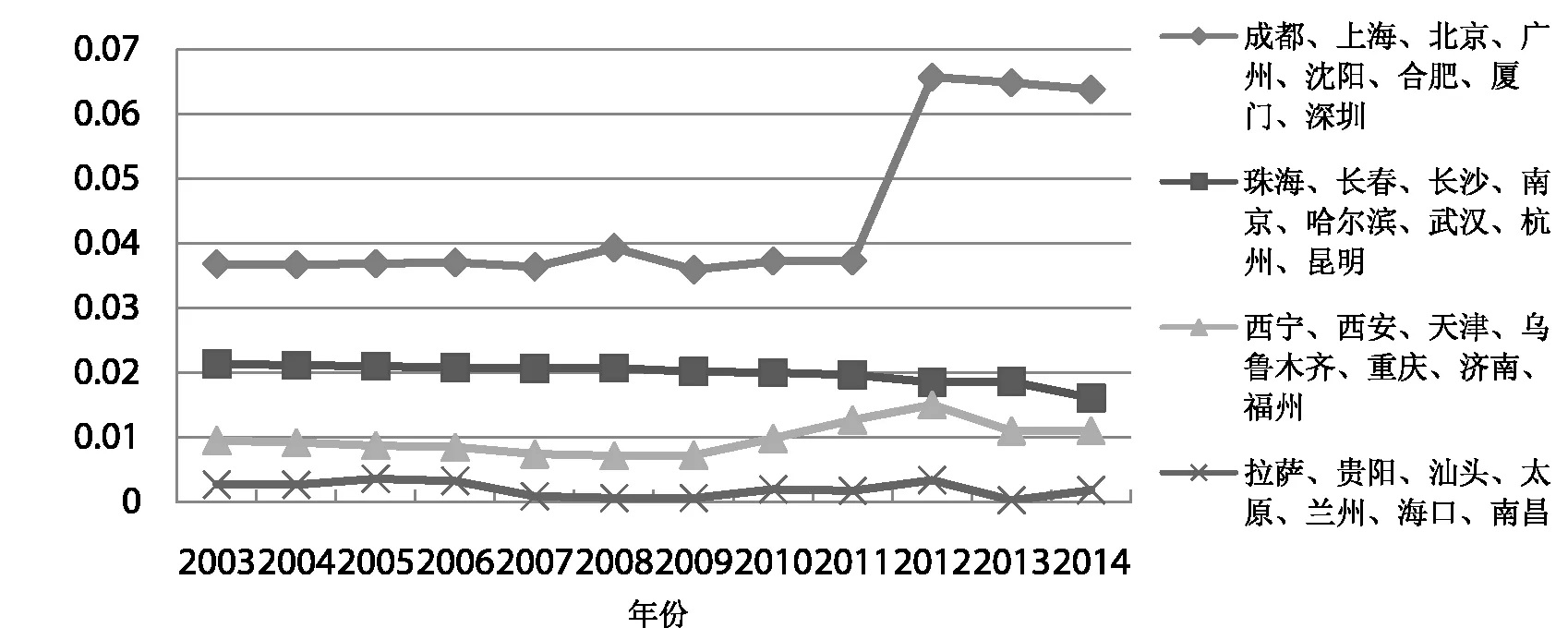

图1给出我国直辖市、省会城市及经济特区等30个城市2003—2014年样本企业的研发投入分布情况。按照30个城市企业研发强度四分位数划分结果发现:不同城市之间企业的研发强度差距非常大,前1/4是后1/4的4倍多;这种差距具有持续性,从2003—2014年持续存在;企业研发强度排在前1/4的城市主要是北京、上海、广州、深圳和成都等经济发达的大型城市,而排在后1/4的则为拉萨、兰州等较不发达城市。这一有趣的发现预示城市发展水平不同是造成企业研发投入较大差异的原因。

图1 2003—2014年我国主要城市的企业研发投入强度趋势图

进一步,表1报告了30个样本城市相关指标的统计结果,其中,企业平均研发强度排名前十的城市主要是北上广深以及成都等这些较发达的城市。除重庆市外,这些城市的总人口数量、在岗职工人数和人均工资、市场化指数排名也靠前。综合城市总体指标可见,一个城市的经济发达程度与当地企业的研发投入水平呈现同一趋势发展。

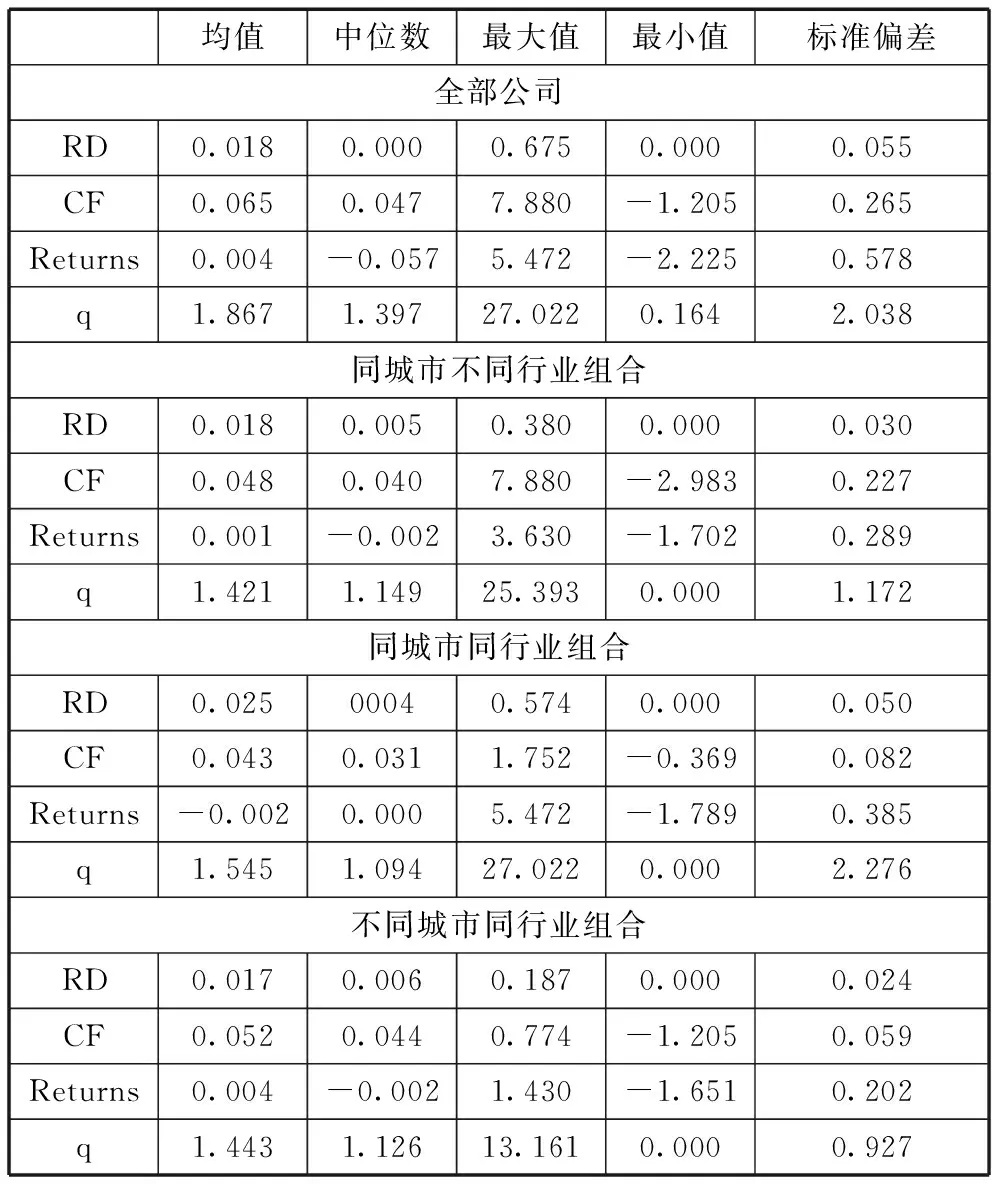

表2是全部样本及不同样本组合的主要变量的描述性统计,由表可见,全部样本企业的研发强度平均值为0.018,其中同一城市同行业的企业研发强度平均值最大,为0.025;全部样本企业的现金流、股票收益及托宾Q平均值分别为0.065、0.004、1.867。其中不同城市同一行业组合的现金流和股票收益均值都最大,分别为0.052和0.004;同行业同城市的托宾Q值最大为1.545。

表1 我国主要城市相关指标统计结果

注:数据来源于《中国城市统计年鉴2015》,市场化指数来自《王小鲁:中国市场化八年进程报告》。

表2 主要变量的描述性统计

(二)企业研发投入的城市效应分析

我们通过对模型(1)的回归来分析企业研发投入的城市效应,实证结果见表3。其中,列(1)和列(2)分别是对同一城市不同行业及同一行业不同城市组合单独回归的结果,表示行业效应的系数β1与表示城市效应的系数β2都显著为正,分别为0.421和0.248,说明企业的研发投入存在城市效应和行业效应,回答了本文提出的第一个问题。列(3)显示同时考虑两种效应的回归结果,则系数同样显著为正,且β1大于β2(0.449>0.107),进一步说明企业的行业效应和城市效应的存在性,且行业效应大于城市效应。

列(4)、列(5)和列(6)是三个组合同期、加入滞后一期和加入滞后两期的回归结果,可见同期的估计系数显著为正,而滞后期的估计系数不显著,说明企业研发投入的城市效应和行业效应具有同期性,不存在滞后性。

表3 模型(1)的回归结果

进一步,将影响企业研发投入的两大要素(现金流cf和成长机会q)考虑其中,对模型(2)进行回归,具体结果见表4。列(1)是对本公司cf和q回归的结果,二者的估计系数显著为正,符合现金流和托宾Q是决定企业投资两大重要因素的理论[33]。列(2)和列(3)分别加入了同城市不同行业和同行业不同城市的cf和q,结果表明估计系数显著为正,分别为0.010、0.004和0.036、0.005,这再次验证了城市效应的存在性。

列(4)和列(5)报告了3个组合同期及滞后期的回归结果,结果显示都存在显著的正相关性。这说明在现金流cf和成长机会q影响企业研发投入的理论框架下,企业研发投入的城市效应依然存在。此外,列(5)显示在同一城市不同行业组合中滞后一年q的估计系数为0.003,而本公司则为0.002,该组合成长机会q的影响比公司自身的还要显著,而现金流cf并未呈现如此特征。进一步说明相对于现金流对企业研发投入城市效应的影响,成长机会的影响更加显著。因此,公司的研发投入会受到邻近公司成长机会的影响,这与公司之间广泛的信息交流有关。

通过以上对不同组合研发投入及现金流和托宾Q进行回归分析后得出,企业的研发投入的确存在城市效应,而且这种效应不具有滞后性,同一城市不同企业之间的研发成长机会相互影响。那么,这种城市效应到底通过何种渠道影响企业研发投入呢?

(三)企业研发投入城市效应的影响渠道分析

已有研究表明,城市的交通条件、天气状况、基础设施等外生渠道和企业员工交流等内生渠道一道可引起城市效应。考虑到本文的样本主要来自上市公司,那么外部股票市场冲击和企业家的内生交互是否也会引起企业研发投入的城市效应呢?我们将进一步验证。

1. 外部股票市场冲击敏感度检验

随着时间变化,外部冲击会导致同地区企业的投资活动存在相关性[1],本部分将验证外部股票市场的冲击是否会引起研发投入的城市效应。如果企业研发投入对股票市场的敏感度和对城市的敏感度保持一致,那就验证了股票市场冲击影响渠道。

表4 模型(2)的回归结果

企业研发投入的城市敏感度通过对模型(1)中三个组合同期的研发强度进行回归,测算出30个城市的β2值,见图2横坐标。

企业研发投入的外部股票市场敏感度通过模型(3)来测算:

(3)

其中,Stockreturna,t表示位于城市a的企业股票回报率,是经市场调整后的股票年回报率。控制变量Controls包括公司及年的固定效应。模型(3)所测算的30个城市的α1值为股票市场敏感度,见图2纵坐标。

如图2所示,大多城市的城市敏感度为0.2到1.5之间,而股票市场敏感度却都小于0.03,其中,深圳、厦门和合肥的市场敏感度最高,这是因为这些城市都为较年轻城市*QQ大数据公布的《2016全国城市年轻指数》显示深圳市和合肥市属于我国年轻城市前二十名,其中深圳市为最年轻城市。,年轻的城市对外部市场的信息反应更灵敏,从而会灵活地调整投资机会[1]。图2结果说明企业研发投入的城市敏感度和市场敏感度并不对称。尤其北京、上海和深圳差异更明显。所以,这就将外部股市冲击这一外生渠道排除在外。

图2 我国主要城市的城市敏感度和市场敏感度对比

2. 内生交互渠道的检验

类似于Dougal等(2015),我们通过城市主导行业对全部行业的带动作用来验证内生交互渠道。尤其感兴趣的是城市主导行业的研发投入是否对去主导行业后的其他行业有所影响。比如长春市的主导行业为制造业,其制造业企业的研发投入会对信息技术企业有带动作用吗?由于缺少各城市各行业生产总值贡献率的数据,本文将各城市从业人员数量占比最高的行业视为该城市的主导行业,比如深圳市的主导行业为制造业;海口市的主导行业为农林牧渔业;拉萨市的主导行业为批发零售业等*数据来源于《2015中国城市统计年鉴》。。

表5显示了内生交互渠道验证的实证结果(由于篇幅限制,表中仅报告了回归系数和t值),可见主导行业与各城市全部企业的研发投入存在显著正相关关系,其中上海市和珠海市更为明显,系数分别为1.097和0.904。进一步,主导行业与去主导行业后的企业研发投入也存在显著正相关关系,但厦门市和武汉市除外。由此,城市效应的确是由于内生交互渠道引起的,这就回答了本文第二个问题。

表5 内生交互渠道的验证

3.企业家活力渠道的检验

企业家之间的内生交互渠道是我们重点关注的。由于类似地方慈善机构、民间组织等社会组织机构是企业高管间交流的最好平台[34],因此我们通过手工搜索各城市是否有企业家协会、企业家联合会、企业家社团、企业家峰会、企业家交流会、企业家俱乐部,以及高新技术企业协会,来构建企业家活力指数,引入企业家活力(EV)变量。当该指数大于(含)中位值则为企业家活力高的城市,取值1,否则为企业家活力低的城市,取值0。

我们通过在模型(1)中引入R&D*EV变量来验证企业家活力渠道,结果如表6所示。为了便于比较,列(1)和列(2)报告了未引入交叉变量前的回归结果,与表3列(4)和列(6)一致,说明企业的研发投入存在城市效应。列(3)是3个组合加入同期R&D*EV变量的回归结果,显示交叉变量的估计系数均显著为正,说明企业家活力可以引起研发投入的城市效应及行业效应。特别加入交叉变量之后表示城市效应的系数β2比之前要大(0.514>0.269),这充分验证了企业家活力是城市效应的影响渠道,回答了本文第三个问题。

进一步,列(4)是3个组合加入滞后期R&D*EV变量的回归结果,可见在同城市不同行业组合,同期及滞后期的交叉变量均显著为正,其中同期R&D*EV的估计系数最大为2.418,说明企业家活力在同期的影响更明显。同时在引入交叉变量之前该组合滞后一年的R&D估计系数不显著,如列(2)所示,但引入滞后期交叉变量后,该估计系数显著为正,为1.808,这说明企业家活力影响渠道可能会引起研发投入城市效应的滞后性。

五、 研究扩展及稳健性检验

以上分析得出,企业研发投入具有明显的城市效应,且企业家活力是其主要影响渠道。那么,在不同类型城市或不同类别企业,城市效应是否依然存在?本部分进行了扩展性研究及稳健性检验。

表6 企业家活力渠道的验证

(一)不同类型城市的企业研发投入,其城市效应也不同吗?

我们将城市划分为高成长型和低成长型两种类型。其中,以人口增长率和在岗职工工资增长率*数据主要来自《中国城市统计年鉴》。来衡量城市的成长性。人口增长率(工资增长率)高于样本中位值则为高成长型城市,否则为低成长型城市。以分组后的样本对模型(1)回归,结果如表7所示。首先,4个组合都呈现出明显的城市效应和行业效应,人口增长率低组除外。同时工资增长率高组和人口增长率高组的β1和β2的系数都较大,说明高成长型城市的城市效应和行业效应都更明显些。

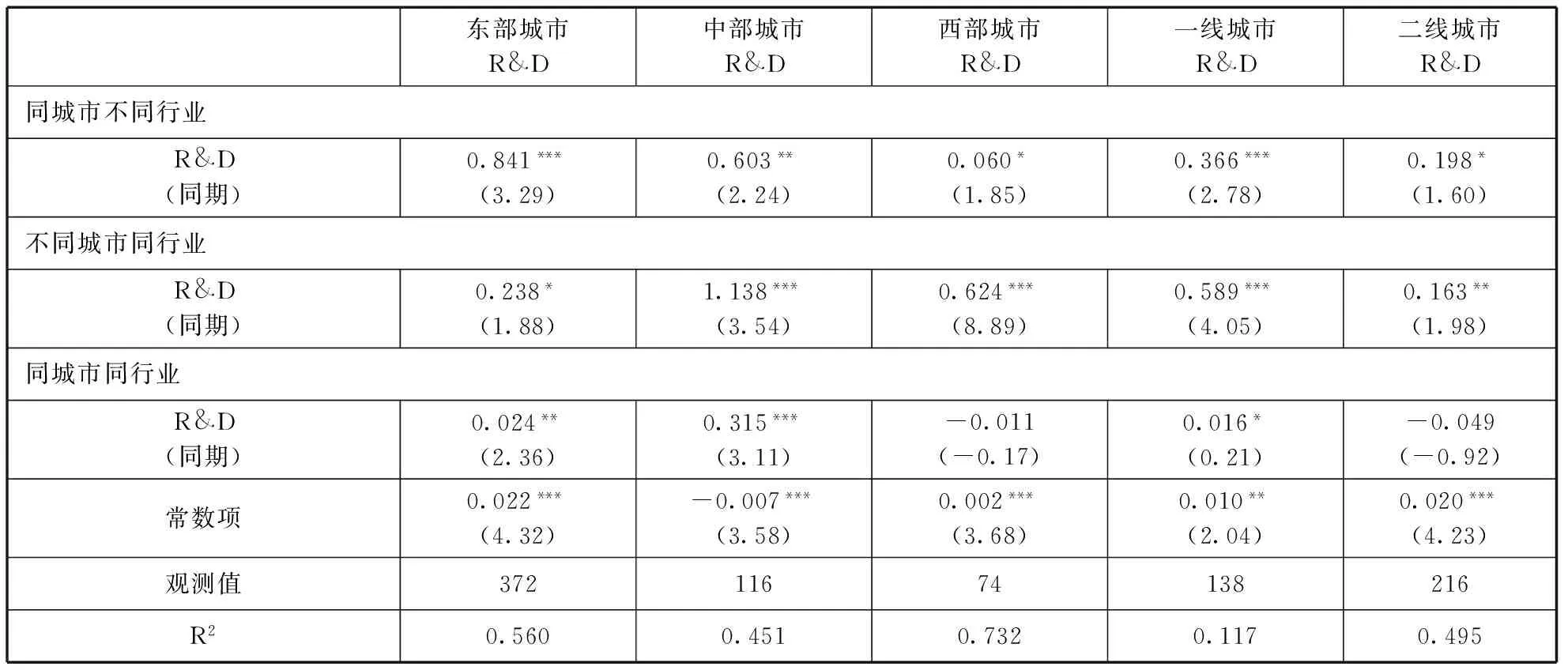

此外,我们按城市所处位置及发达程度分为了东、西和中部城市,以及一线、二线、三线城市*根据城市所处的位置东部地区城市包括:北京、天津、沈阳、上海、南京、杭州、福州、厦门、海口、济南、汕头;西部地区城市包括:重庆、成都、西安、拉萨、乌鲁木齐、昆明、兰州、西宁、贵阳;中部地区城市包括:太原、长春、哈尔滨、南昌、合肥、长沙。根据城市发展等级一线城市包括北京、上海、广州、深圳、天津;二线城市包括杭州、南京、济南、重庆、青岛、大连、厦门、成都、武汉、沈阳、西安、长春、长沙、福州、太原、合肥、南昌、昆明;三线城市包括乌鲁木齐、贵阳、兰州、西宁。资料来源于http://nt.house.sina.com.cn/news/2015-11-22/16046074104963825725518.shtml。此外,由于三线城市企业的研发投入数据量不足,因此未对三线城市的企业研发投入情况做实证分析。,相应的实证结果如表8所示。可见,相对西部和中部城市,东部地区城市的城市效应更明显;相对二线城市,一线城市的城市效应更明显。

上述研究可知,成长型城市、东部及一线城市的研发投入表现出显著的城市效应。这是因为这些城市不仅在地理位置、资源条件、交通便利、气候条件及政策支持等外部因素上有很大优势,且现代开放的文化氛围更有助于企业家之间相互学习和交流。例如珠三角特有的“开放、包容、敢为天下先”的文化特色为企业家之间的交流提供了良好的文化环境,这样有利于通过企业家活力渠道影响当地企业的研发投入。

(二)不同类型企业的研发投入,其城市效应也不同吗?

本部分将企业划分不同类别,对模型(1)回归,结果如表9所示。综合来看,不同类型企业的研发投入其城市效应存在差异。年轻的、小规模的、非国有及研发强度大的企业研发投入的城市效应更明显。这是因为这些企业的研发投资需求较大,且对外界的信息反应较灵敏,因此位于一个具有良好环境氛围的城市,对其至关重要。

(三)稳健性检验

考虑到各城市的企业样本量不足可能会影响实证结果,为了让本研究结论更具说服力,我们选出企业数多于10家的城市作为研究对象,主要包括了深圳、广州、北京、上海、武汉等大型城市,重新对模型(1)和模型(2)进行回归,实证结果与前文一致,从统计意义上,通过了本研究的稳健性检验。(作者注:由于篇幅限制,具体回归结果并未列示。)

表7 企业研发投入的城市效应分析——高成长型与低成长型城市对比

表8 企业研发投入的城市效应分析——不同类别城市对比

表9 企业研发投入的城市效应分析——不同类型企业对比

六、研究结论与启示

(一)结论与思考

通过对我国30个城市的信息技术业和制造业企业的研发投入城市效应进行实证分析,得出如下结论:(1)企业的研发投入存在显著的城市效应。同时,也具有明显的行业效应,且二者均不存在滞后性。说明邻近企业的投资机会会影响到本企业的研发投资。由此,所在城市的创新力对于提高企业的创新投入水平尤其重要,这就要求国家积极倡导和给予政策扶持以通过提升城市的创新水平进而推动企业创新。

(2)外部股票市场冲击不是城市效应的影响渠道,而内生交互是其影响渠道,且企业家活力是主要内生交互渠道。这说明不同城市的企业研发投入存在差异的原因与各城市企业家之间的内生交互作用有关。因此,搭建企业家互动平台,加强企业家之间的交流尤其重要,特别在当今“互联网+”的背景下,应当有效利用网络技术和平台来加速企业家之间的信息流通,进而促进企业的研发投入。

(3)研发投入的城市效应在不同类型的企业和不同类别的城市间存在差异。从扩展性研究得出,位于工资增长率和人口增长率较高的高成长型城市,以及东部城市、一线城市其研发投入的城市效应较突出。年轻、小型、非国有及研发强度大的企业研发投入的城市效应也更明显。这说明东西部地区企业的研发投入存在差异及年轻、小型企业研发投入不足等现象,这背后的原因与企业所处城市的发展水平不高有关。因此要想真正缩小企业创新的区域差异,先缩小所在城市的发展水平差异也是个可行的途径。

(二)启示与政策建议

一方面,对企业而言,要提升研发创新水平,研发基地或技术中心的选址至关重要。企业所在城市的政策环境、要素环境和文化环境对其长远发展十分重要。对企业高管来说,应该积极地拓展其网络联系,加强区域内企业家之间的交流和合作,通过信息的扩展和知识的互补,有效捕捉投资机会并适时做出研发投资决策,提高创新水平。

另一方面,对政府而言,要通过提升城市发展水平从而带动企业的创新发展。不断完善城市基础设施的建设,营造良好的环境;实施积极的就业政策,吸引人才;提高居民的工资水平,提升幸福指数。同时,加大对创新型城市的建设力度,形成一批带动力强的创新型城市和科技中心,充分发挥东部地区较发达城市科技创新的辐射带动作用,重点放在科技成果的转化上,尤其加强原创性创新成果的转化,努力抢占科技制高点;特别对于中西部欠发达的二三线城市,给予政策上的倾斜。最后,应当营造良好氛围,有效激发企业家协会等民间组织的作用,支持沙龙、论坛、高层峰会等活动的举办,真正为企业提供信息共享的平台,进而提升企业的研发创新水平。

[1]DOUGAL C, CHRISTOPHER A P, SHERIDAN T. Urban vibrancy and corporate Growth[J]. The Journal of Finance, 2015, 70(1):163-210.

[2]张信东,贺亚楠,马小美. R&D税收优惠政策对企业创新产出的激励效果分析:基于国家级企业技术中心的研究[J]. 当代财经, 2014(11):35-45.

[3]张信东,武俊俊.政府R&D资助强度、企业R&D能力与创新绩效:基于创业板上市公司的经验证据[J].科技进步与对策,2014(22):7-13.

[4]江希和,王水娟.企业研发投资税收优惠政策效应研究[J]. 科研管理,2015, 36(6):46-52.

[5]周海涛,张振刚.政府研发资助方式对企业创新投入与创新绩效的影响研究[J].管理学报, 2015, 12(12): 1797-1804.

[6]张信东,董孝伍,郝丽芳.结构调整中的行业创新效率研究:基于DEA 和SFA 方法的分析[J]. 经济管理, 2012(6):149-159.

[7]戴 静,张建华,许传华.中国区域工业全要素R&D效率不平等研究[J].管理学报,2014,11(9):1383-1389.

[8]张信东,薛艳梅. R&D支出与公司成长性之关系及阶段特征:基于分位数回归技术的实证研究[J]. 科学学与科学技术管理,2010(6): 28-33.

[9]张信东,姜小丽.企业R&D投资与系统风险研究[J].研究与发展管理,2008(3):22-29.

[10]ZHANG X, HE Y. R&D-based earnings management, accounting performance and market return-evidence from National-recognized enterprise technology centers in China[J]. Chinese Management Studies, 2013, 7(4):572-585.

[11]薛 捷.区域创新环境对科技型小微企业创新的影响:基于双元学习的中介作用[J].科学学研究,2015,33(5): 782-791.

[12]杨朝峰,赵志耘,许 治.区域创新能力与经济收敛实证研究[J]. 中国软科学, 2015(1): 88-95.

[13]任淑荣.基于熵值法的企业技术创新能力区域差异研究[J]. 统计与决策, 2014(16): 178-181.

[14]樊 华,周德群.中国省域科技创新效率演化及其影响因素研究[J]. 科研管理, 2012, 33(1): 10-18.

[15]郭 蓉,余宇新.中小企业创新投入的技术体制地区差异性研究:以我国制造业中小企业的调研数据为例[J]. 科学学与科学技术管理, 2011, 32(6): 65-71.

[16]李柏洲,李 新.企业技术获取模式、技术进步与创新产出:基于技术进步中介效应检验及区域差异对比分析[J]. 科学学与科学技术管理, 2014, 35(11): 161-171.

[17]高月娇,吴和成.创新主体要素投入产出效应及区域差异研究[J]. 中国科技论坛,2015(7): 5-10.

[18]COVAL, JOSHUA D, TOBIAS J, et al. Home bias at home: Local equity preference in domestic portfolios [J]. The Journal of Finance, 1999, 54(4): 2045-2073.

[19]COVAL, JOSHUA D, TOBIAS J, et al. The geography of investment: Informed trading and asset prices [J]. Journel of Political Economy, 2001, 109(4): 811-841.

[20]PIRINSKY, CHRISTO, QINGHAI WANG. Does corporate headquarters location matter for stock returns?[J].Journal of Finance, 2006, 61(4): 1991-2015.

[21]KORNIOTIS, GEORGE, ALOK KUMAR. State-level business cycles and local return predictability[R]. University of Miami: working paper, 2011.

[22]GLAESER, EDWARD L, JED KOLKO, et al. Consumer city[J]. Journal of Economic Geography, 2001(1): 27-50.

[23]BERRY, CHRISTOPHER R, EDWARD L, et al. The divergence of human capital levels across cities[J]. Papers in Regional Science, 2005, 84(3): 407-444.

[24]JAFFE A B, MANUEL T, REBECCA H. Geographic localization of knowledge spillovers as evidenced by patent citations[J]. Quarterly Journal of Economics, 1993, 108(3): 577-598.

[25]GLAESER, EDWARD L, DAVID M. Cities and skills[J]. Journal of Labor Economics, 2001, 19: 316-342.

[26]MORETTI, ENRICO. Human capital externalities in cities[R]. NBER Working Paper No. 9641, 2003.

[27]白俊红,卞元超.中国政府R&D资助空间自相关特征研究[J]. 科研管理,2016,37(1): 77-83.

[28]代 明,张晓鹏.创新型城市与创新型企业发展潜因素路径影响分析:基于结构模型路径图法的深圳实证检验[J]. 科学学与科学技术管理, 2011, 32(1): 60-66.

[29]马亚华,胡少廷,管光扬.城市品牌对工业企业绩效影响的研究:基于工业品质量信息传递的视角[J]. 城市发展研究, 2016, 23(1): 116-124.

[30]MANSKI, CHARLES. Identification of endogenous social effects: The reflection problem [J]. Review of Economic Studies, 1993, 60(3): 531-542.

[31]CHANEY, THOMAS, DAVID S, et al. The collateral channel: How real estate shocks affect corporate investment [J]. American Economic Review, 2012, 102(6): 2381-2409.

[32]BROWN J, FAZZARI S, PETERSEN B. Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom [J]. Journal of Finance, 2009(64): 151-185.

[33]FAZZARI S M, HUBBARD R G, PETERSON B C. Financing constrains and corporate investment [J]. Brookings Papers on Economic Activity, 1988(1): 201-219.

[34]ENGELBERG, JOSEPH, PENGJIE G, et al. The price of a CEO’s rolodex [J]. Review of Financial Studies, 2013, 26(1): 79-114.

(本文责编:海 洋)

Is There a City Effect from Enterprises’ R&D Investment?Perspective of Entrepreneurial Vitality

ZHANG Xin-dong, HAO Pan-pan

(SchoolofEconomicsandManagement,ShanxiUniversity,Taiyuan030006,China)

There are obvious differences in R&D investment in different cities. We take listed firms in SSE and SZSE as samples, which belong to information technology industry and manufacturing industry in Chinese 30 major cities, and the sample period is 2003-2014. The goal of this paper is to verify whether there is a city effect in R&D investment and what the specific channel is. The empirical results show that there is obvious city effect in R&D investment; the endogenous interaction among the cities is the key channel, in which entrepreneurial vitality is the main channel. Further, we find that the effect is more obvious for younger, smaller, non state-owned and higher R&D intensity firms, and for those firms in growing cities, eastern region and the first- tier cities. Our study not only enriches the theory of enterprise innovation and city economics, but also provides decision references for enterprises’ innovation investment.

R&D investment; city effect; endogenous interaction channel; entrepreneurial vitality

2016-11-15

2017-01-22

国家自然科学基金项目(71371113);国家社会科学基金项目(15BJY164);教育部人文社会科学研究项目(14YJA790034)

张信东(1964—),女,山西忻州人,山西大学经济与管理学院教授,博士生导师。

F272.3,F273.1

A

1002-9753(2017)03-0110-13