正虹科技是转型还是被借壳?

2017-05-02李永华

李永华

2016年至今,在猪肉价格多年持续低迷之后,我国生猪价格开启疯涨模式,创下5年来的新高,被称为“最强猪周期”。伴随着肉价的飙升,从饲料销售到生猪养殖的全产业链各大企业都赚得盆满钵满。然而,主营业务为饲料及生猪养殖、曾有“中国饲料第一股”之称的湖南正虹科技发展股份有限公司(下称“正虹科技”)却不仅未能借势走出业绩泥沼,反而延续了营收、净利双双下降的局面。

这家拥有中国饲料行业第一个驰名商标的老牌上市国有企业,业绩缘何持续下滑?在市场强烈的混改预期下,正虹科技会否迎来新的转机?

主业连续5年亏损 连续12年无分红

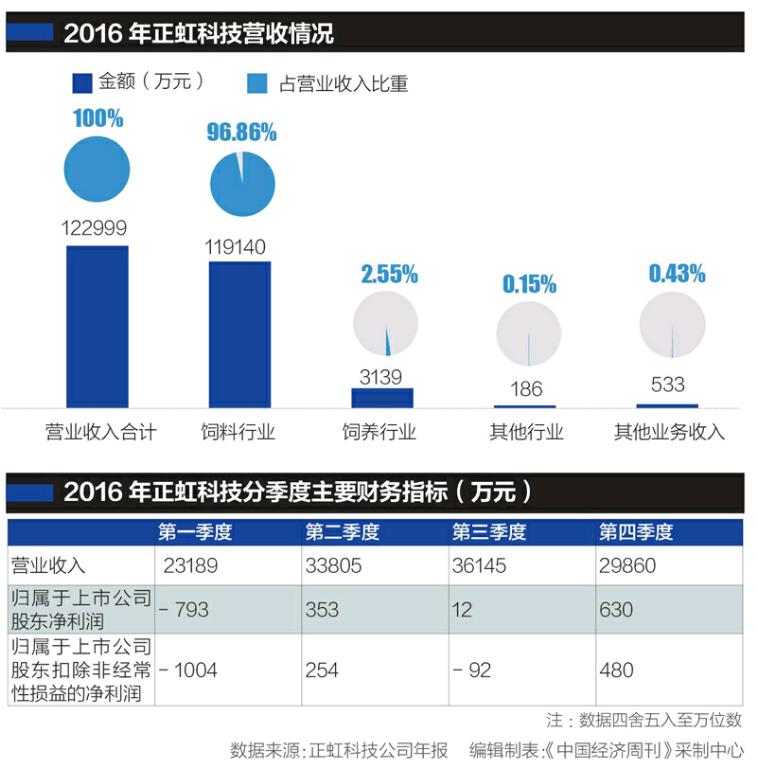

正虹科技2016年年报显示,报告期内,公司实现营业收入12.30亿元,同比下降6.60%;净利润为202.45万元,同比下降58.54%;每股收益为0.01元。若扣除政府提供的443.20万元补助,正虹科技主营业务实际亏损361.75万元。

从正虹科技的营收结构来看,其饲料业务占比达96.86%,饲养业务占比仅2.55%,且同比下滑27.48%,猪肉价格疯涨对其业绩的直接贡献几乎可以忽略不计。与正虹科技业绩形成对比的是,“史上最强猪周期”带动了饲料行业的整体复苏。同为湖南饲料行业龙头的唐人神去年营收超过百亿元,净利超过2亿元,饲料销量同比增长约30%,为全年利润提供了较强支撑。此外,通威股份2016年净利润超10亿元,饲料销量超400万吨,同比增长5.66%;新希望去年饲料销量也增长了大约5%。

正虹科技历年年报显示,正虹科技不仅是2016年业绩低迷,从2012年至2015年,正虹科技实现的扣非净利润分别为-230.63万元、-3687.08万元、-480.42万元、-1364.43万元,再加上2016年亏损361.75万元,公司主营业务已连续5年亏损。

依靠财务投资与政府补贴,正虹科技并未触及连续三年净利润为负的退市红线。2013年,正虹科技净利润亏损2624万元。2014年,正虹科技通过二级市场出售方正证券股票293万股,获益2442万元,确保了净利润为正。2015年,公司两度出售方正证券股票,贡献利润1735.69万元,而公司当年的净利润总额仅为488.33万元。

低迷的业绩也让正虹科技自2005年起至今连续12年未分红,而不分红的理由一律为无利润可供分配。不过,在上市早期的1999年至2004年6年间,正虹科技5次分红,分红总额达1.64亿元。

或许是受其业绩不佳的影响,去年以来,正虹科技的管理层也出现了重大变动,半年内,公司总裁、副总裁相继请辞,另有数位高管任期届满后不再任职。

今年2月7日晚间,正虹科技公告称,公司副总裁陈晓军因个人原因向董事会申请辞去公司副总裁职务,辞职后将不在公司担任其他职务。去年9月29日,2012年起担任正虹科技总裁的张廼济也因个人原因请辞。

历史包袱沉重,拖累正虹科技转型脱困

一位熟悉正虹科技的饲料行业专家告诉《中国经济周刊》记者,张廼济上任之初曾被寄予厚望,遗憾的是,在他担任公司总裁的4年时间里,正虹科技的业绩并未得到提升。“正虹科技当年是饲料行业的明星企业,业绩也相当不错,这些年之所以持续低迷,一方面是受行业影响,更重要的原因是它作为老国有企业承担的历史包袱太重”。

岳阳市金融办2016年的一份文件对正虹科技的困境予以了全面解读。“正虹科技近几年的发展受不良资产拖累严重。上市时改制不彻底,原国有企业员工身份未置换,每年仅这些人员包袱约需额外支出210万元。正虹海原绿色食品有限公司(下称“正虹海原”)自投产后一直亏损,加上过去在帮助政府处理历史遗留问题时购入的正飞饲料、湘城置业,这3块不良资产每年亏损1050万元左右。”

在主业经营方面,该文件指出,正虹科技过去实行的多元化经营战略,导致点多线长,布局分散,在全国各地摊大饼式地分布着25家分公司或子公司,饲料总产量却只有55万吨。正虹科技2016年年报显示,其经营区域遍布全国各地,营收则主要来自湖南、安徽与江苏三地,其中湖南区域收入占比接近40%,而黑龙江分部仅贡献收入914万元。2016年,正虹科技18家主要子公司中仅有6家盈利。

正虹科技的股权结构也掣肘其转型之路。从1997年上市至今,正虹科技第一大股东始终是岳阳市屈原农垦有限责任公司,虽然其股权比例逐步降低,但一直是正虹科技的实际控制人,截至2016年底,其持股比例为25.13%。岳阳市金融办该文件称,“公司经营层急切想要加快处置不良资产,以便集中资源回归尚有一定优势的猪饲料主业,然而大股东基于各种担忧,难下决断。”

例如,正虹海原是正虹科技于2002年投资2.5亿元成立的现代化屠宰加工企业,但投产后却从未盈利,是正虹科技主要的亏损源。据悉,正虹海原曾有机会以较理想价格出售,但因大股东的犹豫不决错过了两次机遇,现虽然已经挂牌拟转让,但难觅买家。2016年,正虹海原亏损近400万元,超过正虹科技主营业务整体亏损。

对正虹科技来说,更大的威胁来自行业的变化。上述专家认为,饲料行业多年发展之后,行业格局大洗牌,强者愈强、弱者愈弱,行业主要以超大规模企业为主導,第二梯队企业主要依托区域市场,留给小规模企业的机会越来越少。饲料行业第一大企业——新希望2015年饲料收入就达417亿元;2016年,海大集团实现营业收入271.85亿,大北农饲料业务收入近148亿元,规模均远远超过正虹科技2016年约12亿元的营收规模。

正虹科技2016年年报称,大型集团企业区域市场占有率不断提升,(公司)市场空间日趋受到挤压;“一条龙”经营企业,以合同养殖等形式,绑定大量优质养殖户,切割走一定市场份额,导致(公司)市场开发难度提高,行业竞争更加激烈。

上述专家表示:“可以说,正虹科技已经到不得不转变的时候了。”

自身做大做强,还是被“借壳”重组?

不仅是正虹科技要谋求转变,整個饲料行业都在探索转型升级之路。多年来,作为连接原料与养殖的中间环节,受两头挤压,全行业毛利率偏低,且饲料行业内部同质化严重,竞争激烈。面对如此困境,不少饲料行业巨头如新希望六和、大北农、唐人神、金新农等纷纷向养殖业转型。

4年前,新希望这个曾经的饲料大王转而开始养猪和卖肉,把发展畜禽养殖作为主要任务,将盈利模式从低利润的饲料生产向畜禽养殖转变。新希望称,公司未来将向高利润型的食品终端企业转型。

与正虹科技营收结构类似的唐人神近年来也大力转型养殖业,其公开宣称的目标是,计划在2016—2025年累计投资90亿元,未来10年内扩产到600万头生猪出栏规模。

饲料行业回暖也给企业转型提供了较好的时机。据饲料协会统计180家重点跟踪企业数据,2016年猪饲料销量季度环比逐渐改善,其中第四季度饲料产量达到近年最高水平,同比增长10.6%,环比增长15.7%,猪饲料销量上行。

尽管如此,正虹科技并不急于业务转型。公司称,2017年第一大任务就是,剥离闲置资产,整合产业资源,集中资源聚焦饲料主业发展。

据《中国经济周刊》记者了解,对市场来说,在主业之外,正虹科技更大的想象空间是其作为“壳资源”的价值,近3年来,其股价也曾多次因借壳传言而被热炒。

今年2月10日,湖南省政府下发《关于国有企业发展混合所有制经济的实施意见》,《意见》明确提出,“鼓励非公有资本通过出资入股、收购股权、认购可转债、股权置换等多种形式参与国有企业改制重组,实现国有企业股权多元化,经营机制市场化。”

太平洋证券今年的一份研报分析认为,国企壳资源价值仍然较高,主要在于国企重组股票先天具备的政策优势(保牌动力足)以及在审批时的难易程度,正虹科技被明确列为潜在的借壳对象。

对于业绩长期低迷的正虹科技来说,实施混改或许正当其时。业内人士认为,该公司目前总股本为2.67亿股,总市值约为35亿元,市值低、股本小,称得上是优质壳资源,易被资本看中。

出售壳资源也符合岳阳当地政府的想法。岳阳市金融办上述文件称,“预计以后壳资源难以避免会贬值,要把握机遇加快引进战略投资,彻底完成正虹的国企混合所有制改革工作,使其真正完成向现代化企业的蜕变。”

为改善正虹科技股权结构,盘活资产,岳阳市金融办曾设计多套方案,既有保留现有大股东地位的方案,也有彻底出让控制权的方案,还曾引进10多家不同领域的战略投资者以及相关中介机构,与正虹科技研讨商谈,但最终所有方案都未得到正虹董事会的一致通过。

4月17日,《中国经济周刊》记者数次联系正虹科技董秘办,希望对公司相关情况进行了解和采访,但被其工作人员婉拒。