新常态下经济增速放缓对制造业盈利能力影响

——基于FAVAR模型的实证

2017-04-27张华

张 华

·产业发展与创新·

新常态下经济增速放缓对制造业盈利能力影响

——基于FAVAR模型的实证

张 华

随着中国经济步入新常态,宏观经济增速明显放缓,其对制造业内部各行业产生了不同程度和不同时效的影响。运用FAVAR模型评估新常态形势下经济增速放缓冲击对中国制造业各细分行业销售利润率的动态影响,并在此基础上探讨制造业结构变迁的方向。结果表明:经济增速放缓冲击主要通过货币政策传导渠道来影响制造业各细分行业盈利能力,不同要素密集度行业对于冲击的反应不同。资本密集型行业反应最为敏感,其次为技术密集型行业和劳动力密集型行业。此外,经济增长压力加大了汇率波动幅度,对外向型行业造成了较大影响。以中低技术和低技术密集度制造业为主的资本密集型行业和劳动力密集型行业表现出较弱的抗风险能力和盈利能力,而以高技术和中高技术密集度制造业为主的技术密集型行业则整体表现出较好的抗风险能力和盈利能力,这将影响各类生产要素和资源在行业间的配置。可以看到,在市场机制中利润法则的主导下,制造业将逐步向抗风险能力强和盈利能力强的行业变迁,中国政府既要遵循利润法则主导下的制造业结构变迁方向,同时也要按照“中国制造2025”的发展要求,积极发挥辅助功能,加快制造业结构调整进程。

经济增速放缓; 制造业; FAVAR模型; 结构变迁

一 问题的提出

改革开放30余年,中国国内生产总值(GDP)保持了近10.0%的年均增长率(姚枝仲,2014)[1],但2008年金融危机之后, GDP增速逐步放缓,由2010年第一季度的12.2%下降至2016年的6.7%。随着中国经济步入新常态发展阶段①2014年5月,总书记、国家主席习近平首次提出新常态概念来描述新发展周期中的中国经济,同年11月,习近平在亚太经合组织(APEC)工商领导人峰会上首次系统阐述了新常态,他认为新常态的主要特点在于经济增速从高速增长转为中高速增长,经济结构不断优化升级,经济增长动力从要素和投资驱动转向创新驱动(彭向升,2015)[2]。,GDP增速较快回落所产生的影响明显反映在了企业发展层面。据国家统计局数据,2011-2014年规模以上工业企业增加值增长速度分别为13.9%、10.0%、9.7%和8.3%,企业利润增长速度分别为25.4%、5.3%、12.2%和3.3%,显示出经济增速放缓背景下工业企业面临较大的经营风险和盈利障碍。

学术界对我国经济增速放缓的关注重点在两个方面:一是新常态下经济增长问题(林毅夫,2015[3];李晓超,2015[4];韩永辉等,2016[5];魏杰和汪浩,2016[6]),研究主要集中在剖析增速下滑的原因,并预测后续增速;二是经济增速放缓可能导致的金融风险问题(隋学深和奚冬梅,2013[7];孙东升等,2015[8];陈道富,2015[9];方昕,2016[10];苏振东等,2016[11]),研究重点在地方融资平台潜在违约率、银行盈利模式、通货紧缩等方面。此外,也有机构或学者(中国经济实验研究院城市生活质量研究中心,2015)[12]从增速放缓背景下居民生活质量满意度等角度进行考察。

以上研究主要关注新常态下宏观经济增速放缓可能引起的连带金融风险、所带来的经济增长潜力问题以及对消费和投资等需求端的影响,鲜有研究涉及宏观经济增速放缓对供给端即各产业内部所带来的影响。然而,正如Bäurle和Steiner(2015)[13]所指出,从供给端或生产角度对经济状态进行考察可以量化各行业面对冲击时的反应,使政策制定者更全面地评估现有政策效果,同时可以根据各行业的不同表现更有针对性地采取相应政策,做到有的放矢。方法上,有关新常态下经济增速放缓对产业发展影响的研究多以描述性分析为主。黄群慧(2014)[14]指出中国经济步入新常态同时是工业化后期阶段,需要高度重视的风险和挑战之一是产业结构转型升级。任泽平(2014)[15]利用分行业的销售利润率、资产负债率、固定资产投资等指标分析了中国产业结构变动的新趋势和新特点,指出目前中国正处于增长阶段转换的关键期,产业结构出现分化,为此应对不同类型的行业采取有针对性的产业结构调整措施。郭克莎和汪红驹(2015)[16]指出经济增速放缓的新常态下要协调好经济增长与结构升级的关系,政府要在产业结构、需求结构和区域结构升级过程中发挥积极作用。

梳理现有文献可以看到,目前关于新常态下宏观经济增速放缓对各产业影响的讨论仍缺乏定量分析。虽然也有研究通过构建VAR模型从国家或区域层面探讨经济增长对金融发展及产业结构的影响(张莹,2013[17];苏建军和徐璋勇,2014[18]),但由于经济增速放缓对各产业的影响渠道和方式多样,而纳入VAR模型的变量却极其有限,导致不能全面分析经济增速放缓对各产业的冲击与影响,限制了其结论的有效性。Bäurle和Steiner(2015)[13]运用动态因子模型研究瑞士宏观经济冲击对各产业的影响为本文提供了启示。其将宏观冲击的产业效应具体化为通过货币政策、汇率和外部需求的变动对制造业、银行业等13个产业增加值所带来的影响,研究表明各产业面对冲击时的反应无论从程度上还是时间上都有差异。动态因子模型因可以包含大量变量,同时又可以保持少量待估参数的优点,被广泛用于宏观经济学实证分析中(Stock和Watson, 2006[19];Ahmadi和Uhlig, 2012[20])。本文将以此为基础,利用动态因子模型中的因子扩展向量自回归模型(即FAVAR模型)*本文使用的FAVAR模型属于动态因子模型的一种,但在结构冲击的识别方法和方程的估计方法上与Bäurle和Steine(2015)[13]研究使用的方法有所不同。对该问题进行探讨。

本文的可能创新和拓展主要体现在以下方面:一是构造FAVAR模型,对我国25个制造业行业进行分析,目前关于三次产业结构变动的研究,较少深入到产业细分层面,如制造业内部各细分行业结构调整情况。制造业在我国国民经济占有重要地位,其增长状况直接影响我国经济状况,尤其是在经济增速放缓背景下,有针对性地对制造业内部各细分行业的结构变动情况进行分析显得非常必要;二是在模型中引入利率、汇率、货币供应等金融指标,分析经济增速放缓对各行业产生影响的渠道与机制,得出各行业面对经济增速放缓冲击时的脉冲响应图,全面直观地掌握各行业面对经济增速放缓冲击时的动态变化;三是根据对各行业表现出的差异化动态响应结果归纳出制造业结构变迁的趋势,为政府制定和实施相关产业政策提供建议。

本文余下内容安排:第二部分主要概述FAVAR模型的构造、指标选择及数据来源;第三部分利用FAVAR模型深入分析新常态下经济增速放缓对我国制造业各细分行业盈利的冲击与影响,并在此基础上探讨制造业结构变迁的方向和趋势;第四部分是结论与进一步的讨论。

二 模型、指标和数据

(一)因子扩展的向量自回归模型介绍

本文研究的重点问题之一是评估新常态下经济增速放缓冲击对我国制造业各细分行业的动态影响。具体来说,以全国GDP的季度同比增速变化来刻画宏观经济波动所带来的冲击,而在对制造业各细分行业的描述上,由于销售利润率可以从流量的角度反映行业的盈利能力和生产经营的可持续性(任泽平,2014)[15],有效地体现制造业内部产业结构变迁的方向,因此文章具体讨论经济增速放缓冲击对制造业各细分行业销售利润率的影响。Bernanke、Boivin和Eliasz(2005)[21](以下简称BBE)提出的因子扩展向量自回归模型(Factor-Augmented Vector Autoregressive Model, 简称FAVAR)为定量分析这些问题提供了一个较好的计量框架。

FAVAR方法的提出最早是为了克服向量自回归模型(即VAR)在分析货币政策效应时所表现出的局限性,它通过引入大量时间序列信息构造共同因子,然后将这些共同因子放入VAR模型中进行分析,构成FAVAR模型。BBE将该模型用于评估货币政策冲击对美国宏观经济的影响。该方法的突出优点在于,一方面能够克服传统VAR自由度的限制,将大量时间序列信息包含在模型内,避免出现类似于“价格之谜”*早期使用VAR方法的文献得出这样一个结论:紧缩的货币政策冲击会引起物价水平的上升,这显然和标准的经济理论所预测的物价水平会下降的事实相反,因此被称为“价格之谜”现象。Sims解释其原因是由于美联储在调整基准利率时,会考虑许多因素,而有些因素未包括在VAR模型中,因此未能准确反映现实经济情况。(Price Puzzle)(Sims,1992)[22]的估计偏差;另外一方面可以直接获得众多目标变量的脉冲响应图,以对特定冲击所产生的影响有动态的、全面的认识。因此该模型被广泛用于经济时间序列的预测和货币政策的评估。

Xt=ΛfFt+ΛyYt+εt

(1)

(2)

Φ(L)为滞后算子多项式,Φ(L)=φ1+φ2L+φ3L2+…+φpLp-1,p为滞后阶数。vt为简化型扰动向量,均值为0,协方差矩阵记为正定矩阵,进一步地,该扰动向量可以表示为:

vt=Ret

(3)

1、将Xt分为快行变量和慢行变量,其中快行变量是指那些对冲击做出同期响应的变量,它们往往对冲击较为敏感;慢行变量是指不会对冲击做出同期响应的变量。

(二)指标选择与数据来源

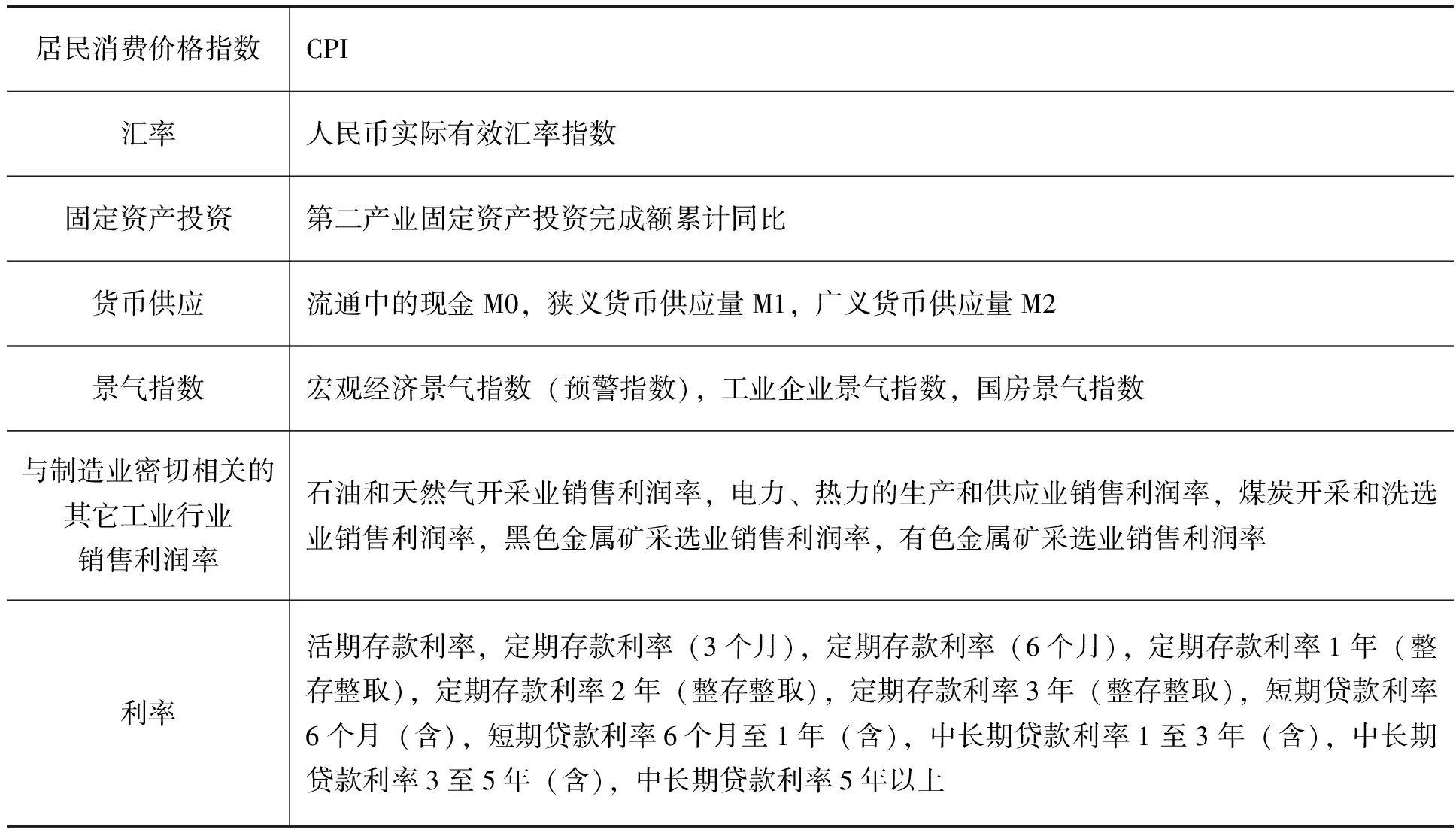

这里构造的FAVAR系统中,可观测关注变量Yt为GDP季度同比增长率,Xt包含了制造业25个行业销售利润率的时间序列(具体见附录1),除此之外,为了缓解“价格之谜”现象和有效说明经济增速放缓冲击对制造业各细分行业产生影响的渠道机制,本文参考Bernanke等(2005)[21]、Selover和Yagihashi(2015)[23]的指标选取方法,选择了与制造业密切相关的其它工业行业的销售利润率*受数据可得性限制,本文仅考虑石油和天然气开采业,电力、热力的生产和供应业,煤炭开采和洗选业,黑色金属矿采选业,有色金属矿采选业等5个与制造业密切相关的其它工业行业的销售利润率。、居民消费价格指数(CPI)、利率、汇率、货币供应、固定资产投资、景气指数等7类共25个变量(具体见附录2)。整个Xt共包含50个变量,其中各行业销售利润率和CPI为慢变量,其它变量均为快变量*考虑到制造业各细分行业对于经济增速放缓冲击的反应是有滞后性的,因此将其归于慢变量,同时慢变量和快变量的划分主要参考了Bernanke等(2005)[21]、Selover和Yagihashi(2015)[23]研究中的划分标准。。所有数据均为季度数据,针对部分指标只有月度数据的情况,文中取当季相应月份的平均值作为季度数据。样本期为1999年第一季度至2015年第三季度,数据均来自于《中国统计年鉴》(2000-2015)和万德数据库。同时,文章对含有季节变动的数据均进行了季节调整,对所有变量进行了单位根检验,对于不平稳的数据,则通过水平差分或对数差分的方法使之达到平稳。整个计算过程采用Matlab R2012b软件完成。最后需要说明的是,考虑到数据可得性及统计原因,本文主要分析规模以上工业企业的销售利润率情况。

三 实证分析

要对FAVAR模型进行估计,首先要确定K,即共同因子个数,按照BBE推荐的方法,通过不断增加共同因子的个数来估计结果,观察脉冲响应图的差别,进而判断应该加入模型的共同因子个数,结果显示当K>3时脉冲响应图的轨迹已趋稳定,因此K=3最为合适。同时,根据贝叶斯信息准则(BIC)确定模型的最优滞后阶数为3。此时,FAVAR模型满足稳定性条件,残差不存在自相关和异方差。

下面将通过脉冲响应图来分析系统受到经济增速放缓冲击时,随机扰动项的一个标准差冲击对制造业各行业销售利润率当前和未来取值的动态影响轨迹。通过逐步添加CPI、利率、汇率、货币供应、固定资产投资、景气指数等指标,可以看到经济增速放缓冲击主要通过利率、货币供应和汇率等货币政策传导渠道来影响制造业各细分行业盈利能力*当在模型中添加利率、货币供应和汇率指标时,制造业各细分行业脉冲响应图置信区间缩小,图像变化统计上显著。。一方面,政府根据宏观经济波动情况适时采取相应的货币政策工具,通过货币供应、利率等调节机制对各行业的贷款量及融资成本产生影响,进而对产业结构产生影响。另一方面,国内经济增长的压力和全球经济失衡下来自其他国家的经济压力,加大了人民币汇率的波动幅度,从而对国内制造业各行业,尤其是外向型行业产生了巨大影响。本文利用2007-2015年各行业出口交货值与主营业务收入比值的平均值来衡量各行业的类型,将比值接近或超过20%的行业看作外向型行业*各外向型行业及其比值分别为:纺织服装、服饰业30.79%,皮革、毛皮、羽毛及其制品和制鞋业30.85%,家具制造业29.13%,铁路、船舶、航空航天和其他运输设备制造业16%,电气机械及器材制造业18.80%,计算机、通信和其他电子设备制造业61.31%,仪器仪表制造业30.51%。,其余的为内向型行业,可以看到不同行业面对经济增速放缓冲击时的反应是不同的。

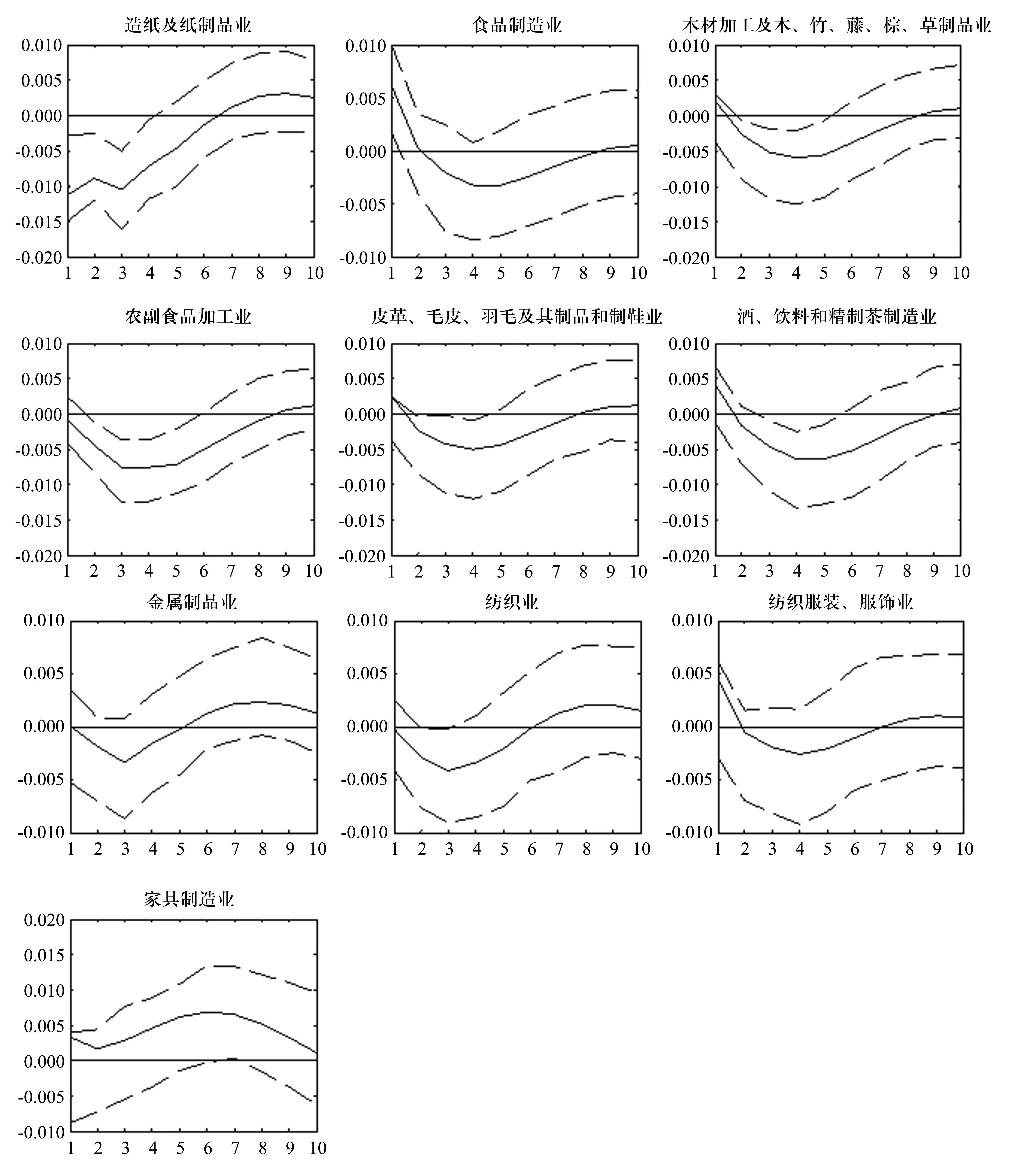

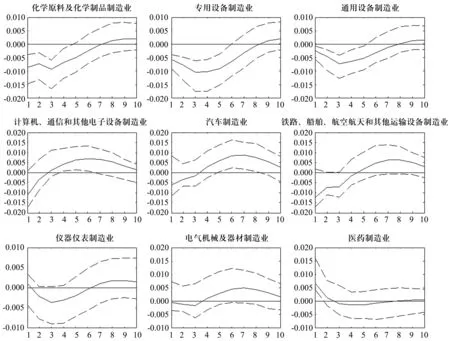

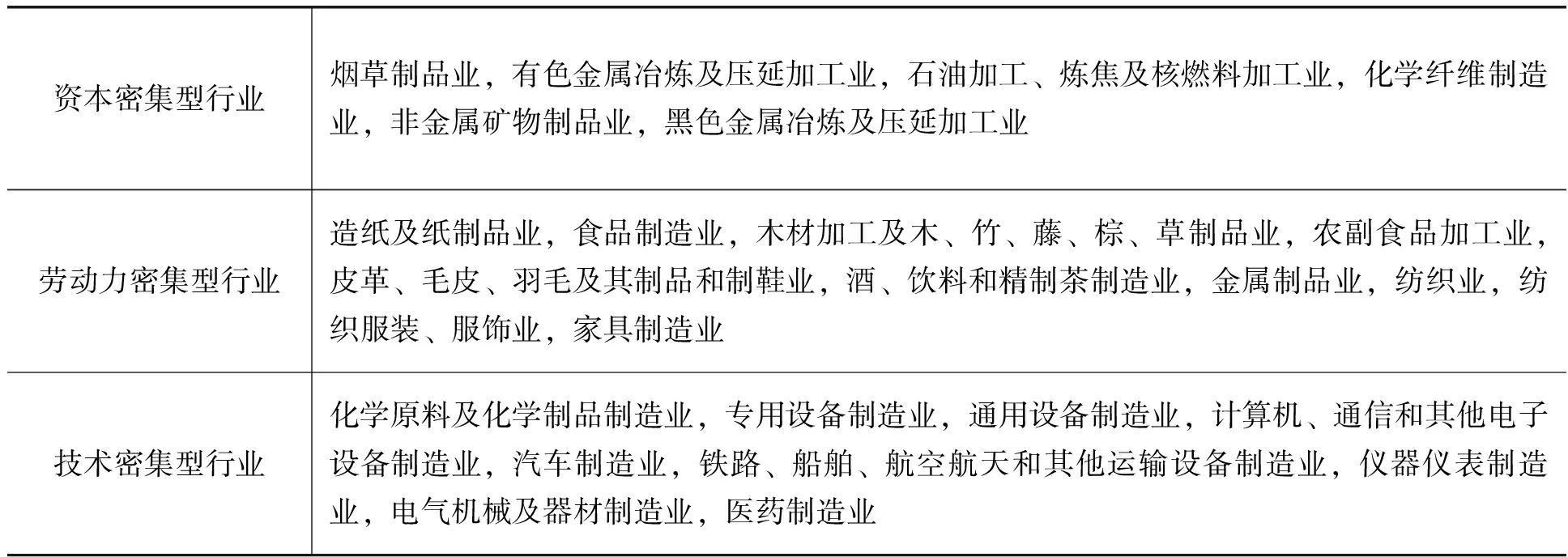

这里对冲击进行了标准化处理,将经济增速放缓冲击标准化为GDP季度同比增速下降0.1%除以其标准差。同时,本文采用生产要素密集度分类方法(王云平,2004)[24],将25个制造业细分行业归纳为资本密集型行业、劳动力密集型行业和技术密集型行业,旨在更清晰地对各行业面临冲击时的变动趋势进行描述。

(一)资本密集型行业

资本密集型行业包括烟草制品业,有色金属冶炼及压延加工业,石油加工、炼焦及核燃料加工业,化学纤维制造业,非金属矿物制品业,黑色金属冶炼及压延加工业等6个行业。由图1可以看出,面对本期GDP一个标准化的负向冲击,烟草制品业在第1期表现为正响应(统计上显著),之后持续下降至第6期达到最低点后呈缓慢上升趋势,并逐步趋近于0。有色金属冶炼及压延加工业,石油加工、炼焦及核燃料加工业,化学纤维制造业这3个行业的销售利润率在第1期表现出了明显的负响应(统计上显著),随后均呈波动上升趋势,其中有色金属冶炼及压延加工业在第7期之后逐步收敛于0;石油加工、炼焦及核燃料加工业和化学纤维制造业则分别于第3期和第4期穿越横轴转变为正响应。非金属矿物制品业在第1期无响应,但之后则表现出了持续的负响应(统计上显著),在第4期负响应达到最大,之后则缓慢上升逐渐趋于0。黑色金属冶炼及压延加工业在第1期表现为负响应,之后在波动中逐步趋向于0。

可以看到,资本密集型行业在面对经济增速放缓冲击时大部分子行业均在第一时间给予响应,这可能是由于该冲击主要是通过货币供应和利率等货币政策传导渠道来影响各行业盈利能力,而资本密集型行业的生产要素以资本为主,因此在面对冲击时反应比较敏感。同时,按照经济合作与发展组织(OECD)及覃成林等(2016)[25]按照技术密集度对制造业的分类,资本密集型行业大部分属于中低技术密集度制造业,显示出较弱的抗风险能力,大部分子行业没有在短期内从负响应状态走出来转变为正响应,表现出较差的增长潜力,而这可能对生产要素的流入产生阻碍。

图1 资本密集型行业脉冲响应图

注:脉冲响应图中,中间的实线代表了各行业面对GDP一个标准化的负向冲击后的脉冲响应,上下两条虚线代表了90%的置信区间。

(二)劳动力密集型行业

劳动力密集型行业包括造纸及纸制品业,食品制造业,木材加工及木、竹、藤、棕、草制品业,农副食品加工业,皮革、毛皮、羽毛及其制品和制鞋业,酒、饮料和精制茶制造业,金属制品业,纺织业,纺织服装、服饰业,家具制造业等10个行业。由图2可以看出,面对本期GDP一个标准化的负向冲击,造纸及纸制品业表现出明显的负响应(统计上显著),之后呈现波动上升的趋势,并在第6期转变为轻微的正响应。相反,食品制造业在第1期表现为正响应(统计上显著),随后不断下降并在第5期达到最低点后呈缓慢上升趋势,逐步趋近于0。木材加工及木、竹、藤、棕、草制品业,农副食品加工业,皮革、毛皮、羽毛及其制品和制鞋业,酒、饮料和精制茶制造业等4个行业呈现出相似的变动趋势,即第1期无响应(虽然酒、饮料和精制茶制造业在第1期表现出了明显的正响应,但在统计上不显著),随后均呈现出先迅速下降后缓慢上升的总趋势,具体来说,这4个行业均在第4期达到负响应的最高点,随后缓慢上升,最后逐渐收敛于0。针对金属制品业,纺织业,纺织服装、服饰业,家具制造业,虽然其表现在统计上不显著,但却清晰地描绘出变动趋势,其中金属制品业,纺织业,纺织服装、服饰业变动趋势较一致,均呈现出先快速下降后缓慢上升,最终趋于0的动态变化,而家具制造业始终表现为正响应。

可以看到,劳动力密集型行业面对经济增速放缓冲击时反应没有资本密集型行业敏感,虽然个别子行业在面对期初的负向冲击时表现为正响应或负响应,但大部分子行业期初表现为零响应。在抗风险能力方面,由于劳动力密集型行业中的子行业几乎都属于低技术密集度制造业,其与资本密集型行业相似,抗风险表现也相对疲弱,大部分子行业在短期内没有从负响应转变为正响应,说明经济增速放缓冲击对其产生的负向影响较为持久,这也在一定程度上对生产要素的流入产生阻碍作用,但也有个别子行业表现较好,例如家具制造业。

图2 劳动力密集型行业脉冲响应图

注:脉冲响应图中,中间的实线代表了各行业面对GDP一个标准化的负向冲击后的脉冲响应,上下两条虚线代表了90%的置信区间。

(三)技术密集型行业

技术密集型行业包括化学原料及化学制品制造业,专用设备制造业,通用设备制造业,计算机、通信和其他电子设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业,仪器仪表制造业,电气机械及器材制造业,医药制造业等9个行业。由图3可以看出,面对本期GDP一个标准化的负向冲击,化学原料及化学制品制造业,专用设备制造业和通用设备制造业的销售利润率在期初迅速产生负响应,并且在10%的显著性水平上显著,之后3个行业变动趋势基本一致,均在第3期达到负响应的最大值,随后趋势上扬,分别在第7期和第8期表现为正响应。计算机、通信和其他电子设备制造业,汽车制造业,铁路、船舶、航空航天和其他运输设备制造业在第1期均表现出明显的负响应,随后即呈现出持续上升趋势,分别在第3期和第4期穿越横轴转变为正响应。仪器仪表制造业和电气机械及器材制造业在第1期基本表现为零响应,尽管其表现在统计上不显著,但清晰呈现了变动趋势,均在第3期达到负响应的最高点,随后由下降趋势转变为上升趋势,最终分别于第6期和第4期转变为正响应。医药制造业在第1期逆势表现出正响应,随后经过微小的波动逐渐收敛于0。

图3 技术密集型行业脉冲响应图

注:脉冲响应图中,中间的实线代表了各行业面对GDP一个标准化的负向冲击后的脉冲响应,上下两条虚线代表了90%的置信区间。

可以看到,医药制造业受负面影响最小,化学原料及化学制品制造业,专用设备制造业,通用设备制造业和仪器仪表制造业的销售利润率虽经过短暂下降后即转为上升趋势,但从负响应转变为正响应历时较长,其他子行业的销售利润率虽有波动但均于第3期或第4期迅速转变为正响应,表现为销售利润率上升。由于技术密集型行业对资本也存在一定程度的依赖性,因此该类行业对经济增速放缓冲击的反应较为敏感,但由于该类行业中子行业均属于中高技术密集度和高技术密集度制造业,因此其技术优势可以在一定程度上有效抵御风险,表现出良好的盈利能力和抗风险能力,有利于各生产要素向该行业流入。

(四)机制分析

上文通过脉冲响应图分析了经济增速放缓冲击对制造业各细分行业销售利润率的动态影响,从利润角度考察各行业应对风险的能力,从而表明其产业结构变迁的方向。由于市场机制的调节以利益为核心,资本具有逐利性,因此在高利润的刺激下,资源会从利润率低的过剩部门转移到利润率高的短缺部门。即各行业利润率的非均衡会导致投资结构的非均衡,利润率高的行业得到较多投资,利润率低的行业得到较少投资,这种非均衡的投资结构则会改变原有的产业结构(杨文进,2012)[26]。

结合本文对制造业各细分行业销售利润率的分析可知,经济增速放缓冲击主要是通过货币供应和利率等货币政策传导渠道来影响各行业盈利能力,因此资本密集型行业反应最为敏感,其次为技术密集型行业和劳动力密集型行业。同时,由于高技术和中高技术密集度制造业都集中在技术密集型行业,其中大部分子行业的销售利润率在经历了短期的负响应后迅速转变为正响应,体现出了较强的抗风险能力和盈利能力,有利于资本、劳动力等生产要素和资源向这些行业配置,体现了市场机制作用主导下我国制造业结构调整的方向,同时也符合“中国制造2025”的发展要求*2015年5月,国务院印发了《中国制造2025》(国发〔2015〕28号)文件,为我国重点发展高端制造业提供了行动纲领,旨在促进中国制造业向中高端发展,加快从制造业大国转变为制造业强国的进程。文件强调坚持“市场主导、政府引导,立足当前、着眼长远,整体推进、重点突破,自主发展、开放合作”的基本原则。。以中低技术密集度制造业为主的资本密集型行业不仅对经济增速放缓冲击反应最为敏感,而且大部分子行业在“低谷”之后未能短期内摆脱困境,相比之下,以低技术密集度制造业为主的劳动力密集型行业期初反应虽不如资本密集型行业敏感,但之后的趋势较为相似,表现出较弱的抗风险能力和较差的盈利能力,这将阻碍各类生产要素和资源向这些行业配置。由此可见,各行业在自由竞争的市场中通过不同盈利能力引导各类生产要素和资源的配置,从而推动产业结构调整,这是通过市场选择和优胜劣汰的方式来实现的产业结构优化调整,充分体现了市场机制对制造业结构调整的影响。

另外需要说明的是,相比较于内向型行业,经济增速放缓冲击通过汇率渠道对外向型行业的影响较大,当将汇率指数指标从系统中删除后,纺织服装、服饰业,皮革、毛皮、羽毛及其制品和制鞋业,计算机、通信和其他电子设备制造业,仪器仪表制造业,铁路、船舶、航空航天和其他运输设备制造业和电气机械及器材制造业等外向型行业均表现出了整体变动放缓的趋势,期初基本无响应或响应程度变小,可见外向型行业对于经济增速放缓冲击的反应相较于内向型行业更加敏感。

四 结论与讨论

(一)结论

本文运用FAVAR模型深入探讨了经济增速放缓冲击对我国制造业25个子行业销售利润率的影响,从动态角度分析了制造业内部各行业受到的影响,认为不同要素密集度行业对于冲击的反应是不同的,并在此基础上讨论了制造业结构变迁的趋势和方向,研究结论归纳如下:

第一,面对经济增速放缓冲击时,资本密集型行业表现最为敏感,大部分子行业均在当期给予不同程度的响应,而劳动力密集型行业反应则不如资本密集型行业敏感,虽然个别子行业在面对期初冲击时表现为正响应或负响应,但大部分子行业期初表现为零响应。同时,二者在后期的表现又具有一定相似性,即大部分子行业的销售利润率没有在短期内从负响应的状态走出来,这说明了以中低技术和低技术密集度制造业为主的这两类行业,其盈利能力和抗风险能力表现相对疲弱,也就抑制生产要素和资源向其流入。

第二,以高技术和中高技术密集度制造业为主的技术密集型行业在面对经济增速放缓冲击时整体表现出较强的抗风险能力和盈利能力,体现了制造业结构调整的方向,也符合“中国制造2025”的发展要求。经过前期波动,大部分子行业的销售利润率在较短时间内转变为正响应,表现为利润率的上升,但化学原料及化学制品制造业,专用设备制造业,通用设备制造业和仪器仪表制造业的销售利润率从负响应转变为正响应历时较长。这说明,一方面技术密集型行业的良好盈利表现会吸引各类生产要素和资源进入该行业,促进我国产业结构的优化和调整;另一方面个别子行业的相对弱势表现也表明我国技术密集型行业内部仍存在某些不利于利润率增长的问题,这可能影响我国制造业结构调整进程。

(二)相关讨论与政策建议

面对经济增速放缓冲击时,不同要素密集度行业表现出的不同盈利能力必然会影响资本的投资方向,从而改变各行业的投资结构,最终影响整个制造业的产业结构调整方向。但单纯依赖市场的力量进行调节不仅速度缓慢而且有可能出现外部不经济等市场失灵现象。尽管从整体来看,技术密集型行业由于其自身较强的技术优势,抗风险能力较强,在面对经济放缓冲击时的盈利表现相对较好,而资本密集型行业和劳动力密集型行业的盈利表现相对疲弱,但不容忽视的是,技术密集型行业内部的专用设备制造业、仪器仪表制造业和通用设备制造业盈利表现并不佳,而资本密集型和劳动力密集型行业内的化学纤维制造业,石油加工、炼焦及核燃料加工业和家具制造业盈利表现相对较好。这说明盈利能力是判断某个行业发展趋势的重要指标之一,可以作为调整制造业结构和引导制造业转型升级的重要依据,但并不是唯一指标。为此,需在充分利用市场选择的利润法则的同时,重视政府的辅助功能和宏观调控作用。

新常态条件下,我国经济发展特点不仅表现为增长速度逐步放缓,同时也表现为经济结构不断优化升级,经济增长动力逐渐从要素和投资驱动转向创新驱动。相关产业政策启示为:(1)通过不断完善市场准入、产权和融资等各项制度安排,积极引导各类生产要素和资源向附加价值高、代表未来制造业发展方向的高技术和中高技术密集度制造业转移,促进高新技术产业和战略性新兴产业发展。扎实推进“中国制造2025”战略的实施,以国家顶层设计促进制造业和信息化的深度融合,将信息化、网络化、智能化与工业生产相融合,提升制造业发展质量和效益,使代表转型升级方向的高技术和中高技术密集度制造业真正成为经济增长的新引擎。(2)坚持创新发展的首要地位,打造产业升级和经济增长的新动力。经济新常态下,以依赖廉价劳动力和高投资为特征的要素和投资驱动型增长方式已逐步走向衰弱,外部市场不确定性增强,以及国内人口红利的消失与资源环境的约束压力等迫使我国将经济增长动力从要素和投资驱动转向创新驱动。习近平总书记也多次肯定了创新在五大发展理念中的首要地位,将创新摆在国家发展全局的核心位置,认为创新是引领发展的第一动力。为此,应加快产学研创新体系的重建和完善,坚持以企业为创新主体,政府发挥引导和扶持的辅助功能,帮助企业打通资金链、创新链及产业链之间的各种障碍,加速构建更有效率的技术创新体系,同时根据产业转型升级需求做好相关人才培养工作,为其提供智力保障(刘英基等,2015)[27]。(3)注重对发展潜力好的中低技术和低技术密集度制造业的改造工作,充分认识到传统制造业能否顺利转型升级的关键在于技术和技能的升级(洪联英等,2016)[28],利用高新技术、新一代信息技术和互联网技术等重新装备传统制造业行业,重塑生产体系,优化生产流程,促进其改造升级,焕发新的活力,同时针对其中的落后产能做好退出机制和善后事宜。

可以看到,经济增速放缓新常态下,我国制造业结构调整重在发展高技术及中高技术密集度制造业,同时应重视中低技术和低技术密集度制造业中相关技术和技能的升级,使仍具有增长潜力的行业进入新发展轨道,真正构建起抗风险能力强、富有竞争力的制造业体系。最后需要说明的是,虽然本文考察的是全国范围内的制造业,但该方法同样适用于考察各区域的制造业情况,这也为下一步的研究打下基础,同时受数据可得性限制,本文讨论的对象为规模以上工业企业销售利润率,忽视了冲击对中小企业的影响,因此对制造业各行业的认识存在一定局限性。

[1] 姚枝仲. 什么是真正的中等收入陷阱[J]. 国际经济评论, 2014, (6): 75-88.

[2] 彭向升. “新常态”下的中国宏观经济——学习习近平同志关于中国经济“新常态”的重要论述[J]. 现代经济探讨, 2015, (4): 10-14.

[3] 林毅夫. 新常态下的中国经济发展态势和需要克服的几个误区[J]. 河南社会科学, 2015, 23(5): 1-3.

[4] 李晓超. 当前经济发展面临的新形势和新任务[J]. 统计研究, 2015, 32(11): 12-17.

[5] 韩永辉, 黄亮雄, 邹建华. 中国经济结构性减速时代的来临[J]. 统计研究, 2016, 33(5): 23-33.

[6] 魏杰, 汪浩. 结构红利和改革红利: 当前中国经济增长潜力探究[J]. 社会科学研究, 2016, (1): 28-33.

[7] 隋学深, 奚冬梅. 经济下行压力加大对商业银行的影响及审计关注的重点[J]. 财政研究, 2013, (4): 47-50.

[8] 孙东升, 陈昊, 徐素萍. 经济下行压力下地方政府融资平台违约率的估算[J]. 经济与管理研究, 2015, 36(6): 97-103.

[9] 陈道富. 我国融资难融资贵的机制根源探究与应对[J]. 金融研究, 2015, (2): 45-52.

[10] 方昕. 警惕通缩风险, 完善宏观调控[J]. 金融研究, 2016, (2): 121-127.

[11] 苏振东, 刘淼, 赵文涛. 微观金融健康可以提高企业的生存率吗?——“新常态”背景下经济持续健康发展的微观视角解读[J]. 数量经济技术经济研究, 2016, (4): 3-20.

[12] 中国经济实验研究院城市生活质量研究中心. 经济承压, 生活质量满意度稳中有升——2015年中国35个城市生活质量报告[J]. 经济学动态, 2015, (9): 13-32.

[13] Bäurle, G., Steiner, E.. How Do Individual Sectors Respond to Macroeconomic Shocks? A Structural Dynamic Factor Approach Applied to Swiss Data[J].SwissJournalofEconomicsandStatistics(SJES), 2015, (151): 167-225.

[14] 黄群慧. “新常态”、 工业化后期与工业增长新动力[J]. 中国工业经济, 2014, (10): 5-19.

[15] 任泽平. 中国产业结构变动的新趋势和新特点[J]. 学习与探索, 2014, (5): 96-99.

[16] 郭克莎, 汪红驹. 经济新常态下宏观调控的若干重大转变[J]. 中国工业经济, 2015, (11): 5-15.

[17] 张莹. 金融发展、 经济增长与产业升级动态交互影响研究——基于甘肃省市级数据的面板VAR分析[J]. 西华大学学报(哲学社会科学版), 2013, 32(6): 98-104.

[18] 苏建军, 徐璋勇. 金融发展、 产业结构升级与经济增长——理论与经验研究[J]. 工业技术经济, 2014, (2): 139-149.

[19] Stock, J. H., Watson, M. W..ForecastingwithManyPredictors[M]. Handbook of Economic Forecasting, Chapter 10, Volume 1, 2006: 515-554.

[20] Ahmadi, P. A., Uhlig, H.. Measuring the Dynamic Effects of Monetary Policy Shocks: A Bayesian Favar Approach with Sign Restriction[C]. Meeting Papers 1060, 2012, Society for Economic Dynamics.

[21] Bernanke, B. S., Boivin, J., Eliasz, P.. Measuring the Effects of Monetary Policy: A Factor-augmented Vector Autoregressive (FAVAR) Approach[J].TheQuarterlyJournalofEconomics, 2005, 120(1): 387-422.

[22] Sims, Christopher. Interpreting the Macroeconomic Time Series Facts: The Effects of Monetary Policy[J].EuropeanEconomicReview, 1992, 36(5): 975-1000.

[23] Selover, D. D., Yagihashi, T.. Examining Industrial Interdependence Between Japan and South Korea: A FAVAR Approach[J].JapanandtheWorldEconomy, 2015, 36: 67-87.

[24] 王云平. 工业结构升级的制度分析[M]. 北京: 经济管理出版社, 2004.

[25] 覃成林, 种照辉, 任建辉. 制造业集聚的异质性及影响因素——基于就业洛伦兹曲线及其分解的分析[J]. 产经评论, 2016, 7(2): 5-16.

[26] 杨文进. 产业结构调整与宏观经济运行稳定性关系研究[J]. 经济纵横, 2012, (9): 24-31.

[27] 刘英基, 杜传忠, 刘忠京. 走向新常态的新兴经济体产业转型升级路径分析[J]. 经济体制改革, 2015, (1): 117-121.

[28] 洪联英, 韩峰, 唐寅. 中国制造业为何难以突破技术技能升级陷阱?——一个国际生产组织安排视角的分析[J]. 数量经济技术经济研究, 2016, (3): 23-40.

[责任编辑:伍业锋]

[DOI]10.14007/j.cnki.cjpl.2017.02.006

[引用方式]张华. 新常态下经济增速放缓对制造业盈利能力影响——基于FAVAR模型的实证[J]. 产经评论, 2017, 8(2): 66-78.

附录1

本文讨论的25个制造业行业

附录2

The Impact of China’s Slowdown on Manufacturing Sectors’ Profitability in the New Normal Era ——Based on FAVAR Model

ZHANG Hua

As China’s economy enters into the new normal era, the growth of macro economy is slowing. And this phenomenon impacts the 25 sectors of manufacturing to a different extent at different time. This paper evaluates the dynamic impact of the macroeconomic slowdown on profit margin of 25 sectors of manufacturing in the new normal era, using the factor-augmented vector autoregression (FAVAR) model. Further, the direction of the change of manufacturing structure is discussed. The results show that the impact of the economic slowdown has been mainly through monetary policy transmission channels to influence the profitability of manufacturing sectors. And the sectors with varying factor intensity respond differently to the economic slowdown. Specifically, capital-intensive industries are the most sensitive, followed by technology-intensive industries and labor-intensive industries. In addition, the economic growth pressure has increased the volatility of the exchange rate, which has had a significant impact on the export-oriented industries. The capital-intensive industries and labor-intensive industries which mainly include most sectors of the middle low technology-intensive manufacturing and low technology-intensive manufacturing show weaker anti-risk ability and profitability. However, the technology-intensive industries which mainly include most sectors of the high technology-intensive manufacturing and middle high technology-intensive manufacturing show stronger anti-risk ability and profitability. This will affect the distribution of various production factors and resources between industries. It shows that manufacturing sectors will gradually move toward to the sectors with stronger anti-risk ability and profitability under the laws of profit in the market. The Chinese government should not only follow the direction of structure change, but also actively play auxiliary function to speed up the process of manufacturing structure adjustment according to the requirements of “China manufacturing 2025”.

economic growth slowdown; manufacturing sectors; FAVAR Model; structure change

Xt所包含的变量(除去25个制造业行业销售利润率)

10.14007/j.cnki.cjpl.2017.02.005

2017-01-01

国家自然科学基金面上项目“我国碳减排的区域经济效应及机制研究”(编号:71173092,主持人:陈安平);本文获得暨南大学经纬粤港澳经济研究中心、广东产业发展与粤港澳台区域合作研究中心的资助。

张华,暨南大学博士研究生,研究方向为区域产业发展。

F062.9; F121.3

A

1674-8298(2017)02-0066-13

[引用方式]杨英, 王晶. 小空间尺度区域视角的澳门世界旅游休闲中心发展研究[J]. 产经评论, 2017, 8(2): 57-65.