关于金融结构与经济增长关系的实证研究

2017-04-26沙鹏

沙 鹏

(中国人民银行淄博市中心支行调查统计科,山东淄博255000)

关于金融结构与经济增长关系的实证研究

沙 鹏

(中国人民银行淄博市中心支行调查统计科,山东淄博255000)

金融总量和经济总量基本是协调配合的,但金融结构的演进对经济发展的作用还存在很多不确定性。从微观角度,使用银行贷款集中度、工业贷款占比以及直接融资占比等指标来度量金融结构,实证分析金融结构演进对经济增长的影响,并在此基础上提出政策。

金融结构;经济增长;实证研究;政策建议

金融业是现代经济的核心,金融与实体经济之间的关系一直是备受关注的命题。金融业发展主要涵盖总量增长和结构优化两方面,总量增长主要表现为金融业资产规模扩大、机构数量和从业人员扩张等,侧重体现金融业的产能和规模;金融结构演进主要表现在融资方式、资金投向、机构类型等方面的变化,侧重反映金融业的资源配置效率[1]265-274。以往研究多数表明,金融业总量增长对经济增长具有显著的促进作用,但金融结构演进对经济增长的影响却存在诸多不确定性[2]2-88。本文从理论分析入手,找准金融结构各项指标对经济增长的影响路径,并以淄博市为例,通过实证分析,掌握金融结构演进对经济增长的各种影响,从而为优化金融结构、促进经济发展提供有针对性的政策建议。

一、金融结构演进对经济增长的作用机制

(一)理论基础

引用Pagano(1993)扩展的AK生产函数模型[3]342-357。此模型在内生经济增长理论基础上对AK模型进行了改进。模型假设:经济体只生产一种商品,此种商品可用于消费或投资;假设此商品用于投资,则每期以比率δ折旧。在满足全部假设的条件下,生产函数用如下线性形式表示。

Y=AKi

(1.1)

其中,Y代表经济体总产出水平;A代表资本边际生产率,也可视为技术水平;Kt代表第t期的资本存量。根据(1.1)式可知,经济增长由两个因素决定:资本边际生产率和资本投入量。

利用模型关于折旧率的假设,对模型进行如下变换(以It表示第t期投资)。

It=Kt+1-(1-δ)Kt

(1.2)

以gt+1表示第t+1期经济增长率,对(1.1)进行推导可得:

(1.3)

结合(1.1)-(1.3)式,可做如下推导:

(1.5)

(1.5)表明,经济增长率取决于资本边际生产率A和投资率i。金融结构演进通过对资本边际生产率和投资率施加影响,对经济增长产生作用。

对(1.4)式中的It作进一步分解,在没有政府部门参与的封闭经济中,总投资就等于将资本折旧考虑在内后的总储蓄,即:

It=φSt

(1.6)

(1.6)式中,φ表示储蓄投资转化率,St表示第t期总储蓄。

(1.7 )

(1.8)

(1.8)表明,经济增长率取决于资本边际生产率A、储蓄率s和储蓄投资转化率φ。金融结构的演进,具体而言,就是融资方式、机构类型、资金投向通过以上三个渠道作用于经济增长。

(二)作用机制分析

1.融资方式演进对经济增长的影响。从融资方式看,实体经济融资可分为直接融资和间接融资。融资方式演进对经济增长的影响主要体现在两方面。(1)影响储蓄投资转化率。直接融资占比提高是金融市场发展的结果。一方面市场上金融产品的供给不断增加,越来越多的筹资者和投资者进入金融市场,金融市场以其便利的流动性减少了中介费用和交易成本;另一方面直接融资的发展吸引了投资人大量资金,从而增加了银行等传统金融机构的经营压力,迫使其降低融资成本,提高服务质量和融资效率。这些都会带动储蓄投资转化率提高。(2)影响资本边际生产率[4]15-49。直接融资的发展有利于优化现代企业管理制度。企业要想通过金融市场进行直接融资,各类监管标准必须满足,这要求企业必须完善公司治理机制,提高企业经营管理水平,从而提高技术水平和资本边际生产率。发展直接融资也有利于分散市场风险,提高资金配置效率,推动社会创新水平。例如金融市场中创业板市场、创投基金的建立与发展为企业创新提供了资金保障,为开展高风险、高收益创新型项目奠定了基础,这些都能促进资金边际生产率的提高。

2.机构类型演进对经济增长的影响。由于当前我国仍然以间接融资为主,因此银行机构类型是金融机构类型的重要体现,我国银行业机构类型经历了从国有银行占绝对主导地位到多种类型银行并存的局面,因此,可以用国有银行集中度反映机构类型的演进。(1)银行集中度的演进影响储蓄率。由于存在收入效应和替代效应,这种影响具有不确定性[5]60-77。一方面,在替代效应的作用下,随着银行结构的演进,银行业机构类型、银行的金融产品呈现多样化,如近年来股份制银行不断增加,推出各种结构化理财产品。多元化竞争下的银行体系不断推出低风险、高收益金融产品,提高了居民储蓄意愿,储蓄率上升;另一方面,多元化金融产品提高了居民收入水平,在收入效应作用下,居民增加消费从而降低储蓄。因此,银行集中度演进通过储蓄率对经济增长的影响具有不确定性。(2)是银行集中度的演进影响储蓄投资转化率。投资来源于储蓄,银行将居民分散的储蓄转化为投资的过程中,1元储蓄不形成1元的投资,因为金融监管部门对商业银行有资本充足率管理、流动性管理等,各银行在交存存款准备金、留存备付金的情况下,要根据自身监管指标和经营目标调整资金投向,而不同类型的银行资产负债结构差别很大,储蓄投资转化率差别也很大。

3.资金投向对经济增长的影响。在以间接融资为主的背景下,资金投向主要体现在贷款行业结构。(1)是贷款行业结构演进影响储蓄投资转化率[6]3-21。一、二、三产业都有各自不同的生产方式,其中第二产业对固定资产投资的依赖最大,生产周期最长,而第三产业中对知识产权、无形资产的依赖最大,对固定资产投资的需求相对较少。因此,贷款在不同产业投放后,其用于投资的比例不同,即对储蓄投资转换率产生影响。(2)是贷款行业结构演进影响资本边际生产率。微观经济学认为,任何资本要素都存着边际生产率递减规律,即每增加一单位要素所获得的产品产出是递减的。因此,在我国过去几十年的工业化进程中,资本要素的边际生产率已经降至很低,而近年来兴起的服务业尤其是现代服务业还处于起步阶段,其资本边际生产率显著高于传统行业,因此,贷款行业结构的演进能够对资本边际生产率产生影响[7]7-22。

二、金融结构演进对经济增长的实证分析

淄博市作为传统工业强市,近年来随着国家经济增速放缓、产业政策调整,其经济也在谋求转型发展,金融结构的演进能否适应和服务实体经济,是淄博市实现经济转型发展的关键。

(一)淄博市金融结构演进情况

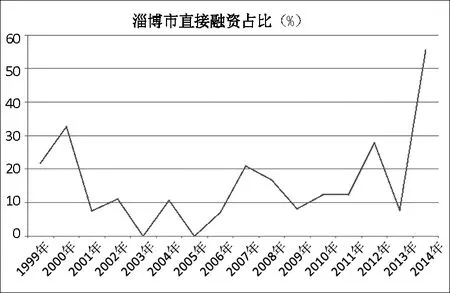

1.从融资方式看,直接融资占比相对较低且波动大。从近十五年情况看,淄博市直接融资经历了较大程度发展,从1999年1.83亿元到2014年的185.13亿元,由于金融市场发展基础薄弱,十五年来直接融资规模扩大近百倍。同时,年度间直接融资规模波动大,无持续、稳定的发展趋势,这些都是淄博市金融市场发育水平低的表现。从图1可以发现,淄博市金融市场一直处于剧烈波动的低水平发展阶段。

图1 1999—2014年淄博市年度直接融资占比情况

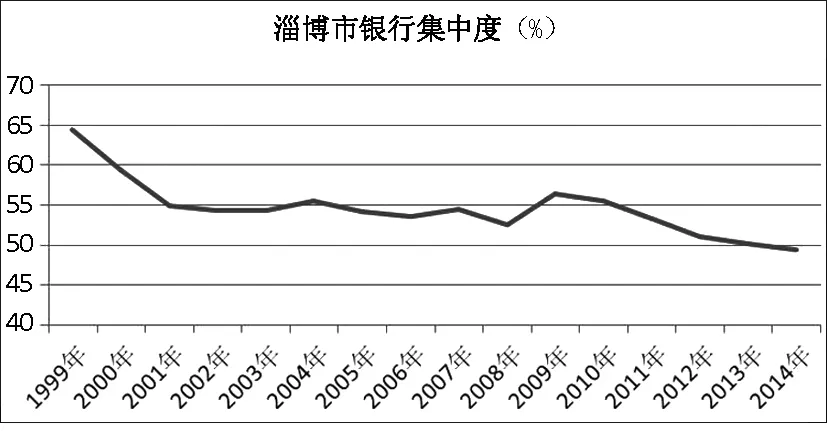

2.从银行集中度看,国有银行占比下降,机构多元化演进趋势明显。1999年以来,淄博市经历了从国有银行占主导到多种类型银行涌现的局面。截至2015年6月末,淄博市除四大国有银行外,拥有股份制银行分支机构8家,城商行4家、农村合作金融机构8家、村镇银行1家,多元化的银行类型不断出现并发展壮大,使得四大国有银行垄断金融业的局面得到很大改变。如图2所示,四大行贷款集中度已经由1999年的64%下降到2014年的49%(四大行贷款余额/全部银行贷款余额),金融机构间实现竞争发展。

图2 1999—2014年淄博市银行集中度变化情况

3.从贷款行业结构看,工业贷款占比近年来稳定在75%左右。贷款行业结构是金融结构的一个重要方面,它是指贷款资金在不同产业上的投放与配置状况。由于淄博是传统老工业城市,工业是全市经济的支柱,因此以工业贷款占全部贷款的比重衡量贷款行业结构。淄博市工业贷款占比从1999年开始波动上升,至2008年达到峰值,之后工业贷款占比开始下降并于近几年稳定在75%左右,见图3。

图3 1999—2014年淄博市工业贷款占比趋势图

(二)金融结构演进对经济增长影响的实证研究

1.变量选取及数据来源。本文实证部分在前述理论模型的基础上,考虑金融和实体经济两个部门,选取多个金融结构指标和经济增长指标,分析金融结构对经济增长的影响。

金融结构指标主要包括:(1)融资结构(DS)。以地区年度直接融资增量/地区年度总融资增量表示。鉴于目前淄博市直接融资市场以债券市场和股票市场为主,本文中直接融资增量即为当年度新发行股票和债券金额,总融资增量为当年直接融资增量与银行贷款增量之和。(2)银行集中度(BS)。以四大国有银行贷款余额/全金融机构贷款余额表示,由于淄博市银行机构中,法人机构少,多是银行的分支行,大都没有债券交易资格,为了与法人银行规模有可比性,本文以贷款余额衡量银行贷款规模。(3)贷款结构(IS)。以工业贷款余额/全部贷款余额表示。

经济增长指标以年度GDP增长率表示,考虑到通货膨胀因素的影响,选取淄博市GDP实际增速作为经济增长指标。

本文选取淄博市1999—2014年度数据,样本数据来源于中国人民银行淄博市中心支行金融统计系统、山东统计信息网以及Wind数据库。

2.实证检验。本文使用VAR模型来分析淄博市金融结构演进对经济增长的影响。首先对数据进行平稳性检验;然后进行Granger因果检验,验证变量间是否存在格兰杰因果关系;最后建立VAR模型并通过脉冲响应函数分析融资结构、银行集中度、贷款结构等三个因素对经济增长的动态影响。本文所有的实证分析均借助于EViews8.0完成。

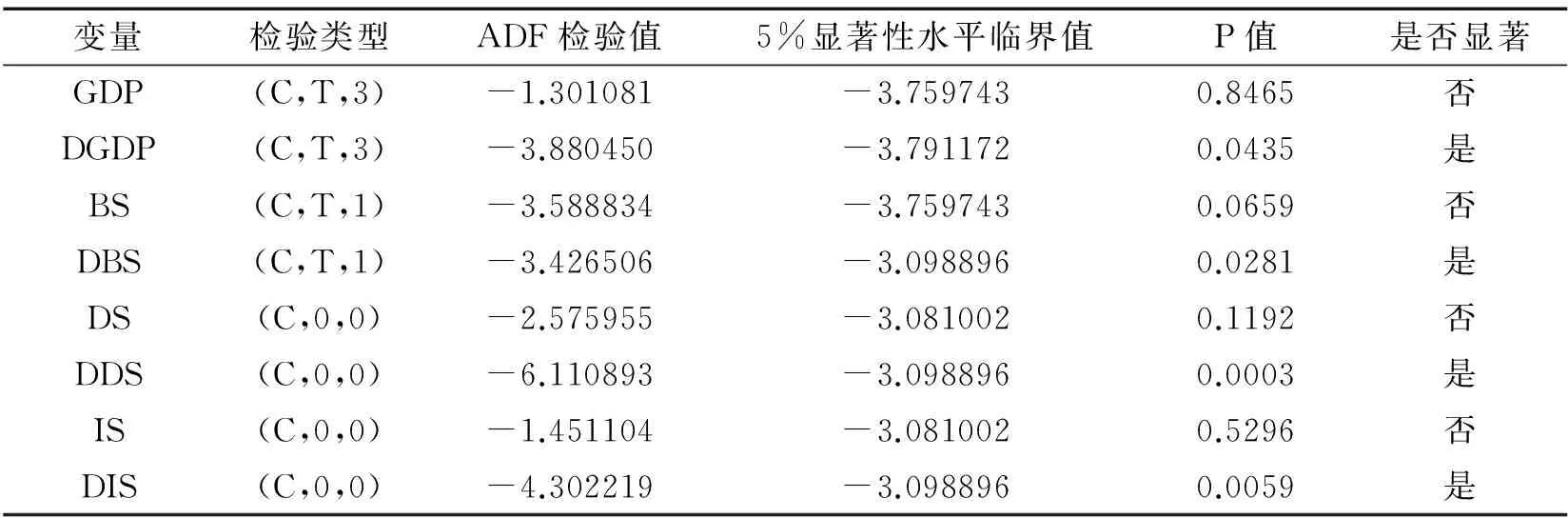

(1)平稳性检验。本文采用ADF单位根检验方法对四个变量进行平稳性检验,结果见表1。各变量原始序列在5%的显著性水平下均不平稳,但经过一阶差分后变为平稳序列,可以进行协整检验。

表1 单位根检验结果

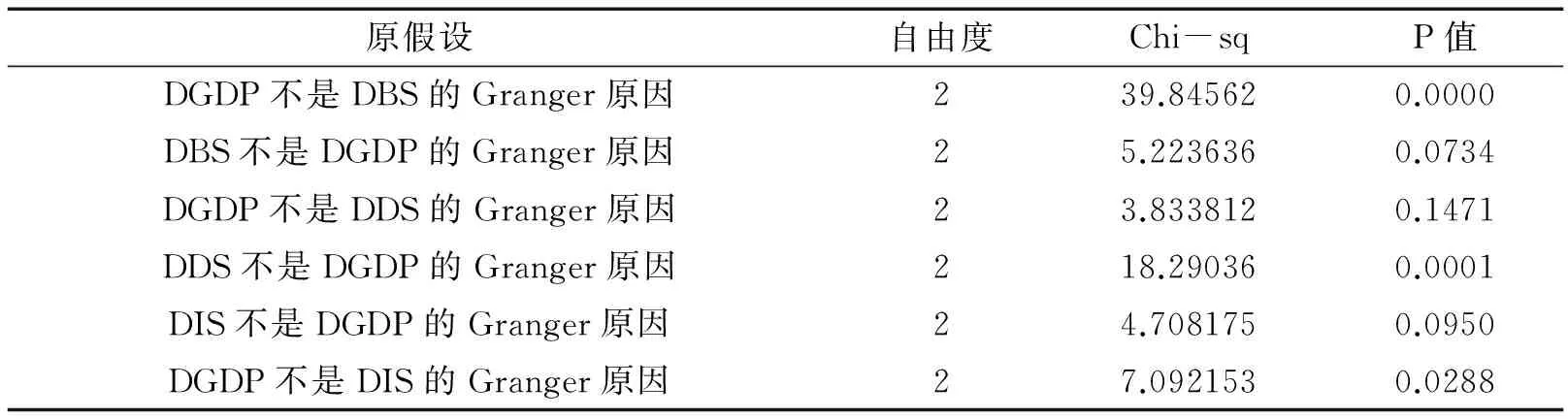

(2)VAR模型。第一,格兰杰因果检验。由表2看出,在10%的显著性水平下,DBS、DDS、DIS都是DGDP的滞后两期的Granger原因。鉴于本文只研究金融结构对经济增长的单方向影响,故不对DGDP是否是DBS、DDS、DIS的Granger原因做进一步分析。

表2 格兰杰因果关系检验结果

表3 VAR模型滞后阶数选择结果

第二,最大滞后阶数确定。根据AIC、SC准则,将无约束VAR的最优滞后阶数确定为2,具体验证结果见表3 。

第三,VAR参数估计。模型滞后阶数确定以后,对模型进行参数估计,估计结果写成矩阵形式,结果如下。

第四,VAR模型的稳定性检验。VAR模型的稳定性是进行脉冲响应分析的前提,AR根模的倒数全部位于单位圆内,此种情况表明VAR系统具有稳定性,可以进行下一步脉冲响应函数分析。

(3)脉冲响应函数分析。格兰杰因果检验只能证明变量之间是否存在静态因果关系,但是变量之间的动态影响是全面复杂的,因果检验不能衡量随着时间的推移一个变量对另一个变量的影响情况,而与VAR相关的脉冲响应函数可以很好地反映各变量之间的动态关系。通过以上检验得知,VAR系统是稳定的,可以进行脉冲响应函数分析,考虑到本文的研究重点,本文只进行其他三个变量对DGDP的动态影响分析。图4为DDS、DBS、DIS对DGDP的脉冲响应函数图。

图4 VAR脉冲响应函数图

就淄博市融资结构与经济增长之间的动态关系看,直接融资占比提高对经济增长存在负向冲击,这与理论分析中直接融资发展有利于经济增长的观点相悖;就淄博市银行集中度与经济增长之间的动态关系看,淄博市银行集中度的提高对经济增长短期内影响是正向的,3期以后变成负向;就贷款行业投向与经济增长之间的动态关系看,工业贷款占比提高对经济增长的影响是负向的,但是影响效果不明显。

(三)实证分析结论

1.由于直接融资集中于少数企业且资金使用质效不高,直接融资占比提高并未有效促进经济增长。从理论上讲,多层次资本市场发展能给实体经济提供多种融资方式,在降低融资成本、增强主动负债管理方面都有利于实体经济的发展[8]53-61,但是通过VAR脉冲响应函数分析得到,近年来淄博市直接融资占比的提高不仅没有推动经济增长,反而对淄博市经济增长带来负面影响。分析其中的原因:第一是直接融资企业过于集中。以2014年为例,淄博市债券和股票融资规模163.6亿元,与当年新增贷款161.1亿元的规模相当,但是直接融资企业仅有13家,而同期全市接受贷款的企业超过1万家。可见直接融资过于集中在少数大企业,对经济的支持效果很难通过规模扩大凸显出来;第二是融入资金用途质效不高。从淄博市企业直接融资资金用途看,平台项目、借新还旧问题比较严重。以2014年淄博市债券融资为例,当年各类政府融资平台共发行债券63亿元,占债券发行规模的近一半。但相当一部分债券发行用途用来偿还上期的到期债券,直接融资资金质效不高,无法对经济增长起到推动作用。

2.从长期看,银行集中度下降有利于经济增长。脉冲响应函数表明,短期内淄博市银行集中度提高对经济增长有正向冲击,也就是说并没有随着银行种类的丰富(集中度下降)而对经济有促进作用,但是长期看,这种影响将会消失,并变为负向,即银行集中度下降长期利于经济增长。从短期看,新入驻银行对淄博经济的支持相对较弱。但长期看,股份制银行会将触角延伸至各个区县,而且其创新型金融产品能够作为企业融资的有益补充,与四大行的竞争也有利于企业融资成本的下降,因而对经济增长是有利的。

3.短期看,工业贷款占比上升对经济增长具有弱的负向冲击,但长期看对经济增长有利。淄博市长期以来经济结构偏重,随着我国经济告别高速增长期,产业结构调整尤其是第三产业的发展对经济增长的作用更加重要,因此,如果贷款在产能过剩的工业行业分配较多,就会对第三产业产生挤出效应,从而影响经济转型和增长。但是,经济结构转型不能在短时间内完成,工业对经济的支撑作用将长期存在,尤其是近几年中国经济增速下滑,淄博市经济增长又离不开工业基础。从长期看,随着淄博市经济转型升级不断发展,在金融信贷总量稳定扩张的情况下,增加工业贷款投放不会对第三产业贷款产生挤出效应,工业贷款占比提高有利于淄博工业强市建设。

四、有关政策建议

(一)积极培育多层次资本市场

积极培育和发展多层次资本市场,充分发挥齐鲁股权交易中心作为区域股权交易中心的作用,不断扩大区域性股权交易市场规模和容量,帮助创新型小微企业实现直接融资和股权转让,并加快建立中心与其他板块的对接机制,不断创新融资服务模式和交易品种,实现大型企业与小微企业在直接融资市场上两翼齐飞的状态。

(二)稳步引进多种类型金融机构

积极引进有实力的全国性或区域性银行、证券、信托、租赁、基金在我市落户或设立分支机构,引进先进的经营理念和管理理念[9]26-29。加快实施推动银行、信托、证券、财务公司等金融机构发展的政策措施,推进投融资方式多元化,鼓励民营资本进入金融业。积极争取政策稳健发展村镇银行、贷款公司、小额贷款公司、消费金融公司等新兴机构,充分发挥我市创业基金、风险投资基金、产业引导基金的作用,完善融资服务体系。

(三)发挥信贷导向作用,推动经济转型升级

坚持金融为实体经济服务原则,积极发挥信贷政策对经济结构调整和转型升级引领作用,增强信贷资金投向的针对性和有效性。银行要加大对有市场发展前景的战略性新兴产业、先进制造业、传统产业改造升级及绿色环保等领域的资金支持力度,保证重大项目合理资金需求。继续加大对小微企业金融扶持力度,提别是为科技型、创新型、创业型小微企业提供综合性金融服务。

[1]李木祥,钟子明,冯宗茂.中国金融结构与经济发展[M].北京:中国金融出版社,2004.

[2]李健.中国金融发展中的结构问题[M].北京:中国人民大学出版社,2004.

[3]Pagano.M.FinancialMarketsandGrowth:AnOverview[J].EuropeanEconomicReview,1993,(37) .

[4]王修华.我国二元经济转换中的金融结构研究[M].长沙:湖南大学出版社,2010.

[5]江其务.经济后转轨期的货币金融改革[M].北京:经济科学出版社,2004.

[6]林毅夫,章奇,刘明兴.金融结构与经济增长:以制造业为例[J].世界经济,2003,(1).

[7]林毅夫,姜烨.经济结构、银行业结构与经济发展——基于分省面板数据的实证分析[J].金融研究,2006,(1).

[8]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999 ,(10).

[9]张建波,张宁,于潮.山东省金融结构与经济增长关系实证研究[J].华东经济管理,2012,(10) .

(责任编辑 鲁守博)

An Empirical Study of the Relationship between Financial Structure and Economic Growth

Sha Peng

(DepartmentofResearch&Statistics,ZiboCentralSubbranchBankofthePeople’sBankofChina,Zibo255046,China)

The Financial Aggregate and Economic Aggregate basically coordinate with each other. However, there still exist many uncertainties regarding the role of financial structure’s evolution on the economic development. This thesis applies a series of indicators to measure the financial structure, which include bank loan concentration, the proportion of industrial loans and direct financing and so on. And it analyzes the influence of financial structure’s evolution on the economic growth by using the empirical method from a micro perspective. After that, the thesis puts forward policy suggestions on this basis.

financial Structure; economic growth; empirical study; policy suggestions

2016-12-24

沙鹏,男,山东淄博人,中国人民银行淄博市中心支行调查统计科副科长,经济师。

F830.9

A

1672-0040(2017)02-0005-06