员工增加价值分配水平对企业增加价值的影响研究

2017-04-26王锦朱小龙

王锦 朱小龙

摘要:激励理论认为对员工进行合理的激励能够使员工与股东的利益趋于一致,达到同时提高股东和员工利益的目的。增加价值理论认为企业的目标是最大化创造增加价值,企业将增加价值分配给员工是激励员工的有效手段。本文采用倾向得分匹配分析法实证研究了员工增加价值分配水平对企业增加价值的影响。研究结果表明,企业以最大化创造增加价值作为目标是合理的,企业分配给员工增加价值作为激励员工的手段是有效的。

关键词:增加价值;激励;分配;倾向得分匹配分析

一、引言

委托代理理论认为对员工合理的激励是解决代理成本的重要方式之一,通过对员工的激励使员工的利益和股东的利益达到一种均衡,使得双方追求的目标尽可能一致,最大限度地减少冲突,从而可以达到股东和员工双方利益都能提高的目的。

增加价值理论认为企业要想实现最大化创造增加价值的目的,需要通过将企业创造的增加价值分配给关键利益相关者以实现对关键利益相关者的激励。员工是企业重要的利益相关者之一,员工积极性与能动性的发挥对于企业创造的价值来说具有非常重要的作用。在我国上市公司中,对员工激励是否能够在不损害股东利益的前提下提高企业创造的价值是关系到企业是否能够创造高增加价值以及员工所得是否能够持续增长的重要问题,因此,本文将员工增加价值分配水平对企业增加价值的影响进行实证分析,以研究企业通过将增加价值分配给员工作为一种激励员工的方式是否能在不损害股东利益的情况下提升企业创造的增加价值,从而检验最大化创造增加价值作为企业经营目标的合理性以及增加价值分配作为激励关键利益相关者方式的有效性。

二、文献综述

国外对员工激励这样一种解决代理成本的手段进行了多方面的理论与实证研究。Adams(1963,1965)认为企业如果能够对员工的正确行为实施奖励,将会激励员工进行更好的价值创造,从而企业将会获得更高的绩效。在此之后,国外学者从不同视角进行了类似研究,并提出了绩效工资理论、租金分析理论、效率工资理论和利润分享理论等,并对工资和企业财务绩效的关系进行了解释。Nalbantian et al.(1997)研究发现,财务激励手段能够有效提高企业的财务绩效。相对于国外而言,国内对于员工激励的研究起步较晚,且研究结论不尽相同。虽然国内外学者对员工激励对于企业绩效影响的研究结果并不一致,不过从总体看来,大多数学者支持员工激励可以提升企业绩效,但前期学者基本是基于企业传统的财务指标并站在股东视角来衡量企业绩效的,因此,本文将站在利益相关者视角使用增加价值指标衡量企业绩效,使用企业增加价值指标衡量企业绩效,并从增加价值分配角度衡量员工激励,实证研究员工增加价值分配水平对企业创造出增加价值的影响。

三、估计方法

在前期研究中大多数学者都忽略了“样本选择偏误”的问题:即使研究发现员工工资水平高的公司创造的价值更高,也不能够断定这种差异是否完全来源于工资分配水平。为此,本文采用倾向得分匹配分析来尽可能控制样本选择偏误。

根据公司是否实施了员工高增加价值分配,本文将样本区分为两类:实施组——实施高员工增加价值分配的公司;控制组——没有实施高员工增加价值分配的公司。在员工增加价值分配指标的选取上,本文选用员工所得率(员工所得额/增加价值)对员工增加价值分配水平进行划分。本文将员工增加价值分配指标与该指标所在行业平均值比较,高于行业平均值的企业被划分到实施组,低于行业平均值的企业被划分到控制组。本文使用倾向得分匹配分析,以尽可能控制样本选择偏误。

四、样本选择与指标构造

(一)数据来源与样本筛选

本文数据来自国泰安CSMAR数据库,样本区间为2003-2013年。本文按照以下步骤筛选数据:1.删除金融类上市公司;2.删除不正常经营的上市公司(ST、PT等);3删除资产负债率超过150%的资不抵债的公司;4删除总资产成长率超过150%的公司,因为这些公司可能存在兼并重组行为;5.为了使上市公司之间更具可比性,本文仅保留了这11年连续存在的上市公司;6.处理离群值,本文对主要财务变量都进行了winsorized缩尾处理。最后,本文共获得了9900个观测值。

(二)企业增加价值与股东利益指标的衡量

为了检验员工增加价值分配水平对企业创造出增加价值的影响,本文选取增值额、资产增值率、销售增值率以及设备生产性来对比实施了高员工增值分配的企业是否比未实施高员工增值分配的企业能够产出更高的增加价值;同时,为了检验增加价值的增加是否损害了股东利益,本文还选取了留存收益率和净资产收益率两个指标。

(三)匹配指标的衡量

在采用倾向得分匹配分析前,首先要通过匹配的方法来估计倾向得分值。本文从公司治理变量、董事会结构、行业因素几方面来构建Logit回归模型,以期能够从控制组中找到多元特征与实施组中尽可能相似的样本完成匹配。选取的匹配变量为:总资产净利率、国有股比例、营业收入增长率、董事会规模、第一大股东持股比例、H指数、长期负债与总资产的比率、企业规模、高管薪酬、托宾q值、z指数、独立董事比例、资产负债率、高管持股比例、市盈率、行业虚拟变量、年度虚拟变量。

五、实证结果分析

(一)匹配变量的筛选

本文采用逐步回归法对上述匹配变量进行筛选,将Logit回归中显著水平高于0.1的变量进行删除,保留显著水平在0.1以下的指标。最终选择的匹配变量有总资产净利率、市盈率、国有股比率、长期负债与总资产的比率、托宾q值、第一大股东持股比例、H指数、企业规模、高管薪酬、营业收入增长率、高管持股比例、独立董事比例。

(二)实证结果分析

本文采用最近邻匹配的方法实证研究员工增值分配水平对企业增加价值的影响,在此首先采用了一对一的匹配方式。结果表明,本文的样本满足“共同支撑假设”和“平衡假设”。因此,本文在进行各变量的匹配之后就可以尽可能控制样本选择偏误来研究股权激励对企业增加价值的影响。

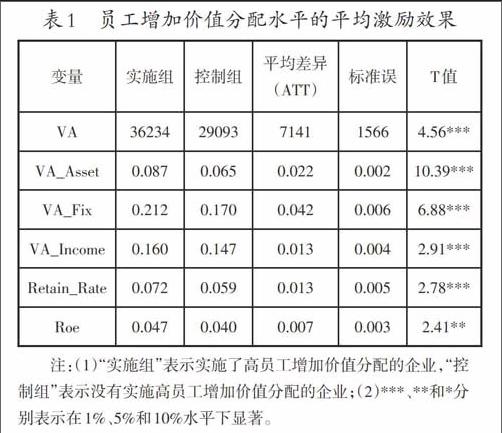

经过倾向得分Ps值匹配之后,本文采用最近邻匹配研究我国上市公司员工增加价值分配水平对各增加价值指标以及股东利益指标影响的平均处理效果,各指标在匹配后的结果及显著性如表1所示。

从表1可以看出,在倾向得分匹配后,企业的各项增加价值指标和股东利益指标在高员工增加价值分配组中都显著高于低员工增加价值分配组。由于在匹配后,除员工增加价值分配水平以外的因素已被控制住,这时企业各项增加价值指标和股东利益指标的差异可以认为是源于员工增加价值分配水平。这说明在控制了其他因素后,员工所得率高的企业能够在提升股东利益的同时创造出更高的增加价值,即企業中员工获得增加价值所占企业创造出全部增加价值的份额高的企业能够在提升股东利益的同时创造出更高的增加价值。

(三)稳健性检验

本文采用半径匹配和核匹配的方式对控制组和实施组的样本进行匹配,研究的结果与最近邻匹配的研究结果基本相同,这就说明本文的实证结果是稳健的。

六、研究结论

本文实证分析了员工增加价值分配水平对企业创造出增加价值的影响。为了克服前期大多数学者研究时所忽略的样本选择偏误问题,本文采用了倾向得分匹配分析法,研究员工增加价值分配水平对企业创造出增加价值的影响,实证研究的基本结论如下:

(一)在我国上市公司中,员工所得率高的企业创造出的增加价值以及股东利益显著高于员工所得率低的企业。

(二)企业以最大化创造增加价值作为经营目标是合理的、有效的,因为创造的增加价值提升的同时能够带来股东利益的提升。

(三)企业以增加价值分配给关键利益相关者作为激励关键利益相关者的一种方式是有效的,这种激励方式能够在不损害股东利益的同时提高企业创造的增加价值。

[责任编辑:刘爱华]