上市公司多元化经营与融资约束

2017-04-26栾天昊

栾天昊

摘 要:理论研究表明,公司实施多元化经营有助于形成一个内部资本市场,能够缓解企业因融资约束所带来的压力。本文以2009-2011年辽宁地区A股上市公司年度数据为样本,并借鉴Almeida(2004)提出的现金-现金流敏感性实证模型,考察了多元化经营与融资约束的关系,结果表明多元化经营确实能够使得企业现金持有量增加,为多元化经营能够显著缓解企业的融资约束问题提供了一个经验证据。

关键词:多元化经营 融资约束

一、引言

在企业进行经营投资决策过程中,融资约束一直是一个棘手的问题,由于外部融资成本的存在,企业有时不得不放弃净现值为正的好的投资项目,从而造成投资不足。如何缓解融资约束,寻求更加有效的融资方式,成为企业一直难以攻克的问题。理论研究表明,公司实施多元化经营有助于形成一个内部资本市场,其主要优势就是能够增强企业融资能力,在企业集团内部实现资金与项目的优化配置,提高融资与投資的效率,缓解融资约束所造成的投资不足的问题。但在实证研究中,关于公司多元化是否能缓解融资约束的经验证据较少,本文的目的在于梳理前人的理论研究成果的同时,利用实证研究的方法,为这一问题提供更加直观的证据,为将来进一步的研究企业融资约束问题做一铺垫。

二、文献综述与研究假说

(一)文献综述

(1)融资约束理论

(2)多元化经营与融资约束

(二)研究假说

本文的目的就是为多元化缓解公司融资理论提供更多的经验证据,为将来的研究做一些铺垫。基于以上的理论分析,本文提出如下研究假设:

H1:对于同一规模的企业,多元化经营的企业现金的持有量要显著高于非多元化经营的企业;

H2:多元化经营能够缓解公司融资约束问题,多元化经营能够显著影响公司现金-现金流敏感性。

三、研究设计

(一)研究样本

本文选取沪深两市的辽宁地区A股非金融、保险业上市公司为样本,选取2009-2011年三年的年度报告数据,剔除ST和暂停上市等非正常样本,最终选取43家上市公司为最终样本。所有数据来源于国泰安CSMAR数据库与锐思(Resset)金融研究数据库,本文面板数据回归分析利用了计量软件eviews 6.0。

(二)研究变量

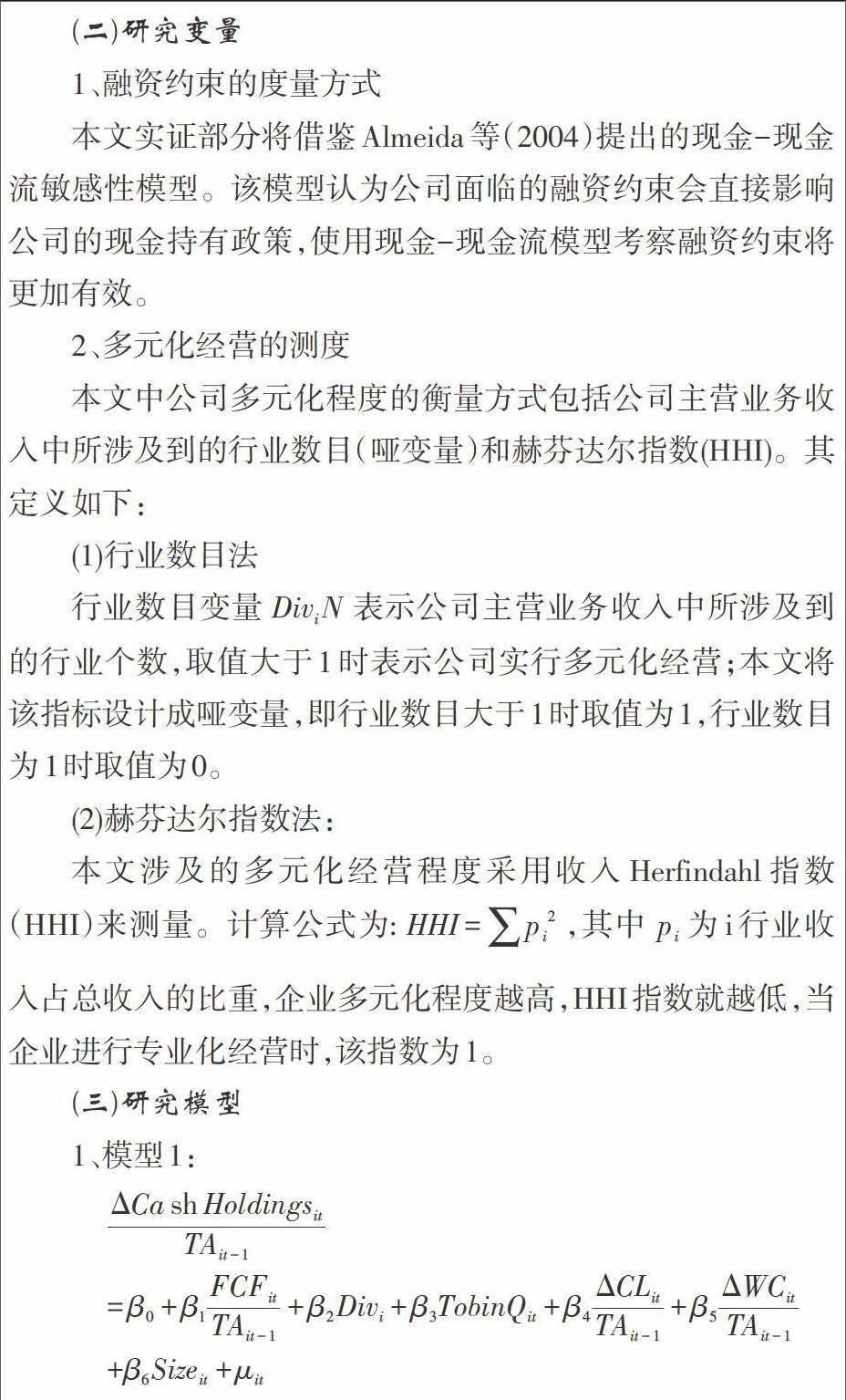

1、融资约束的度量方式

本文实证部分将借鉴Almeida等(2004)提出的现金-现金流敏感性模型。该模型认为公司面临的融资约束会直接影响公司的现金持有政策,使用现金-现金流模型考察融资约束将更加有效。

2、多元化经营的测度

本文中公司多元化程度的衡量方式包括公司主营业务收入中所涉及到的行业数目(哑变量)和赫芬达尔指数(HHI)。其定义如下:

(1)行业数目法

行业数目变量表示公司主营业务收入中所涉及到的行业个数,取值大于1时表示公司实行多元化经营;本文将该指标设计成哑变量,即行业数目大于1时取值为1,行业数目为1时取值为0。

(2)赫芬达尔指数法:

本文涉及的多元化经营程度采用收入Herfindahl指数(HHI)来测量。计算公式为:,其中为i行业收入占总收入的比重,企业多元化程度越高,HHI指数就越低,当企业进行专业化经营时,该指数为1。

(三)研究模型

1、模型1:

本模型用以考察在控制了企业规模的因素下,多元化经营是否有助于企业提高现金持有量,在一定程度上缓解融资约束的压力。如果假说1是真命题,那么该模型中Divi变量的系数应该显著不为零。其中DiviD的系数应该显著为正,表示多元化能够增加公司现金持有量,而DiviHHI的系数应显著为负,表示多元化的程度越高,现金持有量增加量应越大。

2、模型2:

本模型用于考察多元化经营是否能够显著缓解融资约束。如果假说2是真命题,那么模型2中交互项系数应该显著不为零。因为多元化会显著改变公司的现金-现金流敏感性,以此证明公司的融资约束问题得到缓解。

四、实证结果与分析

(一)描述性统计分析

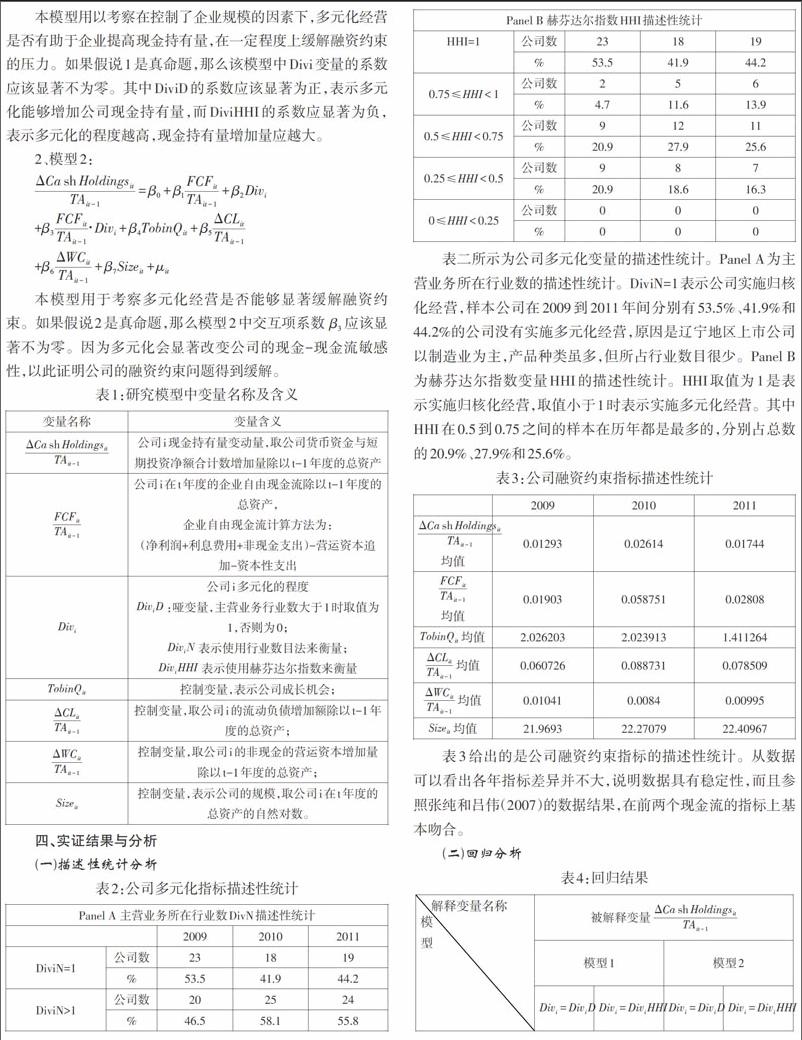

表二所示为公司多元化变量的描述性统计。Panel A为主营业务所在行业数的描述性统计。DiviN=1表示公司实施归核化经营,样本公司在2009到2011年间分别有53.5%、41.9%和44.2%的公司没有实施多元化经营,原因是辽宁地区上市公司以制造业为主,产品种类虽多,但所占行业数目很少。Panel B为赫芬达尔指数变量HHI的描述性统计。HHI取值为1是表示实施归核化经营,取值小于1时表示实施多元化经营。其中HHI在0.5到0.75之间的样本在历年都是最多的,分别占总数的20.9%、27.9%和25.6%。

表3给出的是公司融资约束指标的描述性统计。从数据可以看出各年指标差异并不大,说明数据具有稳定性,而且参照张纯和吕伟(2007)的数据结果,在前两个现金流的指标上基本吻合。

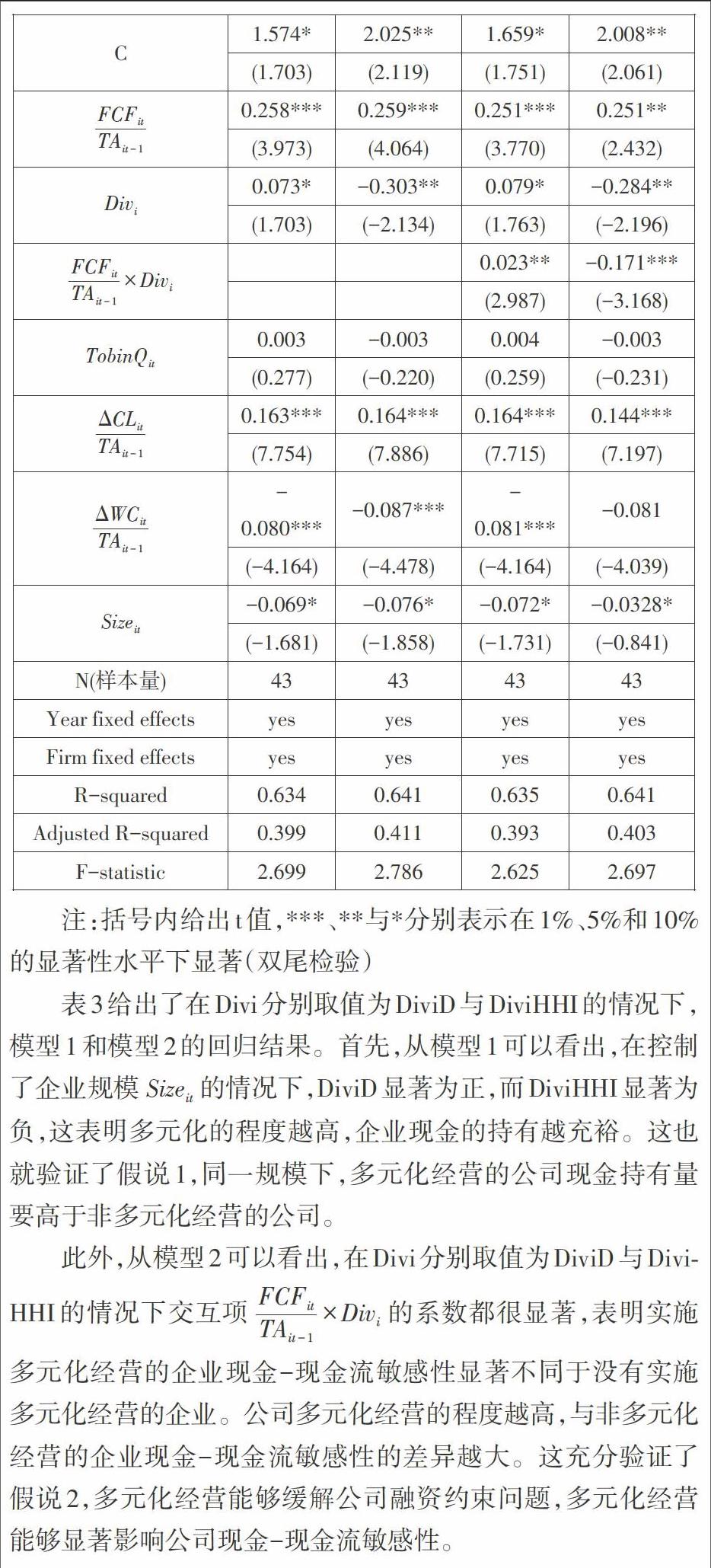

(二)回归分析

表3给出了在Divi分别取值为DiviD与DiviHHI的情况下,模型1和模型2的回归结果。首先,从模型1可以看出,在控制了企业规模的情况下,DiviD显著为正,而DiviHHI显著为负,这表明多元化的程度越高,企业现金的持有越充裕。这也就验证了假说1,同一规模下,多元化经营的公司现金持有量要高于非多元化经营的公司。

此外,从模型2可以看出,在Divi分别取值为DiviD与DiviHHI的情况下交互项的系数都很显著,表明实施多元化经营的企业现金-现金流敏感性显著不同于没有实施多元化经营的企业。公司多元化经营的程度越高,与非多元化经营的企业现金-现金流敏感性的差异越大。这充分验证了假说2,多元化经营能够缓解公司融资约束问题,多元化经营能够显著影响公司现金-现金流敏感性。

五、结论及建议

本文采用Almeida(2004)的现金-现金流敏感性模型,加入多元化变量及交互项,考察了辽宁地区A股上市公司2009-2011年的年度报告数据,得到的结论为:多元化能够提高企业的现金持有量,并且能够有效缓解企业的融资约束问题。在未来的研究中,应尽力完善多元化对融资约束影响的模型,对于融资约束的度量问题的争议还有待解决。此外多元化经营是否对企业的融资方式有影响,可以作为进一步研究的问题。

参考文献:

[1]Almeida, H., Campello, M. Weisbach, M. S. The Cash Flow Sensitivity of Cash [J]. The Journal of Finance, 2004, 59: 1777-1804.

[2]Cleary, S., “The Relationship between Firrn Investment and Financial Status”, Journal of Finance, 1999, 54(2) : 673—692.

[3]Fazzari, S., Hubbard. R. G., Peterson, B. Financing constrainsts and corporation investment [J]. Brooking Papers on Economic Activity, 1988, 1: 141-195.

[4] Jensen, M. C. Agency Costs of Free Cash Flow. Corporate Finance and Takeovers [J]. American Economic Review, 1986, 76: 323-329.

[5]Kaplan, S., Zingales, L. Investment-cash flow sensitivities are not useful measures of financing constraints [J]. Quarterly Journal of Economics, 2000. 115: 707-712.

[6]Modigliani F., Miller M. H. “The Cost of Capital, Corporation Finance and the Theory of Investment”, American Economic Review, 1958, 48(3) : 261-297.

[7]Moyen. N. “Investment-cash Flow Sensitivities: Constrained Versus Unconstrained Firms”, Journal of Finance, 2004, 59 ( 5 ): 2061-2092.

[8] Myers S. C., Majluf N. S. “Corporate Financing and Investment Decisions when Firms Have Information that Investors do not Have ”, Journal of Financial Economics, 1984, 13(2):187-221.

[9] Stein, J. C. Agency, Information and Corporate Investment [J]. Handbook of the economics of finance. Vol. 1A, Edited by G.M. Constantinides, M. Harris and R. Stulz, Elsevier, North Holland, 2003.

[10]陳胜蓝,王芳. 终极股东特征、公司多元化与融资约束[J]. 证券市场导报, 2012, (4): 70-77

[11]姜付秀,陆正飞. 多元化与资本成本的关系:来自中国股票市场的证据[J]. 会计研究,2006,(6):48-55

[12]袁淳,刘思淼,陈玥. 大股东控制、多元化经营与现金持有价值[J]. 中国工业经济,2010,(4):141-150

[13]张纯,吕伟. 机构投资者、终极产权与融资约束[J]. 管理世界,2007,(11):119-126

[14]张纯,吕伟. 信息披露、市场关注与融资约束[J]. 会计研究,2007,(11):32-3