基金风险波动存在顺周期性吗

2017-04-26刘建和施炳宽王玉斌张淑

刘建和+施炳宽+王玉斌+张淑

【摘 要】 次贷危机后,我国宏观审慎体系一个重要内容是防范金融体系中可能存在的顺周期行为。基金风险波动的顺周期性是否存在,关系着基金业风险宏观审慎监管的运作。文章选取中证开放式基金指数数据为样本,使用VaR方法测算我国基金市场风险。通过回归模型拟合的方法进一步分析了基金风险、GDP增长率和上证指数之间的关系,研究发现,开放式基金风险存在明显的顺周期性。据此,有必要对基金业实行逆周期监管,平抑金融体系不稳定性。本研究有效地弥补了目前学术界对基金风险波动顺周期研究的不足。

【关键词】 基金风险; 风险波动; VaR; 顺周期

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2017)08-0035-05

一、引言

自2008年美国次贷危机后,国际监管当局普遍认识到传统的微观审慎监管不足以保证金融体系的稳定,因此逐渐采用宏观审慎监管体系。如2009年,美国和欧盟均宣布要建立宏观审慎监管体系;G20峰会宣布成立金融稳定委员会(FSB)作为全球宏观审慎监管国际组织;国际清算银行也呼吁各国及国际社会采取宏观审慎监管原则;我国央行也先后宣布在2010年启动宏观审慎监管、2011年着手建立差别准备金动态调整和合意贷款管理机制、2016年实行“宏观审慎评估体系”(Macro Prudential Assessment,MPA),以进一步完善宏观审慎政策框架,发挥逆周期调节作用。由此,金融风险监管理念已从微观审慎监管转向宏观审慎监管,而在政策中增加逆周期要素是我国宏观审慎评估体系的一个重要内容,旨在防范金融体系中可能存在的顺周期性行为。

同时,随着金融市场的发展,基金业市场地位和影响也不断提高。截至2015年底公募基金规模达到8.4万亿元,较2014年增加3.9万亿元,年度增幅达85.27%;2015年12月末,货币基金资产规模达到44 443.4亿元,突破4万亿元,较11月末增长9 617.8亿元,创历史新高②。显然,目前基金业的规模对我国A股市场具有明显的影响。为了保证国内A股市场的健康发展,基金业的发展现状对监管层的要求更高,现行监管体系亟待完善。因此,为了使得基金业风险监管也向宏观审慎监管方向发展,首先要解决的问题正是研究基金业风险波动是否存在顺周期特征。虽然基金风险波动顺周期特征的研究具有现实意义,但目前仅有周琼等[1]对该问题进行了实证研究。

基于这样的认识,本文认为有必要进一步对基金风险波动的顺周期特征进行实证检验,为对基金风险进行宏观审慎监管打下良好基础。所以本文以开放式基金为例,对基金业风险波动是否存在顺周期特征进行研究。首先,本文选取和计算相关基金的风险价值(Value at Risk,VaR),当作风险测度的评价标准;其次,在宏观和中观方面验证其风险波动是否具有顺周期性特征;最后,对相关结论进行总结归纳。

二、文献回顾

目前不少学者对金融体系顺周期性的特征进行了研究,这些研究从内容来看主要可以分为两个方向:存在性和产生原因。存在性主要研究各金融体系中顺周期特征是否存在;产生原因则主要分析金融体系顺周期特征的产生根源和内在逻辑。

(一)顺周期特征的存在性

在理论研究方面,Asea et al.[2]提出银行的信贷标准会受到系统经济波动的影响;Peek et al.[3],Lown et al.[4]指出银行的信贷供应量会随着GDP变化而改变;Andersen[5]发现经济不景气时,《巴塞尔协议Ⅱ》要求的银行资本却有很大提高。国内也有相当多的学者验证了银行业的顺周期特征,如张宗新等[6]及冯科等[7],主要从银行的最低资本、贷款的损失准备、公允价格三个方面研究其顺周期性;杜朝运等[8]指出金融体系存在着内在的、外在的顺周期性。部分学者也对金融体系其他方面的顺周期特征进行了探讨,如周辉[9]发现货币政策会影响股票价格;周琼等[1]认为开放式基金的风险与GDP增长率存在正相关关系。

(二)顺周期特征的产生原因

一般来说,宏观经济对金融市场具有正向影响作用,即金融体系具有顺周期特征。不少学者也证明了金融体系尤其是银行业具有比较明显的顺周期特征。那么这种顺周期特征是如何产生的呢?部分学者从经济学角度进行了阐述。在经济萧条期,由于货币供需方之間的信息不对称,投资效益好的项目可能得不到融资[10];也有学者指出在《巴塞尔协议Ⅰ》和《巴塞尔协议Ⅱ》的条件下,银行的信贷监管会加强顺周期性[11-12]。国内学者则主要从信用风险评估模型的缺陷[13]、银行业监管的外部规则[14]、银行业内部管理机制[15]、宏观经济政策和银行体系的监管[16]等角度研究了我国商业银行顺周期行为的原因。此外,宋科[17]也从金融体系的角度探讨顺周期性。

总体上,一方面国内外对于顺周期性效应的实证检验一般用研究对象的特定指标与总体金融指标(GDP、指数等)构建参数模型,探讨相关性;另一方面对于顺周期性效应的研究主要集中于银行业,研究证券业尤其是基金业顺周期性效应不多,仅有部分学者[18-19]研究了证券业的周期性特征,周琼等[1]研究了开放式基金的顺周期性。因此,本文选取中证开放式基金指数数据为样本,使用VaR方法测算中国基金市场风险;其次进一步探讨我国公募基金风险、GDP增长率和上证指数之间的关系,实证检验我国基金业是否存在顺周期性效应。本文的研究结论一方面有助于监管层施行宏观审慎金融风险监管体系,另一方面有益于投资者构建最优决策组合。

三、数据处理

目前我国基金业主要包含公募基金和私募基金,一方面,基金业中公募基金规模占主体地位。对中国证券投资基金业协会的数据进行测算,截至2015年12月底,私募基金的规模不到公募基金规模的一半;而公募基金中,封闭式基金规模仅为0.19万亿元,开放式基金规模达到8.2万亿元。由此可见开放式基金占基金业的绝对份额,可以作为基金业的当然代表。另一方面,开放式基金的数据可得性高、连续性强、可比性好。而私募基金的数据可得性不高,各私募基金品种业绩公布周期不一致也给私募基金间业绩比较增加了难度。因此,本文选择A股开放式基金作为我国基金业的代表,并选取中证开放式基金指数代表市场上开放式基金的总体绩效表现。同时,2014年至2015年期间我国A股市场波动过大,而创业板指数在2013年中期以后即呈现上升趋势。为避免这一段时期A股的波动对开放式基金业绩的影响,本文选取的样本为2 484组中证指数的日收盘价,时间跨度为2003年初到2013年第一季度,数据全部来源于锐思数据库。

(一)样本序列特征

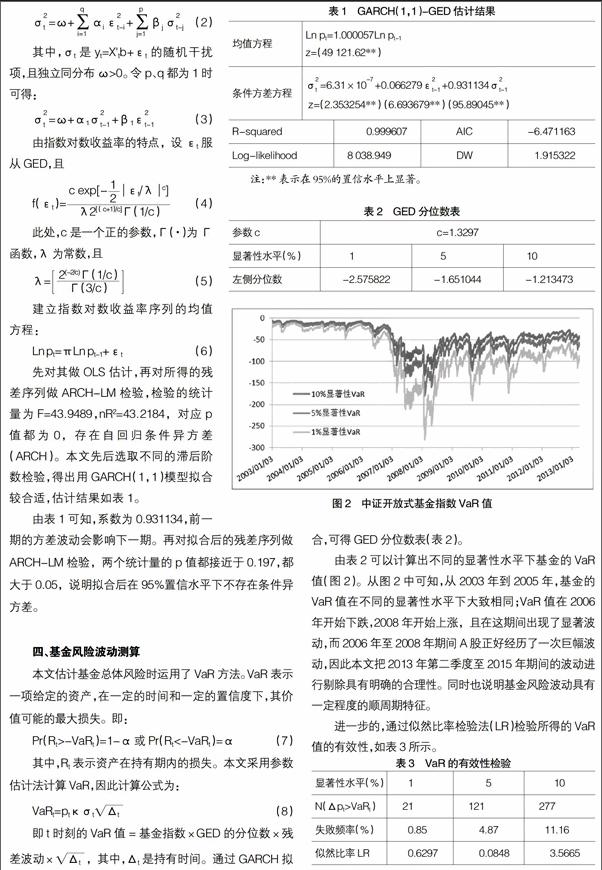

从表3看出,0.6297<6.635(1%显著水平上的临界值),0.0848<3.84(5%显著水平上的临界值),3.5665>2.71(10%显著水平上的临界值),所以本文的VaR值在1%和5%水平上是有效的。

五、基金风险的周期性检验

为了便于顺周期性的验证,选择在5%显著水平上的中证基金指数VaR值,并取其绝对值。

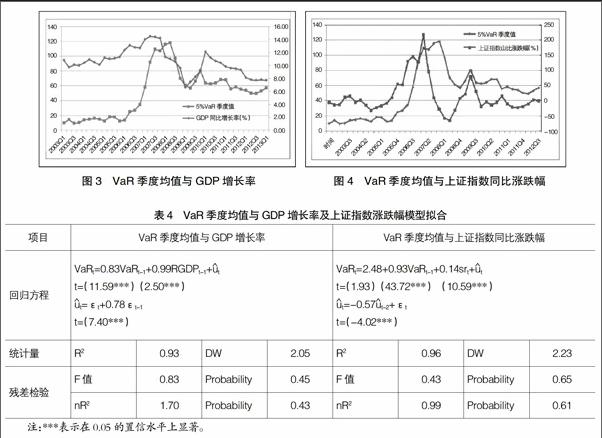

(一)开放式基金风险波动与GDP增长率

由VaR季度均值和GDP的季度增长率,做出两者之间的时序图(图3),得到两者之间的回归关系(表4左侧)。从中可得:(1)影响当期的VaR季度均值的变量有前一期的VaR季度均值和前一期的GDP的季度增长率,其中前一期的GDP的季度增长率的系数为0.99,t值在5%水平显著,表明GDP增长率与VaR值正相关性很强;(2)前一期而非当期的GDP增长率影响VaR值,可能是由于季度GDP增长率公布的滞后性引起的,不会改变两者的顺周期效应;(3)由于方程中存在被解释变量的一个滞后项,可能引起残差的自相关性。通过拉格朗日乘数(LM)检验后,发现残差序列服从MA(1),系数为0.78,对残差序列进行相关修正后,得到的方程回归结果如表4左侧所示,在5%显著水平上,残差检验中nR2和F统计量的p值均大于0.05,因此不能拒绝原假设,即此时不存在残差的序列相关。显然,基金风险波动在宏观层面上表现出顺周期性。

(二)开放式基金风险波动与上证指数涨跌幅

由VaR季度均值和上证指数涨跌幅,做出两者之间的时序图(图4),得到两者之间的回归关系(表4右侧)。从中可得:(1)影响当期的VaR季度均值的变量有前一期的VaR季度均值和当期的上证指数同比涨跌幅,srt系数的t值在5%水平上显著,表明上证指数同比涨跌幅与VaR值存在正相关性;(2)由于方程中存在被解释变量的一个滞后项,可能引起残差的自相关性。通过拉格朗日乘数(LM)检验后,发现残差序列服从AR(2),系数为-0.57。对残差序列进行相关修正后,得到的方程回归结果如表4右侧所示,在5%显著水平上,残差检验中nR2和F统计量的p值均大于0.05,说明此时不存在残差的序列相关,这进一步说明基金风险波动在中观层面的顺周期性十分明显。

从表4的两个实证检验结果可以发现,以开放式基金为代表的我国基金业风险波动在宏观、中观两个层面均表现出顺周期性。

六、结论

本文研究发现:当期的中证开放式基金指数VaR值的季度均值既与前一期的GDP季度增长率正相关,又与上证指数同比涨跌幅正相关,我国基金业风险波动的确具有顺周期性。

1.基金风险波动受整个市场的波动影响。从数据测算结果来看,基金风险波动在绝大部分样本检验区间内较为稳定,但在2006年到2008年期间存在明显的异常波动。基金风险波动受整个市场巨幅波动的影响,具有一定程度的顺周期性。

2.基金风险波动具有自相关性。从实证的结果来看,VaR季度均值受到其自身前一期的影响十分明显,不仅系数明显大于0,t统计量也显示系数在0.05的置信水平上显著。显然基金风险波动的自相关性明显,基金风险波动具有趋势惯性,其顺周期性有自我强化可能。

3.基金风险波动的顺周期性表现显著。从宏观经济角度来分析,基金风险波动受到GDP增长率的正向影响十分显著;从中观行业角度来看,基金风险波动受到上证指数涨跌幅的正向影响十分明显。总体而言,基金风险波动的顺周期特征表现十分明确。

正因为金融业顺周期性行为将加剧经济的周期性波动,造成金融体系的不稳定,所以对基金业实行逆周期监管将是我国宏观审慎评估体系的一项重要工作,平抑金融体系不稳定性,降低对系统风险的推波助澜。因此,一方面,要建立完善的基金业逆周期调节机制,提升基金公司抵抗周期性风险能力。在市场低迷时,监管层应對公募股票型基金适当降低最低仓位限制、扩大金融衍生品的投资上限等,使基金能够选择更为灵活、多样的投资策略,抵御周期性风险。另一方面,基金公司作为专业投资者,应密切关注多层次资本市场改革,深入推进所带来的各类潜在投资机会,服务实体经济转型,促进产融结合,提升资源整合和逆周期运作能力。

【参考文献】

[1] 周琼,黄溪,周华.中国开放式基金风险测度及其顺周期性研究[J].海南大学学报人文社会科学版,2012,30(5):118-123.

[2] ASEA P K, BLOMBERG S. Lending cycles[J]. Journal of Econometrics, 1998,83(1-2):89-128.

[3] PEEK J, ROSENGREN E S, TOOTELL G MB. Identifying the macroeconomic effect of loan supply shocks[J]. Journal of Money, Credit and Banking,2003(35): 931-946.

[4] LOWN C, MORGAN D P. The credit cycle and the business cycle: new findings using the loan officer opinion survey[J]. Journal of Money, Credit and Banking,2006(38):1575-1597.

[5] ANDERSEN H. Procyclical implications of Basel II: Can the cyclicality of capital requirements be contained?[J]. Journal of Financial Stability, 2011, 7(3): 138-154.

[6] 张宗新,徐冰玉.监管政策能否抑制商业银行亲周期行为——基于中国上市银行面板数据的经验证据[J].财贸经济,2011(2):36-43.

[7] 冯科,刘静平,何理.中国商业银行顺周期行为及逆周期资本监管研究——基于宏观审慎的视角[J].经济与管理研究,2012(10):91-96.

[8] 杜朝运,毕柳.金融体系的顺周期性与逆周期监管[J].金融教育研究,2013,26(1):23-28.

[9] 周辉.货币政策、股票资产价格和经济增长[J].金融研究,2010(2):91-101.

[10] BORIO C, FURFINE C, LOWE P. Procyclicality of the financial system and financial stability: issues and policy options[C].BIS Papers,2001(6):1-57.

[11] KASHYAP A K, STEIN J C. Cyclical implications of the Basel II capital standards[J]. Economic Perspectives, 2004(28): 18-31.

[12] CATARINEU-RABELL E, JACKSON P, TSOMOCOS D P. Procyclicality and the new Basel accord:banks choice of loan rating system[J].Economic Theory,2005,26(3):537-557.

[13] 赵婷.最低资本要求的顺周期效应与风险度量方法選择[D].浙江工商大学硕士学位论文,2008.

[14] 李文泓.关于宏观审慎监管框架下逆周期政策的探讨[J].金融研究,2009(7):7-24.

[15] 周林.浅析我国金融风险的成因及对策[J].会计之友,2009(3):28-29.

[16] 林欣.银行业顺周期性的影响因素与反周期监管研究[J].新金融,2014,310(12):45-49.

[17] 宋科.金融体系制度性顺周期机制——理论与实证分析[J].经济理论与经济管理,2015(1):67-78.

[18] 刘超,孟涛.证券监管的策略因应——自顺周期与逆周期生发[J].改革,2010(7):139-145.

[19] 李清政,宋坤.构建我国证券行业逆周期调节机制的思考[J].宏观经济研究,2013(1):57-64.