从供给侧改革角度看我国环氧树脂市场发展现状、问题及对策

2017-04-26李玮陈玲玲

李玮++陈玲玲

[摘要]隨着供给侧改革的深入推进以及“十三五”规划的出台,我国环氧树脂市场正面临着重大的发展机遇。目前我国环氧树脂产业发展迅猛,产销量位居全球之首,进出口数量不断攀升;但我国环氧树脂市场主要集中于低端产品市场,产能过剩和重复建设现象严重,而高端产品市场却供给不足,我国环氧树脂行业生产企业结构分布不均衡,供需不合理矛盾较为突出,难以实现规模优势,从而造成了社会资源的严重浪费。应加强市场信息平台的优化整合、推进“互联网平台+市场引导+行业资源”整合机制以优化资源配置效率、秉持绿色理念以促进我国环氧树脂产业的良性循环发展。

[关键词]供给侧改革;环氧树脂市场

[中图分类号]F4267

[文献标识码]A

[文章编号]2095-3283(2017)03-0061-04

环氧树脂以其分子结构中的两个到两个以上环氧基在化学制剂作用下所形成的三维网状的固化物结构,使得环氧树脂分子结构的致密性很高,内部包含的环氧基、羟基等极性基团的活性高、稳定性强。环氧树脂的多种产品力学性能高、固化收缩率小、稳定性高、附着力强、电绝缘性优良、工艺延展性好,具有易成形、耐锈蚀等良好的理化性能,作为胶粘剂、涂料和复合材料等的树脂基体,目前正广泛应用于建筑、水利设施、交通路网建设、电子、电器、汽车及航空航天等领域,为社会经济快速发展构筑了坚实的材料基础,同时也创造了良好的经济效益。

自1934年德国法本公司IGFarben首项环氧树脂专利诞生,至双酚A环氧树脂、热塑性酚醛环氧树脂、卤代环氧树脂、聚烯烃环氧树脂等环氧树脂新型产品相继问世,这些成果对工业、建筑、电子产品、水运、航空业的快速发展起到了极大的推动作用。

我国环氧树脂的研发始于1956年,20世纪80年代末无锡树脂厂即“蓝星石化”通过引进双酚A生产工艺技术及关键设备拉开了我国环氧树脂规模化生产的大幕。经过近半个世纪的迅猛发展,我国环氧树脂产业已形成研发、生产、应用成熟的工业生产体系,我国跃居全球环氧树脂生产和消费大国之首。

一、我国环氧树脂市场发展现状

(一)我国环氧树脂市场发展迅猛

经过半个世纪的发展,我国环氧树脂市场的研、产、销体系已初具规模。自20世纪90年代开始至今,我国环氧树脂市场产量和消费需求均呈现稳步增长态势,2015年我国环氧树脂产量为140万吨,消费量为1548万吨,与1991年的产量153万吨和消费需求3万吨相比,分别增长了905倍和506倍(见图1)。受2008年国际金融风暴的冲击,我国环氧树脂的产量和消费需求均有一定幅度的下滑,但以我国经济的强劲发展作支撑,我国环氧树脂所受全球经济低迷的牵累均被顺利内化并成功渡过了危机,整体所受到的冲击不太明显。2013年全球环氧树脂产能为43724万吨,全球环氧树脂产量为2555万吨,开工率为58435%,全球环氧树脂消费需求量为237万吨,2013年我国环氧树脂产能为2025万吨,产量为1046万吨,开工率为51654%,我国环氧树脂消费需求量为1094万吨,同期我国环氧树脂产量占全球环氧树脂产量的4094%,消费量占全球环氧树脂消费量的4975%,我国已以环氧树脂产、消量接近全球半壁江山而跃居全球环氧树脂生产国和消费国之首。

我国环氧树脂市场的快速发展更多地得益于经济的高速发展,政府对交通、水利、建筑等基础设施的大力投入,风力发电、电子科技、汽车、航空航天、船舶等制造业的迅猛发展,为环氧树脂这一重要的基础材料提供了极大的发展空间,具体见图1所示。

(二)我国环氧树脂主要集中于低端应用领域

我国环氧树脂应用领域的消费重点集中在电子电器、涂料领域,消费量大且稳中有升,胶黏剂次之,其他应用领域的消费需求也有明显的上升,具体见图2所示。

粉沫涂料消费量较平稳,防护涂料、容器封盖内涂料增幅明显,汽车零部件镀底漆消费量较平稳,船舶、机械设备、交通工具消费量较为稳定。

根据美国哈佛大学费农教授所提出的国际产品生命周期理论,即国际市场的产品生命周期一般经过以下阶段,即创新阶段、成长阶段、成熟阶段和标准化阶段。不同国家由于其经济、技术、资源等实力不同,同一产品在不同国家其所处的阶段会不相同。美国环氧树脂已处于成熟期,而我国环氧树脂起步较晚,尚处于成长期,因此,我国可借鉴美国环氧树脂市场应用领域消费需求发展的趋势,研判我国环氧树脂在未来消费领域的发展趋势具体见图3所示。

与美国相比,中国具有自己的国情,随着中国人均收入的快速提升,我国汽车消费势头仍然强劲,汽车镀底漆消费仍然会保持强劲而平稳的需求增长势头;目前中国正在大力推进国家公路网建设,积极落实“一带一路”基础设施建设,粉沫涂料、胶粘剂等基础环氧树脂消费需求也会继续保持快速增长的态势;根据2016年“十三五”开局之年出台的新政,我国将在近期积极推进宽带乡村示范工程、物联网、大数据、人工智能、信息工程、智能工厂、民用飞机制造、空间信息感知工程、海洋工程装备、生物技术、新能源装备等工程的创新发展,这些都会对我国环氧树脂企业进行未来环氧树脂产品线的战略布局产生重大而深远的影响。

2016年11月29日国务院印发的《“十三五”国家战略性新兴产业发展规划》和2016年3月14日工信部、发改委、科技部、财政部联合出台的《关于加快新材料产业创新发展的指导意见》都明确提出:大力提升新材料基础支撑能力,加快突破新材料领域的核心技术,支持新材料产业的发展壮大,到2020年,力争使若干新材料品种进入全球供应链,重大关键材料自给率达到70%以上,初步实现我国从材料大国向材料强国的战略性转变。

根据《“十三五”国家战略性新兴产业发展规划》,航空航天、飞机制造、交通、船舶制造、风力发电、3D打印技术、通信、智能机器人、电子产品、汽车等制造领域都将面临着巨大的发展潜力,这为我国环氧树脂企业进行产品重新布局提出了新的挑战,同时也创造了新的发展机遇。由此可以预判,未来我国环氧树脂产业市场必将瞄准高端制造供应链,构造“高性能化、多功能化、绿色化、可持续发展”的环氧树脂市场新格局。

二、从供给侧改革角度审视我国环氧树脂市场所存在的问题

(一)进出口差距明显,供需不均衡矛盾突出

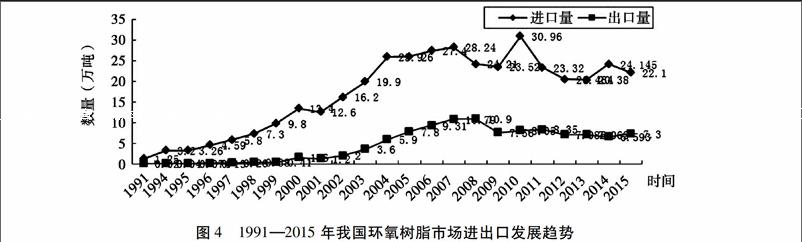

1991—2015年,我国环氧树脂市场进出口之间的差距不断扩大,出口能力相对较弱,进口明显高于同期出口水平。2008年受到全球金融风暴的影响,进口量与出口量均有大幅下滑,于2012年启稳回升,具体见图4所示。

数据可知,我国环氧树脂生产和需求量均不断攀升,但缺口并不大,然而在全球产能远远超越实际生产量的同时,我国环氧树脂产能也远远超越实际产量,在开工率明显不足的境况下,却仍然需要大量进口国外环氧树脂产品。经深入研究发现,从我国出口环氧树脂品类看,主要是低端通用型环氧树脂为主,这些低端产品所处的市场竞争非常激烈,利润很薄;我国高端特种环氧树脂产品在很大程度上仍需依赖进口。目前我国环氧树脂应用消费主要集中于涂料、建筑领域,多数企业主要以生产低端涂料、胶黏剂等环氧树脂产品为主,市场供给与消费需求不均衡的矛盾十分突出。

据中国产业信息《2015—2022年中国双酚A市场深度调研与投资战略分析报告》数据显示,目前国外环氧树脂生产大国已调整了其环氧树脂的产品结构,重点生产高端特种环氧树脂,他们生产所使用的初级形态的环氧树脂大部分是通过从中国进口,经生产加工成高端涂料等特种产品后,再高价出售给中国,在获取高额利润的同时,巧妙地将环保风险也转移了出去

(二)生产企业结构分布不均衡矛盾突出

目前我国环氧树脂生产企业有300家左右,10万吨级以上的生产企业有3家;5万吨级以上的企业有10余家,1万吨级的企业有25家;特种环氧树脂的生产企业不足10家且规模较小。一方面,我国环氧树脂生产企业开工率不足,产能过剩现象较为突出;另一方面,我国环氧树脂的进口数量及价值总额均明显高于出口数量及价值总额。当前我国多数环氧树脂生产企业以初级环氧树脂产品和通用型环氧树脂产品生产为主,此类低端产品的生产企业扎堆重复建设现象严重,从而导致当前国内市场竞争异常激烈,产品价格偏低,企业获利微薄;我国众多企业因资金不足,研发技术投入或战略布局等方面的规划不足,从而导致在高端、特种环氧树脂产品市场供给能力明显不足,尚严重依赖进口,而此类产品的市场价格高,企业获利丰厚,众多企业只能望洋兴叹。由此可见,我国环氧树脂行业生产企业的结构布局不合理,难以实现规模优势,从而造成了社会资源的严重浪费。

三、我国环氧树脂市场问题破解的建议

(一)加强市场信息平台的优化整合,为企业决策提供科学依据

目前我国化工行业市场信息平台包括行业协会或第三方机构的信息平台,所提供的环氧树脂统计数据在类目的划分上尚存在不一致现象,为提高信息平台的服务效率,有必要从行业信息平台先试行,从统计数据类目入手,以海关类目体系为基础,参照国际环氧树脂相关机构的统计口径标准,优化产品统计类目,以提高数据的查询效率和数据的可比性,从而提升信息平台的服务水平,为企业提供客观、完整、科学的行业发展数据,从而帮助企业及时避免因信息不对称所带来的盲目决策,因规划偏失最终卷入市场恶性竞争的漩涡而导致社会资源的严重浪费。

(二)积极推进“互联网+市场+行业资源”整合机制,优化资源配置效率

以“十三五”规划政策引领,建立互联网信息枢纽中心,积极推进“互联网+市场+行业资源”整合机制,科学预测市场发展趋势,加大行业协会的桥梁纽带功能,加強科研机构、科研院所等研发资源与生产企业的无缝对接,切实高效地转化科研专利,实现向市场的快速推广,以弥补小企业研发能力不足,优化资源配置效率,避免重复建设,从而提升社会资源的整体效益。

(三)秉持绿色理念,促进我国环氧树脂产业的良性循环发展

从全球范围看,目前美、欧等各国均以“消费者利益”为核心,纷纷对用于包装、电子电器产品涂料等领域的环氧树脂产品出台了更高的限制性政策。因此,我国环氧树脂生产企业必须秉持绿色和可持续发展的理念,从研、产、销产业链切实落实绿色可持续发展的理念,优化环氧树脂、固化剂、助剂、原料供应链的协调配套发展,从而确保供给与需求的均衡稳定发展,最终实现环氧树脂产业的良性循环和资源的高效利用。

当前我国环氧树脂市场正面临着大洗牌,环氧树脂生产企业应当避免一哄而上,一定要结合企业自身的优势,进行产品结构的优化调整,紧盯高端制造供应链的发展趋势,以高端碳纤维复合材料等多种高端特种产品为重点,进行企业战略的科学规划,努力打造我国环氧树脂新材料产业资源配置良性循环的新格局。

[参考文献]

[1]中国环氧树脂网.环氧树脂行业动态[EB/OL].http://www.epoxy-e.com/Chinese/article/newsfile.asp?AL_ID=10712.

[2]CY216.2011—2014年环氧树脂市场分析[DB/OL]. http://www.chyxx.com/industry/201511/358400.html.2015-11-13.

[3]中华人民共和国国民经济和社会发展第十三个五年规划纲要[DB/OL]. http://sh.xinhuanet.com/2016-03/18/c_135200400.htm.2016-03-17.

(责任编辑:郭丽春)