养老保险缴费率、综合税率的调整路径和个人账户改革

2017-04-26高彦杨再贵王斌

高彦+杨再贵+王斌

摘要:建立反映我国城镇职工养老保险制度的交叠世代模型,并引入养老保险个人账户资产不实、国有资产收益划拨等因素,研究测算了养老保险缴费率和综合税率的最优调整路径:1.企业缴费率降低会使最优个人缴费率以1.51的替代弹性上升,调整后的总和缴费率依然会低于现行水平,可以真正降低缴费率水平,而当就业人口增长率降低时,最优替代弹性将会上升为1.66;2.个人缴费率的上升将会使最优税率以0.69的替代弹性下降,可以真正降低个人的税收负担,而当就业人口增长率降低时,替代弹性会下降为0.56;3.个人账户“名义化”改革后的最优总和缴费率会比改革前下降约1.5个百分点,最优税率会下降约2个百分点,说明个人账户的“名义化”改革有利于进一步降低税、费负担。

关键词:交叠世代模型; 缴费率;综合税率;调整路径

文章编号:2095-5960(2017)02-0010-11;中图分类号:F840.67;文献标识码:A

一、引言

我国现有的城镇职工养老保险制度是统账结合的部分积累制,即基金积累型的个人账户和现收现付的社会统筹账户相结合的制度模式。部分积累制建立的初衷是既发挥个人账户资金积累、促进经济增长、激发参保人积极性的作用,又体现统筹账户财富再分配和社会保险共济性的特点。但是此制度自1997年建立、2005年进一步完善后,一直面临着无法回避的各种难题:覆盖率水平低、财务可持续性差以及个人账户资产不实等。同时,受人口老龄化等因素影响,养老保险收支压力逐年增大,对政府财政补贴的需求数额增长过快。据人力资源与社会保障部发布的历年《社会保险公报》和历年的《中国统计年鉴》数据计算,2011年以来,随着我国经济进入新常态,经济增长速度和财政收入的增速都逐渐下降到约8%的水平,但是养老保险财政补贴的增速却一直保持在15%以上。养老保险的财政补贴金额巨大,且增速过快,在没有相对应的社会财富和财政收入做支撑的时候,势必会对财政总支出造成巨大压力。从另一个方面看,当前中国企业税费负担较重,白重恩(2012)指出,中国社保缴费之和达到了工资的40%或者更高,缴费率之和是东亚邻国的46倍[1]。

针对以上城镇职工养老保险制度存在的种种问题,参保企业和职工亟待解决的负担难题,政府提出了一系列养老保险改革的方向和目标。2013年党的十八届三中全会提出要“完善个人账户制度”,为个人账户改革提供了空间。2015年党的十八届五中全会提出“划转部分国有资本充实社保基金”,这些配套措施的提出可以为养老保险制度改革提供一定的资金支持。《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》强调“适时适当降低社会保险费率”,2016年的政府工作报告则明确提出 “制定划转部分国有资本充实社保基金办法”,“适度扩大财政赤字,主要用于减税降费,进一步减轻企业负担”。

综上所述,我国城镇职工养老保险制度的新一轮改革需要从降低缴费和税收负担、完善个人账户和实现国有资本向社保合理划拨等方面开展。基于此,本文将重点研究个人账户的完善措施,养老保险缴费率和综合税率调整降低的详细路径。

二、文献综述

国内外运用交叠世代模型(OLG :overlapping generations model)研究社会养老保险、养老金水平、居民消费和资本积累的文献不胜枚举。Samue1son(1958)在其一篇经典论文中提出了无限期的交叠世代模型,在没有资本市场的假设前提下,模拟了现收现付制社会养老保险体系的运行机制,并证明了养老金的增長主要取决于人口的增长。[2]对于养老保险缴费率问题,Samuelson(1975)提出了求解稳态条件下社会保险最优缴费率的方法[3],Zhang 和Zhang(2007)用一个特定模型证明了现收现付制社会保障制度存在的合理性,并测算了最优的缴税率水平[4]。国内学者运用不同方法对缴费率的设定问题也进行了研究。孙祁祥(2001)认为中国的养老金社会统筹缴费率本来就较高,再提高缴费率并不可行。[5]彭浩然、申曙光(2007)进一步研究发现提高社会统筹缴费率会阻碍经济增长。[6]杨再贵(2008)运用OLG模型全面分析指出提高企业缴费率会减少单位劳动资本和个人账户本金,增加社会统筹养老金;提高个人缴费率会增加个人账户本金。[7][8]杨再贵(2009)运用内生增长的OLG模型重点考察了能控制合理人口规模、促进经济适度增长并鼓励适当家庭养老保障的理想的最优企业缴费率区间。[9]交叠世代模型也可以用来研究国有资产充实社保基金的问题。杨俊、龚六堂等(2006)通过一个存在股权交易的交叠世代模型的分析,认为国有股权型社会保障制度有利于提高经济产出、人均消费和资本积累水平,要优于现收现付制社会保障制度。[10]杨俊、龚六堂(2008)进一步通过交叠世代模型考察了最优的社会保障基金持有国有股的比例,最优的国有资本转移比例。[11]

交叠世代模型是分析养老保险制度的有效工具,但是现有研究模型中基本没有涉及中国部分基金制和个人账户资产不实的模式特点,也没有结合政府财政补贴、国有资产划拨情况综合考虑经济体系的均衡。与以往研究不同,为了实现国家“适时降低养老保险缴费率”、“减税降费”和“完善个人账户”的政策号召,本文建立了反映我国城镇职工养老保险制度的交叠世代模型,并引入养老保险个人账户资产不实、国有资产收益划拨等现实因素,考察缴费率、税率等政策变量对社会储蓄等经济因素的影响,并从社会福利最大化的角度求解缴费率、综合税率的调整路径和最优替代组合方式,证明个人账户的“名义化”改革有利于减轻企业和个人的税收负担,最后从养老金和财政平衡的角度分析最适合的就业人口增长率,为我国城镇职工养老保险制度的改革和完善提供相应的政策参考。

三、模型设计与结构

(一)账户设计

我国现行基本养老保险制度设立了个人账户和统筹账户,目的是发挥个人账户资金积累的稳定性,调动参保人的缴费积极性,同时利用统筹账户体现出养老保险的社会再分配作用,社会保险的共济性特点。所以本文在名义账户制的设计中依然保留两个账户,只是对两个账户的相对比重和资金收支来源做出调整。

〖HTK〗1.个人账户:现行制度下,个人缴费应该全部计入个人账户,按照记账利率(一般是银行利率)进行累积,在参保人退休后,按照总积累额结合一定的计发办法给其发放个人账户养老金。但是现实中,现收现付的统筹账户养老金收支压力很大,为保障统筹账户收支平衡个人账户部分资金被透支用于支付当期统筹账户养老金,因此只有个人缴费的一部分,即个人账户做实比例〖WTBX〗v〖WTBZ〗∈(0,1)实际进入了个人账户进行积累。本文假设,为了弥补个人账户资产不实给参保人带来的损失,政府用国有资本净收入向养老保险部门划拨的资金充实个人账户,则个人账户养老金由两个部分组成:一是实际进入个人账户的累积额,二是国有资本净收入的划拨。

〖HTK〗2.社会统筹账户:统筹账户养老金由企业缴费和从个人账户透支来的金额构成,两部分总额都直接用于当期统筹养老金的发放。

〖HTK〗3.财政收支账户:本文假设财政部门的收入来自于两个部分,一是政府向劳动者征缴的全部税收①〖ZW(DYB,0.25〗〖HTF〗①由于本文中的企业假定为完全竞争的,所以对企业征收的各种税费最终将完全转嫁到劳动者身上,全部由劳动者的工资负担(Gruber,2001),所以在OLG模型中所有的税负完全由个人来负担。当然若企業的税负不能全部转嫁到劳动者身上,则会产生对资本征税的结果,而资本收入也是某经济个体获得,也减少了劳动者的消费可能水平。以往的研究已经证明在宏观增长模型中,税收的施加对象是企业还是个人不会改变宏观经济总量的水平和规模,所以本模型没有明确区分是企业缴税还是个人缴税,而是以综合税代表。〖ZW)〗,本文设定其为综合税;二是国有资本收益划拨到财政部门的资金。财政支出用于提供必要的社会公共服务。

(二)竞争性模型设计

本文以Diamond(1965)[12]OLG模型为基础,并借鉴杨再贵(2010)[13],杨俊、龚六堂(2008)[14]的主要模型框架,建立了一个包含养老金收支和国有资产划拨因素的一般均衡体系。具体模型设定如下文所述。

在一个无限存续的封闭经济中,包含了三个基本经济单位:个人、企业和政府。每个人都经历工作期和退休期(通常假设一期为25年—30年,本文设定每期28年)。每一期都存在两代人:年轻的工作一代和年老的退休一代。在第〖WTBX〗t〖WTBZ〗期初有〖WTBX〗Nt〖WTBZ〗个相同的个人成长为劳动者,劳动者增长率为n=Nt/Nt-1-1。各企业在竞争的市场里都生产同质的产品,用规模报酬不变的柯布-道格拉斯生产函数 来描述生产。政府是社会经济的调控者,其工作目标是使整个社会达到一般均衡和实现社会福利最大化。

1.个人决策

第〖WTBX〗t〖WTBZ〗期出生的代表性个人都从其工作期消费 和退休期消费 中得到满足,个人选择储蓄和两期消费使效用最大,因此,个人的效用最大化问题为:

θ∈(0,1)是主观效用折现因子。

在工作期,每个人向劳动市场无弹性地提供一单位劳动,取得工资收入,缴纳养老保险费和综合税,消费可支配收入的一部分,储蓄其余部分。到了退休期,每个人将其工作期储蓄的本息、得到的个人账户养老金和社会统筹养老金都用于消费。所以工作期和退休期的预算约束条件分别为:

其中τ1是基于工资收入的养老保险个人缴费率,τ2是综合税率,η是基于工资总额的养老保险企业缴费率,wt是工资,st是储蓄,rt+1是利率,It+1是个人账户养老金,Pt+1是社会统筹养老金。在(2)式和(3)式的约束下,效用函数最大化问题的一阶条件为:

该式意味着减少一单位工作期的消费造成的效用损失,等于增加 (1+rt+1)单位退休期消费得到的效用增加。

2.企业生产

企业生产函数为

期初的资本存量,为简化模型,本文假设资本一期全部折旧。资本劳动比为 ,产出劳动比为:

在完全竞争市场中,根据Euler定理,均衡时资本和劳动分别获得其边际回报:

3.政府调控

在本模型的设定中,政府是最重要的调控者。假定政府拥有企业经营的国有资本 ,每期可以得到国有资本的净收入=每期国有资本总收入-下一期初国有资本预备投资额。

本文假定政府只包含养老保险部门和财政部门,通过向这两个部门分配国有资产的净收入,使得两个部门正常运作并且达到收支均衡。其中以比例向养老保险部门划拨人均资本π,以比例1-向财政部门划拨人均资本(1-)π。

(1)养老保险部门分为个人账户和社会统筹账户。

个人账户养老金由两个部分组成:一是实际进入个人账户的累积额,二是国有资本净收入的划拨。

统筹账户养老金由企业缴费和从个人账户透支来的金额构成,两部分总额都直接用于当期统筹养老金的发放。

(2)财政部门

财政部门的收入来自于两个部分:综合税收收入和国有资本净收入划拨部分。财政支出用于提供必要的社会公共服务。其收支平衡可表示为:

其中G为公共支出占社会产出的比重,(1-)πt+1是划拨到财政部门的人均国有资本净收入,τ2yt+1是政府的税收收入。

4.社会资本市场

第t+1期初的人均资本存量由上一期的国有资本、劳动者的储蓄和个人账户本金构成:

本文假设国有资产占社会总资产的比重为γ,且稳定不变,则

(二)动态均衡系统

该经济的一个竞争均衡是在已知初始条件k0、政策参数η、ν、τ1、τ2、G和n的情况下,各期变量都满足式(1) - (11)的数列:

所以j<0。

因为0 ,所以该动态均衡系统的稳定条件为 。

所以在定态处资本劳动比 ,动态均衡系统可表示为:

稳定状态下的均衡系统表明,不同的政策变量和参数变量会直接影响资本劳动比,而资本劳动比又是影响工资、消费、储蓄和养老金水平的关键因素,所以我们可以通过实证模拟的方法进一步研究政策变量的变化对工资、消费、储蓄和养老金水平的具体影响。

四、实证模拟

(一)参数设定

根据公式(15),本文将涉及的变量进行划分,得到4个外生的参数变量{α、A、θ、γ},5个外生的政策变量{τ1、τ2、v、η、G}和10个内生变量{c1、c2、C、I、P、w、k、r、π、},就业人口增长率〖WTBX〗n〖WTBZ〗也是一个外生变量。在一个稳定的均衡系统内,通过对外生变量进行科学赋值,进而观察外生变量的变化对资本劳动比和其他内生变量会产生怎样的影响。

1.时间跨度与增长率

OLG模型通常假定个人两期,一期25年—30年,本文设定28年为一期。《中国统计年鉴》1986年全国城镇就业人员数为13292万人,2014年全国城镇就业人员数39310万人,所以1986—2014年间城镇就业人员的增长率n=(39310/13292-1)×100%=19574%。

2.政策变量

2005年12月颁布的《国务院關于完善企业职工基本养老保险制度的决定》确定我国企业缴费率η= 20%,个人缴费率τ1= 8%。

根据历年《中国养老金发展报告》数据计算,近年来我国在做实个人账户政策影响下,做实账户比例缓慢提高,但是比例一直很低,依据2014年数据,本文设定个人账户做实比例

据历年《中国统计年鉴》数据计算,税收收入占国内生产总值的比重一直在比较稳定地上升,近年来都保持在185%左右。财政支出占国内生产总值的比重上升速度较快,近年来上升至235%左右。所以本文设定τ2=185%,G=235%。(详情见表2)

3.其他参数

根据历年《中国统计年鉴》中的相关数据①〖ZW(DYB,0.25〗〖HTF〗①详细数据请向作者索取。〖ZW)〗:工业行业资产总计、国有工业行业资产总计、建筑业资产总计、国有建筑业资产总计、全社会固定资产投资、国有固定资产投资等,计算出我国主要行业中国有资产占社会总资产的比例,发现各行业比例逐年下降。综合考虑各行业的资产份额权重,均衡历年比重的变化趋势,本文最终假定国有资产占社会总资产比重为25%。

根据Barro和Sala-I-Martin(2004)[15],Zhang等人(2001)[16]等相关文献,发达国家通常取资本的收入份额为03,而中国资本的收入份额比发达国家的高。Chow和Li(2002)[17]、张军和施少华(2003)[18]、林忠晶和袭六堂(2007)[19]等测算的物质资本收入份额为06左右,所以本文借鉴以上文献,将资本收入份额α设定为06。

根据Pecchenino和Pollard(2002)[20],将个人效用每年的折现因子设为098,那么28年的折现因子为θ=09828=0568。

本文主要考察内生变量随政策变量的相对变动,所以将A正规化为1。

所有外生参数和变量数值综合于表3。为了更好地展示模型中各个内生变量随外生参数和变量变化的具体形式,本文将表3数据代入模型,通过数值解法求解均衡水平各个变量之间的关系。

(二)实证结论分析

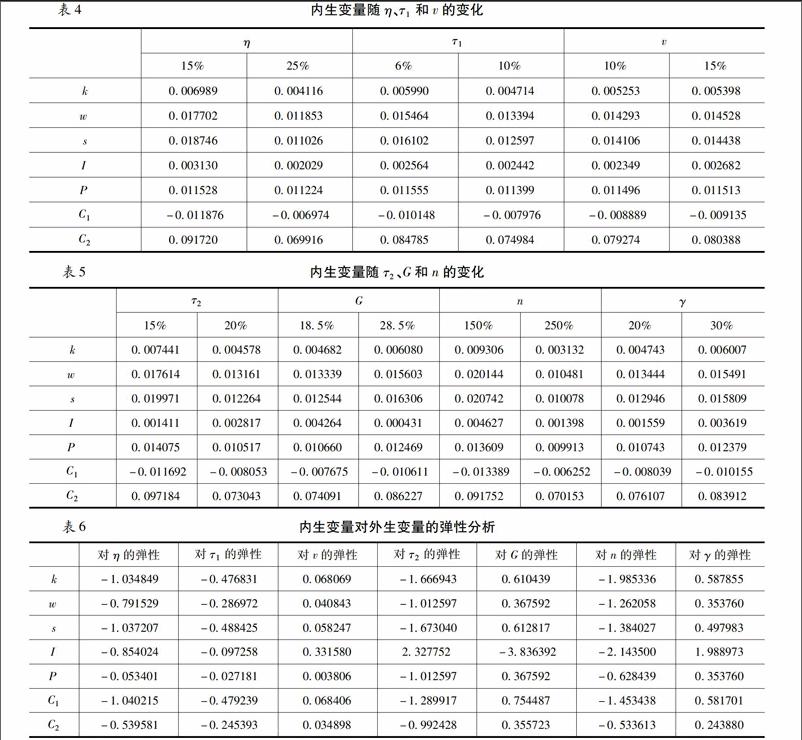

1表4显示提高企业缴费率和个人缴费率都会降低各内生变量,结合表6的弹性分析,企业缴费率变动对各个变量造成的影响要大于个人缴费率同比例变动的影响。所以采取降低企业缴费率的措施,既可以降低企业的经营成本,提高产品竞争力,又可以大幅度地提升资本劳动比、工资、储蓄和消费水平,提高国有资产净收入的能力,最终提高养老金的总收入。

2为了避免养老金收入减少过多,可以同时采取提高个人缴费率的措施。由于个人缴费率的影响力度小于企业缴费率,所以两种措施同时实行依然可以优化其对各内生变量的影响。个人账户做实比例对个人账户养老金的影响稍大,对其他内生变量的影响都较小。

3表5显示综合税率降低会使除个人账户养老金外的内生变量上升。结合表6的弹性分析发现,内生变量对综合税率的弹性要远大于对缴费率的弹性,降低综合税率会带来内生变量更大幅度的上升。所以,降低综合税率既可以弥补个人缴费率提高带来的可支配收入下降的损失,又可以大幅度优化各个内生变量。

4公共支出占比的提高使除个人账户养老金外的其他内生变量全部上升;国有资产占比的提高会带来全部经济指标的上升,尤其会大幅度提高个人账户养老金水平。所以这两个变量的上升会大幅提高内生变量。

5就业人口增长率上升会带来内生变量大幅下降,影响力度较强,所以从其对内生变量的影响角度分析,就业人口增长率降低是有利的,但是从养老金收支平衡的角度分析,就业人口增长率又不宜过低。

以上分析说明了降低企业缴费率、提高个人缴费率和降低综合税率的调整方法可以优化养老保险制度和其经济影响;国有资产占比和公共支出占比在现有基础上适当提高会对经济产生有利影响。但是外生变量的调整是否有合理的范围界定,是否存在一个最优的调整目标,最优外生变量之间怎样相互影响,这些问题可以从社会福利最大化角度出发进行研究并得到合理结论。

五、社会福利最大化

(一)社会福利函数

本文假定政府是一个社会计划者,通过社会福利最大化的标准来制定最优的政策变量。将从今往后各世代的代表性个人的效用折现值之和定义为社会福利(Blanchard,Fischer,1989[21];杨再贵,2010[13]):

其中ρ∈(0,1)是社会折现因子,反映政府对各代人效用的重视程度。总资源约束为:

由于t期劳动人口有Nt,所以劳均资源约束为: