R&D投资、广告投资-现金流敏感性探析—来自创业板的证据

2017-04-26

(贵州大学 管理学院,贵州 贵阳 550025)

R&D投资、广告投资-现金流敏感性探析—来自创业板的证据

宁婷

(贵州大学 管理学院,贵州 贵阳 550025)

Modigliani和Miller认为,在完美的资本市场中,企业选择最佳的投资水平,而不考虑其资本结构。然而,在现实世界中,由于信息不对称、机构冲突造成的财务约束和自由现金流,企业的资本投资效率不处于最佳水平。企业资本投资受到内部现金流的约束和限制,从而导致投资-现金流动敏感性问题。本文扩展了投资现金流研究中的投资类型与范围,基于2009—2012年创业板企业数据,实证研究了企业现金流对资本投资、R&D投资、广告投资的影响。

投资—现金流敏感性;广告支出;R&D支出

一、引言

MM理论认为,在完美的资本市场上,公司所选择的最优投资水平和资本结构无关。对于公司决策者来说,内部资金和外部资金是没有任何差别的,公司能够以相同的成本从外部募集到资金。然而,在现实世界中,由于信息不对称导致的融资约束和自由现金流引发的代理冲突,往往使企业的资本投资效率偏离最优水平,企业的资本投资受到了内部现金流的约束和限制,引发了投资现金流敏感度问题。学术界的大量文献都探索了融资约束与投资的关系,而一种常用的方法是探索资本投资与企业现金流量的关系。对于融资约束企业,内部现金流的增长会缓解融资约束并增加企业投资额。

融资约束不仅表现在企业固定资本投资决策上,还表现在其他投资决策上。随着经济逐渐向知识经济时代转型,企业对于无形资本,包括R&D、广告、人力资本等的投资比重逐渐加大。因而关于投资的研究不局限于资本投资。Himmelberg和Petersen(1994)验证了内部现金流与R&D投资的正相关关系。Carpenter,Fazzari和Petersen(1994)实证验证了现金流在存货投资的作用。而Almeida,Campello和Weisbach(2004)则关注在股票投资上,验证内部现金流与股票投资的关系。本文基于2009—2012年创业板企业数据,扩展了投资现金流敏感性研究中的投资类型与范围。结果显示:中国创业板上市公司投资存在融资约束,从而引起研发投资支出以及广告支出与内部现金流具有强烈的敏感性,两者呈正相关关系,即企业现金流量与R&D投资和广告投资成正相关关系。

二、文献综述

国外关于R&D投资与现金流的研究很多。Himmelberg和Petersen(1994)实证研究现金流在R&D投资上的作用,即现金流与R&D投资的正相关关系。在不同的投资上,现金流的影响存在差异,Bond et al(1999)对比英国和德国的大型制造业企业,发现内部现金流对R&D投资和固定资产投资的影响存在显著差异。Mulkay(2001)则采用法国和美国大型制造业企业作为样本,结果发现,相比法国企业,美国企业的现金流对R&D投资的影响要大得多。国内学者也有这方面的研究,卢馨等(2013)年运用高新技术企业数据,实证研究了研发支出与企业现金流成显著正相关关系。刘圣强等(2015)也对此做过研究,证实了内部现金流对企业研发支出意义重大。

而关于广告支出与现金流的研究较少。国外学者C. Edward Fee,Charles J.Hadlock和Joshua R.Pierce(2009)实证研究发现广告支出与内部现金流成正相关关系,且与企业海外现金流成正相关关系,证实现金流与投资支出间确实存在经济关联。然而目前国内这方面的研究很少,广告支出的研究主要集中于考察广告支出对行业的影响,以及广告支出对企业价值的影响。

三、理论分析与研究假设

学术界普遍认为,R&D在自由竞争市场上受到融资约束,从而导致其外部融资成本高于内部资金成本。研究开发是一项高风险的活动,其产出并不确定,而且企业和投资者之间存在信息不对称,在创新活动中,企业比投资者更清楚研发项目成功的可能性,而且投资者无法确定R&D的产出效益,因此相对于短期低风险的其他投资项目,投资者很难从长期高风险的研发项目中区分优劣,从而导致R&D投资比一般投资要求更高的风险溢价。

因此,本文认为R&D偏好内部资金,且内部现金流对R&D投资意义重大。基于此本文提出假设1。

H1:R&D投资与企业现金流正相关

广告支出也是一种投资,且与R&D投资一样属于无形投资。广告支出一直在产业组织理论中占有重要地位,但实证研究主要集中于考察广告支出对行业的影响,以及广告支出对企业价值的影响。并且发现,广告支出对企业的市场价值有较大的正的影响(Chauvin,1993)。广告支出具有投资特性的证据在于,研究发现,现阶段广告支出与后期公司盈利正相关,特别会增加公司未来需求以及其品牌忠诚度。而且研究表明以前期间广告支出会影响现阶段股票价格(e.g.,Conchar,Crask,Zinkhan,2005;Hirschey and Weygandt,1985;and Ross,1983)。因此广告支出也能看作是一项投资。

尽管广告支出能被看作是一项投资,但它与一般意义上的资本投资有很大的不同。一方面,广告支出的投资回报会较固定投资快,周期短,这使得它相比于固定资产投资,较为容易从外部融资。但另一方面,广告投资是一项无形资产投资,投资回报率不确定且无实际产值,因此较难进行外部融资,更依赖于内部现金流。C.Edward Fee,Charles J.Hadlock和Joshua R.Pierce(2009)实证研究发现广告支出与内部现金流成正相关关系,且与企业海外现金流成正相关关系,证实现金流与投资支出间确实存在经济关联。

因此,本文认为广告投资偏好内部资金,且内部现金流对广告投资意义重大。基于此本文提出假设2。

H2:广告投资与企业现金流正相关

四、模型与实证结果

1、投资-现金流敏感性模型

FHP(1998)采用q投资模型检验了企业融资约束程度与投资-现金流敏感性的关系,回归方程如下:

其中,I为企业投资额,K为资本存量,Q是托宾Q值,CF是现金流。

自FHP(1998)的开创性研究以来,大批学者借鉴FHP(1998)的研究方法和回归方程,从企业规模、股利支付率、集团关系和信息不对称等角度,均证实了融资约束下投资-现金流敏感性的存在,支持了FHP(1998)的研究方法和研究结论。

本文同样借鉴q投资模型,建立回归方程如下:

分别检验CF对研发投资与广告投资关系。根据假设,我们预计同时ɑ1>0,β1>0,为了与传统的资本投资-现金流敏感性模型对比,建立模型如下:

本文模型中涉及的变量的含义及取值如下:

(1)被解释变量。R&D/K(R&D投资):研发支出/总资产(R&D为研究开发支出,K为资本存量,用总资产替代)。

AD/K(广告投资):广告支出/总资产(AD为广告支出,用销售费用替代;K同上)。

(2)解释变量。CF/K(企业现金流):企业现金流/总资产(CF为企业经营净现金流量)。

Q(企业投资机会):托宾Q=企业总市值/企业重置成本=(年末股权市值+负债账面价值)/年末总资产账面价值。

I(资本投资):现金流量表中企业用于购置固定资产、无形资产等其他长期资产所付出的现金。

ɑ0(Constant):常数项。

2、数据来源

本文数据来源于2009—2012年创业板上市企业,剔除出现财务困境的ST公司与金融公司,得到892个样本数据。研发支出数据来源于CCER数据库,其他数据来源于锐思(RESSET)数据库。

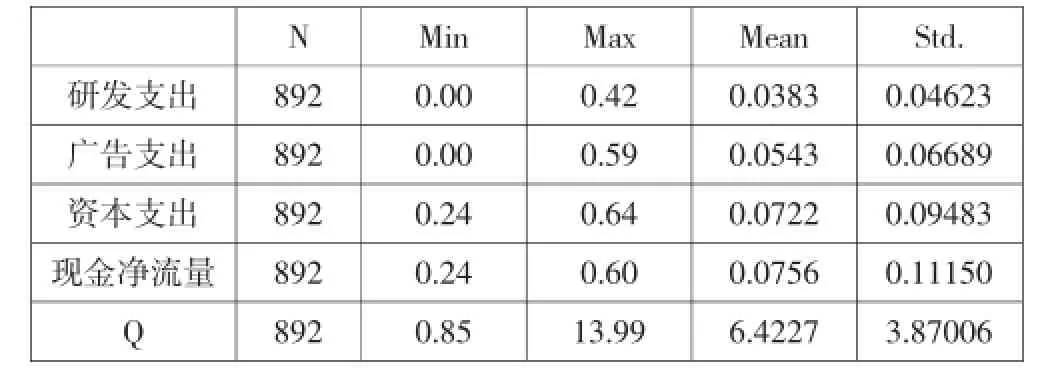

3、描述性统计分析

表1 描述性统计结果

由表1可以看出,企业平均资本支出>企业平均广告支出即销售费用>企业研发支出。说明创业板公司中,企业平均投入在长期资产如固定资产上的投资要大于在广告支出上的投资,同时大于企业在研究开发上的投资。

五、实证分析

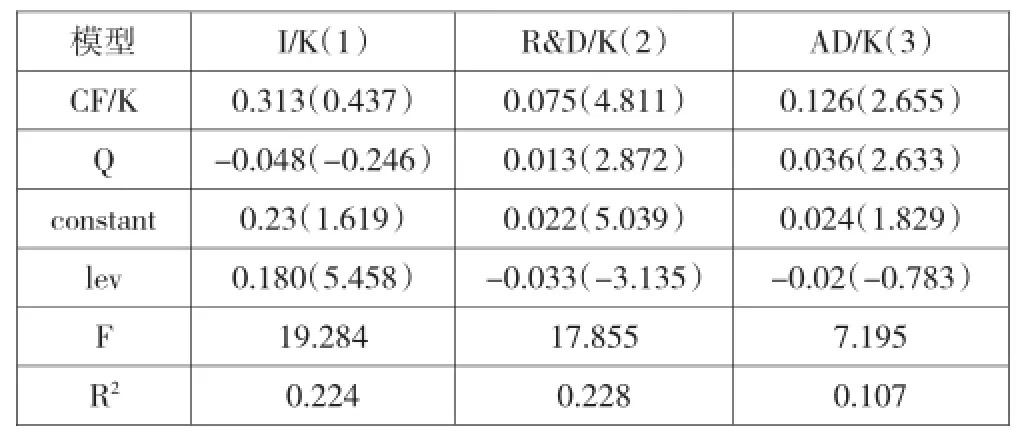

实证分析托宾Q和现金流对不同投资的影响,将数据用软件spss作线性回归后,得到结果如表2所示。

表2 回归结果

表2第(1)列是托宾Q和现金流对企业资本投资的影响。当期现金流和创新投资显著正相关,增加1个单位的现金流,可以促进企业资本投资增加0.313。第(2)列是R&D投资-现金流敏感性,第(3)列是广告投资-现金流敏感性,现金流的估计参数显著为正,根据Fazzari(1988)判断企业是否存在融资约束的原理,本文检验结果显示中国创业板上市公司投资存在融资约束,从而引起研发投资支出以及广告支出与内部现金流具有强烈的敏感性,两者呈正相关关系,从而验证了本文的假设,企业现金流量与R&D投资和广告投资呈正相关关系。

[1] 曾爱民、魏志华:融资约束、财务柔性与企业投资-现金流敏感性——理论分析及来自中国上市公司的经验证据[J].财经研究,2013(11).

[2] 吴宗法、张英丽:所有权性质、融资约束与企业投资——基于投资现金流敏感性的经验证据[J].经济与管理研究,2011(5).

[3] 屈文洲、谢雅璐、叶玉妹:信息不对称、融资约束与投资-现金流敏感性——基于市场微观结构理论的实证研究[J].经济研究,2011(6).

[4] 卢馨、郑阳飞、李建明:融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5).

[5] Campello,M. Debt Financing:Does it Boost or Hurt Firm Performance in Product Markets?[J].Journal of Financial Economics,2006(82).

[6] Cleary,S.The Relationship between Firm Investment and Financial Status[J].Journal of Finance,1999(54).

(责任编辑:刘冰冰)