浅谈汽车产品研发预算的月度管理

2017-04-25张海英

张海英

(安徽江淮汽车集团股份有限公司,安徽 合肥 230601)

浅谈汽车产品研发预算的月度管理

张海英

(安徽江淮汽车集团股份有限公司,安徽 合肥 230601)

文章阐述了汽车产品研发预算月度管理流程,达到支撑企业战略实现和全面预算管理的目的。

研发预算;月度管理

CLC NO.:U461.9Document Code:BArticle ID:1671-7988 (2017)06-177-03

前言

随着国家的法律法规要求所有的上市公司必须实施全面预算管理,越来越多的企业实施全面预算管理。

全面预算是关于企业在一定的时期内(一般为一年)各项业务活动、财务表现等方面的总体预测。是对企业战略规划的一种正式、量化的表述形式。在遵循企业战略目标的前提下概括了企业的战略目标及达成战略目标的可行步骤。全面预算能够细化公司战略规划和年度方针和方策,使公司管理层必须认真考虑完成经营目标所需的方法与途径,并对市场可能出现的变化做好准备。全面预算管理可以加强对费用支出的控制,有效降低公司的营运成本。

本文讲述技术研发中心下设的重型商用车研究院的月度预算管理,重型商用车研究院主要负责重型商用车产品研发工作。因为技术中心的月度预算编制时采用定期预算法,因而重型商用车研究院的月度预算也采用定期预算法。重型商用车研究院的月度预算分为两部分,产品研发费用预算和运营费用预算,其中产品研发费用预算是指为研发某个产品而发生的费用,主要包括设计费用、标杆样车费用、材料费用、试验费用、装备调试费用、运输费用、零部件开发费用以及其他费用;运营费用是指维持重型商用车研究院日常运行的费用,主要包括办公费用、差旅费用、招待费用等费用,本文中描述产品研发预算月度管理。

1、月度预算编制

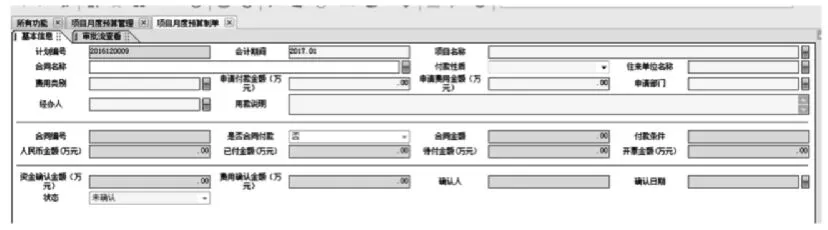

重型商用车研究院产品研发月度预算的编制时间为每月25日之前,由预算管理员发布统一的预算申报通知。各产品研发项目经理依据项目次月进展和年度申报的预算资源组织项目组成员进行月度预算申报。月度预算在预算管理软件GS系统中统一申报。月度预算申报模板见图表1。

图1 项目月度预算申报模板1

其中灰色背景的栏目不需要填写,黄色背景的栏目为必填项目,白色背景的栏目根据需要填写。需要说明的栏目如下:

计划编号:系统自动生成的流水号。

会计期间:自动生成,指申报预算的月度。

费用类别:指研发费用的类别,有设计费用、标杆样车费用、材料费用、试验费用、装备调试费用、运输费用、零部件开发费用和其他费用。

申请付款金额:指企业需要在次月支付的现金金额,影响企业的现金流量。

申请费用金额:研发项目入账的金额,也是评价项目费用申报准确性的依据,费用影响企业当月的利润。

项目经理组织申报预算完成后点击保存,由重型商用车研究院的预算管理员对付款金额以及费用申报的准确性进行审查,并依据项目的年度预算和累计执行数据判断是否存在超出年度预算的情况,若有则要求项目经理对原因进行分析,并给出领导签字的报告。完成预算审核后,预算管理员点击提交审批。由财务部统一审批。

2、月度预算的执行

月度预算的执行是指项目组的业务经办人员将证明业务已经发生的原始凭证提交给财务部核算人员,由财务部核算人员将费用入账和付款的过程。不同的费用类型有不同的执行过程。分类说明如下:

2.1 设计费用

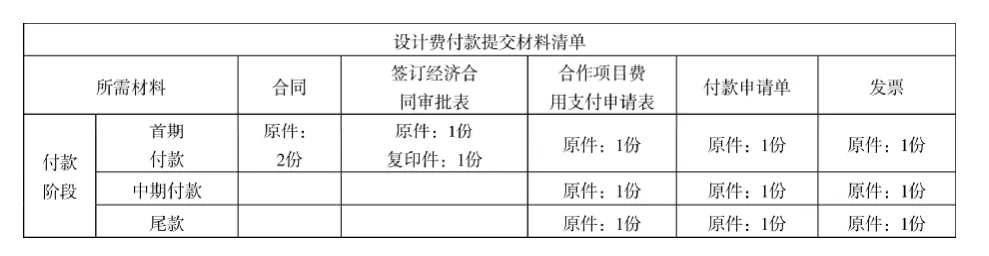

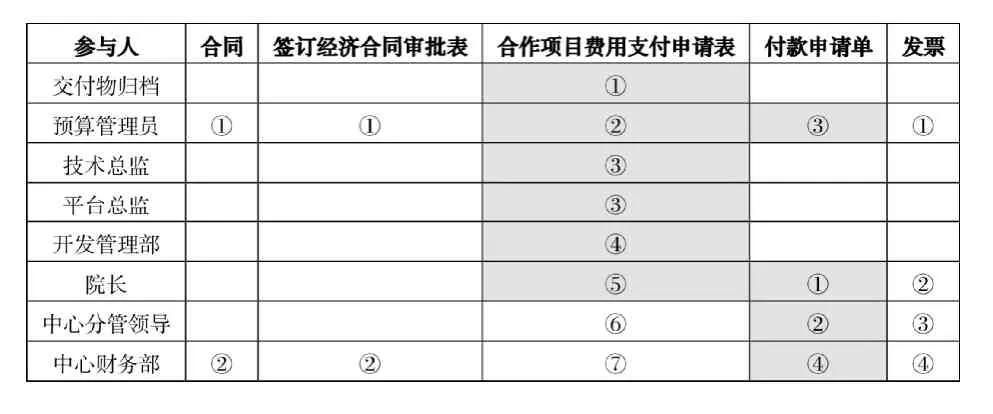

设计费用在进行付款和发票入账时需要将已经生效的合同和经公司分管领导签字确认的签订经济合同审批表、合作项目费用支付申请表、付款申请单及发票提供给财务部。其中合同和签订经济合同审批表只需要在第一次付款时提交,合作项目费用支付申请表需要对合作项目的交付物是否归档,是否申报当月月度预算进行签字确认,同时需要项目的平台总监以及业务的技术总监进行审核,最后由院领导进行批准。具体的签字流程和文件传递顺序见下表:

表1 设计费付款提交材料清单

表2 签字流程

说明:

1)“①、②、③”代表文件的传递顺序,喷涂的颜色代表需要参与人签字。

2)增值税专用发票要在开票日期的180天内提交财务部抵扣,且不能跨年度抵扣。

3)所有的材料要在财务部规定的时间提交,一般为每月25日之前。

4)付款以付款申请单和发票含税价格为依据,费用以发票的不含税价格为依据。

2.2 标杆样车费用

标杆样车费用执行过程中,除按照委外设计费用标准提交材料外,还需要提供总经理签字同意购买标杆车辆的报告和入库验收单。

2.3 材料费用

材料费用的执行共包括3个类别,第1类是委托外单位制作的快件和模型产生的材料费用,第2类是试制装车或试验验证需要在库房领用的零部件产生的费用,第3类是在生产线直领用的整车。

2.3.1 第1类材料费用

第1类材料费用执行与设计费用的执行流程相同。

2.3.2 第2类材料费用

第2类材料费用的付款和费用在不同月度期间执行,费用的发生以当月从库房领用材料的出库单为依据,由试制的核算人员分项目汇总编制材料费用清单,经各项目平台总监会签后提交财务部核算人员。付款的发生是零部件采购人员依据厂家提供的发票、入库验收单和公司分管领导批准的零部件价格协议编制付款申请单。由零部件付款人员将发票、入库验收单、零部件价格协议和付款申请单提交财务部核算人员进行付款。因零部件的入库价格和结算价格不同形成的差异,零部件采购人员要编制零部件价格差异表提交给财务部的核算人员。财务部的核算人员依据零部件价格差异表进行材料差异的分配。

2.3.3 第3类材料费用

第3类材料费用属于企业的内部结算,只产生费用不涉及付款。但车辆领用前需要提供经公司总经理签字同意的领车报告,车辆领用后,内部单位会开具发票,试制核算人员将领车报告、发票和车辆的入库验收单提交财务部核算人员。

2.4 试验费用

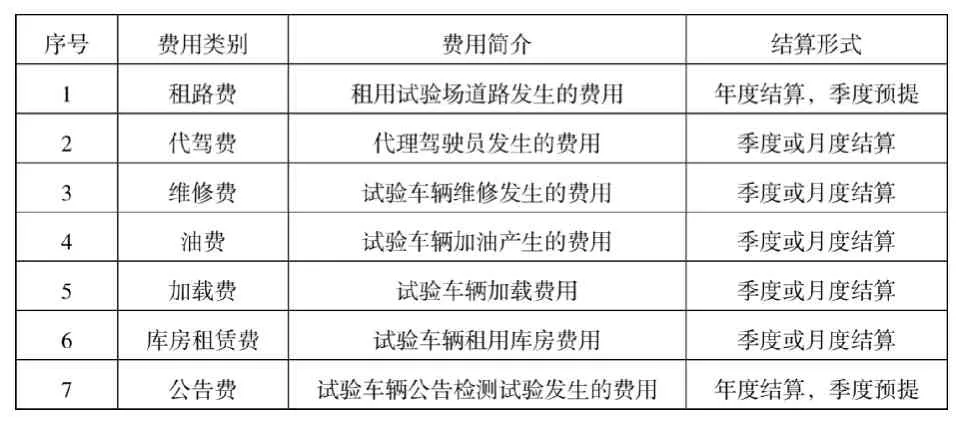

技术中心的整车试验院负责所有车型试验验证的管理工作。因此重型商用车产生的试验费用需要整车试验院从所有的试验费用中分摊出来,费用分摊表请项目平台总监和重型商用车研究院预算管理员会签后提交财务部核算员入账。此部分的月度预算由整车试验院申报,费用会入到各个项目,试验费用的类别、结算形式见表3:

表3 试验费用类别和结算形式一览表

2.5 装备调试费用

装备调试费用有2类,1类是委托外单位制作的焊装夹具或主检具。第2类是为进行生产线调试发生的材料费用。第1类装备调试费用的执行除按照委外设计费用标准提交材料外,还需要提供入库验收单。第2类装备调试费用执行与材料费用执行相同。

2.6 运输费用

运输费用是车辆和零部件运输发生的费用,其中试验车辆的运输费用由中心整车试验院负责,运输前输入运输指令单给整车试验院,整车试验院将费用分割单请项目平台总监签字确认后提交财务部核算员。其他运输费用由重型商用车研究院试制部负责,运输前输入运输指令单给试制部,试制部携带试制费用分割单、发票提交财务部核算员,进行费用入账。付款由中心统一管控。

2.7 零部件开发费用

零部件开发费用执行流程与设计费用执行流程相同。

2.8 其他费用

发生前与财务部核算员对接需要准备的材料,按照要求准备。

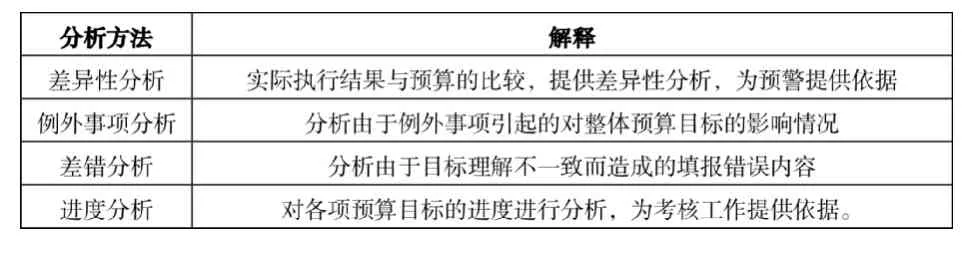

3、月度预算分析

每月初院预算管理员整理财务部反馈的预算执行数据发给各项目平台总监和项目经理,并要求对预算的执行情况分析。分析采用的方法见表4。

预算管理员运用差异性分析对实际执行结果与预算差异率在15%以上的项目进行识别,并要求项目的平台总监进行分析。

表4 分析方法一览表

项目平台总监从例外事项分析、差错分析和进度分析 3个方面寻找产生差异的原因,并给出后续的解决措施。

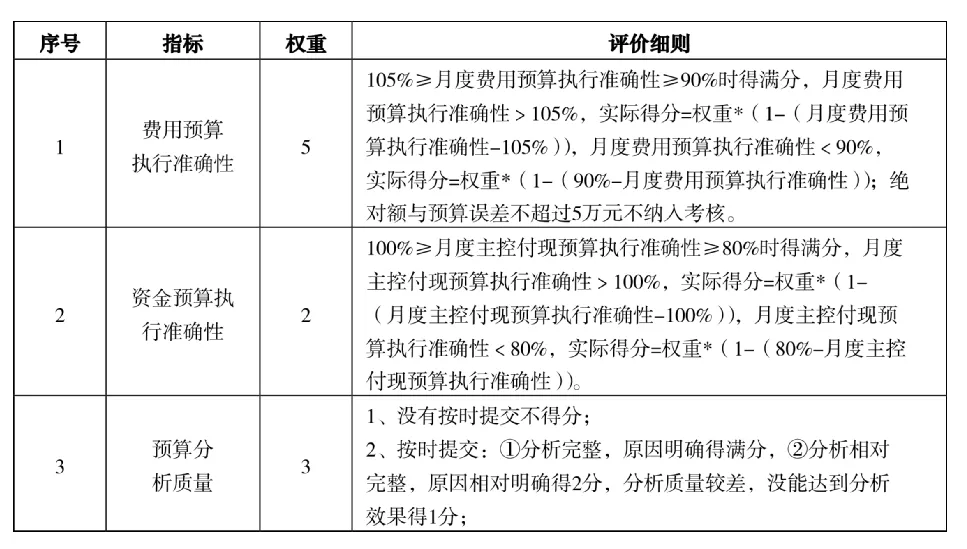

4、月度预算评价

月度预算的评价是中心对重型商用车研究院月度预算考核的落实和分解,月度预算评价的是平台总监,并应用于平台总监的月度绩效评价,评价细则见表5:

表5 月度预算评价细则

5、结论

通过实施研发预算的月度管理,使得从公司战略目标分解的预算指标得以落实,实现战略落地。同时全员参与到预算管理,全面预算管理得以有效实施。

[1] 张华伦.《财务会计学》北京 机械工业出版社 2007年.

[2] 吴昌秀.《企业全面预算管理》北京 机械工业出版社 2009年.

Introduction to Automobile Product Research and Development Budget Monthly Management

Zhang Haiying

( Anhui Jianghuai Automobile group Co. Ltd., Anhui Hefei 230601 )

This paper expounds the research and development of automobile products monthly budget management process, to support enterprise strategy implementation,and the purpose of the comprehensive budget management.

Research and Development Budget; Management of Monthly

U461.9

B

1671-7988 (2017)06-177-03

张海英,就职于安徽江淮汽车集团股份有限公司。

10.16638/j.cnki.1671-7988.2017.06.064