我国金融创新现状下影子银行对小微企业融资影响的分析

2017-04-21湖北工程学院经济与管理学院湖北孝感42000中南财经政法大学工商管理学院湖北武汉4007江汉大学商学院湖北武汉40056

童 俊,王 琼(1.湖北工程学院 经济与管理学院,湖北 孝感 42000;2.中南财经政法大学 工商管理学院,湖北 武汉 4007.江汉大学 商学院,湖北 武汉 40056;)

我国金融创新现状下影子银行对小微企业融资影响的分析

童 俊1,2,王 琼3

(1.湖北工程学院 经济与管理学院,湖北 孝感 432000;2.中南财经政法大学 工商管理学院,湖北 武汉 4300733.江汉大学 商学院,湖北 武汉 430056;)

小微企业融资困境广受关注,随着金融体系的不断完善,金融市场中影子银行迅速发展,对小微企业融资问题产生不可忽视的影响。通过对影子银行和小微企业融资现状的分析,进而研究影子银行对小微企业融资的影响,包括分析影子银行对小微企业融资的影响因素、影响机制及积极和消极的影响。小微企业融资具有特殊性,需要一个较完善的金融体系的支持。小微企业在尽可能从传统金融机构融资的同时,还会选择影子银行作为补充,这使得小微企业融资渠道多样化。

影子银行;小微企业;融资难

虽然国家通过一系列的补贴和定向降准降息政策扶植小微企业的发展,但是由于小微企业自身规模和征信问题而难以通过银行渠道获得信贷,因而目前大多数小微企业面对的最棘手的问题是其向银行贷款的困难和由于程序复杂导致的高额成本,这在一定意义上成为了我国小微企业发展的绊脚石。

影子银行的说法是由太平洋投资管理公司CEO麦卡雷在2007年美联储年度研讨会上提出来的,指的是游离于银行监管体系之外,采用金融产品创新的方式而形成的市场形态。从更大的范围来说,这些机构及其设计的相关产品形成的市场都被归为影子银行体系。随着金融市场的扩张和金融创新的不断深化,影子银行经历了扩张式的发展,扩张速度远远高于传统的银行体系,并逐渐成为传统银行体系的重要补充。[1]

缺乏资金的小微企业可能被迫向利率较高的民间金融公司集资或者向处于法律监管边缘的信贷公司进行融资,因而在某些方面促进了影子银行的发展。随着金融的脱媒化的发展,影子银行对小微企业融资产生了越来越深远的影响。

一、影子银行对小微企业融资影响的机理

1.影子银行对小微企业融资的影响。金融创新等理论支撑并推动了金融中介的更新换代。分析影子银行对小微企业融资的影响,首当其冲要分析其影响要素。一是货币供应量。货币供应量反应的是影子银行的规模,影子银行不断设计新的金融衍生产品以满足企业投融资需求。由于大型企业贷款具有优势,所以银行在对大型企业贷款之后,剩余的资金将转入影子银行系统进而使资金得到充分运用。[2]二是资金流动性。影子银行以其自身的特征加速了金融市场头寸资金的流动,同时使得资金流向了小微企业厂商,带动了小微企业的发展。三是借贷利率。影子银行不同于传统的商业银行,其在对小微企业贷款时,缺乏专业的征信调查和风险控制体系,因此只能通过收取高额的贷款利率作为资金承受风险的补偿。从小微企业本身来说,借贷利率提高了企业的融资成本,同时也增大了违约风险。

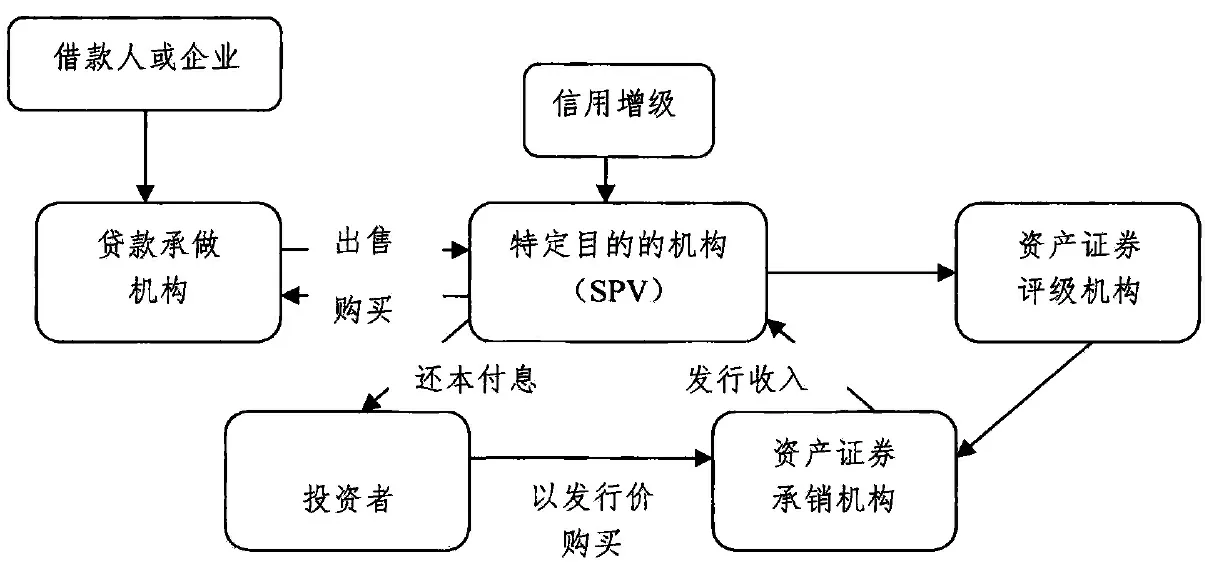

2.影子银行对小微企业融资的影响机制。影子银行对小微企业融资影响的主要机制,首先是资产证券化。影子银行为提高资金流动性和交易的便利,实行资产证券化,通过打包贷款的方式使得流动性差的资产可以在金融市场上流动。[3]资产证券化使得我国信贷市场和资本市场连接起来,转移了银行的流动性风险,为小微企业提供了更多的信贷空间。

图1 资产证券化的主要运作流程

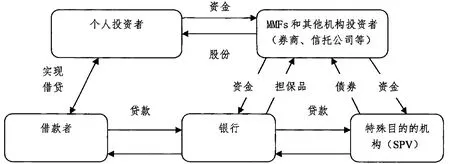

其次,影子银行通过信用扩张的表外化为小微企业提供融资服务,这样一来既避免了传统商业银行繁琐的贷款流程,又规避了中央银行严格的审查监督,使小微企业的融资行为更为高效。

图2 银行表外运作机制

最后,影子银行通过民间融资的阶梯式利率机制,为小微企业提供融资服务,小微企业迫于发展的需要,难以在银行贷款时,纷纷另谋他法以满足自身融资需求。这种背景之下民间金融开始逐步发展,主要包括民间借贷和地下投资公司等。

二、影子银行对小微企业融资的影响

1.影子银行对小微企业融资的积极影响。当前,我国实体经济和金融系统日趋成熟,但传统商业银行的信贷不可能完全满足企业发展的需求。影子银行的发展适应了当前经济发展的大势,对于金融市场来说具有很大的推动作用。影子银行作为我国金融市场重要的部分,我们应该肯定其在缓解小微企业融资问题上的积极作用。

首先,其满足了小微企业融资的需求。影子银行弥补了银行对小微企业信贷的不足,成为商业银行的补充。小微企业处在创业的初期,由于征信等问题,向银行贷款困难。除了从企业内部获得资金外,小微企业更青睐民间借贷,虽然其贷款利率高,但省去了银行贷款的审核和放款期限等一系列的复杂流程。同时,担保物范围宽,相较于商业银行而言更能解决小微企业无固定资产抵押的难题。除此之外,由于影子银行解决资金问题迅速,随着企业规模的扩大,资金投入必不可少,影子银行的资金支持在某种程度上促进了小微企业的发展。[4]

其次,提高了小微企业融资供给。小微企业选择向影子银行贷款具有三点好处:一是交易成本优势,由于影子银行为小微企业融资时合理规避了央行的繁琐的审查和监督,这使得小微企业的信贷要求降低,放款期限缩短,减少了中间过程所产生的费用;二是信息透明优势,民间金融公司大多选择其熟悉的行业中的小微企业进行贷款,或者选择与其有业务往来的熟人公司进行贷款,其对于相关小微企业的经营状况一般有比较全面的了解;三是契约限制优势,现实中,双方一般不仅具有借贷关系还具有社会关系,一旦违约,当事人不仅损失财物,更损失了信誉。

最后,提高了小微企业资金使用的效率。影子银行通过简化的贷款手续,能缩短小微企业资金获取的时限,从而能更快速地满足其对资金头寸的需要。同时,影子银行一般对小微企业的资金运用方向不实行监管,这使得小微企业相较于向商业银行贷款来说拥有更多自由运用资金的权力,从而提高了资源的使用效率。

2.影子银行对小微企业融资的消极影响。首先,影子银行贷款行为难以监管。影子银行处于监管灰色地带,其运用金融创新设计金融衍生产品等手段规避相关部门的监管,从而使得自身有更多资金的处置权利。[5]其中,如商业银行将表内的信贷资产表外化,或者是金融资产的证券化处理,这些都是常见的影子银行行为。其在法律法规的框架下,合理地规避了监管。当经济不景气,或者遭遇本国或他国经济危机的影响时,其脆弱性将会迅速被放大,使得体系崩溃,最后威胁整个金融体系乃至实体经济。当前,我国经济下行,很多小微企业面临倒闭的风险,其向民间金融公司贷款很多就无法偿还,因此,近年来,我国的民间金融公司如小额贷款公司的收益大幅下降。

其次,融资成本高。民间资金的逐利性必然使得民间金融公司收取高息来补偿其承受的高风险,再加上小微企业的融资渠道单一,资金需求紧急等因素,导致民间资金需求增加,需求大于供给,也迫使借贷成本不断攀升。

第三,经济资源的浪费。在我国,影子银行的最重要的使命就是更加便利地为企业提供融资服务。为了规避中央银行的监管,影子银行在设计金融产品和决定规避监管的方案时需要耗费大量的人力物力。除此之外,很多民间金融公司只会将资金贷给熟悉的小微企业,这使得资金在一个相对狭小的领域流动,从而不能充分发挥资金效率。常常会出现这种情况:一些领域的小微企业资金需求过剩,而另一些领域的小微企业则资金供给不足。资金不能正确进行配置,造成了社会资源的浪费。

最后,减弱了宏观经济的调控力度。部分信贷资金流入房地产、艺术收藏和其他限制行业及领域,使得国家通过经济手段分配金融资源的效果减弱,不利于宏观调控和行业转型发展。

三、提升影子银行对小微企业融资能力的建议

随着我国小微企业逐步发展,影子银行体系的丰富完善势在必行。当前必须不断完善影子银行监管体系和运营体系,使得影子银行能更好地拓宽对小微企业的融资渠道,提高小微企业的资金运用效率。

1.改善金融环境,构造更加合理的金融环境。在金融环境的构建上,应该出台更加完善的引导机制,使得影子银行在新的制度体系下更好地发展,而不是一味地限制影子银行的发展和业务的拓展。其次,国家针对小微企业贷款难这一问题应该设立相应的政策性担保机构为其担保贷款,这样既方便了小微企业的融资行为,也降低了银行体系所承担的风险;最后,应该出台相应的措施,使得民间金融公司和一些非法的地下钱庄合法化,并统一进行规范,使其更好地为企业的发展服务。

2.成立专门从事小微企业征信业务的机构。小微企业融资难一个很重要的因素是征信不足,商业银行不愿意冒险将资金贷给信息不透明的小微企业。所以,成立有针对性的征信机构势在必行。这样使得小微企业从银行贷款得到了保障,降低了其贷款的中间费用,同时也使得向小微企业发放贷款的银行或民间金融公司承担更小的信用风险。

3.确保影子银行在小微企业融资过程中的规范性。尽管影子银行为小微企业提供融资的方式多种多样,但是真正能解决小微企业融资难题的方式极少,所以要规范影子银行的融资方式,使其更高效地为小微企业发展服务。

通过鼓励委托贷款、银信合作等方式,为小微企业提供各种贷款业务。同时,要确保民间与私募借贷款的规范性,建立民间金融统计机构、复返借贷手续使用方式等。

对于近来盛行的网络借贷P2P,这也是小微企业融资平台的发展趋势,但是其风险性更高,所以要想利用网络更好地帮助小微企业融资,必须确保互联网借贷双方的规范性,并且要确保互联网环境的安全。

4.充分利用国家政策,增强对影子银行的管制和监督。国家货币政策严格控制着货币数量的供给,进而影响了影子银行向小微企业放贷的规模。政府也应该时刻监控民间金融公司的利率空间,使其在合理的范围内调整。如超出合理区间,可能扰乱市场的正常秩序。监管部门应该根据小微企业发展态势和我国经济形势规定借贷的利率上限,同时严格监督影子银行执行。

[1] 魏永亮,韩雪峰,王文荣.影子银行对小微企业融资影响的相关问题研究[J].中国证券期货,2013(1):181.

[2] 李毓,赵素芳.新常态下中国影子银行对小微企业融资的影响——基于VAR模型的实证研究[J].管理学刊,2015(5):61-65.

[3] 谢罗奇,刘丽.影子银行发展对中国小微企业融资的影响——基于2010-2013年月度数据的实证研究[J].广西财经学院学报,2015(1):41-49.

[4] 孟乔钰.影子银行是否是解决小微企业融资的新机遇——以人人贷公司为例[J].中外企业家,2015(17):12.

[5] 卢馨,方睿孜,毛丹.我国影子银行对中小企业融资困境的影响[J].经济与管理,2015(3):64-73.

(责任编辑:胡先砚)

2017-01-05

湖北小微企业发展研究中心资助项目(14Y07)

童 俊(1983- ),女,湖北武汉人,湖北工程学院经济与管理学院讲师,中南财经政法大学博士研究生。

王 琼(1978- ),女,湖北恩施人,江汉大学商学院副教授,博士。

F830.34

A

2095-4824(2017)02-0118-03