内部控制质量对费用粘性的抑制作用

——基于我国上市企业面板数据的实证分析

2017-04-20施雅洁汪寿成

●施雅洁 汪寿成

内部控制质量对费用粘性的抑制作用

——基于我国上市企业面板数据的实证分析

●施雅洁 汪寿成

费用管理对于企业提高盈利水平有着重要的现实意义。为能更好地帮助企业科学管理成本费用,本文利用2011—2015年我国沪深上市企业数据,选用深圳迪博企业风险管理技术有限公司发布的中国上市公司内部控制指数衡量企业内部控制质量,选用销售费用和管理费用之和代替企业费用,在理论分析的基础上,通过费用粘性模型验证了内部控制质量对于费用粘性的抑制作用,并提出了相关的政策建议。

费用粘性 内部控制质量 抑制作用

一、引言

加强成本费用管理的关键在于厘清成本费用的影响因素。根据成本习性理论,成本费用可分为固定成本费用、变动成本费用和混合成本费用三大类,其中变动成本费用随着企业业务量成固定比例变动,混合成本费用是指某一期间内随着业务量变动,但是没有严格变动比例的成本,模型一般表述为y=ax+b。现实中的成本费用是否服从成本习性理论?Noreen和Soderstrom(1994)率先对这一问题展开了研究,他们利用华盛顿地区医院的费用数据,发现成本与业务量的变化并不是严格的对称关系。此后,Anderson,Banker和Janakiraman(2003)首次提出“费用粘性”的概念,他们将费用定义为销售费用、一般费用和管理费用之和,简称SG&A,利用大样本数据发现当营业收入增长1%时,SG&A平均上升0.55%,当营业收入下降1%时,SG&A只减少0.35%,并用“费用粘性”来定义这种营业收入上升时费用支出增加率大于营业收入下降时费用支出减少率的现象。此后,国内外学者对于影响企业费用粘性的因素以及如何降低企业费用粘性展开了积极地研究。那么,作为由董事会、管理层和全体员工共同实施的,能合理保证实现企业基本目标的内部控制能不能有效地控制企业的费用粘性,提高企业经营效率呢?现阶段,对于这一问题的研究较为少见,本文拟通过2011-2015我国上市企业的经验数据验证内部控制质量对费用粘性的抑制作用。

二、文献综述

此部分主要从费用粘性的影响因素、内部控制质量的评价方法以及内部控制对费用粘性的影响这三个方面对现有的文献进行梳理,同时为后文中的理论分析,选取内部控制质量的衡量指标和控制变量的提供相关依据。

(一)费用粘性的影响因素

关于费用粘性的影响因素,现有的主流文献中主要有调整成本、管理层对经营收入预期的乐观程度以及代理问题这三个主要因素。

1、关于调整成本。调整成本是指当企业因为业务量而增加或者减少相应的资源时,会伴随着一定的额外成本,例如要增减机器设备需承担另外的处置损失或是相应的安装、运输费用。由于企业向下调整承诺资源的成本要高于企业向上调整承诺资源的成本,所以当业务量下降时,费用的下降幅度要小于业务量上升时费用的上升幅度,便产生了费用粘性。

Anderson,Banker和Janakiraman(2003)用营业收入描述业务量构建了费用粘性的模型,并认为企业管理者有意识针对业务进行调整时所产生的成本是导致费用粘性的主要原因。

孔玉生、朱乃平、孔庆根(2007)发现,收入的大幅下降或是长期持续下降会减弱费用粘性,且资本密集型和劳动密集型公司成本粘性水平较高。万寿义、徐圣男(2012)也验证了资本密集度与我国上市公司的费用粘性呈正相关。

Balakrishnan和Gruca(2008)以医院为样本研究了企业内部特征对费用粘性的影响,发现与核心竞争业务有关资源的调整成本要高于一般业务的调整成本,因此导致了更强的费用粘性。

Banker,Byzalov,Chen(2013)研究了经合组织19个成员国的雇员保护法律对于劳动调整成本的影响,利用近20年的大样本数据发现雇员保护法律较为严格的国家由于解雇员工时需要支付更高的遣散费用而增加费用粘性。

2、关于管理者的乐观预期。这部分观点认为,长期来看,企业的业务量是呈现逐渐增加的趋势,因此管理者对于未来的营业收入更容易做出乐观的预期,当营业收入在当期减少时,管理层由于调整成本和乐观预期的心态并不会减少资源的投入。

Anderson,Banker,Rong(2007)认为当管理者预期企业未来的售额会增加时,即使企业当期销售额下降,因为调整成本的存在会使得管理者保留部分多余的资源并导致成本粘性。

李粮、赵息(2013)通过对2007-2010我国上市企业的实证研究发现,当公司管理层对未来业务量持乐观预期时,费用表现出粘性特征,且费用粘性水平随着乐观预期程度的增强。Banker,Byzalov(2014)对造成费用粘性的原因进行了汇总,同样认为管理者对未来收入的预期过于乐观是主要原因之一。

3、关于代理问题。Chen,Lu,Sougiannis(2012)认为是代理问题导致了费用粘性,并且良好的公司治理机制能有效的缓解因代理问题产生的费用粘性。谢获宝和惠丽丽(2014)利用我国制造业的数据验证了上述结论。

崔学刚、徐金亮(2013)以同时在香港和内地上市的公司为研究对象,发现香港上市企业由于更严格的法律约束和更完善的制度与市场信息环境,加大了管理层自利的成本,抑制了管理层机会主义行为,显著降低了公司费用粘性。

罗宏、曾永良(2015)以2005-2012年的A股上市公司为样本,发现因为高质量的外部审计能有效缓解企业代理问题,从而抑制费用粘性。

梁上坤(2016)以2001-2011年非国有制造类上市公司为研究样本,采用三种方式衡量管理者过度自信,发现在债务约束较弱的情况下容易出现管理者过度自信从而显著提高成本粘性。

(二)内部控制质量的衡量

国外学者大多用内部控制缺陷来衡量上市公司的内部控制质量,由于我国缺乏高质量内部控制缺陷披露数据,因此我国内部控制质量的衡量一般通过构建内部控制评价模型来完成,按评价主体和评价指标的不同可大体将内部控制评价指标体系分为基于内部控制流程、基于内部控制要素和基于内部控制目标的三类。

1、基于内部控制流程。戴彦(2006)基于特定企业已有的业务管理流程,从管理目标出发找到各风险环节的控制点,并对控制点的控制有效性进行打分。

2、基于内部控制要素。陈汉文(2012)所主持的厦门大学内控指数课题组建立以内控五要素为一级评价指标,包含24个二级指标、43个三级指标和144个四级指标的评价体系。

陈关亭、黄小琳、章甜(2013)基于企业风险管理框架,将内部控制重大缺陷考虑在内,建立了一套以ERM框架中8个基本要素为一级指标,下设36个二级指标、180个三级指标的内控评价指标体系。

3、基于内部控制目标。张先治、戴文涛(2011)认为在我国现有内部控制评价模式和理论基础下选择基于内部控制目标的评价体系更为合理,基于此构建了企业、注册会计师和监管部门三位一体的内部控制评价模式。

王宏、蒋占华、胡为民等(2011)在内部控制基本框架体系下,以内部控制战略、经营、报告、合规和资产安全五大目标的实现程度来衡量内部控制有效性,并且设计了以内部控制重要缺陷和重大缺陷为依据的修正指标作为补充。深圳迪博企业风险管理技术有限公司运用以上课题组研究成果,于每年公布反映我国所有上市公司内部控制水平与风险管理能力的“迪博·中国上市公司内部控制指数”。

(三)内部控制与费用粘性

韩岚岚、马元驹(2015)以销管费用为研究对象,采用2007-2013年A股上市企业的财务数据,选取四个控制变量,验证了内部控制的实施能有效抑制企业费用粘性。

牟韶红、李启航、陈汉文(2015)利用2007-2014年的数据在基于信息的研究框架中验证了上市企业内部控制质量与成本费用粘性的关系。此外,发现除风险评估外,内部控制的其他维度都对成本费用粘性都有显著抑制作用。

三、理论分析与研究假设

从导致费用粘性的主要因素来看,调整成本的根本原因是管理者在收入下降时对于资源配置的决策偏差,管理者过于乐观的根本原因是管理层对未来收入预测的过于自信;代理问题的根本原因是由于管理者与股东之间的信息不对称。可看出,三种因素实际上都建立在信息和风险的基础之上,其基本机制离不开企业面对的信息不对称与风险。

首先,内部环境是其他内控要素发挥作用的基础。良好的治理结构和合理的组织架构能建立起健全的风险识别评估体系以及监督管控机制;能明确企业的目标、管理者理念和经营风格;能清晰权责分配,制定适合的人力资源政策,使支付给代理人的报酬效用与其承担的责任和风险相配比,根据委托代理理论,这能有效抑制代理问题并控制人力调整成本。

其次,风险评估能帮助企业及时识别、分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。控制活动则根据风险评估结果,采用控制措施将风险控制在可承受度之内。高质量的内部控制能够有效预测和应对经济前景的变化,提高报告的可靠性,从而改善企业信息环境,降低风险,有效缓解企业与外部投资人的信息不对称。

再次,信息与沟通是贯穿内部控制中的重要部分,能提高信息的有效性和传递效率。其中,不仅包括企业内部的信息传达与反馈,还包括企业外部例如产品需求、市场环境、供应商与竞争者情况等信息,这些信息能帮助管理层准确预测未来业绩趋势,适时适当地对企业资源进行调整和重新配置。

第四,内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷的一种机制。从其本质上来说,是一种包括激励制度和监督制度的内在制度安排。可防范管理者因懒惰、逃避责任而出现的管理懈怠或是因盲目自大而造成的过度乐观,避免其利用权力和资源建立“企业帝国”。

综上所述,内部控制能有效控制企业风险减小调整成本,缓解由于信息不对称造成的代理问题和管理者盲目乐观,据以上分析,得出本文的研究假设:

H:高质量的内部控制能有效抑制企业费用粘性。

四、研究设计

(一)模型构建

本文根据以往学者的研究经验,构建检验内部控制质量与费用粘性关系的模型如下:

其中,表示费用增长率,表示收入增长率,为方便识别,分别用IEXP和IREV表示。选择深圳市迪博企业风险管理技术有限公司发布的中国上市公司内部控制指数作为企业内部控制质量的衡量指标。原因是该指数由中国上市公司内部控制指数研究课题组基于内部控制目标研究设计而成,并且将内控重大缺陷和重要缺陷作为修正指标,每年对指数进行发布,具有一定的权威性。为避免数据波动性,对该指数取对数,模型中用表示。

另外,代表经济因数变量即控制变量。选取资本密集度、资产负债率、收入下降持续性虚拟变量、销售净利率作为控制变量,原因是:资本密集型企业,如冶金、机械制造业等重工业行业需要较多的资本投入或是签订较长时间的契约,在减少费用时缺乏弹性,导致调整成本较高;企业的资产负债率用以衡量企业债务压力或是发展周期;收入下降持续性虚拟变量用来衡量企业收入趋势,在持续下降时会对管理者预期乐观程度产生影响;销售净利率能在一定程度上反应企业的成本控制能力。其他变量具体定义见表1。

表1 变量定义表

在上述模型中,当本期营业收入上升时,DecDummy取0,则β1衡量销管费用随营业收入变动的幅度,即营业收入每上升1%的,销管费用上升1%;当营业收入下降时,DecDummy取1,则(β1+β2)衡量销管费用随营业收入变动的幅度,即营业收入每上升1%的,销管费用上升(β1+β2)%。那么如果存在费用粘性则(β1+β2)>1,即2小于零,且粘性越强2越小。对于内部控制对费用粘性有抑制作用的假设,在β3显著大于零时等到验证。

(二)样本选择与数据来源

本文选取2011-2015年间沪深上市企业数据,并进行如下筛选:

(1)剔除金融行业及名称含有ST的企业;

(2)剔除销售管理费用之和大于营业收入的企业;

(3)剔除数据存在缺失的企业。

最后得到6360个样本数据,并对所有连续变量进行了首尾1%的Winsorize处理。文中数据均来自国泰安数据库,后期用Excel和SPSS统计软件对数据进行筛选和分析。

五、实证分析

(一)描述性统计

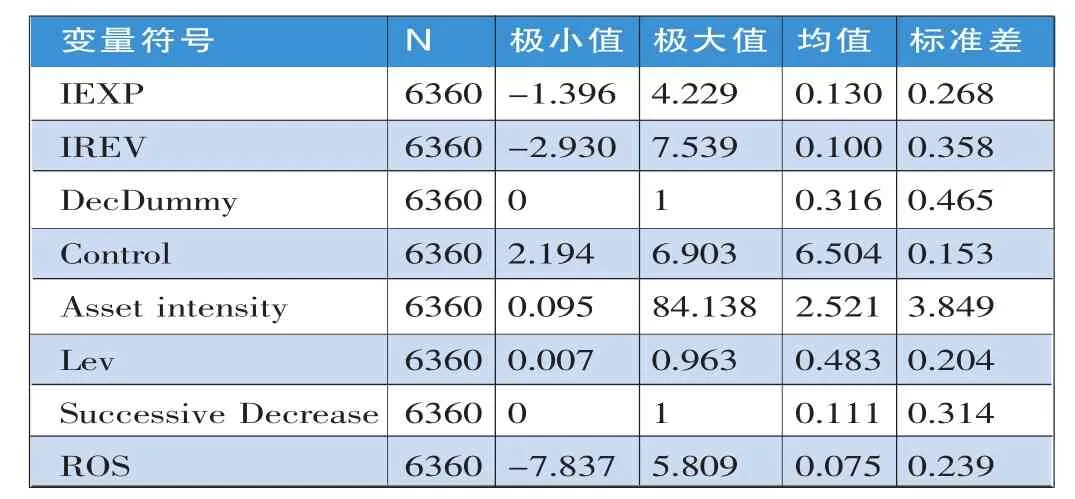

6360个样本全部变量的描述性统计结果列示如表2。

表2 描述性统计

首先,IEXP的均值为0.130,说明销管费用随着营业收入整体是逐年增加的,极大值4.229与极小值-1.396之间的差距较大,说明费用的变化率在不同年份和企业中具有较大差异性;IREV的均值为0.100,说明营业收入总体呈现逐年增加的趋势,营业收入在各行业和企业的各年份间不稳定;Control极大值6.903和极小值2.194之间的差距较大,说明目前内部控制质量在各企业间存在明显的差距,悬殊较大;Asset intensity由于受不同行业特点的影响,存在极为明显的差异性,后期加入行业变量后会尽可能地减小这一差距带来的影响;Lev的均值在0.483,且部分企业资产负债率已接近1;Successive Decrease的均值说明有11.1%的企业连续两年收入下降,除小部分企业外,大部分上市企业经营情况良好,最后ROS中极大值和极小值间差距较大,部分企业存在严重的亏损。

(二)相关性分析

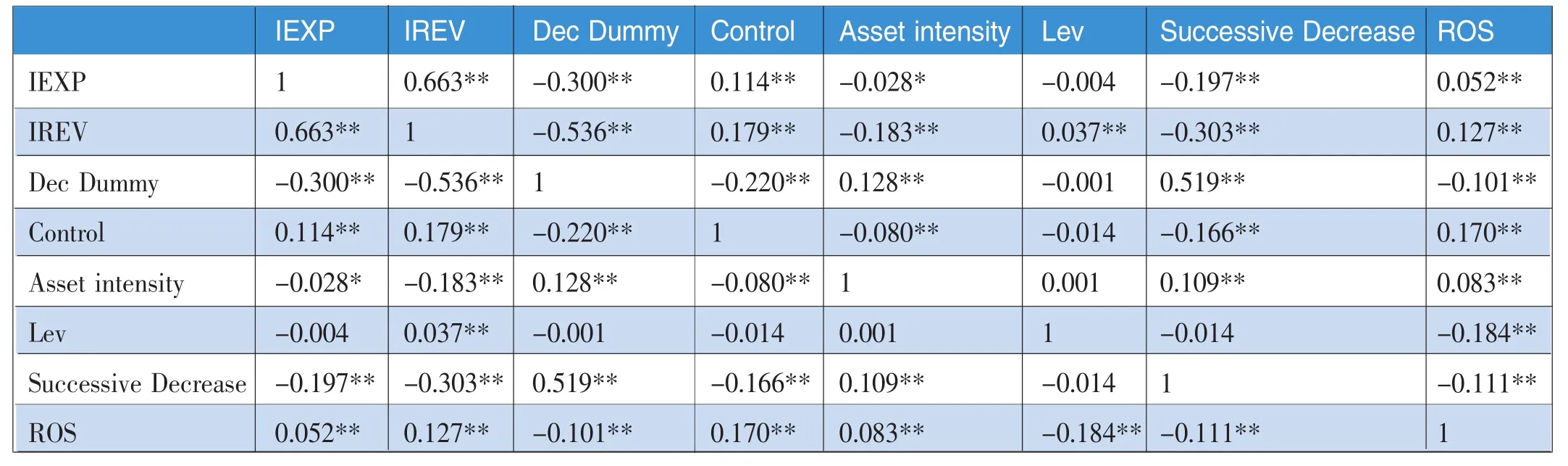

各变量之间的相关性系数列示如表3。

表3 相关性分析

由表3可以看出,解释变量之间的相关系数均小于0.6,不存在严重的多重共线性。其中,销管费用变化率与除资产负债率以外的其他变量之间均在1%的水平上显著,销管费用变化率与IREV、Control、ROS显著正相关,说明当营业收入增加,内部质量和销售净利率提高时会增大销管费用的变化率;销管费用变化率与DecDummy、

Asset intensity、Successive Decrease显著负相关与Lev负相关,说明资本密集度和资产负债率高、收入下降以及持续两年下降会降低销管费用的变化率。

(三)回归分析

回归结果列示如表4。

首先,模型调整后的R2=48.4,说明模型能解释自变量48.4%的变化,拟合优度在可接受水平内;对其中的连续变量进行了去中心化处理①后各变量膨胀因子VIF介于1-10之间,进一步表明各变量不存在严重的共线性问题,控制变量均通过显著性检验,且回归结果在不同的行业存在显著差异。

其次,IREV的系数β1=0.807在1%的水平上显著为正,说明当营业收入上升1%时,销管费用上升80.7%;DecDummyIREV的系数β2=-0.153在1%的水平上显著为负,说明当营业收入下降1%时,销管费用下降小于80.7%,存在费用粘性;DecDummyIREVControl的系数β3=0.042在1%的水平上显著为正,说明当营业收入下降1%时,销管费用下降69.6%(β1+β2+β3=0.696),即内部控制的实施对费用粘性存在抑制作用,且内部控制质量越好,费用粘性越小,假设得到验证。

表4 回归分析

(四)稳健性检验

稳健性检验中用企业总成本Cost替换销管费用,得到β3在5%的水平上显著为正,假设仍然成立,限于篇幅原因不在此列示回归结果。

六、结论与政策建议

本文利用2011-2015年上市企业数据验证了内部控制对企业费用粘性的抑制作用,实证结果表明,内部控制与企业费用粘性呈负相关关系,即高质量的内部控制能够抑制企业费用粘性。企业应当认识费用粘性特点,并从以下方面增强自身内部控制能力,提高经营效率。

(一)建立良好的内部控制环境是首要

企业依据自身的组织结构特点,制定内部控制制度以明确职责与权限,使员工熟知内部机构设置、岗位职责、业务流程等情况;建立完善的人力资源政策,包括与职责相匹配的激励机制;加强企业文化建设,增加员工对企业目标的认同感,建立岗位责任感,树立正确的价值观。

(二)强化风险意识,落实风险评估、识别和控制

企业应当提高管理层风险分析能力或是组建专业团队,及时、准确识别内外部风险,根据自身风险承受能力,运用相应的控制措施,将风险控制在可承受度之内;建立运营及市场分析制度,提高运用准确有效的信息做出理性决策的能力。

(三)完善信息与沟通机制

企业应当确保信息能及时、准确地在各部门和层级中传递,并且做好对内外部信息的筛选和分析工作,为管理者决策提供充分的依据。

(四)制定内部控制监督制度

企业依据风险评估结果定期实施监督检查工作,以便及时发现内部控制缺陷并整改,抑制管理者自利行为,从而有效降低由此产生的企业费用粘性。

(作者单位:湖北大学商学院)

注释:

①参照罗宏、曾永良(2015)中数据处理的做法,为避免多重共线性,对含有例如IEXP和IREV连续变量的数据进行去中心化处理,即用其原值减去其平均值。

[1]李粮,赵息.公司高管乐观预期对费用粘性的影响研究[J].北京理工大学学报,2013,(06).

[2]罗宏,曾永良.外部审计、产权性质与费用粘性[J].南京审计学院学报,2015,(02).

[3]梁上坤,管理者过度自信、债务约束与成本粘性[J].南开管理评论,2015,(03).

[4]牟韶红,李启航,陈汉文.内部控制能够抑制成本费用粘性吗——基于信息视角的理论分析与经验证据[J].当代财经,2015,(02).

[5]王宏,蒋占华,胡为民.中国上市公司内部控制指数研究[J].会计研究,2011,(12).

[6]Anderson M C,Banker R D,Janakiraman S N.Are Selling,General,and Administrative Costs“Sticky”[J].Journal of Accounting Research,2003,(01).

[7]Banker R D,Byzalov D,Chen L.Employment Protection Legislation,Adjustment Costs and Cross-country Differences in Cost Behavior[J].Journal of Accounting&Economics,2013,(01).

[8]Chen C X,Lu H,Sougiannis T.The Agency Problem,Corporate Governance,and the Asymmetrical Behavior of Selling,General,and Administrative Costs[J].Contemporary Accounting Research,2012,(01).