电改强势冲击下,电网独大时代将结束?

2017-04-19余娜

余娜

1882年,爱迪生公司在纽约建成世界上第一座正规的直流电站和相应的供电系统,被认为是人类首个真正意义上的电网。

1897年,美国西屋公司在尼亚加拉水电站的首台交流发电机投入运行,并为35公里外的水牛城供电,从此确立了现代电网的基础。

历经100多年的发展,电网的规模和结构形态发生了很大的变化,从最初的局域小规模电网发展到区域中等规模电网,进而发展到今天的跨区互联大电网。如今,电网已为人类供应了大约四分之一的终端能源,成为现代能源体系的重要组成部分。

随着经济发展和城市规模快速扩张,全国电网也在以提升等级的方式迅速成长。仅“十一五”短短的五年间,我国电网的建设规模,相当于之前的建设总和。

2015年,国家发改委先后批复深圳、蒙西、湖北、安徽、宁夏、云南和贵州等地进行输配电价改革试点,轰轰烈烈地拉开了新一轮电改的序幕。

电力改革的核心,是电价的改革。在9号文中,“有序推进电价改革,理顺电价形成机制”,成为推进电力体制改革的首要任务。但长期以来,中国的电价成本构成模糊不清,这其中电网企业的输配电价更是一笔“糊涂账”。

可喜的是,在本轮电改中,电网企业的盈利模式发生了根本的变化:从以往依靠买电卖电赚“差价”,变成了只收取“过网费”即输配电价。按照电改的要求,输配电价按照“准许成本加合理收益”计算,政府进行核定,并向社会公开。

本轮电改刚刚起步,电网企业难言“赢家”或被“割肉”。但身处改革大戏中的电网企业下一步如何转型,却值得我们进一步思考和关注。

投资持续增加

历史上,我国电力行业曾存在“重发轻供不管用”的现象,电网投资一度不足。在2002年实现厂网分开改革后,电网企业独立运营,使得投资不足现象一举改观。以国家电网为例,2011-2015年以来,国家电网公司投资额基本呈逐年上升趋势,五年复合增长率达10.6%。除个别年份外,投资额度持续增长,2005年电网投资仅1160亿元,2015年已达到4520亿元,增长近三倍。

在过去,中国电力投资更重视发电端,电力投资中约60%用于电源,40%用于电网。直到2010年以后这一形势才发生转变,电网投资占比上升到60%,电源投资占比下降到40%。

数据显示,全国电网投资曾于2009年超過电源投资,但此后又持续三年低于电源投资,直到2013年以微弱优势再次超过。2015年,电源投资和电网投资增速均超过11%,成为“十二五”投资增速最快的一年。其中,电网投资4603亿元,在行业投资中占比52.9%,比重与上一年相当。

事实上,在配电网建设改造行动计划、新一轮农村电网改造升级工程、“互联网+”智慧能源发展行动以及大气污染治理重点输电通道建设等多重合力下,电网投资规模膨胀并不令人感到太过意外。

近年来,在大规模投资驱动下,我国电网规模迅速扩大。从2006年到2015年,国家电网110(66)千伏及以上输电线路长度从41.32万千米增至88.99万千米,110(66)千伏及以上变电设备容量从11.38亿千伏安增至36.12亿千伏安,分别增加1.15倍和2.17倍,年增5.3万千米、2.7亿千伏安。南方电网110千伏及以上输电线路长度也突破了20万千米。

与输电网络相比,中国配电网的投资和建设一直明显落后于前者。而这一情况,也将在5年后发生扭转。国家能源局计划在未来5年,对配电网建设改造投资逾2万亿元予以支持。一是为了弥补过去在配电网方面的投资不足,解决“欠账”;二是为了适应未来电力的发展格局。

不过,电源过剩风险已得到普遍重视并已开始采取刹车行动,电网是否也会存在过剩风险?来自前瞻数据库的分析指出,电网建设的饱和程度仍然不及电源,电源投资弱于电网投资的现象预计仍将延续。

值得关注的是,我国电网已成为名符其实的全球第一大电网,当前又逢电力需求增长放缓,电网投资的异常快速增长应当引起进一步重视,尤其是电网投资结构问题,包括地区差异和电压等级差异。

2014年,全国电网投资4119亿元,地区差异非常明显。华东区域的投资量达到1187亿元,占比接近三成,而东北区域、西北区域则只有248亿元、361亿元,占比不足一成。南方电网投资651亿元,占全国电网投资的15.81%,比重略低于平均水平。

此前,配电网投资不足的问题一度成为热点,目前已有改观,但各电压等级投资结构问题也依然需要重视。哪些地区和领域投资需求客观真实,有必要在深入分析的基础上加以明确。

特高压大提速

电网投资大增,继续超出市场预期。其主要增量主要来源于特高压、配网以及智能变电站建设。其中,特高压是最大增量部分。

特高压能大大提升我国电网的输送能力。根据国家电网公司提供的数据显示,一回路特高压直流电网可以送600万千瓦电量,相当于现有500千伏直流电网的5到6倍。此外,输送同样功率的电量,如果采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

加之我国西部、北部地区弃风弃光问题严重,政府简政放权以及国家能源局取消对电网项目“小路条”的审批,上述因素进一步推动了特高压的进展,相关项目建设步入加速期。

从2014年11月同时开工“两交一直”特高压工程,到2016年初准东-皖南工程开工,国家电网通过14个月密集开工了10个特高压工程,这也让其特高压在运、在建特高压项目到达17个。

根据国家电网规划,“十三五”期间,在“四交五直”工程基础上,后续特高压工程分三批建设,首先是加快建设“五交八直”特高压工程,其次在2018年以前开工建设“十交两直”特高压工程,加快统一同步电网建设。最后,2020年以前开工建设“十三五”规划的特高压网架加强和完善工程。

与此同时,以变压器、GIS、换流阀、电抗器等代表的设备企业订单也将获得大幅提升。在特高压投资中,设备投资约占45%,其中,变压器占设备投资约30%,GIS约占25%,互感器约占10%。GIS市场目前被平高电气、中国西电、东北电气3家垄断,其中平高电气作为特高压GIS主要生产商,目前市场份额已经达到40%-50%。在变压器市场中,中国西电、保变电气和特变电工各占约1/3的招标份额。

然而,特高压建设从一开始却饱受争议。自立项之初,反对特高压电网建设之声便不绝于耳,随着该工程写入“十二五”规划纲要及建设的逐步铺开,这种激烈的争论与交锋也达到了高潮。

早在2010年,23位电力行业专家便联名撰写建议书,对“三华联网”事件表示质疑和反对,并提出“三华联网”将重蹈国外庞大自由联网的覆辙,在技术上具有不可控的固有特性,为电网连锁跳闸、稳定破坏导致系统崩溃瓦解、造成大面积停电事故埋下严重隐患,是致命弱点。

此外,他们还认为,电网规模过度膨胀,进一步强化了已高度集中的电网垄断体制,阻碍了电力体制改革的步伐,呼吁有关方面对其弊端和危害性要有清醒认识。

诚然,随着国家治理大气污染等措施的出台,跨区送电的情况将会越来越多,而是否采用交流特高压输电的争议也会持续。

备战新电改

跌宕13年之后,2015年,中國启动了新一轮电力体制改革。

新一轮电力体制改革“张弓待发”之际,控制着全国26个省区、88%以上国土面积的国家电网正遭遇前所未有的挑战。

从近期发布的新电改方案不难看出,其中的“三放开”:有序放开输配以外的竞争性环节电价、有序向社会资本放开配售电业务、有序放开公益性和调节性以外的发用电计划,条条涉及电网企业。显然,作为电改的重要参与者,电网公司成了“被改革”的对象。

新一轮电改明确,电网企业不再以上网电价和销售电价价差作为收入来源,应按照政府核定的输配电价收取过网费。与此同时,原本被电网垄断的配售电业务也向社会资本敞开了大门,其承担的交易业务也被独立出来组建为被政府监管的电力交易机构。

2015年1月1日,输配电价改革试点率先在深圳正式启动,电网企业的总收入以“准许收入=准许成本+准许收益+税金”的方式核定,意味着电网企业依靠售电差价获得收益的模式将被打破,转而依靠过网费。

此后,作为新电改的起步年和提速年,2015和2016电改全面发力,售电侧市场迅速壮大,全国范围内电力交平台纷纷成立。

据不完全统计,截至目前,全国范围内已经注册成立的售电公司约3000家,其中,广东售电公司数量超过300家,另有6省数量超过200家,8省数量超过100家。

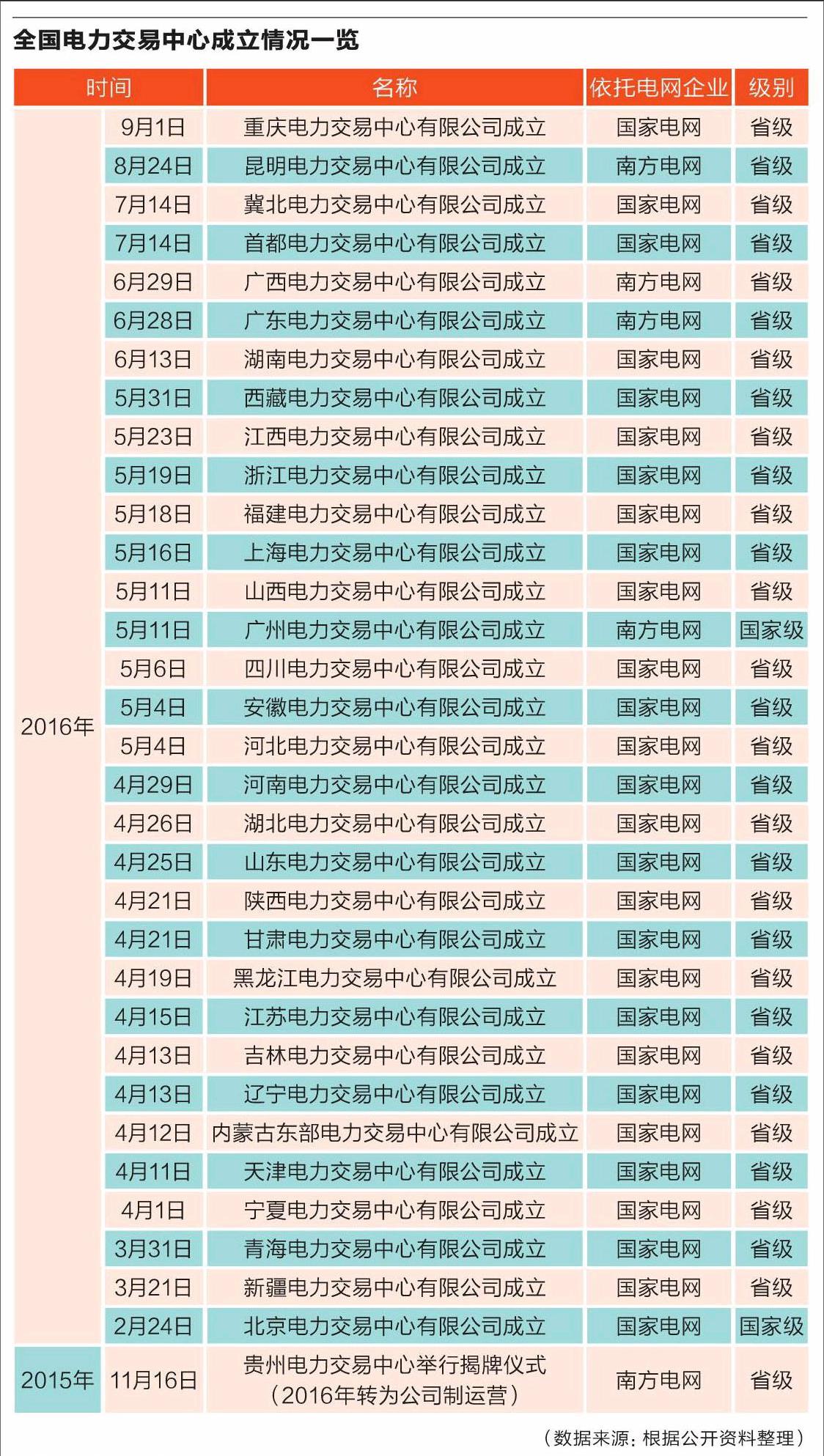

与此同时,遍布全国的33家电力交易中心也纷纷成立。包括北京、广州2个国家级电力交易中心,以及31个省级电力交易中心(除海南省)。这些相对独立的交易平台,在发挥市场配置资源方面的作用愈发重要。

商业模式的转变往往会造成利益格局的变化,在新一轮电改的冲击下,电网公司的利润部分会转移到发电企业和用户身上。换句话说,“电老虎”的时代或将很快终结。

尴尬电监会

2002年,电监会成立,此后在尴尬和边缘化中度过了11年。直至2013年迎来变局,电监会与国家能源局合并,停滞多年的电力改革也终于重新启动。

百科词条 看词条,读历史