地下综合管廊PPP项目物有所值定量评价模型的构建

2017-04-18刘雪婷

刘雪婷

摘要:随着PPP模式在我国提供基础设施产品和服务领域的推广和应用,应当有科学的可量化的依据来判断该模式是否物有所值(Value for Money,简称VFM),文章结合我国城市地下综合管廊PPP项目的特点,构建专门针对我国城市地下综合管廊PPP项目的VFM的定量评价模型,并将新构建的VFM定量评价模型应用于北京中关村地下综合管廊具体环境中,验证了构建VFM定量评价模型的运用性及可行性,为我国城市地下综合管廊项目PPP模式的选择提供了科学的可量化依据。

Abstract: With the promotion and application of PPP mode in China to provide infrastructure products and services in the field, there should be a scientifically quantifiable basis for judging whether the model is vaule for money. Combined with the characteristics of the PPP project in the urban underground pipe gallery, this paper constructs the quantitative evaluation model of VFM which is specifically for the PPP project of urban underground pipe gallery. The new quantitative evaluation model of VFM is applied to the concrete environment of the underground pipe gallery of Beijing Zhongguancun, which proves the feasibility and feasibility of the construction of the VFM quantitative evaluation model. It provides scientific quantifiable basis for the choice of the PPP mode of the urban underground pipe gallery in China.

关键詞:PPP模式;城市地下综合管廊;物有所值(VFM)定量评价模型;公共部门比较因子;全生命周期成本

Key words: PPP mode;urban underground pipe gallery;the quantitative evaluation model of VFM;Public Sector Comparison Factor; life cycle cost(LCC)

中图分类号:F299.24 文献标识码:A 文章编号:1006-4311(2017)10-0027-04

0 引言

VFM这一理念最早是由英国提出的,对项目进行VFM评价,为政府采购决策提供理论依据,有利于政府选择更为经济、更加有效、更具效率的采购模式。一个完整的VFM评价包括两个方面:定性评价和定量评价,物有所值定量评价则包含一些定量因素,可以用货币量化。在VFM定量评价中,需要建立一个标杆价格或基准价格(PSC)作为评估工具,将所要选择的采购模式下的政府支出成本与该标杆价格进行比较,来判断所要选择的采购模式是否比传统采购模式更加经济、更有效率,更加物有所值。国外关于VFM定量评价的研究已经是相对比较成熟的阶段,研究内容涉及PSC的构成及计算、折现率的选择、风险分析、应用中存在的问题等方面。

与国际实践相比,我国的对于物有所值评价的研究还处于起步阶段,学术界对VFM评价的研究主要集中于介绍VFM评价中的基本应用理念、VFM定量评价中PSC的组成和计算,并没有对VFM评价进行详细深入的研究分析。在财政部颁发的《政府和社会资本合作项目财政承受能力论证指引》(财金【2015】21号)、《PPP物有所值评价指引(试行)》(财金【2015】167号)要求,拟采用PPP模式实施的项目,应在项目识别或准备阶段开展物有所值评价。虽然明确指出了定性评价和定量评价的方法,但是定量评价中风险难以量化,由于实践中缺乏充足的数据积累,难以形成成熟的计量模型。

一个公共物品是应该采取PPP模式,还是采用传统模式,需要有一个可信的依据,一个相对客观、定量的分析,是必不可少的。我国政府在推进PPP过程中不断强调确保物有所值,提高公共资金的使用效率,《指引》明确规定以定性评价为主,定量评价为辅。VFM定量评价作为政府投资决策的参考,其科学性远比能否通过更重要,为推进我国物有所值定量评价体系的建设,本文结合我国城市地下综合管廊PPP项目的具体特点,构建专门针对于城市地下综合管廊PPP项目的VFM定量评价模型,以便为国内城市地下综合管廊建设实施新PPP项目提供参考,为政府采购决策提供科学合理的可量化依据。

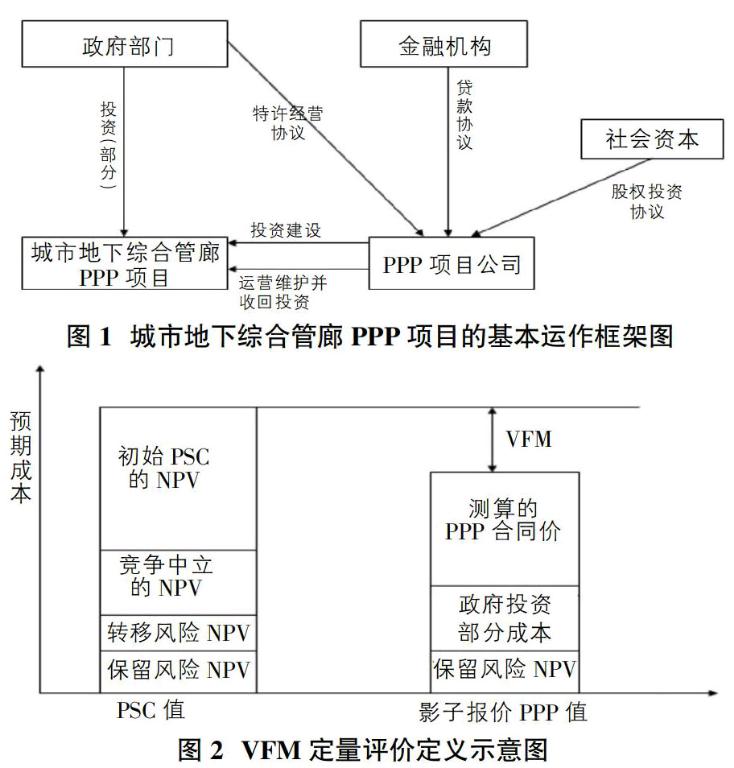

1 城市地下综合管廊PPP项目的运作框架及主要特性

1.1 城市地下综合管廊PPP项目的运作框架

PPP,即Public Private Partnership缩写,通常译为“公私合营/合伙”,但是在我国,国有企业虽然是公有的,但是却可以以企业的形式参与PPP,所以将PPP译成“政企合营”更为准确。由于不同的国家和地区社会形态和经济环境不同,PPP发展的程度也不尽相同,所以对PPP的定义也有所区别。总的来说PPP泛指公共部门和私营部门为了提供公共产品或者服务建立起来的合作关系,狭义的PPP可以理解为项目融资的一种,包含了BOT、TOT等多种方式。广义的PPP突出的特点是政府和企业的合作,政府授权,企业进行融资、建设和运营。本文所指的PPP,是广义的PPP概念。

1.2 城市地下综合管廊PPP项目的主要特性

由于城市地下综合管廊的公共产品特性,其投资额巨大,每公里建设成本达到1.2亿,建设运营周期一般达到50年到100年,甚至更长,在项目实施过程中,向入廊单位收取一定的费用(租金以及日常维护费用),存在一定的现金流入,但是所产生的盈利性收益往往无法弥补高额的项目投资,属于准经营性项目。如果要求社会资本承担这类项目的全部建设与运营,并且仅仅依靠特许经营回收投资,很难吸引社会资本参与,因此,在城市地下综合管廊PPP项目实践中,政府应承担主要建设费用,以满足社会资本对盈利的要求。

一般情况下,公共产品是政府供给的。但在PPP模式下,公共服務是公共部门与私人部门在长期合作的前提下完成的,因而是双主体供给。综合管廊项目采用PPP模式下,公共部门要实现合理的风险转移,而私人部门要求在合理分担风险的基础上,达到预期的投资收益,则双方所面临的一定风险是不可避免的。只有公共部门和私人部门公平合理的进行风险识别和风险分担,才能使综合管廊的PPP融资模式得以顺利运行。

2 城市地下综合管廊PPP项目定量评价模型的构建

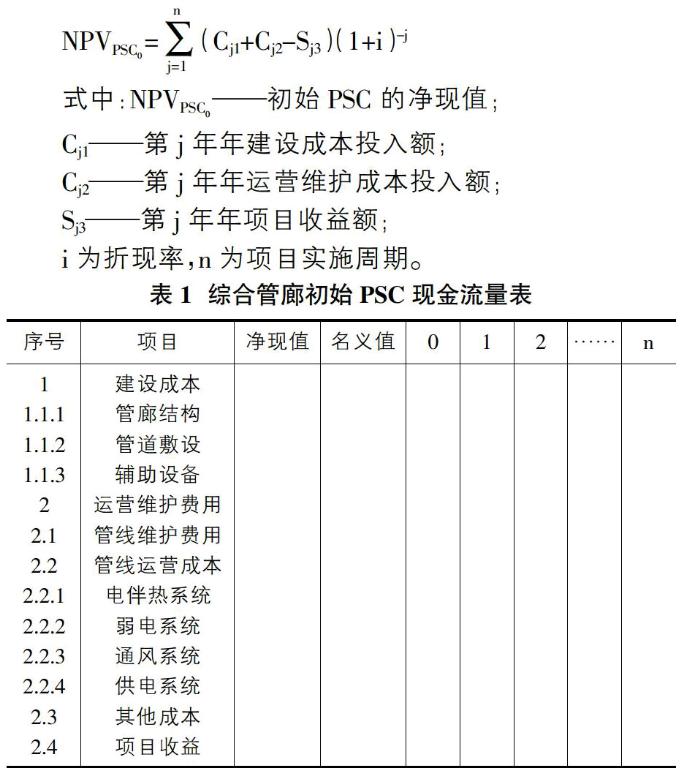

2.1 VFM定量评价的基本理论及框架模型

随着PPP项目在世界范围内不断推进,VFM定量评价也在世界范围内获得了迅猛的发展,部分国家还开发了定量评价的模型和软件。本文借鉴国际上应用最成熟的折现现金流模型来测算项目实施周期内政府传统采购模式下及PPP模式下政府部门发生的净成本。就是将项目实施周期内传统采购模式下政府的成本支出净现值(公共部门比较值,PSC)与测算的PPP模式下政府部门成本支出净现值(影子报价PPP值)进行比较,计算出相应的VFM量值。见图2。

在进行城市地下综合管廊PPP项目物有所值定量评价的过程中,需要模拟测算PSC值及PPP值,为保持两者的可比性,做出如下假设:

①相同的项目产出绩效;

②相同的项目实施周期(合同特许期:投资建设期+特许经营期);

③相同的折现率;

④相同的基准日期。

当VFM<0,可以说明,与政府传统采购模式相比,PPP模式不会产生物有所值,在无资金预算约束的情况下,宜采用政府传统采购模式;当VFM>0,可以说明,PPP模式比政府传统采购模式更加物有所值,宜采用PPP模式。

2.2 城市地下综合管廊PPP项目PSC的建立

PSC是公共部门根据参考项目的成本数据通过一套完整的计算方法和评估体系获取的数据。在一系列的假设条件下产生计算结果。是通过模拟政府运营项目产生的现金流入、流出情况,使用适当的折现率计算出来的净现值(NPV)。PSC由四部分组成,分别是初始PSC、竞争中立调整、自留风险和转移风险。

2.2.1 初始PSC

初始PSC是在政府采购模式下项目的基本造价。《PPP物有所值评价指引(试行)》指出测算初始PSC值的方法为参照项目的建设和运营维护净成本,参照项目可根据具体情况确定为:

①假设政府采用现实可行的、最有效的传统投资方式实施的、与PPP项目产出相同的虚拟项目;

②最近5年内,相同或相似地区采用政府传统投资模式实施的、与PPP项目产出或非常相似的项目。

城市地下综合管廊PPP项目初始PSC包括建设成本C1和运营维护费用C2并扣除项目收益S3。各项所含的内容为:

①建设成本C1包括管廊结构成本、管道管线铺设成本和辅助设备成本。

②运营维护费用C2主要是指综合管廊附属设备运行和维修所需要的费用,主要包括弱电系统运行费用、机械通风运行费用、安全监控系统运行费用及用于保证综合管廊内管线、设备等正常运行的维护保养费等。运营维护费用以年均费用表示,再运用动态净现值的方法,计算出需要的现值。在城市地下综合管廊的设计寿命期内,其运营维护费可以用下式:

式中:A2为年运营维护费用(万元/km);L为项目总长(km),r为基准收益率;t为计息次数。

③项目收益S3包括项目全寿命周期内产生的转让、租赁或处置资产所获的收益。考虑到城市地下综合管廊属于不以盈利为目的的服务性基础设施,所以本文把项目收益从数值上对于有明确租金收入的等同于其租金收入,对于没有租金收入的项目收益等同于同等规模的廊道内管线的分散直埋的敷设以及维护费用。

考虑到初始PSC是以一系列现金流形式存在的,需要预测项目实施周期内初始PSC各成本构成指标的发生时点及发生额度,初始PSC净现值的计算公式通过下式表示:

2.2.2 竞争中立调整

竞争中立调整是单纯由于政府运营服务而产生的利或弊,针对这些利弊对成本进行增加或减少的调整。通常包括少支出的土地费用、行政审批费用、有关税费等。综合管廊可能涉及的税费种类有印花税、土地地下空间使用费、其他税(营业税、增值税、城市维护建设税、教育费附加等),根据各税种交付的时间,计算政府由各税种获得的竞争优势的净现值。见公式如下:

式中,Vzj为第j年第z种税种的支付额度,i为折现率,n为项目实施周期。

2.2.3 风险调整

风险是指影响项目期望结果的时间的不确定性,一般分为由政府部门承担的保留风险(W1)和转移给社会投资人承担的转移风险(W2)。风险识别是风险价值计算的基础性工作,常用的风险识别方法有风险结构分解法(RBS)、德尔菲法、流程图法、故障树分析法等。合理的风险分担是实现物有所值的重要因素,若风险分担不合理,将会直接降低项目效率,增加项目成本,降低物有所值。因此,在风险调整过程中,必须明确政府部门与社会资本的风险分担。

在PSC的定量分析中,风险是最难以量化,也是PSC与普通财务评价差异最大的地方,在城市地下综合管廊PSC构成中,对项目进行风险调整,识别出可量化的风险。然后评估风险价值,并按照承担对象不同分为转移风险和保留风险。本文采用WBS-RBS法识别综合管廊PPP项目中存在的风险因素,并根据风险矩阵,运用专家打分法确定风险概率和风险计算基数。

2.2.4 城市地下综合管廊PPP项目PSC的计算

2.3 城市地下综合管廊PPP项目PPP值的确定

PPP值可等同于PPP项目全寿命周期内股权投资、运营补贴、风险承担和配套投入等各项财政支出责任的现值,PPP模式下综合管廊项目的实际成本在决策阶段是未知的,本文中PPP值采用影子报价PPP值,其中包括:

①测算的PPP合同价,实质上就是测算一个使城市地下综合管廊PPP项目财务可行的现金额度,涵盖了社会资本在实施项目和交付服务过程中所发生的全部成本(包括税收等竞争中立项)及合理回报,同时扣减项目的第三方收入和其他收益。

②政府投资部分成本ZT,由于综合管廊的巨大公益性,若要求社会资本承担全部投资建设及运营,很难吸引到社会资本参与,政府部门负责项目的部分投资可以包括直接负责项目某部分的投资建设(实物形式)、直接提供投资建设资金(货币形式)两种表现形式;政府投资部分成本的计算只需要按照政府投资建设部分的项目范围从初始PSC组成成分中事变其所涉及的基本成本项,然后按照相同的折现率计算净现值即可,直接提供建设资金时,只需按照各部分资金投入的时间采用与PSC计算相同的折现率计算出净现值即可。

③保留风险价值,PPP模式下的保留风险价值与传统模式下保留风险价值大小基本一致,所以在测算时可以直接采用PSC中计算的保留风险价值。

④政府采用PPP模式发生的相关费用,主要包括政府为PPP项目发生的咨询费用、与社会资本的沟通费用及促进项目交付所发生的费用等。这部分费用占项目总成本的比例相当小,实践中对这部分费用有时忽略不计,本文也不予计量。

综上所述,影子报价PPP值的基本公式为:

PPPsb=CP+ZT+NPVre

式中,PPPsb为影子报价PPP值,CP为测算的PPP合同价,ZT为政府投资部分成本,NPVre为政府保留风险价值。

在通过VFM定量评价后,可以初步确定采用PPP模式提供城市地下综合管廊项目。

3 案例应用

3.1 项目概况

北京中关村地下综合管廊为三位一体的模式,即最上层为单项双车道的地下机动车路网,直接通往各楼座地下车库和公共停车场;第二层为商业开发、停车场和各部门的管理、办公用房,是连接一、三层的枢纽;地下三层设有五个小办公室,分别为铺设电力、自来水(DN600)、中水(DN300)、电信、天然气管道(DN400)的市政管廊,本文支队地下三层进行VFM定量评价。地下三层总面积25253m2,附属设备占地面积为12491m2,疏散楼梯面积为1472m2。建设长度为1.9km,标准断面净尺寸为12.7m×2.2m。上海松江新城综合管廊项目修建年份与中关村综合管廊相近、建设地点相似,选用松江新城综合管廊作为参照项目来估算中关村综合管廊初始PSC中各组成部分的成本数额。拟定运营期为50年,建设期为2年,选取3.81%的折现率,考虑到通货膨胀,假设特许经营期内CPI平均年增长率为2.2%。

3.2 PSC的计算

初始PSC的计算往往依托着容量巨大且记录详细的项目数据库系统,目前,我国国内并没有相关内容的项目数据库。本文通过类似项目成本修正法来估算初始PSC中各组成部分的成本数额。

①初始PSC的测算。

初始PSC的计算包括对整合管廊结构成本、管道管线铺设成本、辅助设备造价成本以及运营维护费,选定上海松江新城管廊为参考项目,其建设时间与本项目临近,并且具有非常全面的说明文件。考虑通货膨胀和其他相关因素的影响,进行合理的指数化预测。对所有成本进行界定和分类,预计可能发生的时间和数额,再进行全面的整理和归纳,最后实现净现值的计算,测算出中关村市政管廊的PSC0。

PSC=(4180+1200+1000)+1667.14+(1.2+10.4+15.75+60.8)=8135.29万元

②竞争性中立调整值。

由于综合管廊的特殊性,只需要计算地下空间使用费和印花税。印花税按合同价款的万分之五贴花;土地地下空间使用费,以实际使用的地下土地面积依据不同定额按0.03元/m2缴纳。本项目的竞争性中立调整值为760.78万元。

③保留风险和转移风险。

首先,根据识别的北京中关村地下综合管廊PPP项目风险,制作市政综合管廊PPP项目风险概率调查表。在调查表中,按照风险发生对所选量化计算基数的影响程度将风险后果总体进行不等距分组(分为有利、基本、不利、较差、最坏五种风险情景),一组代表一种风险后果,取每组的组中值作为这一风险的后果估计值。然后,由五位专家对其认为可量化的风险在这五种后果情境下的发生概率做出估计,提供区间估计值。再根据集值统计法计算公式,计算出各个风险在各个后果情境下发生的概率值,运用EXCEL进行分期计算,折现率取3%,风险共担部分按照双方各自承担50%分配,得出风险调整值为713.29万元。

3.3 PPP值的计算

PPP值包括测算的PPP合同价、政府投资部分成本、保留风险价值,其中保留风险价值与PSC中的保留风险价值大小基本一致。最终得到的PPP值为8470.32。

3.4 VFM计算结果

VFM=PSC-PPP

=PSC0+B+W1+W2-PPP

=8135.29+760.78+713.29-8470.32

=1139.04万元>0

通过以上计算,验证中关村综合管廊项目采用PPP模式在經济上具备可行性。综合管廊是一类独特的基础设施,必须有其相应的评价方法。本文中综合管廊的VFM计算是基于一定的假设和参考国际惯例进行的,与精确值有一定的偏差,但是有一定的借鉴意义,另外通货膨胀率、折现率、运营周期等因素的改变都会影响VFM值。

4 结论

我国市政设施项目一般都有很强的外部性,现有的经济评价体系中有经济费用效益分析,是把外部性可量化的因素也纳入项目评价体系的一套分析方法,可以考虑把PSC扩展成为包含外部性的评价,另外在风险计算时,政府和企业关注的风险源不同,政府更关注项目的顺利进行,而企业更关注盈利、政府信用和实力,如何调整才能体现物有所值的公平性也成为了重要问题。

参考文献:

[1]李佳嵘.基于我国国情的PSC评价体系研究[D].清华大学,2011.

[2]刘广生,文童.PPP项目资金价值PSC评价法的改进探讨[J].工业技术经济,2013(10):17-22.

[3]赵合云.公共绩效管理框架下政府财务报告的扩展研究[D].湖南大学,2012.

[4]王守清.雜谈PPP物有所值评价[J].新理财(政府理财),2015(12):38-39.

[5]吴小军.PPP模式及物有所值评价分析[J].科技经济导刊,2015(18):212.

[6]关于印发《PPP物有所值评价指引(试行)》的通知[J].中国政府采购,2016(01):13-15.

[7]吴小军.PPP模式及物有所值评价分析[J].科技经济导刊,2015(18):212.

[8]田娇娇.基于公平与效率的城市基础设施PPP项目的政府责任研究[D].重庆大学,2015.

[9]马世骁,刘光勇,刘颖.基于ppp模式的城市地下综合管廊运营管理探讨[A].《工业建筑》2016年增刊Ⅱ[C].2016:4.

[10]王建波,赵佳,覃英豪.城市地下综合管廊投融资体制[J].土木工程与管理学报,2016(04):8-11,28.

[11]王曦,祝付玲.基于博弈分析的城市综合管廊收费对策研究[J].地下空间与工程学报,2013(01):197-203.

[12]孙云章.城市地下管线综合管廊项目建设中的决策支持研究[D].上海交通大学,2008.

[13]徐梅凤.综合管廊造价指标分析[J].建材与装饰,2016(19):141-143.

[14]刘慧慧,孙剑,李飞飞.城市地下综合管廊应用PPP模式的VFM评价[J].土木工程与管理学报,2016(04):122-126.

[15]吴毓维.市政综合管廊设计的前期研究[J].工程建设与设计,2015(09):103-104,107.

[16]王建.城市地下市政综合管廊建设费分摊探讨[J].上海建设科技,2008(04):66.