2017年1月份我国猪肉进出口情况

2017-04-17陈家骥

陈家骥

(上海海关,上海 200120)

2017年1月份我国猪肉进出口情况

陈家骥

(上海海关,上海 200120)

据海关统计,2017年1月份,我国进出口猪肉11.6万吨,比2016年同期(下同)增加14.3%;价值16亿元人民币,增长19.1%。其中,进口11.2万吨,增加15.2%,价值14.4亿元,增长20.1%,进口平均价格12.9元/kg,上涨4.3%;出口猪肉4 299.1吨,减少5.4%,价值1.6亿元,增长10.6%,出口平均价格为37.4元/kg,上涨16.9%。

1 2017年我国猪肉进出口的主要特点

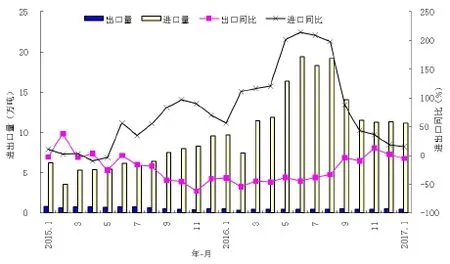

1.1 1月份进口量连续第11个月超过10万吨,出口量同比由增转减

自2015年6月份起,我国猪肉单月进口量均保持同比2位数增加,其中2017年1月份进口11.2万吨,环比减少1.4%,同比增加15.2%,单月进口量连续第11个月超过10万吨;出口猪肉4 299.1吨,环比减少12.4%,同比由上月的增加1.6%转为减少5.4%(图1)。

1.2 进口均价连续第13个月同比上涨,出口均价连续17个月同比上涨

2017年1月份,我国猪肉进口均价为12.9元/kg,环比与上月基本持平,同比上涨4.3%,连续第13个月同比上涨;出口均价为37.4元/kg,环比上涨5.3%,同比上涨16.9%,连续17个月同比上涨(图2)。

图1 2015年1月—2017年1月我国猪肉进出口量月度走势图

图2 2015年1月—2017年1月我国猪肉进出口价格月度走势图

1.3 一般贸易方式进口比重上升,绝大部分以一般贸易方式出口

2017年1月份,我国以一般贸易方式进口猪肉10.7万吨,增加17.5%,占同期我国进口猪肉总量的95.4%,比重上升1.9个百分点;以海关特殊监管方式进口4 558.6吨,减少10.1%;以加工贸易方式进口528.3吨,减少56%。同期,我国猪肉几乎全部以一般贸易方式出口(表1)。

表1 2017年1月我国猪肉进出口主要贸易方式表

1.4 自欧盟进口比重明显下滑,近9成出口至我国香港地区

2017年1月份,我国自欧盟进口猪肉7.8万吨,增加1.8%,占同期我国猪肉进口总量的70.1%,比重下滑9.2个百分点。其中,自德国进口2.6万吨,减少0.9%;自西班牙进口2.3万吨,增加26.9%。同期,自加拿大进口1.5万吨,增加99.7%;自美国进口1.1万吨,增加32.5%;自巴西进口4 502.9吨,激增3.1倍(表2)。2017年1月份,内地对中国香港出口猪肉3 829吨,减少5.1%,占同期我国猪肉出口总量的89.1%。同期,内地对中国澳门出口290.9吨,减少1.6%;对东盟出口119.2吨,增加42.7%(表3)。

表2 2017年1月我国猪肉进口主要国家 (地区)表

表3 2017年1月我国猪肉出口主要国家 (地区)表

1.5 民营企业进口比重提高,外商投资企业出口减幅较大

2017年1月份,民营企业进口猪肉9.3万吨,增加25%,占同期我国猪肉进口总量的82.9%,比重提升6.5个百分点;外商投资企业进口1.5万吨,减少9.8%;国有企业进口 4 516.1吨,增加 33.3%(表4)。同期,民营企业出口猪肉3 818.1吨,减少2.3%,占同期我国猪肉出口总量的88.8%,比重提升2.8个百分点;外商投资企业出口481吨,减少21.7%(表4)。

表4 2017年1月我国猪肉进出口主要企业类型表

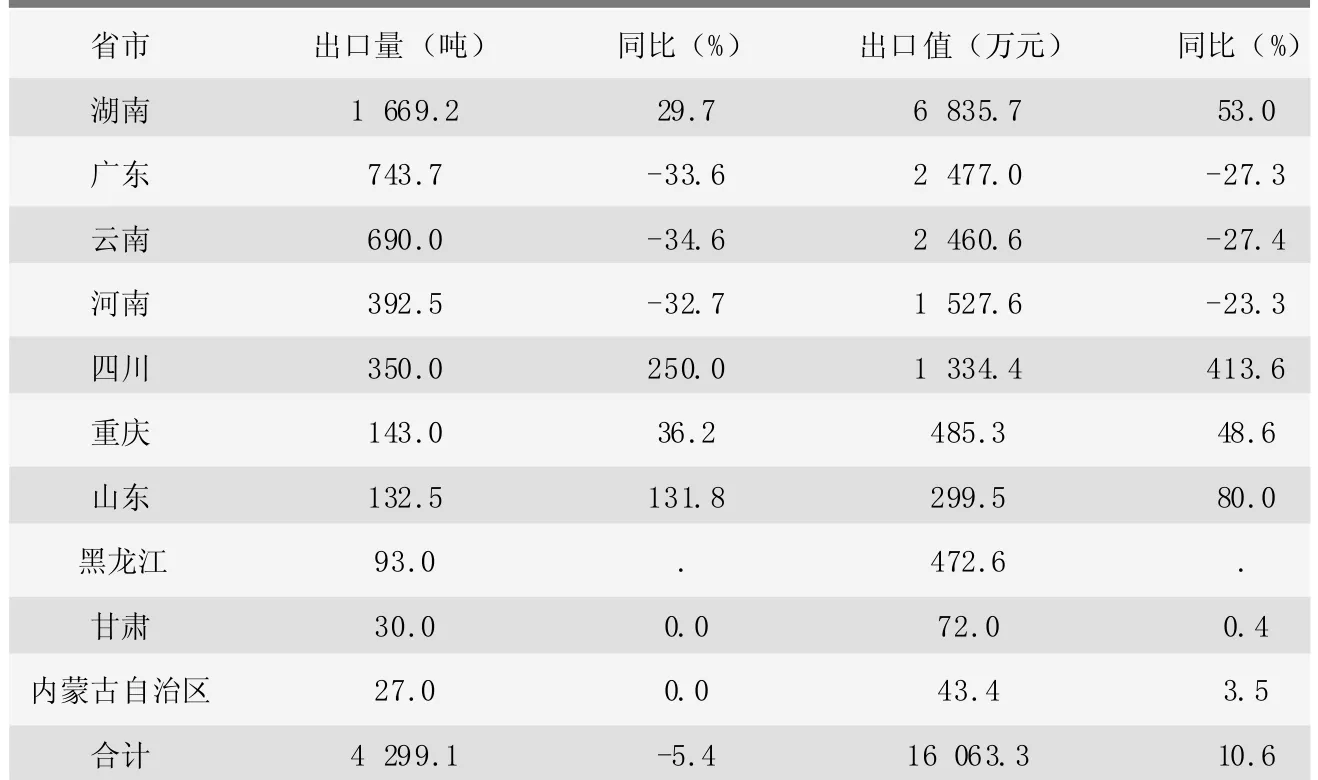

1.6 广东为最大进口省市,湖南为最大出口省市

2017年1月份,广东进口猪肉3.6万吨,增加41.7%;上海进口1.9万吨,减少30.3%;天津进口1.6万吨,增加29.2%;山东进口9 238.1吨,减少15%;江苏进口7 999.3吨,增加20.1%;上述5省市合计进口量占同期我国猪肉进口总量的78.8%(表5)。同期,湖南出口猪肉1 669.2吨,增加29.7%;广东出口743.7吨,减少33.6%;云南出口690吨,减少34.6%;上述3省市合计出口量占同期我国猪肉出口总量的72.2%;此外,四川出口350吨,激增2.5倍(表6)。

表5 2017年1月我国猪肉进口主要省市表

表6 2017年1月我国猪肉出口主要省市表

2 2017年1月份我国猪肉进口量增加的主要原因

2.1 国内猪肉供应存在缺口,推升进口需求

2017年1月份,国内生猪存栏量同比减少2.8%,环比减少2.9%;能繁母猪存栏量同比减少1.5%,环比减少0.4%[1]。生猪存栏以及能繁母猪存栏低迷将会直接影响到后期屠宰量的增长,导致猪肉供应收紧。生猪存栏和母猪存栏出现双双下滑,导致猪肉供应量减少。1月份,我国屠宰生猪2 075.44万头,同比减少11.21%,环比减少8.62%[2]。国内猪肉供应减少,缺口扩大推升对进口猪肉的需求。

2.2 国内外猪肉价格倒挂,刺激进口量增加

由于国内养殖产业升级尚未完成,规模化程度依然较低,养殖成本较国外高。以美国为例,美国生猪的养殖成本大约为6.2元/kg,而我国生猪的养殖成本大约为12.5元/kg[3]。2017年1月份第4周,生猪平均收购价格为18.35元/kg,猪肉平均价格为29.35元/kg,较2016年同期上涨4.3%[4];而1月份我国猪肉进口平均价格仅为12.9元/kg,即使加上关税等其他费用,价格优势依然明显,刺激猪肉进口进一步增加。

3 值得关注的问题

3.1 国内养猪业结构性调整,猪肉进口规模或将进一步扩大

近年来,政府加大了对养殖污染治理的力度,禁养区和限养区的划定设立使现有的一些养猪场被迫关停清拆,目前一些地方新建规模猪场环保投入比重已占到总投入40%以上。据统计,2016年,全国超过20个省份划定了生猪禁养区,猪场拆迁使生猪存栏减少8%左右[5]。2017年,在生态优先、绿色发展基本政策主导下,我国生猪产业结构进入深度调整期,虽然国内部分大型养殖集团积极补栏扩张产能,但较高的行业准入门槛限制了产能的新增规模,短期内国内猪肉供应压力将继续加大,或将促使猪肉进口规模进一步扩大。

3.2 国内外生猪养殖成本差距大,国内养猪业规模化水平有待提升

数据显示,目前我国还有55%的生猪由年出栏500头以下的养殖散户来提供。而美国80%以上的美国生猪由规模化猪场提供。通过规模化养殖,国外养殖成本显著低于国内。一是占猪肉成本高,猪肉6成以上是饲料成本,国内饲料价格一直处于较高价位;二是国内猪的饲料转化效率偏低,美国育肥猪饲料转化率早在 2004年已达到1.91∶1,而我国饲料转化率目前仍仅为3∶1;三是国内能繁母猪差异大,我国每头能繁母猪每年提供的有效仔猪数约13.7头,远低于欧盟发达国家约20~25头的水平[6]。成本的高企导致中外猪肉价格的差异巨大,国内猪肉价格竞争力明显不足,行业规模化整合亟待加强。

4 下阶段猪肉进出口形势展望

当前生猪生产正在好转,2017年生猪市场供应状况将比2016年有所改善,我国猪肉进口增速将有所放缓。但随着2017年生猪养殖环保要求不断加码,部分地区养殖场户发展生猪养殖的积极性较弱,生猪存栏恢复速度低于预期,未来市场供应将保持紧平衡状态,全年猪肉价格总体呈高位震荡趋势。在市场供给缺口和内外价差的双重影响下,进口猪肉仍是国内供应的重要补充,进口量将继续高位运行。

[1]猪场动力网.1月份能繁母猪存栏量继续下行2017年生猪产能不会大幅增长似乎已成定局 [EB/OL].http://www.powerpigs. net/e/action/ShowInfo.php?classid=7&id=8674.

[2]生意社.2017年1月份全国规模以上生猪定点屠宰企业屠宰量 [EB/OL].http:// www.100ppi.com/news/detail-20170217-1006 928.html.

[3]中国畜牧网.中国美国的养猪成本差距到底在哪?[EB/OL].http://www.chinafarming.com/nh/2016/12/6/201612685731727 70.shtml.

[4]农业部.1月份第4周畜产品和饲料集贸市场价格情况 [EB/OL].http://www.moa. gov.cn/ztzl/nybrl/rlxx/201702/t20170207_5469 680.htm.

[5]科学网.发改委预计2017年生猪价格呈高位震荡下行走势[EB/OL].http://news. sciencenet.cn/htmlnews/2017/2/367899.shtm.

[6]搜狐科技.“洋”猪肉进军中国,养猪行业必须规模化[EB/OL].http://mt.sohu.com/ it/d20170206/125572570_593721.shtml.