关于节能减排达标申报制度的信号博弈分析

2017-04-15李德荃曹文曹原宓彬

李德荃 曹文 曹原 宓彬

摘要:恰到好处的奖罚制度是促成企业自觉环保或者监管机构积极监理的前提。特别地,为促成企业自觉地采取环保行动,必须加大针对监管机构不作为的惩戒力度,而不仅仅是进一步地提高针对企业环保行为的奖罚力度。这就给环境监管机构带来了莫大的压力。因此,为有效缓解监管机构的工作压力,有必要建立节能减排达标申报制度。基于节能减排达标申报制度的信号博弈分析,排放达标企业将如实申报自己的节能减排情况。但只要监管机构对于申报排放达标企业意思表示真实的信心足够高,排放未达标的企业就有动机虚假申报其节能减排的情况。因此,节能减排达标申报制度存在四种可能的运行状况,亦即存在四种可能的后继博弈精炼Bayes Nash均衡策略。其中的两个为分离均衡状态,另外两个则为混同于申报达标的均衡状态。两个混同均衡的效果极差,实际上意味着节能减排达标申报制度失效。只有在分离均衡1或2下,节能减排达标申报制度的运行才较为理想。而且分离均衡2的效果要优于分离均衡1。因此,建议完善现行的排污申报与登记制度,建立节能减排达标申报制度。并尽可能地加大针对达标企业的财政补贴力度以及针对未达标企业的惩罚力度,以便尽可能地降低节能减排达标企业错误申报的可能性。与此同时,还要严格政府监管机构的组织纪律,除了要求全面核查申报达标的企业,并加大针对政府监管机构不作为的惩戒力度之外,还应经由全面核查,对节能减排达标企业的环保工作评定等级,以便重奖优者。

关键词 :节能减排;达标申报;信号博弈;Bayes Nash均衡

中图分类号:X32 文献标识码: A 文章编号: 1002-2104(2016)12-0108-09

近年来,我国的环境污染问题日益突出。环境污染事故的年发生次数呈现出显著上升的态势,环境风险越来越大。以大气PM2.5的含量为例,在我国抽样调查的338个地级以上城市中,2015年度超标的城市就有265个,且平均年度超标天数的占比高达23.3%[1]。根据《中华人民共和国国家环境分析》的报告,我国目前只有不到1%的城市达到了世界卫生组织推荐的空气质量标准,每年因空气污染造成的经济损失不低于国内生产总值的1.2%[2]。可以说,环境问题已成为当今我国最为主要的民生问题[3]。早在1973年,国务院便成立了环保领导小组,具体负责“三废”治理和环保教育工作。这是我国环境保护工作的肇始。经过几十年的不懈努力,目前我国的环境保护与监管工作已经形成了一个较为完整的体系。具体包括三大政策和八项制度。其中,“排污申请登记与许可证”制度以及“排污收费”制度是两项重要的内容[4]。不过,我国目前的排污申报制度主要局限于实际排污数量与种类等内容的申报。其目的主要是为了取得排污许可以及合理确定排污付费的金额。但环境保护的目标不能仅限于抑制环境恶化的势头,而且还要爭取环境质量逐步得到改善。2015年6月30日,我国政府正式向联合国气候变化框架公约秘书处提交文件,承诺我国将努力争取二氧化碳排放在2030年之前渡过峰值,单位国内生产总值的二氧化碳排放则争取较2005年下降60%—65%[5]。为实现这一艰巨的任务,国家必须以现有的二氧化碳排放水平为基础,层层分解与落实节能减排的目标;然后再建立健全监督考核制度,以便采取得力的措施,层层考核,督促落实。而在诸多环境指标的监督考核制度中,节能减排达标申报制度极具意义。

1 相关文献综述

关于企业排污申报制度的相关研究,目前主要集中于企业虚报排污量的原因以及如何完善申报制度两个方面。

例如,任玉珑和杨菲菲[6]认为,环境监管机制的不完善以及利益的驱动,是造成企业虚假申报环境监测数据的主要原因。此外,监管机构与企业之间的合谋行为也是一个促成因素。在这种判断的基础上,他们使用博弈论方法,建立监管者与企业的信号博弈模型,从而给出分离均衡和混同均衡存在的条件。并从规制的视角对监管者与企业间的合谋机理进行了分析和讨论,提出相关的政策建议。

杨玉峰和傅国伟[7]则认为,约束或激励企业如实申报,是污染排放总量控制的前提。而建立排污申报制度的目的,则是影响其成效的重要因素。具体地,如果环境管理部门的目的是要通过排污申报登记来确定企业的最大容许排污量,则企业将倾向于过多申报自己的污染排放量;如果排污申报的目的是为了向企业收取排污费,则企业将倾向于少报自己的污染排放量。他们认为,监管机构是否核查申报内容以及针对虚报行为的惩罚力度,是决定排污申报制度成效的关键因素。因此监管机构可以利用经济杠杆,促成企业如实申报其排污情况。

在环境监管的相关研究中,一些文献使用了信号博弈模型方法。除了上面提到的两个文献之外,还可检索到其他一些论文也采用了类似的研究方法。

例如,张国兴和张绪涛[8]等人认为,由于信息的不对称性和不完全性,政府与企业间节能减排的博弈将出现市场部分成功、完全成功、完全失败三种均衡。并且市场均衡的效率受到伪装成本和期望风险成本的影响。他们认为,实现市场完全成功均衡的关键条件是提高企业伪装的成本和期望风险成本。为此,必须细化政策、标准,提高检查复查效率、强化惩罚力度、建立基础性数据库,建立更全面、多维度的考核指标,发挥社会公众、媒体第三方的质询和监督作用。

徐咏梅[2]认为,企业排污监管需要企业、政府部门和社会公众各博弈方的合作。其中,企业是排污的主体,减少企业污染物的净化成本,加大对违规企业的处罚力度,可以缩小企业排污不达标的空间;而政府部门则是监管的主体,降低政府部门的监督成本,加大对违规企业的处罚力度,可以扩大政府部门的监督力度空间。此外,公众的环保参与既可以缩小企业排污不达标的空间,又可以扩大政府部门强化监督的空间。因此,必须建立强度适宜的企业排污处罚机制,支持企业采用新型净化技术,提高政府部门的监督水平,有效降低监督成本,引导公众参与环保建设。

谢伟和孙绍荣[9]则基于政府与企业之间的大气污染防治信号博弈模型分析,认为大气污染治理存在三种治污效率各异的贝叶斯均衡状态。并且在不同的均衡状态下,政府对企业的排污申报会采用不同的策略,从而其治污效率也各不相同。

总而言之,目前的相关研究主要局限于以获取排污许可证为目的的排污申报制度。而本文的研究则将以节能减排达标申报为对象。考虑到我国向世界做出的减排承诺之庄严以及完成承诺之艰巨,作为本文所建议的环保监管制度的重要组成部分,节能减排达标申报监管机制的相关研究也就拥有了一定的理论意义与实践价值。

2 环保监管效能的影响因素:基于初始模型的分析

政府环保监管机构依授权针对企业与环境相关的经营行为,实施环境保护合规性监督管理工作。这样,在企业与政府环境监管机构之间便形成了环保监管博弈的局面。企业经营决策的效果与政府环境监管机构监管决策的效果之间相互影响、相互依存。因此,无论是企业,还是政府环境监管机构,每一方在做出自己的行动选择之前,都必须充分地考虑对方可能做出的反应。

为对比分析起见,在正式引入节能减排达标申报制度之前,首先考察在不存在节能减排达标申报制度的情况下,环保监管体制的效能及其主要影响因素。

2.1 环保监管初始模型的基本假定

2.1.1 理性经济人假设

一般认为,利益动机、规制动机和道德动机是影响企业环保行为的三个主要因素。其中,利益动机是最为直接的影响因素。而且,利益动机与道德动机还是两个能激发企业环保自觉性的因素。但规制动机则只是一个外在的强制性因素[10]。

作为一个初始的环保监管博弈分析模型。这里假设企业是理性的经济人,因此,企业对各利益相关者环境利益诉求的响应,都是企业在权衡自己的成本和收益之后,以自己的经济利益最大化为目标,理性选择的结果[11]。

类似地,假设政府环境监管机构也是理性的经济人。并且假设政府环境监管机构的决策不仅仅以社会效益的最大化为目标,而且同时还要兼顾到监管机构的部门利益以及监管机构内部工作人员的个人利益。

2.1.2 企业实施环保相关行为的成本与收益

基于环保实践的一般经验,企业若想切实有效并且持久稳定地提高自己的节能减排水平,就必须订购和安装相对昂贵的设备,至少必须对其原有的设备实施升级与改造,并需要掌握较高的技术或较新的工艺。这自然就需要大量的投入。因此,与开展节能减排达标工作之前相比,节能减排达标企业的生产成本普遍地显著提高。在本文中,把企业这部分与环保相关的成本,统称作环保成本。

具体地,可把企业的环保成本分解成投资成本、财务费用与运营费用三大块。所谓环保的投资成本,就是企业为实现节能减排目的而实施的资本性支出。具体包括购置与安装新型机器设备的投入(包括相应的新建厂房及其附属物的投入),对原有厂房、机器设备等固定资产进行升级改造的投入,改用符合环保标准的综合一体化生产技术(例如全套清洁达标生产工艺)等方面的投入等。所谓环保的财务费用,指的就是与上述环保资本性投入相关的利息费用支出。所谓环保的运营费用,指的是企业为确保环保新型机器设备或者综合一体化生產技术与工艺顺利运行而发生的费用。具体包括设备维护费用以及岗位培训费用等。

以钢铁业为例。根据业内的估计,相较于2015年初新环保法正式实施之前的情况,我国钢铁企业的生产成本增加了70元/t—111元/t[12]。再以制药业为例。目前我国制药业的年度增加值占比不到全国的3%,但污染排放总量却占到了全国各行业总排放的6%左右。根据制药业内的估计,目前我国规模以上制药企业每年至少产生几千万吨的废水。每吨废水的处理成本达10—50元。这就意味着,目前我国规模以上制药企业每年的治污成本动辄就要支出上亿元[13]。

由此可见,节能减排需要大笔的投入。环保成本的高低实质上是决定节能减排环保工作能否顺利推进的关键。在本文中,记某行业节能减排已达标企业的单位生产成本为c1,节能减排未达标企业的单位生产成本为c2。于是有c1>c2。

企业环保开支的增加通常无助于其产出数量的增加以及产出品质的改善[14]。因此,企业很难经由产品销售收入增加的方式来收回环保成本。这就需要国家财政予以支持。为此,我国新环境保护法第21条与第22条规定,企事业单位和其他生产经营者在污染物排放符合法定要求的基础上进一步减少污染物排放的,政府应当依法采取财政、税收、价格、政府采购等方面的政策和措施予以鼓励和支持。

基于上述法律规定,在本文中,假设政府给予节能减排达标企业一定金额的补贴或奖励,记作元/单位产出。

新环境保护法第25条规定,企事业单位和其他生产经营者违反法律法规排放污染物造成或者可能造成严重污染的,县级以上人民政府环境保护主管部门和其他负有环境保护监督管理职责的部门可以查封、扣押造成污染物排放的设施、设备。而根据第59条的规定,企事业单位和其他生产经营者违法排放污染物,受到罚款处罚,被责令改正,拒不改正的,依法作出处罚决定的行政机关可以自责令改正之日的次日起,按照原处罚数额按日连续处罚。第63条和64条又规定,企事业单位和其他生产经营者通过暗管、渗井、渗坑、灌注或者篡改、伪造监测数据,或者不正常运行防治污染设施等逃避监管的方式违法排放污染物,因污染环境和破坏生态造成损害的,应当依照侵权责任法的有关规定承担侵权责任。

基于上述法律规定,在本文中,把节能减排未达标企业因相关设备被查扣且被处罚而造成的损失记做c4元/单位产出。并假设节能减排未达标企业为对外隐瞒其触犯环保法规的事实,都需要付出一定金额的伪装费用,记为c3元/单位产出。再假设一旦未达标企业被政府相关部门查实瞒报,则除了将遭受c4元/单位产出的损失之外,还要就其瞒报行为缴纳一定金额的罚款,记为c5元/单位产出。

2.1.3 政府环境监管机构及其工作人员实施监管行为的成本或费用

新环保法第24条规定,县级以上人民政府环境保护主管部门及其委托的环境监察机构和其他负有环境保护监督管理职责的部门,有权对排放污染物的企事业单位和其他生产经营者进行现场检查。第26条规定,国家实行环境保护目标责任制和考核评价制度。县级以上人民政府应当将环境保护目标完成情况纳入对本级人民政府负有环境保护监督管理职责的部门及其负责人和下级人民政府及其负责人的考核内容,作为对其考核评价的重要依据。第27条规定,县级以上人民政府应当每年向本级人民代表大会或者人民代表大会常务委员会报告环境状况和环境保护目标完成情况,对发生的重大环境事件应当及时向本级人民代表大会常务委员会报告,依法接受监督。

新环保法第67条规定,上级人民政府及其环境保护主管部门应当加强对下级人民政府及其有关部门环境保护工作的监督。发现有关工作人员有违法行为,依法应当给予处分的,应当向其任免机关或者监察机关提出处分建议。依法应当给予行政处罚,而有关环境保护主管部门不给予行政处罚的,上级人民政府环境保护主管部门可以直接作出行政处罚的决定。第68条规定,地方各级人民政府、县级以上人民政府环境保护主管部门和其他负有环境保护监督管理职责的部门有严重失职行为的,对直接负责的主管人员和其他直接责任人员给予记过、记大过或者降级处分;造成严重后果的,给予撤职或者开除处分,其主要负责人应当引咎辞职。

基于上述法律规定,在本文中,假设政府环境监管部门的核查费用为g1元;政府相关部门监管不力所造成的社会效益损失为g2元;监管不力对监管机构工作人员个人政绩(业绩)所带来的损失为g3元。

2.2 环保监管初始模型的基本结构

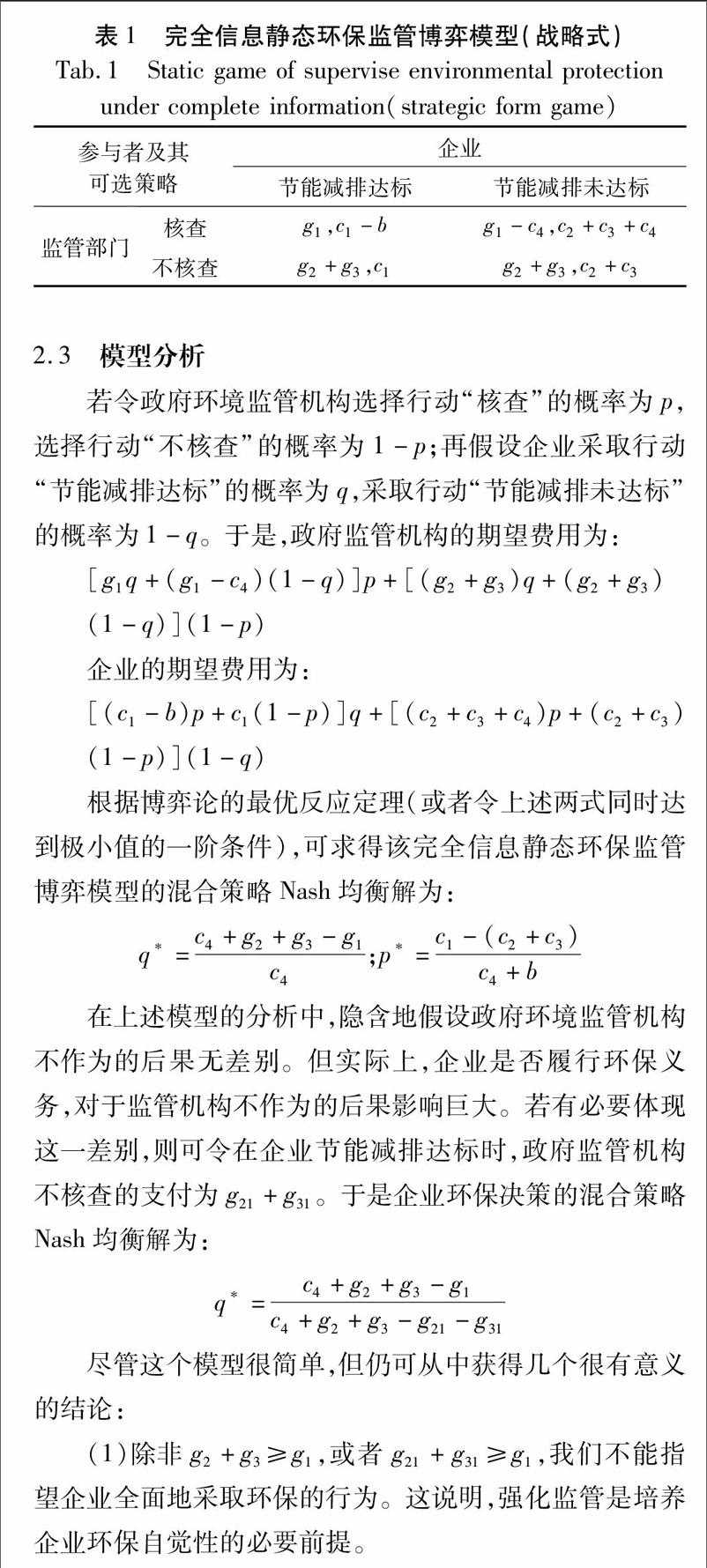

假设企业的可选行动集为{节能减排达标,节能减排未达标};假设政府环境监管机构的可选行动集为{核查企业的环保状况,不核查企业的环保状况}。再假设尚未建立节能减排达标申报制度。于是可构造一个完全信息静态环保监管博弈模型。其战略式框架如表1所示。

2.3 模型分析

若令政府环境监管机构选择行动“核查”的概率为p,选择行动“不核查”的概率为1-p;再假设企业采取行动“节能减排达标”的概率为q,采取行动“节能减排未达标”的概率为1-q。于是,政府监管机构的期望费用为:

[g1q+(g1-c4)(1-q)]p+[(g2+g3)q+(g2+g3)(1-q)](1-p)

企业的期望费用为:

[(c1-b)p+c1(1-p)]q+[(c2+c3+c4)p+(c2+c3)(1-p)](1-q)

根据博弈论的最优反应定理(或者令上述两式同时达到极小值的一阶条件),可求得该完全信息静态环保监管博弈模型的混合策略Nash均衡解为:

q*=c4+g2+g3-g1c4;p*=c1-(c2+c3)c4+b

在上述模型的分析中,隐含地假设政府环境监管机构不作为的后果无差别。但实际上,企业是否履行环保义务,对于监管机构不作为的后果影响巨大。若有必要体现这一差别,则可令在企业节能减排达标时,政府监管机构不核查的支付为g21+g31。于是企业环保决策的混合策略Nash均衡解为:

q*=c4+g2+g3-g1c4+g2+g3-g21-g31

尽管这个模型很简单,但仍可从中获得几个很有意义的结论:

(1)除非g2+g3≥g1,或者g21+g31≥g1,我们不能指望企业全面地采取环保的行为。这说明,强化监管是培养企业环保自觉性的必要前提。

(2)除非c1-b≥c2+c3+c4,我们也不能指望监管机构全面杜绝不作为的行为。这说明,对企业的环保补贴越多、企业虚假环保的成本越高、对违规行为的处罚力度越大、企业的环保成本越少,监管机构全面核查企业环保状况的可能性越小。

由此可见,不能指望企业与监管机构拥有充分的环保自觉性。恰到好处的奖罚制度是生成环保自觉性的前提。具体地,为促使企业自觉地采取环保行动,必须加大针对监管机构不作为的惩戒力度。这一结论与我们的通常观念大不相同。因为根据一般的观念,为确保企业的经营符合环保的要求,对于那些节能减排措施得力的企业,应该加大补贴的力度;与此同时,对于那些触犯环保法规的企业,应该严加惩处。但根据本模型的分析,针对企业环保行为的奖罚举措,更有可能影响环保监管机构的行为。而为促成企业自觉采取环保行动的局面,更应该加大的是针对政府监管机构不作为的处罚力度,而不是进一步地提高针对企业环保行为的奖罚力度。

3 节能减排达标申报制度的效能:基于信号博弈模型的分析

上述环保监管初始模型隐含一个重要的假定:只有经过监管机构核查确认节能减排达标的企业,才有可能获得政府的环保补贴。但在实践中,这会给监管机构的工作带来沉重的压力。而节能减排达标申报制度则可以有效地缓解这一问题。

这里所谓的节能减排达标申报不同于我国现有的排污申报登记制度。所谓排污申报登记制度,指的是排放污染物的单位按照国务院环境保护行政主管部门的规定,向所在地环境保护行政主管部门申报登记拥有的污染物排放设施、处理设施和在正常作业条件下排放污染物的种类、数量和浓度,并提供防治污染的有关技术资料,以及在排放污染物有重大改变时及时申报的制度。由此可见,现有排污申报登记制度的主要目的是申明实际排污状况,而节能减排达标申报则是申明节能减排达标的情况。

3.1 模型的基本假设

假设企业存在节能减排达标与节能减排未达标两种可能的情景。于是根據Harsanyi转换原理,我们虚拟自然N的行动集合为{T1:节能减排达标企业;T2:节能减排未达标企业}。

假设政府环境监管机构对于达标排放企业占比先验判断为p,对于未达标排放企业占比先验判断为1-p。

假设企业的行动集合为{m1:申报节能减排达标;m2:申报节能减排未达标}。

假设p1为政府环境监管机构对于申报节能减排达标企业意思表示真实的后验概率判断;1-p1是政府环境监管机构对于申报节能减排达标企业意思表示不真实的后验概率判断。

假设p2为政府环境监管机构对于申报节能减排未达标企业意思表示不真实的后验概率判断;1-p2是政府环境监管机构对于申报节能减排未达标企业意思表示真实的后验概率判断。

假设政府环境监管机构的行动集合为{a1:核查企业节能减排的情况;a2:不核查企业节能减排的情况}。

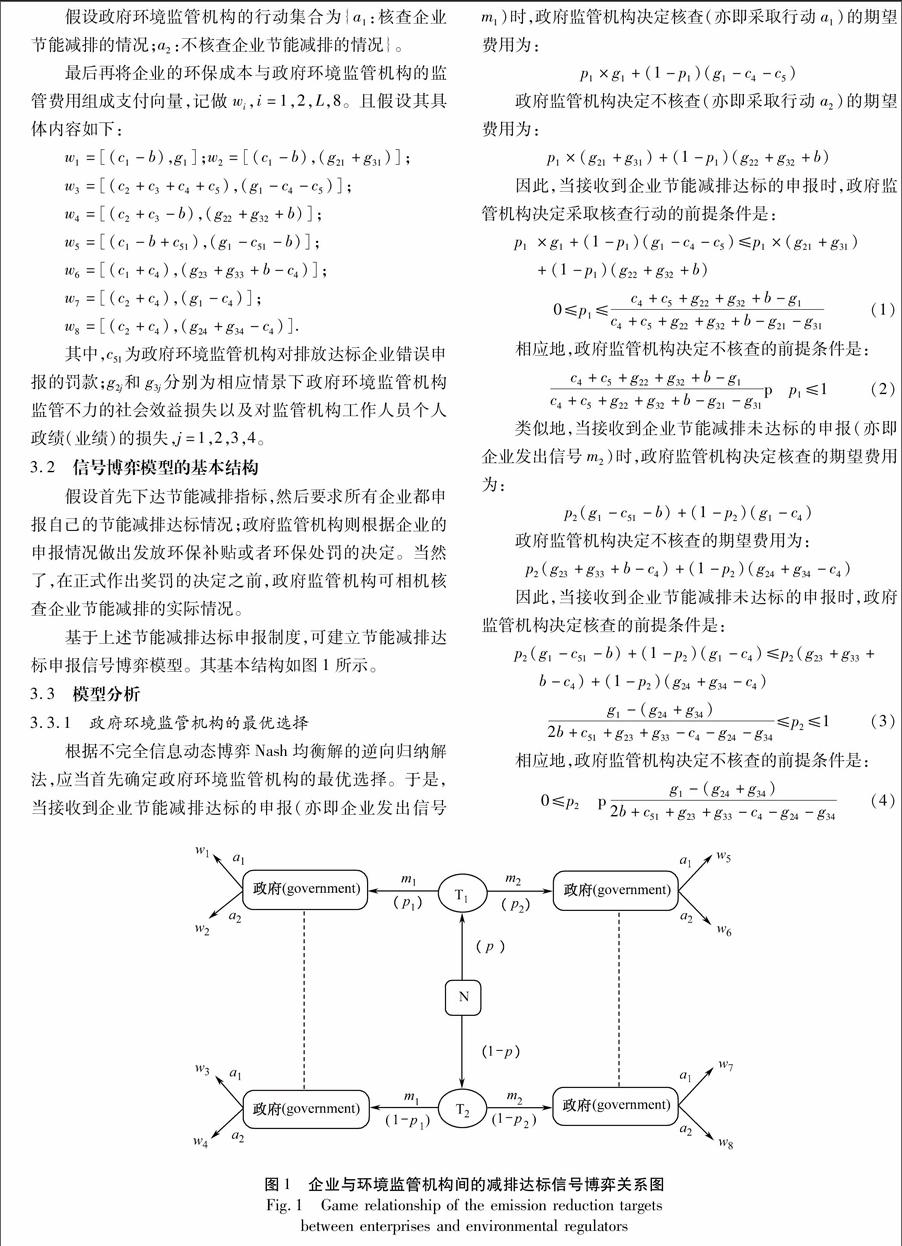

最后再将企业的环保成本与政府环境监管机构的监管费用组成支付向量,记做wi,i=1,2,L,8。且假设其具体内容如下:

3.2 信号博弈模型的基本结构

假设首先下达节能减排指标,然后要求所有企业都申报自己的节能减排达标情况;政府监管机构则根据企业的申报情况做出发放环保补贴或者环保处罚的决定。当然了,在正式作出奖罚的决定之前,政府监管机构可相机核查企业节能减排的实际情况。

基于上述节能减排达标申报制度,可建立节能减排达标申报信号博弈模型。其基本结构如图1所示。

3.3 模型分析

3.3.1 政府环境监管机构的最优选择

根据不完全信息动态博弈Nash均衡解的逆向归纳解法,应当首先确定政府环境监管机构的最优选择。于是,当接收到企业节能减排达标的申报(亦即企业发出信号 m1)时,政府监管机构决定核查(亦即采取行动a1)的期望费用为:

3.3.2 企业的最优选择

当条件式(1)与条件式(3)同时成立时。这时,由于无论对于申报节能减排达标的企业,还是对于申报节能减排未达标的企业,政府环境监管机构都将实施核查,因此,设若节能减排未达标企业选择申报达标,则其费用为(c2+c3+c4+c5);设若节能减排未达标企业选择申报未达标,则其费用为(c2+c4)。可见,在这种情况下,节能减排未达标企业的最优选择是如实申报,亦即申报节能减排未达标。

而节能减排达标的企业如果选择申报达标,则其费用为(c1-b);如果选择申报未达标,则其费用是(c1-b+c51)。可見,在这种情况下,节能减排达标企业的最优选择也是如实申报,亦即申报节能减排达标。

当条件式(1)与条件式(4)同时成立时。这时,对于申报节能减排达标的企业,政府环境监管机构将实施核查;但对于申报节能减排未达标的企业,政府环境监管机构将不核查。因此,设若节能减排未达标企业选择虚假申报,亦即申报节能减排达标,则其费用为(c2+c3+c4+c5);设若节能减排未达标企业选择如实申报,亦即申报节能减排未达标,则其费用为(c2+c4)。可见,在这种情况下,节能减排未达标企业的最优选择应是如实申报,亦即申报节能减排未达标。

而节能减排达标的企业如果选择申报达标,则其费用为(c1-b);如果选择申报未达标,则其费用是(c1+c4)。可见,在这种情况下,节能减排达标企业的最优选择也是如实申报,亦即申报节能减排达标。

当条件(2)与条件(3)同时成立时。这时,对于申报节能减排达标的企业,政府监管部门不会核查;但对于申报节能减排未达标的企业,政府监管部门将实施核查。因此,设若节能减排未达标企业选择虚假申报,亦即申报达标,则其费用为(c2+c3-b);设若节能减排未达标企业选择如实申报,亦即申报未达标,则其费用为(c2+c4)。由于一般地有b p c4,因此在这种情况下,节能减排未达标企业的最优选择是虚假申报,亦即申报节能减排达标。

而节能减排达标的企业如果选择如实申报,亦即申报达标,则其费用为(c1-b);如果选择申报未达标,则其费用是(c1-b+c51)。因此在这种情况下,节能减排达标企业的最优选择将是如实申报,亦即申报节能减排达标。

当条件式(2)与条件式(4)同时成立时。这时,无论企业申报节能减排达标,还是申报节能减排未达标,政府监管机构都不会核查。因此,设若节能减排未达标企业虚假申报,亦即申报节能减排达标,则其费用为(c2+c3-b);设若未达标企业如实申报,亦即申报节能减排未达标,则其费用为(c2+c4)。可见,在这种情况下,节能减排未达标企业的最优选择应是虚假申报,亦即申报节能减排达标。

而节能减排达标的企业如果选择如实申报,亦即申报达标,则其费用为(c1-b);如果选择虚假申报,亦即申报未达标,则其费用是(c1+c4)。可见,在这种情况下,节能减排达标企业的最优选择是如实申报,亦即申报节能减排达标。

3.3.3 后继博弈精炼Bayes Nash均衡解及其分析与评价

归纳上述分析,可知该节能减排达标申报信号博弈模型存在四种可能的后继博弈精炼Bayes Nash均衡解。其中两个为分离均衡解,两个为混同于申报达标均衡解。

分离均衡解1。如前所述,当条件式(1)与式(3)同时成立时,企业的最优选择为(申报达标,申报未达标)。也就是说,企业将自觉地如实申报自己的节能减排情况:达标的企业自然申报达标,但未达标的企业也会诚实地申报未达标。由于这是一个分离的均衡战略,因此政府的两个信息集都处在均衡的路径上,其最优选择为(核查,核查)。也就是说,在企业申报达标时,监管机构将实施核查;在企业申报不达标时,监管机构也要核查。相应的后验概率分别为(1,0)和(0,1)。于是,这个精炼Bayes Nash分离均衡战略为:

{(申报达标,申报未达标),(核查,核查),(1,0)和(0,1)}

分离均衡解2。当条件式(1)与式(4)同时成立时,企业的最优选择为(申报达标,申报未达标)。也就是说,达标的企业将申报达标,未达标的企业将申报未达标。这也是一个分离的均衡战略,因此政府的两个信息集也都处在均衡的路径上,但其最优选择为(核查,不核查)。也就是说,在企业申报达标时,监管机构将审查;在企业申报未达标时,监管机构不审查。相应的后验概率分别为(1,0)和(0,1)。于是,这个精炼Bayes Nash分离均衡策略为:

{(申报达标,申报未达标),(核查,不核查),(1,0)和(0,1)}

混同均衡解1。当条件式(2)与式(3)同时成立时,企业的最优选择为(申报达标,申报达标)。也就是说,达标的企业申报达标,未达标的企业也申报达标。这是一个混同于申报达标的均衡战略。这时政府的最优选择为(不核查,核查)。均衡路径上的后验概率分布等同于先验概率分布,亦即为[p,(1-p)]。于是,该精炼Bayes Nash混同均衡策略为:

{(申报达标,申报达标),(不核查,核查),[p,(1-p)]和[p2,(1-p2)],式(3)成立}

混同均衡解2。当条件式(2)与式(4)同时成立时,企业的最优选择为(申报达标,申报达标)。也就是说,达标的企业申报达标,未达标的企业也申报达标。这也是一个混同于申报达标的均衡战略。但这时政府的最优选择为(不核查,不核查)。均衡路径上的后验概率分布等同于先验概率分布,亦即为[p,(1-p)]。于是,该精炼Bayes Nash混同均衡策略为:

{(申报达标,申报达标),(不核查,不核查),[p,(1-p)]和[p2,(1-p2)],式(4)成立}

由此可见,达标企业如实申报自己的节能减排情况当然是其理性的选择。然而即使奖罚再严苛,节能减排未达标企业采取虚假申报的态度也未必就是不理性的表现。这是因为影响企业是否虚假申报的直接因素并不是其所遭受的奖罚的力度,而是政府监管机构对于企业是否如实申报的后验判断。只要政府环境监管机构对于申报排放达标企业意思表示真实的信心足够高,未达标企业就有动机虚假申报其节能减排的情况。

实际上,根据上述分析,节能减排达标申报制度的具体运行只会出现四种可能的情况。这四种可能的状况分别与四个后继博弈精炼Bayes Nash均衡策略相对应。至于这四种情况中的哪一种会出现,则完全取决于政府监管机构对于企业是否如实申报的后验判断。

不过,在这四个后继博弈精炼Bayes Nash均衡策略中,兩个混同均衡的效果极差。可以说,如果企业的节能减排达标申报行为和监管机构的应对方式遵循的是这两个混同均衡策略,则意味着未达标企业将虚假申报,而政府监管机构也基本上采取不作为的态度。显然,这时的节能减排达标申报与监管制度已经失效。

只有当所有的企业与政府监管机构都采取分离均衡策略1或2时,节能减排达标申报与监管制度的运行才较为理想。其中,在分离均衡1下,所有的企业都将如实申报,政府监管机构也将采取全面核查监管的态度;而在分离均衡2下,所有的企业也将如实申报,但政府监管机构将只核查那些申报达标的企业。实际上,在这两种分离均衡状态下,由于政府环境监管机构肯定要核查那些申报达标的企业,因此未达标企业也只能选择如实地申报自己的节能减排情况。

当然了,如果考虑到合理降低监管成本这个因素,则分离均衡2的效率要优于分离均衡1。这是因为申报未达标的企业无非两种情况:一是节能减排达标的企业错误地申报未达标;二是节能减排未达标的企业如实地申报未达标。在第一种情况下,只要政府对节能减排未达标企业的处罚力度足够地高、对节能减排达标企业的财政补贴又足够地吸引人,则节能减排达标企业的错误申报就会给自己带来惨重的损失。于是,达标企业就能自行启动纠正机制,从而杜绝错误申报这种情况的出现。这样一来,政府监管机构大可放弃针对未达标申报的核查。

不过在实践中,未达标企业的节能减排情况不会完全相同。其中有些企业与达标要求可能仅仅是功亏一篑,而有些企业的节能减排工作则要做得更差一些。在这种情况下,政府监管机构放弃针对所有申报未达标企业的核查,是否不便于合理确定惩罚力度,从而有失公平?我们认为,不区分未达标的程度,对所有的申报未达标企业一律课以最严厉的惩罚,这样做有利于督促企业加大力度,努力实现达标。

因此,应该努力争取节能减排达标申报制度能在分离均衡2的状态下运行。为此,必须尽可能地加大针对达标企业的财政补贴力度以及针对未达标企业的惩罚力度,从而尽可能地降低节能减排达标企业错误申报的可能性。与此同时,还要严格政府监管机构的组织纪律,除了要求其全面核查申报达标的企业,并加大针对政府监管机构不作为的惩戒力度之外,还应该经由全面核查,对节能减排达标企业的环保工作评定等级,以便优者重奖。

4 主要结论与建议

通过上述分析可知,不能指望企业全面自觉地采取环保的行为,强化监管是培养企业环保自觉性的必要前提。类似地,也不能指望监管机构全面自觉地杜绝不作为的行为。实际上,对企业的环保补贴越多、企业虚假环保的成本越高、对违规行为的处罚力度越大、企业的环保成本越少,政府监管机构全面核查企业环保状况的可能性越低。

因此,为实现既定的节能减排环保目标,不能指望企业与监管机构拥有充分的能动性或自觉性。无论是企业,还是监管机构,恰到好处的奖罚制度都是促成其环保自觉性的前提。特别地,为促成企业自觉地采取环保行动,必须加大针对监管机构不作为的惩戒力度,而不仅仅是进一步地提高针对企业环保行为的奖罚力度。

由此可见,环保目标能否实现的关键主要取决于监管机构的作为,这就给环境监管机构带来了莫大的压力。而节能减排达标申报制度则能有效地缓解监管机构的工作压力。

所谓节能减排达标申报制度,就是下达节能减排指标,然后要求所有企业都申报自己的节能减排达标情况,政府监管机构则根据企业申报情况做出发放环保补贴或者课以环保处罚的决定。当然,在正式作出奖罚决定之前,政府监管机构可相机核查企业节能减排的实际情况。

在节能减排达标申报制度下,排放达标企业将如实申报自己的节能减排情况。但只要监管机构对于申报排放达标企业意思表示真实的信心足够高,排放未达标的企业就有动机虚假申报其节能减排的情况。因此,节能减排达标申报制度存在四种可能的后继博弈精炼Bayes Nash均衡状态。也就是说,节能减排达标申报制度存在四种可能的运行状态。其中的两个为分离均衡状态,两个为混同于申报达标的均衡状态。而两个混同均衡的效果极差。实际上,混同均衡下的节能减排达标申报制度失效。

只有当企业与政府监管机构都采取分离均衡策略1或2时,节能减排达标申报制度的运行才较为理想。其中,分离均衡2优于分离均衡1。这是因为在分离均衡2下,政府监管机构可放弃针对未达标申报的核查,转而全面审核达标申报的真实性,从而减少了一部分监管工作量。而根据分离均衡策略2赖以成立的前提条件,要想达成这一较为完美的监管局面,关键是要设法降低监管成本,或者尽量提高政府环境监管机构不作为的代价。

因此,基于上述分析的结果,建议完善现行的排污申报与登记制度,建立节能减排达标申报制度。并尽可能地加大针对达标企业的财政补贴力度以及针对未达标企业的惩罚力度,以便尽可能地降低节能减排达标企业错误申报的可能性。与此同时,还要严格政府监管机构的组织纪律,除了要求全面核查申报达标的企业,并加大针对政府监管机构不作为的惩戒力度之外,还应经由全面核查,对节能减排达标企业的环保工作评定等级,以便优者重奖。

(编辑:李 琪)

参考文献(References)

[1]王洋.環境保护部部长陈吉宁答记者问:中国环境问题包含环境污染严重、环境风险高、生态损失大三方面[EB/OL].中央政府门户网站.2016-02-18[2016-06-07].http://www.gov.cn/xinwen/2016-02/18/content_5043438.htm.[WANG Yang. Answers to reporters request by Minister of environmental protection Chen Jining:the environment of China have three problems, serious environmental pollution, high environmental risk, and ecological loss[EB/OL].Chinese Government Network.2016-02-18[2016-06-07].http://www.gov.cn/xinwen/2016-02/18/content_5043438.htm.]

[2]徐咏梅.基于不完全信息博弈的企业排污监管分析[J].暨南学报(哲学社会科学版),2013(5):49-55.[XU Yongmei.Incomplete information game analysis of pollution supervision for enterprise[J].Jinan Journal(philosophy &social science edition),2013(5):49-55.]

[3]王向华,吴俊锋,任晓鸣,等.江苏省企业环境保护核查现状及对策[J].生态经济,2013(8):125-132.[WANG Xianghua,WU Junfeng,REN Xiaoming, et al. The present situation and countermeasures of verification of environmental protection in Jiangsu Province[J].Ecological economy,2013(8):125-132.]

[4]我国环境保护政策的八大制度[EB/OL].法律教育网.2015-10-26[2016-06-07].http://www.chinalawedu.com/web/21676/wl1510267443.shtml.[Chinas eight system of the environmental protection policy[EB/OL].Legal Education Network.2015-10-26[2016-06-07].http://www.chinalawedu.com/web/21676/wl1510267443.shtml.]

[5]胡玉.中国2030年节能减排承诺解读[EB/OL].中国节能在线.2015-07-01[2016-06-07].http://www.cecol.com.cn/news/20150701/0715454401.html.[HU Yu. Interpretation of Chinas energysaving and emissions reduction commitments in 2030[EB/OL].Chinas Energysaving Online.2015-07-01[2016-06-07].http://www.cecol.com.cn/news/20150701/0715454401.html.]

[6]任玉珑,杨菲菲.基于信号博弈的环境监管合谋机理分析——以中国电力行业环境监管为例[J].科技管理研究,2010(7):227-229.[REN Yulong,YANG Feifei. The study of the mechanism of collusion in environmental regulation based on signaling game:an example of environmental supervision of Chinas electric power industry[J].Science and technology management research,2010(7):227-229.]

[7]杨玉峰,傅国伟.非对称信息条件下排污申报登记制度的策略[J].清华大学学报(自然科学版),2001(6):124-128.[YANG Yufeng,FU Guowei. Strategy of pollution load declaration system in asymmetry information condition[J].Journal of Tsinghua University(science and technology),2001(6):124-128.]

[8]张国兴,张绪涛,程素杰,等.节能减排补贴政策下的企业与政府信号博弈模型[J].中国管理科学,2013(8):129-136.[ZHANG Guoxing,ZHANG Xutao,CHENG Sujie, et al. Signaling game model of government and enterprise based on subsidy policy for energy saving and emission reduction[J].Chinese journal of management science,2013(8):129-136.]

[9]谢伟,孙绍荣.基于信号博弈的大气污染防治机制研究[J].资源开发与市场,2015(11):1311-1400.[XIE Wei,SUN Shaorong. Mechanism of prevention and control of atmospheric pollution based on signaling game[J].Resource development & market,2015(11):1311-1400.]

[10]单蒙蒙.跨国公司海外子公司环境态度、外界感知差异与绩效关系研究[D].上海:复旦大学,2013:17-18.[SHAN Mengmeng. The study of relationshipbetween environmental attitude,external perception differences and corporate performance in MNEs overseas subsidiaries[D].Shanghai:Fudan University,2013:17-18.]

[11]羅文兵,金漩子.利益相关者对企业环境行为的影响研究[J].湖南工业大学学报(社会科学版),2015(2):45-51.[LUO Wenbing,JIN Xuanzi. The study of stakeholders influence on corporate environmental behavior[J].Journal of Hunan University of Technology(social sciences edition),2015(2):45-51.]

[12]王欢欢.算算钢铁业环保成本这笔账[EB/OL].大宗商品网,钢联资讯.2015-06-17[2016-06-07].http://info.glinfo.com/15/0617/10/E229F6DA0512E416.html.[WANG Huanhuan. Calculate the steel industry environmental cost[EB/OL].Bulk Commodity Net,Steel Union Information.2015-06-17[2016-06-07].http://info.glinfo.com/15/0617/10/E229F6DA0512E416.html.]

[13]侯睿之.制药企业遭遇环保生死劫:治污成本动辄上亿[EB/OL].搜狐网.2015-04-02[2016-06-07].http://news.sohu.com/20150402/n410687278.shtml.[HOU Ruizhi. The cost of the pollution treatment exceed 100 millioneasily[EB/OL].Sohu.2015-04-02[2016-06-07].http://news.sohu.com/20150402/n410687278.shtml.]

[14]李朝芳.企业环境行为的价值实现机理研究——基于制度环境的过程分析[J].技术经济与管理研究,2015(2):52-56.[LI Zhaofang. Study on realization mechanism of corporate environmental behavior:based on the process analysis of the institutional environment[J].Technoeconomics & management research,2015(2):52-56.]

[15]李光久.博弈论基础[M].南京:江苏大学出版社,2013:259-270.[LI Guangjiu. Game theory[M].Nanjing:Jiangsu University Press,2013:259-270.]

[16]罗云峰.博弈论教程[M].北京:清华大学出版社,2007:281-288.[LUO Yunfeng. Game theory[M].Beijing:Tsinghua University Press,2007:281-288.]

Abstract The just right system of reward and punishment is a prerequisite to promote enterprises consciously protect environment or regulatory agencies actively supervise. In particular, in order to promote enterprise consciously take environmental action, we must not only further increase intensity of reward and punishment for environmental protection behaviors of enterprises but also increase intensity of punishment for inaction of regulatory agencies. This will bring great pressure on environmental regulators. Therefore, in order to effectively alleviate the pressure of regulatory agencies, it is necessary to establish standard declaration system of energy conservation and emission reduction. Based on the signal game analysis of standard declaration system of energy conservation and emission reduction, standard enterprises of emission will truthfully declare their own situations of energy conservation and emission reduction. However, as long as regulatory agencies have enough confidence for standard enterprise of emission, enterprise not up to standard of emission will have motivation to falsely declare situation of its energy conservation and emission reduction. Therefore, standard declaration system of energy conservation and emission reduction exists four kinds of possible operating conditions, that is, there are four kinds of possible subsequent game refining Bayes Nash equilibrium strategies. Two of which are separating equilibrium state, the other two are confused with the equilibrium state of standard declared. The effects of two confused equilibrium are very bad, which actually means that standard declaration system of energy conservation and emission reduction is invalid. Only under separating equilibrium(1 or 2), the operation effect of standard declaration system of energy conservation and emission reduction is more ideal. And the effect of separating equilibrium 2 is better than that of separating equilibrium 1. Therefore, it is recommended to improve the existing sewage declaration and registration system and to establish standard declaration system of energy conservation and emission reduction. And we should try our best to increase intensity of financial subsidies for standard enterprises and intensity of punishment for enterprise not up to standard, so as to reduce as much as possible the possibility of false declaration for standard enterprise of energy conservation and emission reduction. At the same time, the organizational discipline of government regulatory agencies must be strict. In addition to require a comprehensive verification for declaring standard enterprise and increase intensity of punishment for inaction of government regulatory agencies, we should assess level for environmental protection work of standard enterprise in energy conservation and emission reduction through a comprehensive verification in order to better rewards.

Key words energy conservation and emission reduction; standard declaration; signal game; Bayes Nash equilibrium