页岩革命后的新格局

2017-04-13○文/张抗

○ 文/张 抗

页岩革命后的新格局

○ 文/张 抗

页岩革命导致国际油气市场产生新格局,美国地位上升,欧佩克作用下降。

从页岩和其他致密岩石中大量生产油气,无论从油气地质理论上,还是在勘探开发方法技术上,都产生了革命性的影响。人们把这称为“页岩革命”。

页岩革命使石油工业从一个半世纪以来以聚集在地下圈闭中的常规油气为开发目标的时代,进入了目标更为宽泛的常规和非常规油气并举的时代。

近年来,页岩革命对世界油气格局、油气市场,乃至经济发展的影响越来越清晰的展现出来。正是基于本世纪常规油气不断涌现的重大发现和“小荷才露尖尖角”的非常规油气发展势头,人们对油气生产和其成本降低的前景抱有充分乐观的态度。

美国在世界油气格局中的变化

美国的变化可以说集中反映了北美的情况。上世纪末,美国石油产量持续下降。这一趋势保持到本世纪初的2007年。同时,美国天然气产量进入增长极缓的平台期,1990~2008年间的年增长率仅为0.52%。正是由于页岩油气开发的推广,美国油气产量在2008~2015年间快速增加,石油产量年增长率为9.41%,2015年石油产量达到5.672亿吨,超过历史峰值6.9%,占同年世界产量的13.0%,重居世界第二位。2008~2015年,美国天然气产量年增长率为4.32%,2015年天然气产量达7673亿立方米,超过历史峰值23.6%,占同年世界天然气产量的22.0%,超过俄罗斯而重居首位。

特别指出的是,美国的增产量在2008~2015年间世界石油、天然气产量净增加中分别占70.6%和43.2%。这更进一步说明了美国页岩革命的成功对世界油气发展和格局变化的重大贡献。

由于节能和替代能源的发展,美国原油消费量在2005年达到峰值9.384亿吨后成降势,到2015年为8.516亿吨,占世界的比例也由2005年的23.9%降到2015年的19.7%。与之相应,北美的石油消费量表现出类似趋势,占世界石油消费量的份额由2001年的28.0%降到2015年的22.0%。与之相应,2015年北美炼厂产量为2001年的118.4%,世界的份额由22.6%降到22.5%。页岩气的增加,大大促进了美国天然气消费量的增长,由2001年的6297亿立方米增长到2015年的7780亿立方米。但由于全球天然气消费总量增长更快,其占世界的份额却由25.7%降到22.8%。与之相应,北美的天然气消费表现出同样趋势。尽管如此,2015年美国仍是世界头号油气消费大国,北美仍然是油气消费量最高的区域。

油气产量的快速增加使美国自给率得以大幅度提高。2008年石油表观自给率(产量占消费量的比)为34.5%,2015年为66.3%;同年天然气表观自给率为86.6%,2015年为99.6%。考虑到美国大量输出油品(2015年净出口量达1.002亿吨),实际上己经接近油气自给的目标。

此外,还应注意到,美国与邻国(加拿大和墨西哥)之间、与加勒比周围国家(如委内瑞拉、特立尼达和多巴哥)的原油、天然气进出口在其外贸量中占据相当大的比例。因运输上的便利和原油需求品种上的对应,这种贸易对进出口双方都是有利甚至是必须的。显然,美国对中东石油的依赖程度己明显降低了,2015年北美来自中东的原油仅占全部进口量的8.4%。页岩油气的产量增加、成本降低使美国有可能出口油气,使之即使运输至欧洲、亚洲市场都有盈利的可能。

于是,美国把大量原拟进口LNG的专用港口码头改建为出口使用,并拟建设一批LNG工厂。2016年,美国已实现了向西欧、东亚(包括中国)甚至中东进行规模不大的出口。与此同时,美国利用页岩油中很多是凝析油(天然气液)的特点而以“油品”的名义打个擦边球绕过禁令而出口石油。现在,美国正式解除了禁止对北美自贸区以外国家出口原油的规定,使原油出口之门大开。

总之,页岩革命使美国这个最大的原油进口国、重要的天然气进口国开始向油气出口国转变。

不过,由于油气产量猛增,基础设施发展跟不上,再加上原油出口的限制,美国的油气绝大部分只能在国内销售,致使油气价格走低。长期以来,美国西得克萨斯中质油(WTI)基于品质和运输的特点,价格一直高于迪拜原油,如2008年前者年均油价100.06美元/桶、后者为94.34美元/桶。但2011年后却相反,前者价格多明显低于后者,如2012年前者为94.13美元/桶、后者为109.08美元/桶,2015年前者为48.71美元/桶、后者为51.20美元/桶。油气价格降低使美国能源使用成本大大降低,甚至一些高耗能企业和油气化工企业逆潮流向美国回迁。这一现象有利于美国经济回暖,使其在发达国家中率先走出金融危机的阴影并在近年得以有超过其他发达国家低速发展的势头。大量廉价气代煤发电,也是使奥巴马政府最终改变态度在《东京议定书》上签字的原因之一。

2014年下半年开始的油价断崖式下跌持续到今日。石油输出国打油价战、争夺市场的目的之一就是想把美国成本相对较高的页岩油气挤出市场。

两年半以来,大致50美元/桶的低油价确实使美国部分油气田生产亏损。他们首先压缩暂时不影响生产的开支,并努力使已生产的老井提高产量以维持现金流。持续的影响终使美国部分油气井停产,致使2015年下半年以来产量停止上升,甚至有所下降。

不过,依靠强大的科技基础,美国将生存压力转化成动力去推动成本的降低。页岩油的平均开采成本在过去两年里,降低了30%(10%来自运营效率、20%来自供应链和物料),井口盈亏平均线也从2014年的70~80美元/桶降至2016年的30~40美元/桶。即使以开发总成本计算,页岩油气的平均成本降到50美元/桶以下。

因此,当油价有所回升(接近或超过50美元/桶)时便启动了美国新钻井的开动。据报道,截至2017年1月6日,美国开动石油钻机665台,为2016年5月底的208%,产量明显上升。这个新的经济边际值,成了近期油价上升的上限。

基于这一实际情况,业内人士预计,美国页岩油气可以适应持续的低油价,有望在近中期内保持高水平上的相对稳定或有所增产。这成为制约油价回升的关键因素之一。

中东油气生产和消费均有较大增长

经历了上世纪后期和末期油价的大起大落,中东和欧佩克对油价走势的影响力和经济实力大幅下降。剧烈的政治经济动荡,使其发生了更明显的分化。以中东国家为代表,他们在利用石油美元进行金融运作和发展炼油、油气化工上取得重要进展,科威特和阿联酋等国的非油气收入有时甚至超过油气收入。沙特在炼油和油气化工上的发展更令人瞩目。而由于动乱、战争和油气田产量的递减,伊朗、伊拉克、叙利亚、也门等国的油气生产受到不同程度的影响。

从总体来看,2001年到2015年,中东充分利用高油价发挥其生产潜力,使石油产量和所占份额都有一定的增加。天然气的提高更快,有代表性的是沙特天然气项目的投产。其中,两个海上天然气气田及相关油气田的气内输,不但满足了夏季高峰用气和实现以气代油,而且给油气化工的发展提供了廉价原料。在这其间,沙特石油产量的增加使其占世界的份额增加了2.4%,天然气所占份额增加了8.2%。从金融危机以后的近年来看,中东石油、天然气生产的增加量分别占世界同期增量的38.9%和45.8%,由于下游得到较快发展,使原油、天然气消费量所占份额分别增加了3.9%和5.7%。与原油消费量的增加相应,中东2015年的炼厂产量为2001年的131.6%,占世界的份额由8.0%升到9.3%。

巴西海上的大型一巨型油气田群是世界近20年来最令人惊羡的油气发现。 供图/CFP

亚洲产量增长、消费量迅速增长

2001至2015年期间,东亚、南亚地区石油产量虽有所增长,但占世界的份额由9.6%降到8.7%。这是由于该区主要生产国中国的产量增速比前期降低,同时印尼和马来西亚的产量有所下降。同期,该区天然气产量所占份额由10.0%上升到13.8%,因而油气产量的当量和占世界的份额由9.8%升到11.0%。

与油气产量和份额变化不大有所不同,亚洲油气消费却有明显增加。在消费量所占世界份额中,石油增加了7.0%,天然气增加了7.6%。进一步看,该区石油消费的增长高于其他地区的现象主要发生在金融危机之后。2008至2015年该区石油消费增长量占全球净增量的97.3%,其中中国占了50.7%、印度占了16.2%。而上世纪居亚洲石油消费首位的日本的消费量却由增长停滞转为下降。

随着中国进入经济中速发展的新阶段,中国石油消费年增速会有所下降,但由于基数大,年增量仍居世界前列。印度2016年石油(包括油品)消费年增速达11%,显示它“已步入全球石油需求主力军的行列”。与此相应,2008至2015年,该区天然气消费增长量占全球净增量的45.5%,其中中国占了26.7%、印度占了2.1%,而上世纪居亚洲天然气消费首位的日本却在2009年后低于中国而居第二位,消费增量仅占世界的4.6%。

与原油消费量大增相应,东亚和南亚的炼厂产量快速增加,2015年为2001年的151.3%,占世界的份额由24.8%升到33.0%。就主要消费国而言,中国炼厂产量增加迅猛,2015年为2001年的253.2%,占世界的份额由6.0%上升到13.4%;同期日本有所下降,2015年为2001年的79.3%,占世界的份额由5.9%降低到4.1%。

东亚和南亚油气产量上升不大而消费量大增使其从区外首先是中东的石油进口量大为增加,2015年为2001年的120.4%,占中东出口的份额从58.2%升到75.4%,彻底扭转了上世纪后期中东石油主要向苏伊士以西出口的局面,使向苏伊士以东的出口占明显的优势。在这一变化中,中国和印度起了重要作用。2015年,他们占了中东出口量的32.4%,日本从中东的进口量和所占份额均明显降低,由22.1%降到15.9%。值得注意的是,中、日、印以外的亚洲国家从中东进口的原油也占很大份额,2015年占中东出口量的22.8%,其中新加坡占4.2%。当前,该区国家都开始重视进口地区的多元化。2015年,中国、印度和日本由中东以外地区进口占其进口总数的份额依次为59.2%、36.1%、25.0%。天然气的区外进口中除俄罗斯和中亚的管道气、卡塔尔的LNG外,由澳洲进口的LNG将在该区起到越来越大的作用。

显然,以上情况与金融危机过后,全球特别是西方发达国家经济不景气,而中国受影响较小并坚持了高增长,进而拉动了相关国家发展。近期,中国GDP的增速已由10%左右降至6%左右,但对拉动世界经济增长的贡献仍占30%左右。不言而喻,该区油气消费迅速增长的势头仍将保持,甚至会有所增大。

2001至2015年中东向世界主要地区和亚洲主要国家原油输出量及所占百分比

沙特在炼油和油气化工上的发展令人瞩目。 供图/CFP

独联体地区油气生产和出口增长

作为油气生产大国的俄罗斯在经历了上世纪末的大衰退后,本世纪已进入恢复发展的轨道。2009年产量重上5亿吨并居世界第二位,但在2015年被美国超过而居第三位。同期,天然气生产也有所恢复并于2008年登上6000亿立方米的台阶并居世界首位,2015年因产量稍降而被快速发展的美国所超过。进一步看,2008至2015年间俄罗斯非常强调以石油产量增长并加大出口以维持国力,石油增产量占同期世界石油净增产量的12.5%。2015年,俄罗斯原油出口占全球跨区贸易量的12.9%。由于出口的基础设施不足且实际上受到主要出口对象国的抵制,再加上国内消费不振,俄罗斯该期天然气产量和消费量双双下降。

需要指出的是,虽然在上世纪已显示出里海两岸为重要的油气产区,并因而将俄罗斯产油区与中东产区连成欧亚大陆中轴区。但实际上,里海西岸的阿塞拜疆产区在上世纪后期产量已大幅下降,而哈萨克斯坦、土库曼斯坦的油气在前苏联时期并未得到充分勘探开发。苏联解体后,独联体各国经历了油气产量的明显降低。因此,该地区在本世纪才算真正进入了勘探开发高潮期,新发现了一批大型、巨型油气田,铺设了多条油气管线,实现了出口多元化,但也出现了向不同方向输气的激烈竞争。即使是俄罗斯,也只有在本世纪才真正实现了向亚洲部分国家的大力开拓。2009年,其东西伯利亚和远东两区石油产量占全俄产量不到5%,2015年上升到15%。在西伯利亚大铁路沿线开发了一系列新油气田,实现了管线向亚洲的油气(包括LNG)出口。本世纪,俄罗斯在欧洲部分东北角的帝曼—伯绍拉地区的开发取得了重大进展,从而在老油区产量下降的背景下仍支持了向欧洲的出口。近年来,俄罗斯开始向北极区的大陆(如西西伯利亚盆地的北部和其尖端的亚马尔地区)和海区(如巴伦支海)开拓。特别是亚马尔的开发在中、美大公司的积极参与下已取得实质性进展。一期工程可于2017年投产,二、三期工程也已开工并将陆续投产。仅其主力产区南塔姆别依斯克凝析油气田可年产1650万吨LNG和100万吨凝析油,依托该油田0.5美元/桶的直接开采成本,可抵消极区恶劣条件的影响而获得可观经济效益。与其同时,建造北极海上运输船和其远东区、滨海边疆区的开拓,将对东亚的油气市场产生重大影响。

笔者认为,必须注意影响俄罗斯油气发展的两个因素。一方面其有丰富的资源潜力,有依托油气,特别是亚洲部分的出口发展其综合国力的迫切期望;另一方面却受国内管理体制不当、资金不足、基础设施滞后和国外制裁及对其出口打压等多种不利条件叠加的制约而后劲不足。如不能使其发展战略有重大创新,在油价持续低迷的影响下只能低速增长,甚至有停滞、下降的可能。

欧洲产消下降 拉美小幅变化

本世纪西欧的经济一直处在增长极缓、甚至停滞衰退的阴影中,再加上重视节能提高利用效率的影响,石油、天然气的产量、消费量及其占世界的份额均处于下降中。这成为世界油气格局变化的一个重要的影响因素。需注意的是,欧洲油、气产量占世界的份额仅分别为3.6%和6.8%,但消费量却分别占13.7%和11.8%,故仍在油气的国际贸易中占重要地位。表现在中东向欧洲出口原油的数量和份额2015年比2001、2008年逐步降低, 2015年仅占中东出口总量的12.7%。

本世纪拉丁美洲地区石油产量稍有降低,2015年为2001年的98.7%,占世界的份额由14.8%降到12.0%。区内大致并列的产油大国是墨西哥和委内瑞拉,他们本世纪石油产量皆成降势,主要原因是政策失误导致生产失去可持续性。墨西哥和委内瑞拉14年间石油产量的年增率分别为-2.29%和-1.27%。南美第二产油大国巴西同期年均增加率却为5.03%,但因基数较小,其增长难以完全弥补墨西哥和委内瑞拉的下降。2001至2015年间拉美石油消费年增长率为2.18%,略高于世界均值的1.51%。本世纪拉美天然气有较大增长,但其增量在全球中并不大,因而2001至2015年间其产量所占比例仅由5.5%增至6.5%,消费量所占比例仅由5.4%增至7.4%。

值得注意的是,拉美地区具有良好的发展潜力。巴西海上的大型-巨型油气田群是世界近20年来最令人惊羡的油气发现。巨大的单井产量可能弥补其因深海而投资巨大的缺陷,大规模开发的成本并不高,进一步的开发将为改变世界油气格局做出新贡献。

墨西哥本来有望在其修改宪法,油气产业打破国家石油公司垄断,实行开放后会出现新的活力,但油价的断崖式下跌推迟了这一目标的实现。但墨西哥湾美国部分油气生产的大发展使人有充分理由期望相邻且条件相似的墨西哥海域会有油气重大发现。南美重要产油国阿根廷的含油气盆地前景良好。其海域也有与巴西类似的条件,陆上盆地页岩油气的开发可与中国目前页岩油气的状况相匹敌。该国油气生产可望有较大发展。

南美第三大产油国哥伦比亚在内战有所减弱的2011至2015年间石油年增率已达2.45%,现内战完全停止,石油产量可望进一步提升。委内瑞拉严重的内部危机已发展到接近转折的“临界点”。其发展走上正路后,这个石油储量名列前茅且有相当基础的油气大国也有良好的发展前景。总之,拉丁美洲陆地和海上都有巨大的资源潜力,度过此次经济衰退后油气勘探开发有望取得持续发展。

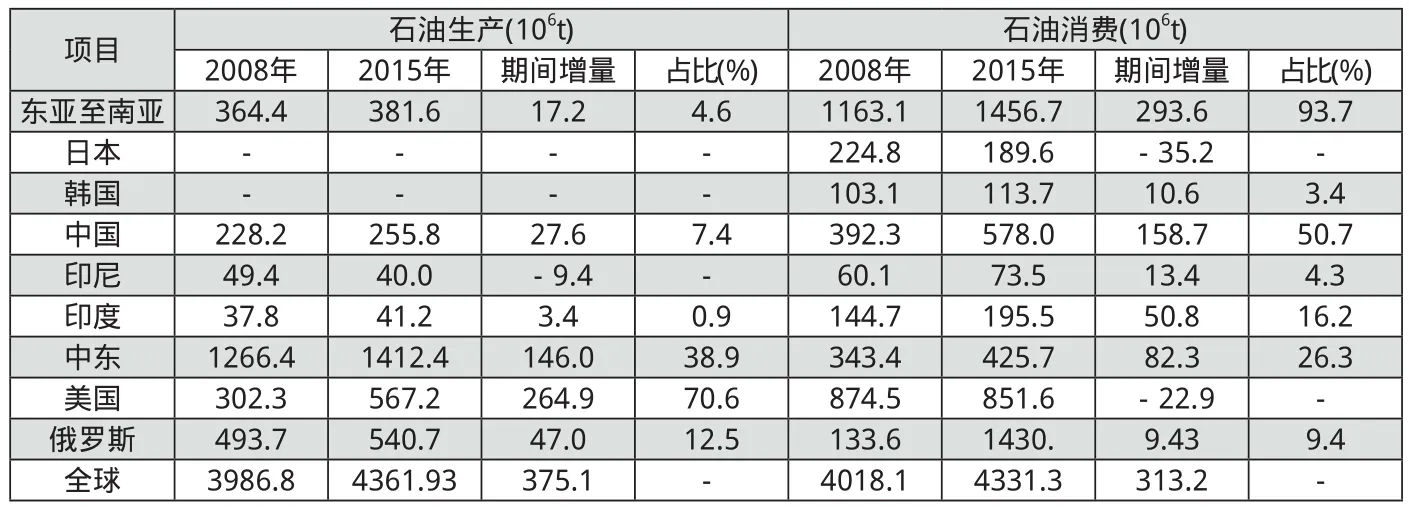

2008-2015年东亚-南亚-中东地带、美国和俄罗斯石油生产和消费增长量及其在全球增长中的地位

2001至2015年中东和非洲石油产量、出口量及其占世界份额的变化

非洲油气份额降低

本世纪非洲石油、天然气生产均有一定增长,但占世界的份额有所下降,2001年占世界的份额分别为10.3%、5.0%,2015年占世界的份额分别为9.1%、6.0%。之所以形成这样的情况,主要由于多数产油国内部动乱,产量不稳定,特别是金融危机以来产量普遍下降。以石油生产为例,2008年非洲产量达486.6百万吨,2015年却仅有其81.8%。油气消费的变化情况与其生产类似。以石油消费计,2001年为115.4百万吨,占当年世界的3.2%,2015年为183.0百万吨、占当年世界的4.2%。以天然气消费计算,2001年为626亿立方米,占当年世界的2.6%,2015年为1355亿立方米,占当年世界的3.9%。非洲石油消费增长慢于产量的增长,导致出口量占世界的份额大于产量所占的份额。与原油消费量所占份额降低相应的是炼化业的滞后。2015年炼厂产量为2072千桶/日,仅为2008年2495千桶/日的83.0%。这一组数字说明了非洲石油仍未摆脱出口原油却大量进口油品的落后状态,也说明了金融危机以来经济发展的相对停降甚至倒退。

本世纪初,非洲油气生产和消费格局变化中出现的这种滞后现象是与非洲的资源赋存状况难以对应的。近年来,非洲西部几内亚湾北部(贝宁湾)近岸油气田群的新发现,东非裂谷系石油,特别是天然气勘探的巨大进展更加令世人瞩目。他们却因低油价带来的投资短缺而难以投入规模开发。需要指出的是,一般人所指的东非裂谷系仅指其陆上的部分,但其裂开规模更大的是其海上分枝,即从莫桑比克海峡到索马里海盆这一东北走向的海域,石油地质基本条件与非洲西南部海域类似,目前马达加斯加西海岸和坦桑尼亚沿海的油气发现已预示了这一前景。此外,还要注意到当埃及尼罗河三角洲Zohr巨型气田(储量约8500亿立方米)等的发现导致天然气勘探开发向深水区延伸,很快在整个东地中海取得重大进展。主要在黎凡特盆地发现以利维坦为首的大型气田群(部分已投入开发),已初步探明1.3万亿立方米的储量。无论从领土向大陆架延伸对海域主权的划分上看还是从经济开发的实力上看,以色列都将对这一海区的天然气开发起主导性的作用。整个东地中海地区已探明超过2万亿立方米储量并可望陆续有新发现。这个新大气区除了可向埃及、以色列、约旦等地供气外,还将加入向欧洲东南部供气的行列。后者将对该地区竞争激烈的管道布局产生一定的影响。

责任编辑:赵 雪

znzhaoxue@163.com