北京市城镇职工医疗保险基金可持续缺口预测

2017-04-10朱俊利赵鹏飞

朱俊利赵鹏飞

1.首都医科大学卫生管理与教育学院北京100069

2.中国工商银行股份有限公司北京100032

北京市城镇职工医疗保险基金可持续缺口预测

朱俊利1*赵鹏飞2

1.首都医科大学卫生管理与教育学院北京100069

2.中国工商银行股份有限公司北京100032

目的:预测北京市城镇职工医疗保险未来参保人口规模及年龄、性别分布情况,进而测算北京市城镇职工医疗保险基金的可持续性缺口及其年度政府财政负担额。方法:构建预测模型,基于北京市第六次人口普查数据,并结合北京市人口政策和经济发展状况,定义和选择了模型参数,以2010年为基期,对北京城镇职工医疗保险未来85年参保人口及可持续性缺口进行了预测。结果:北京市城镇职工医疗保险参保人口将于2020年达到最大值,此后呈下降趋势;参保人口老龄化程度在逐年加速,将于21世纪中期达到顶峰;未来85年将累计出现至少9 541.35亿元的可持续性缺口,北京市政府需平均每年至少留出446.93亿元的财政资金,才能填补缺口,保证基金可持续发展。结论:北京市城镇职工医疗保险未来运行存在巨大的财务可持续性风险,如果当前政策不做调整,将难以维持。

城镇职工医保;参保人口;可持续性缺口

城镇职工医疗保险是我国目前三种基本医疗保险制度中建立最早、发展也最为成熟的一种。人口老龄化的到来会使参保人群的年龄结构发生变化,其中,老年参保人比例呈上升趋势,中青年参保人比例呈下降趋势,进而影响到基金的运行状况。本文基于北京市第六次人口普查数据,结合北京未来的人口政策,采用生命表法对北京市城镇职工医疗保险参保人口的未来变化趋势做出预测,为预测基金运行状况提供数据基础。

1 模型与参数

1.1 可持续性缺口的定义

1987年,世界环境与发展委员会发布《我们共同的未来》报告,将可持续发展定义为:既能满足当代人的需要,又不对后代人满足其需要的能力构成危害的发展。[1]将可持续发展的理论运用到社会保障制度中,即社会保障的可持续性发展是指:既要保障当代人的基本生活需求,又要考虑后代人的社会保障要求,不要以牺牲后代人的保障资源为代价来保障当代人的保障利益,不要给经济和社会带来太大压力。[2]显然,可持续性缺口就是社会保障的实际发展水平与理想水平之间的差异。具体到本文研究的城镇职工医疗保险,要实现其可持续性发展,必须做到未来若干年的基金收入现值加上当前的基金累计结余(或者减去赤字)不小于未来同期的基金支出现值。如若不然,则无法持续发展,即出现可持续性缺口。

据可持续性缺口的定义,测算时不能像测算隐性负债一样仅计算测算基期已经加入城镇职工医保系统的“老人”和“中人”所产生的未来保费收支现值缺口[3],而是在开放性的医保系统下,把测算期内新参保人口所产生的未来保费收支现值缺口都计算在内。1993年,OECD经济学家诺尔德(Paul van den Noord)和理查德·赫德(Richard Herd)发布的《七个主要经济体养老保险债务》报告就是通过比较当前和未来养老保险供款与支出的现值,来评估人口老龄化的影响和代际负担情况。[4]

1.2 预测模型与预测步骤

1.2.1可持续性缺口测算模型

根据以上可持续性缺口的定义,借鉴宋世斌的测算模型[6],构建北京市城镇职工医疗保险的可持续性缺口测算模型:

G表示城镇职工医保基金可持续性发展的缺口; t0为测算时点,d为最大参保年限;为t年x岁的人的平均医药费;ut为t年时的医药费用补偿比;为x岁参保人的缴费工资,ct为缴费比例,i为折现率,为城镇职工医保系统中t年时x岁参保人口数,m表示最小参保年龄,F表示基金在基期的余额。

1.2.2 年均财政负担额

依据财务学中的年金估值方法,构建如下模型来预测基金可持续性缺口政府年度平均财政负担额。即要保持城镇职工医疗保险未来可持续运转,北京市政府平均每年应当预留的财政资金额度。

其中,A表示政府年均财政负担额,r是贴现率,n表示预测期,与上式中的d相等。

1.3 基本假设与参数选择

(1)测算范围:制度中个人账户属于个人所有,可持续风险主要存在于统筹基金中。因此,测算范围界定为统筹基金。

(2)预测基期:2010年北京市第六次人口普查数据拥有了较为完整和全面的北京城、镇、乡人口数据,因此预测的基期设定为2010年。

(3)参保年龄:目前,北京市城镇职工医保实际最小参保年龄为16岁。预测中假设最小参保年龄16岁,最大存活年龄为100岁。退休年龄取目前法定退休年龄:男性60岁;女性55岁。

(4)预测期间:预测期间应至少要覆盖新参保人口中最小年龄参保者的整个生命周期,即覆盖2011年新参保人口中16岁参保人至其年龄达到100岁,预测期间为2011—2095年,共85年。

(5)总和生育率:据第六次人口普查数据,2010年北京市城市总和生育率为0.7039,镇区总和生育率为0.684。为了简化,对总和生育率参数不再作城区和镇区的区分,并将基期2010年统一为0.7。2014年2月21日起,北京市开始执行“单独二孩”生育政策,并于2016年1月1日起执行“全面二孩”政策。有关调查表明,政策效应将在2014—2019年5年期间释放,即在此期间北京市新出生人口将会激增,在2019年左右到达峰值后稳步下降。[7,8]根据预测,随着经济的发展和社会的进步以及人口政策的进一步放开,北京市城镇总和生育率在经过二孩政策效应结束后一段时期的下降后,北京市总和生育率还会再有所上升。查阅OECD国家数据库,总和生育率最低的韩国2010—2013四年平均总和生育率为1.24;而OECD所有成员国同期总和生育率中位数的平均数为1.6025。预测中假设北京市城镇总和生育率在2031—2040年间达到韩国水平,而2040年以后维持在OECD国家中位数水平。据此给出预测期内北京市城镇总和生育率参数:2011—2014年间为0.7;2015—2020年间为1.2,2021—2030年间为1.1,2031—2040年间为1.2,2040年以后为1.6。

(6)分年龄生育率:从北京市第六次人口普查数据库中获取2010年北京市城区/镇区育龄妇女分年龄生育率。预测期分年龄生育率计算公式为:某年份某特定年龄育龄妇女生育率=2010年某特定年龄育龄妇女生育率*该年总和生育率/2010年总和生育率。[9]

(7)新生婴儿男女比例:据第六次人口普查数据,北京市城区和镇区2010年新生儿男女比例分别为111.46∶100和127.3∶100。联合国对出生人口性别比的正常值设定为103~107。受重男轻女思想的影响,我国新生儿男女比例一直不协调,且乡镇更为严重。预期这种思想在未来仍会长期存在,但呈现减弱趋势。据此给出预测期内北京市城区新生儿男女比例取值为:2011—2020年,111.46;2021—2030年,109;2031—2050年,107;2051—2095年,为105。镇区新生婴儿男女比例参数取值为:2011—2020年,127.3;2021—2030,120;2031—2040年,115;2041—2050年,110;2051—2095年,105。

(8)迁移率:据2003—2012年北京统计年鉴,北京人口一直维持较高的机械增长率,在2008年之前呈逐年递增趋势,从2008年起开始下降,尤其2011和2012两年人口机械增长率不仅降到近10年最低水平,而且一改往年高于自然增长率的特征,出现低于自然增长率2个百分点的局面。2014年北京市政府工作报告首次出现“人口规模控制”的相关内容。本文假设北京市未来采取限制增长的人口迁入政策,机械增长率取过去10年最低水平2%。借鉴已有研究中的做法[6],假定迁移人口中性别比为1,利用《社会养老保险精算理论、方法及其应用》一书中各年龄组迁移人口比重[10],再把各年龄组的百分比

(11)折现率:参照中国人力资本和经济研究中心测算中国人力资本的方法[11],选择OECD国家的社会折现率4.58%。

(12)职工平均实际工资增长率:参考北京市人力资源与社会保障局网站披露的北京市近10年职工平均工资增长率情况以及北京市2012、2014年企业工资指导线情况[10],同时考虑未来的收入分配制度改革,本文对实际工资增长率作如下选择:2011—2030年间,增长率取北京市人社局公布的2012年企业工资指导线的基准线,12%;2031—2050年间,增长率取中国人力资本与经济研究中心所估算出的北京市劳动生产率增长率[11],6.57%。从2051以后,增长率取2012年企业工资指导线的最低线,4.5%。

(13)缴费率:预测中假设未来缴费比率和北京市的当前水平一致,具体参照北京市人民政府〔2005〕第158号令。

(14)医疗费用增长率:北京市2004—2012年的城镇居民人均卫生费用增长率最高达20.79%,在剔除2007、2009以及2010三年的负增长率后的平均增长率为12.5%。[10]鉴于医疗问题的复杂性以及北京地区的特殊性[10],本文认为在未来一段时期内,北京分配到每个年龄组,从而得出迁移人口年龄分布。

(9)总和参保率:本文测算中的“总和参保率”是指“城镇职工总参保人口/16岁及以上城镇总人口”。根据北京市统计年鉴和第六次人口普查数据估算出北京市2004—2012年各年总和参保率为45.44%、49.82%、56.11%、61.64%、64.58%、66.16%、70.32%、76.09%、79.98%,以平均每年4.28个百分点逐年提高。因此,本文对北京市职工医保的总和参保率作如下假定:2011年、2012年分别为76%、80%;2013—2015年间为85%;2016—2020年间为90%;2021—2025年为92%;2026及以后保持95%不变。

(10)分年龄、分性别参保率:从北京第六次人口普查数据库中获取相应数据,以就业人口中正在工作的人口数加上对应性别、年龄非经济活动人口中因退休而失业人口数,作为该年龄、性别城/镇职工的参保人数;以对应年龄性别的城镇人口数为分母,计算出2010城镇人口分年龄、分性别的参保率;然后根据以下公式计算预测期各年的分年龄、分性别参保率。市人均卫生费用增长率仍然保持较高速度。OECD国家医疗费用控制效果比较好的国家如以色列近几年的增长速度维持在4%左右,日本、法国维持在5%左右。[5]预计我国未来对医疗费用控制效果较为理想的情况下,也至多达到以色列(4%左右)的增长速度水平。[3]本文将未来医疗费用控制效果分为三种情形进行预测:①医疗费用控制效果较好情形下,2011—2030年为12%,2031年以后为4%;②医疗费用控制效果一般情形下,2011—2030年为12%,2031年以后为6%;③医疗费用控制效果较差情形下,2011—2030年为12%,2031年以后为8%。

2 结果

2.1 城镇人口分布预测结果

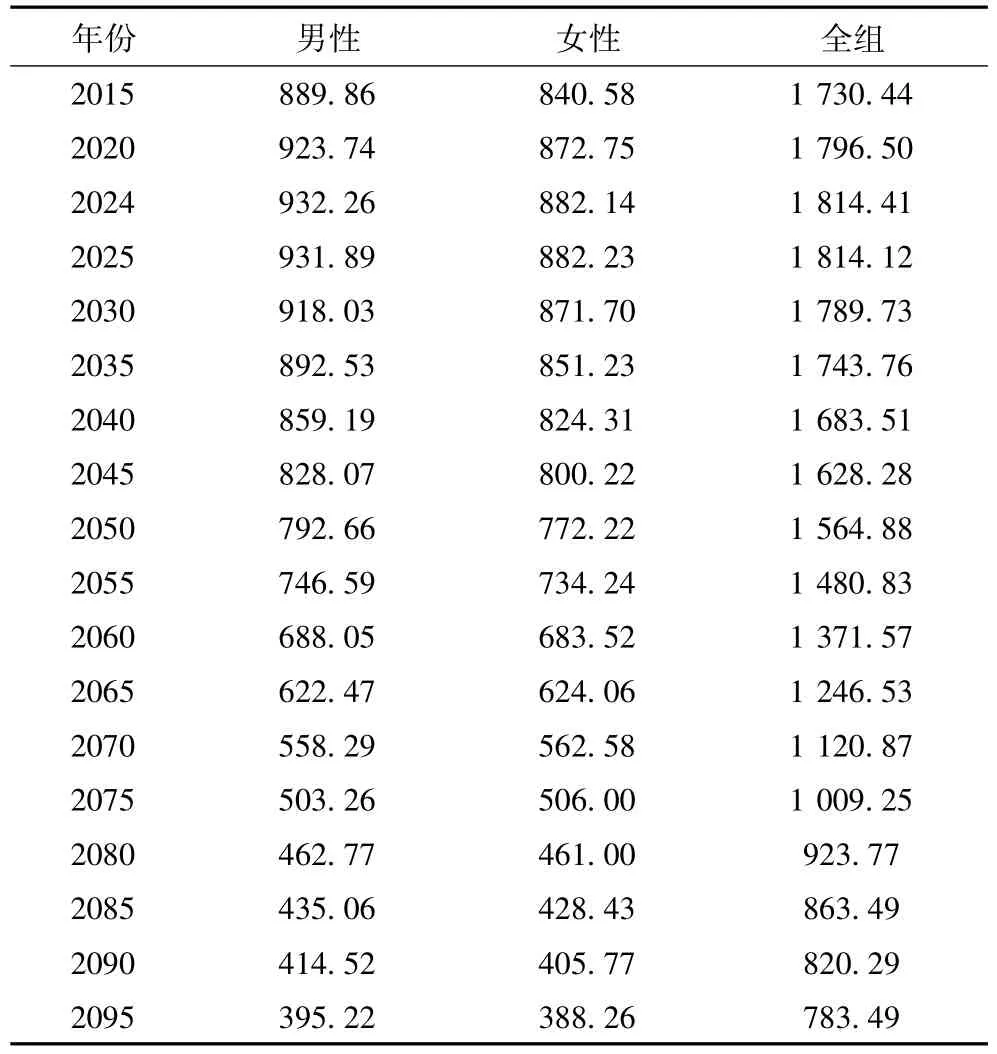

受篇幅限制,城镇人口预测结果采取每隔5年的方式列出,并列示出预测期内人口规模的峰值。预测结果显示:北京地区城镇人口总规模在2024年之前呈逐年上升趋势,从2011年的1 693.12万人增长到2024年的1 814.41万人;男性城镇人口也在2024年达到最大规模(932.26万人);女性城镇人口在次年达到最大规模(882.23万人)。而后开始下降,在预测期末,北京城镇人口总规模回落至783.49万人;男性城镇人口总规模回落至395.22万人,女性城镇人口总规模回落至388.26万人。在整个预测期内,除2064—2078年期间女性城镇人口规模高于男性外,其他年份均是男性高于女性(表1)。

表1 北京城镇人口规模变化情况预测(万人)

2.2 参保人口预测结果分析

2.2.1 参保人口规模变化趋势

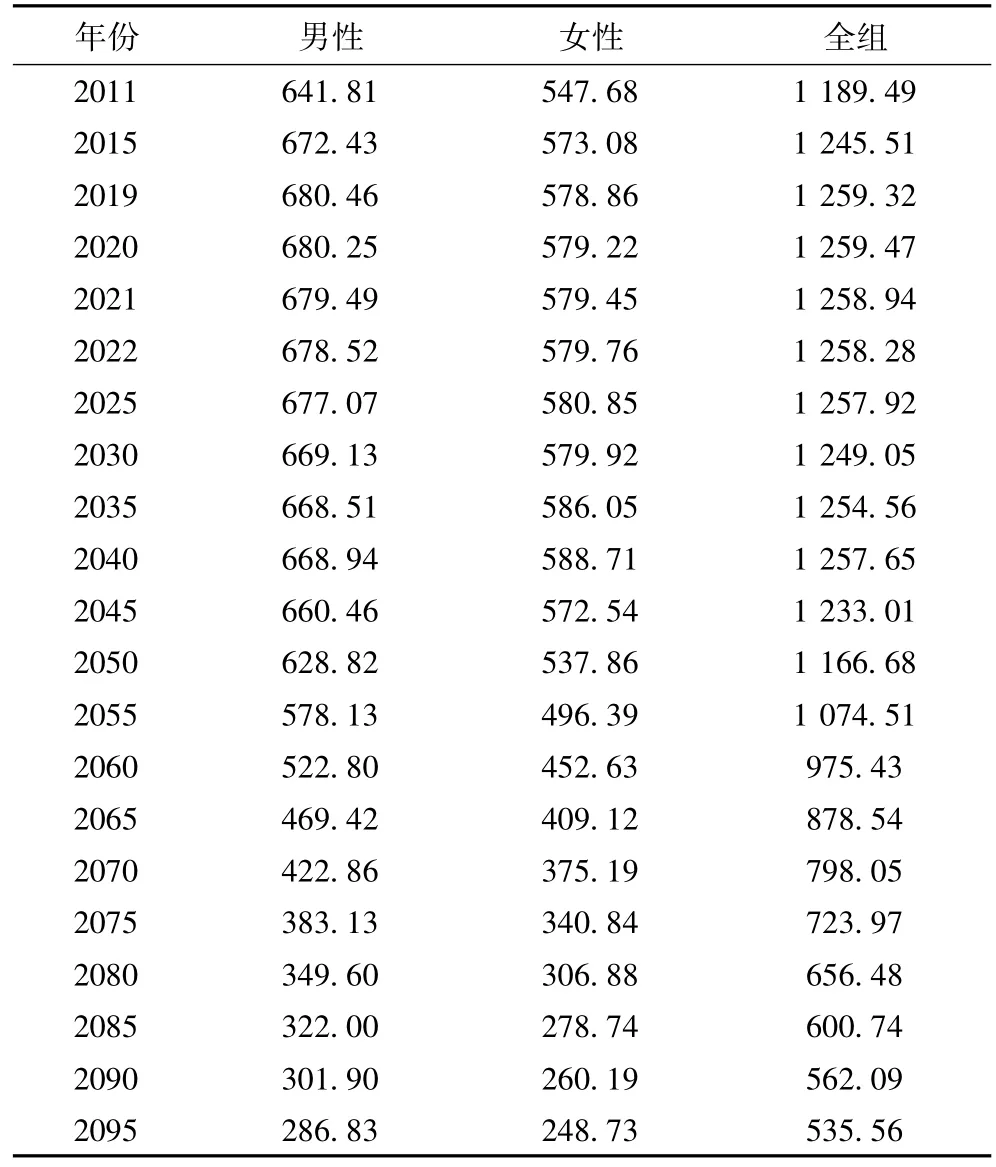

预测出北京市职工医保2011—2095年参保人口总规模情况(表2,受篇幅限制只列出部分年份数据),结果表明:北京职工医保参保人口在2020年之前呈逐年增长的趋势,于2020年达到最大值,1 259.47万人,此后基本呈现逐年下降的趋势,在2040年之前,下降速度较缓,而2040年之后则快速下降,在预测期末的2095年为535.56万人;按性别分组分析:男性参保人口和女性参保人口的在预测期内的变化趋势与全组参保人口变化基本相同,男性参保人口在2019年之前呈逐年增长趋势,于2019年达到最大值,680.46万人;女性参保人口在2025年之前逐年增长,之后呈小幅波动,最大值出现在2040年,为588.71万人。

表2 2011—2095年北京市城镇职工医疗保险参保人口预测(万人)

2.2.2 参保人口年龄性别分布

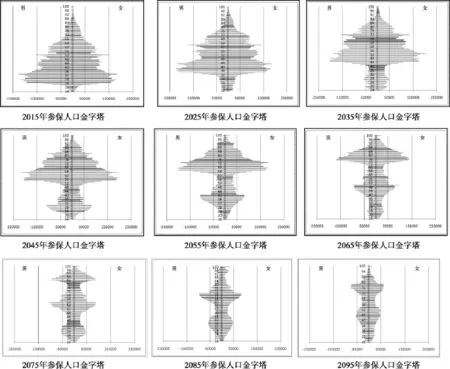

描绘出以2015年为起点、间隔10年的2025年、的2035年……2085年以及2095年9个年份的参保人口金字塔图。在2015年,占比最大的参保人口年龄处于25~35岁之间,男性、女性规模均在25万人之内,这一群体的出生年份位于1980—1990年之间,是新中国成立后第三次婴儿潮,是主力婴儿潮(1965—1973年,系三年自然灾害后迎来的新中国成立后的第二次婴儿潮)后代所产生的回声婴儿潮;到2025年占比最大的参保人口年龄处于35~45岁之间,规模上有所缩小;2035年、2045、2055年、2065年,参保人口的主体人群在逐步的迈向老龄阶段,到2065年占比最大的参保人口年龄处于75~85岁的高龄阶段,规模上男性稍稍超出15万,女性则已经少于15万;在2075年,参保人口中,出现两个较大的年龄群体:一是介于85~95岁之间,仍然是回声婴儿潮参保群体,另一是处于55~60岁之间,分析发现是2014年北京市放开“单独二孩”后迎来的一个小幅出生高峰的结果。2085年,回声婴儿潮一代基本都已死亡,北京市职工参保人口开始大幅下降,最大占比年龄群体中男性、女性人口规模均不足10万;2095年则进一步下降,最大占比年龄群体中男性、女性人口规模已不足8万。

图3 北京城镇职工医保参保人口金字塔

2.2.3 参保人口老龄化程度

人口老龄化会导致社会赡养比提高,赡养比的提高意味着城镇职工医疗保险参保人口中缴纳保费的人越来越少,而大额花费保费的老年人口占比越来越高。联合国在衡量一个国家人口老龄化时采用60岁及以上人口和65岁及以上人口两个指标。以下对预测期内北京市城镇职工医保这两个指标进行分析。

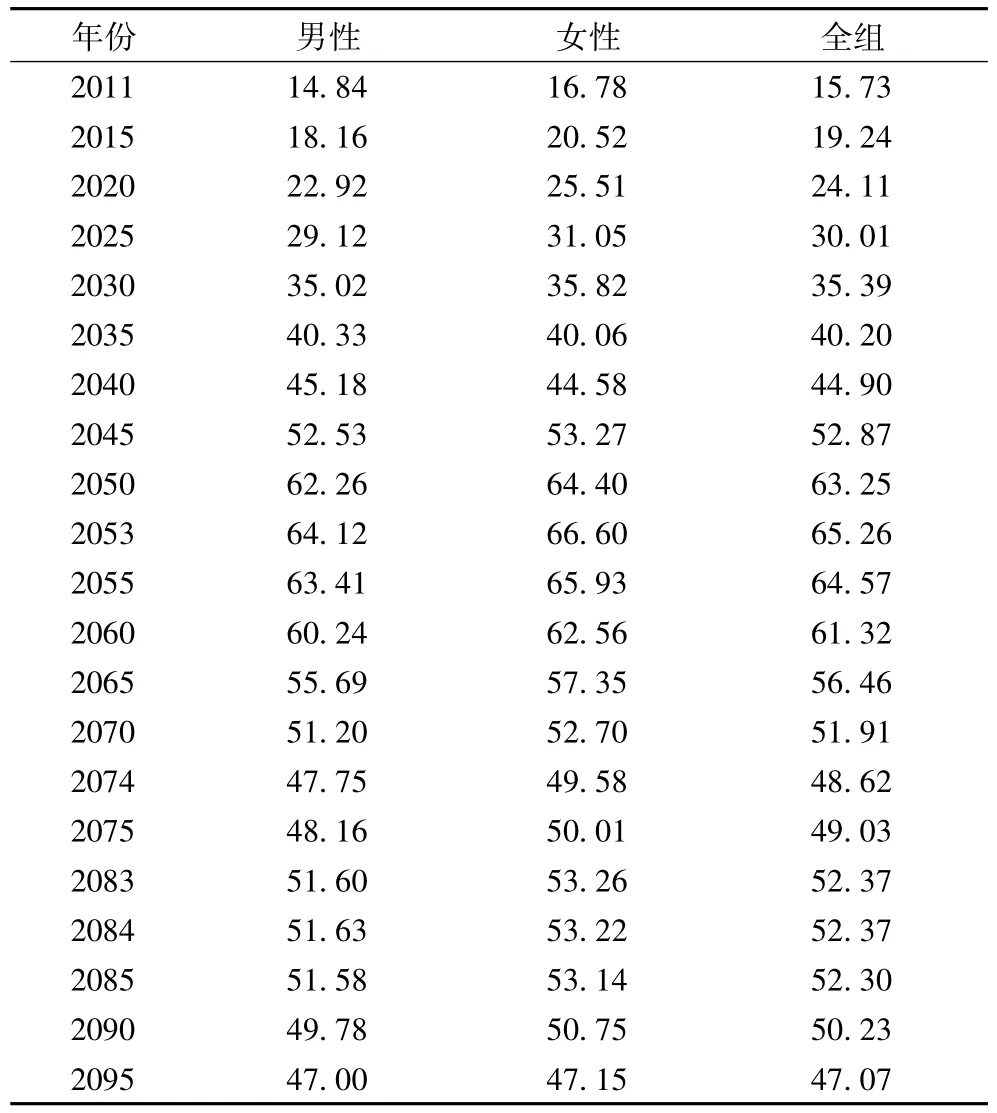

整体看,预测期内60岁以上参保人口占比逐年持续上升,这一趋势延续到2053年,从2011年的15.73%一直上升到2053年的65.26%;按性别分组来看,男性和女性参保人口也呈现同样趋势:男性参保人口这一比率从2011年的14.84%上升到2053年的64.12%;女性从2011年的16.78%上升到2053年的66.6%。从2054年起这一指标开始下降,下降趋势持续到2074年,2075—2083年间有小幅回升,此后再次下降,至预测期末的2095年,全体参保人口中60岁以上人口占比降为47.07%。另外,从性别对比看,分析期内各个年份男性参保人口的这一指标值基本都小于女性参保人口(表3)。

表3 2011—2095年60岁及以上参保人口占比趋势(%)

受篇幅限制,65岁以上参保人口占比数据未进行列示。65岁及以上参保人口占比变化趋势与60岁以上参保人口占比基本相同,只是最高值推迟4年出现。从参保人口总体看,比值从2011年的10.82%上升到2057年的最大值59.17%;按性别分组看,男性参保人从2011年的10.14%上升到2057年的最大值57.91%,女性参保人从2011年的11.62%上升2057年的最大值60.64%。指标值回升的年份为2083年,比60岁以上人口占比延迟近10年。

2.3 可持续性缺口及财政负担状况

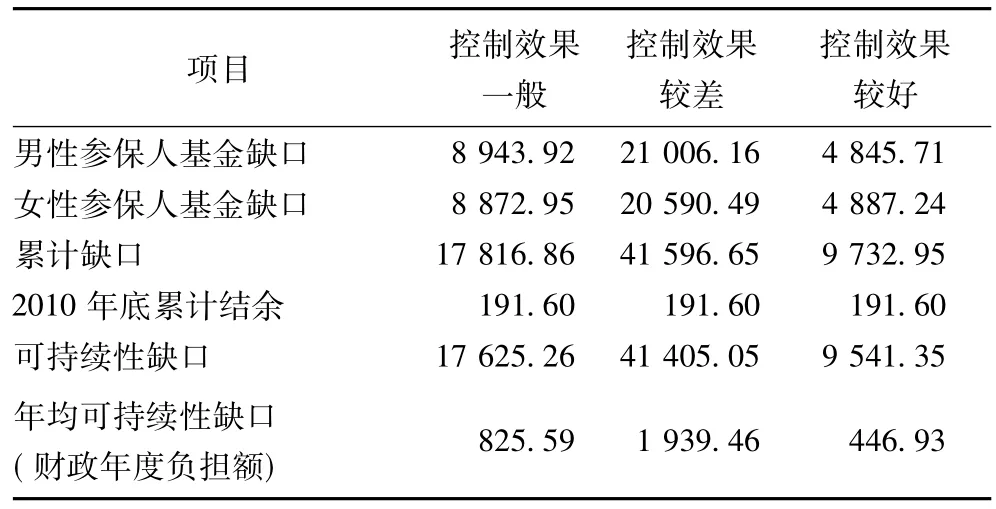

测算出北京职工医保在医疗费用控制效果较好的情况下,未来85年所有参保人口将累计出现9 732.95亿元的缺口。中国统计年鉴中披露北京市城镇职工医保截至2010年底累计结余191.6亿元,减去基期累计结余后,将有9 541.35亿元的可持续性缺口。在医疗费用控制效果一般情况下,未来85年的可持续性缺口为17 625.26亿元,比“控制效果较好”方案高出8 083.91亿元;而医疗费用控制效果较差,可持续缺口高达41 405.05亿元,比“控制效果较好”方案高出31 863.7亿元。从性别看,三种方案下,男性参保人产生的基金缺口和女性参保人产生的基金缺口差异不大(表4)。

表4 基金可持续性缺口预测结果(亿元)

计算出北京职工医保年均可持续性缺口在医疗费用控制效果较好、一般、较差三种方案下分别是446.93亿元、825.59亿元、1 939.46亿元。这意味着在医疗费用控制效果较好情况下,北京市政府也需每年预留出446.93亿元的财政资金,才能填补未来85年所产生的缺口,从而保证基金可持续发展。

3 结论

3.1 北京市城镇职工医保参保人口规模逐年增长的趋势将于2020年终止

前文预测结果表明,北京市城镇职工医保参保人口规模将于2020年达到最大值,而后呈现逐年下降的趋势,这意味着北京市城镇职工医保依赖于参保人口总量增加来增收的路径将于2020年之后无法继续。

3.2 北京市城镇职工医保人口老龄化程度日益严重,且女性甚于男性

前文预测结果表明,维持现行人口政策下,北京市城镇职工医保的参保人口年龄结构日趋不合理,在2045年以后,尤其是2055—2065年之间,参保人口年龄结构的最大群体集中在60岁及以上。60岁及以上人口占比在2053年高达65.26%①北京老龄人口目前占比较低,很大程度上因为外来流动人口占很大比重,且是年轻的就业者。但未来很长一段时间北京执行限制人口增长政策,首先限制的就是流动人口(前面的迁移率就是取的低迁移率)。另外,北京的生育率(0.7)又远低于全国平均水平(1.5),大约是全国的一半,同时,城镇职工医保参保人群没有年龄上限,但却有下限。考虑到以上因素,届时北京60岁及以上参保人口占比将远高于全国水平,这意味着按现行的缴费政策,有65.26%的参保人不缴纳保费,是基金的净支出者。而65岁及以上参保人占比在2057年也高达59.17%,这意味着就算以后将退休年龄延迟到65岁,仍有约60%的参保者是基金的净支出者,这部分人需要靠剩余不足40%的参保人来提供医药费用来源,未来代的负担之重可想而知。

3.3 当前政策下基金的财务可持续性难以维持

在医药费用能够得到有效控制下,预测出未来85年北京城镇职工医保基金尚存在累计9 541.35亿元的可持续性缺口,平均每年的可持续性缺口也高达446.93亿元,达2013年北京市地区总产值(19 500.6亿元)的2.29%;占2013年北京市财政总收入(5 566.08亿元)的8.03%。如果医疗费用控制效果一般或者较差,这一比例则更高。这意味着北京市政府要维持职工医保的财务可持续性,平均每年至少需要预留446.93亿元的财政资金用于当年或者未来职工医保基金缺口的填补。因此,在人口老龄化日益加速的背景下,北京城镇职工医疗保险制度如果不积极采取应对措施,可持续性将难以维持。

4 建议

4.1 改革现收现付筹资模式,科学管理医保个人账户

目前,北京市城镇职工医保个人账户采取开放式管理,参保者可以随意将个人账户中的资金取出,使得北京市城镇职工医保实质上是现收现付制的筹资模式,这种模式在人口年龄结构年轻、保障范围较窄、支付标准较低的情况下,尚可正常运行;而在经济下行、人口出现老龄化、支付范围和标准不断提高的情况下,就会出现缴费比例过高,当代负担沉重,资金筹集困难等问题。北京市城镇职工医保参保人口年龄结构中60岁及以上参保人2011年就已经达到15.73%,最高将达到65.26%(2053年);同时支付范围和支付标准近几年也不断扩大和提高,这些变化使得现收现付制筹资模式已经不适用于职工医保。因此,建议对城镇职工医疗保险筹资模式进行改革,当务之急是尽快将个人账户封闭起来,并指定用途只能用于健康保健,比如可借鉴香港的作法,用于购买健康商业保险;或者直接规定个人账户资金只能退休之后用于医疗自付部分。

4.2 适当延缓退休年龄,重新设计缴费和报销制度

目前,我国的法定退休年龄是男60岁、女55岁,如果适当延缓退休年龄,就可以降低职工医疗保险中退休人口占比,在一定程度上增加基金的收入、缩小可持续性缺口。国际上,在24个发达国家中,规定退休年龄为65岁的占67%,67岁的占17%,60岁的占13%,55岁的占3%。不少专家学者已经对当前法定退休年龄的不适用性进行了论证,比如中国人力资本2014发布会上学者李海峰指出:由于平均受教育年限的增加,人口收入峰值向后推迟,如果适当推迟退休年龄可以增大中国劳动力市场中总人力资本。另外,还需在科学测算的基础上对职工医保缴费制度和报销制度进行重新设计,比如建立退休职工适度缴纳保费制度,设置职工最低缴费年限,取消从“统筹基金按一定比例划入个人账户”的规定,并增加职工享受医疗保险待遇的约束。

4.3 建立财政转移支付为主的老年人医疗保险制度

可以借鉴国际作法,建立专门针对65岁以上人群的老年人医疗保险制度,对于在职职工缴纳的保费只用于在职期间的医疗保障,退休后自动转入老年人医疗保险人群。老年人医疗保险制度筹资主体为政府,由政府采取财政转移支付的方式拨付。从全社会看,这种做法虽然不能减轻财政负担,但可以更明确的履行政府的义务,缓解职工医保的压力。

4.4 有效控制医疗费用的过快增长

如前文所述,医药费用增长速度是影响基金运行趋势的重要因素,始于2009年的新一轮医疗卫生体制改革目标是解决“看病难”、“看病贵”问题,政府应当下大力气采取引进民营资本、打破公立医院垄断地位、进行医药分开等一系列措施,使医药费用的过快增长局面得到控制,才能控制医保基金支出的过快增长。

[1]世界环境发展委员会.我们共同的未来[M].长春:吉林人民出版社,1997.

[2]邓大松,刘昌平.2006—2007中国社会保障改革与发展报告[M].北京:人民出版社,2008.

[3]朱俊利,赵鹏飞.人口老龄化背景下北京市城镇职工医疗保险隐性负债测算研究[J].中国卫生经济,2015,34 (6):28-31.

[4]Van den Noord P,Herd R.Pension liabilities in the seven major economies[R].OECD,1993.

[5]张思锋,张冬敏,雍岚.引入省际人口迁移因素的基本养老保险基金收支测算:以陕西为例[J].西安交通大学学报:社会科学版,2007,27(2):43-55.

[6]宋世斌.我国医疗保障体系的债务风险及可持续性评估[M].北京:经济管理出版社,2009.

[7]北京市计生委.北京市卫生计生委关于启动实施“单独两孩”政策宣传提纲[R].北京,2014.

[8]乔晓春.单独二孩生育政策实施会带来什么?2013年生育意愿调查数据中的一些发现[J].人口与计划生育,2014(3):18-22.

[9]王广州.年龄别生育率与总和生育率间接估计方法与应用研究[J].中国人口科学,2002(3):71-75.

[10]周渭兵.社会养老保险精算理论、方法及其应用[M].北京:经济管理出版社,2004.

[11]中国人力资本课题组.中国人力资本报告2014[R].北京:中央财经大学,2014.

Study on the sustainability gap of funds for Urban Employees'Basic Medical Insurance in Beijing

ZHU Jun-li1,ZHAO Peng-fei2

1.School of Health Management and Education,Capital Medical University,Beijing 100069,China

2.Industrial and Commercial Bank of China,Beijing 100032,China

Objective:To forecast Urban Employees'Basic Medical Insurance(UEBMI)in the next 85 years based on population size,age and gender distribution,and to calculate its sustainability gap.Methods:According to the population policy of Beijing and economic development of the region;based on the data of the sixth census in Beijing,the estimation model was constructed,and its parameters were defined and selected.Based on the period of 2010,the future of UEBMI in the next 85 year was predicted based on the population size,age and gender distribution.Results:The population of UEBMI in Beijing will reach the maximum value in 2020,and then the downward trend will increase.The aging rate of the insured population will accelerate year after year and will reach the peak in the middle of this 21st century.The sustainability gap is predicted to reach at least 9 541.35 Billion dollars,and the Beijing municipal government is expected to level an average of at least 44.693 billion yuan per year to set aside the financial funds in order to fill the gap,so sustainable development of the fund is ensured.Conclusion:From the point of view of the insured population,there is a huge financial sustainability risk in the future of UEBMI in Beijing.

Beijing;Urban Employees'Basic Medical Insurance(UEBMI);Insured population;Sustainability gap

R197

A

10.3969/j.issn.1674-2982.2017.02.007

2016-09-13

2016-11-27

(编辑刘博)

北京市自然科学基金(9132007);北京市社会科学联合会青年社科人才项目(2013SKL022);北京市重点学科项目(PXM2015_014226_000113)

朱俊利,女(1978年—),博士,副教授,主要研究方向为医疗组织会计与审计、卫生经济。

E-mail:smallying@126.com