基于LEAP模型的云南省供给侧结构性改革对产业碳排放影响情景分析

2017-04-08邓明翔

邓明翔,李 巍

(北京师范大学环境学院,水环境模拟国家重点实验室,北京 100875)

基于LEAP模型的云南省供给侧结构性改革对产业碳排放影响情景分析

邓明翔,李 巍*

(北京师范大学环境学院,水环境模拟国家重点实验室,北京 100875)

基于LEAP模型,通过设定经济技术情景方案,评估了云南省2012~2050年间供给侧结构性改革对产业碳排放及碳强度的影响.研究结果表明,与参考情景相比,2050年云南产业碳排放在供给侧改革情景下将减少4.9亿t,但仍不能实现2030年左右达峰的减排目标;云南产业碳排放在未来将更加集中于电力、金属压延加工、非金属制品、交通运输和化学工业五大高碳产业部门,其中交通运输部门的贡献率呈持续上升趋势,而其他部门的贡献率都呈下降趋势;七大高碳能源的产业碳排放贡献率高达96%,并保持相对稳定,其中煤炭类能源的贡献率将持续降低,而石油制品和天然气的贡献率将持续升高.为了实现低碳转型,云南省应加大总量控制目标的实施力度,重点加强交通运输部门的供给侧改革,并在加强可再生能源开发的同时提高其利用率.

供给侧结构性改革;产业碳排放;情景分析;LEAP模型;云南省

供给侧结构性改革(以下简称“供给侧改革”)是指从生产端出发,通过调整产业结构、提升产业部门的技术水平等措施以更好地满足需求的政策.然而,这些措施将如何影响区域产业碳排放和碳减排目标的实现程度?改革措施对区域产业低碳转型的效果如何?如何改进供给侧改革措施,促进区域低碳转型?解答这些问题,必须构建相关情景,深入分析供给侧改革政策实施情景下区域产业碳排放和碳强度的变化趋势.

为了研究社会、经济和技术政策措施对全球温室气体排放的影响,政府间气候变化专门委员会(Intergovernmental Panel on Climate Change, IPCC)开发了一系列影响全球温室气体排放变化的社会经济技术情景[1].利用相关情景,IPCC第三工作组分析了未来不同政策措施和技术手段实现减排量的程度,并探讨了未来累计排放量和减排量在不同国家和部门的公平分配问题[2].通过IPCC在相关研究领域的引导下,学者对不同国家、不同区域和不同经济部门的能源碳排放进行了情景分析,其中LEAP模型发挥了重要作用[3-10].关于云南的研究,则主要停留在对历史碳排放量的核算[11]和碳排放变化驱动因子的分析[12].

从目前的相关研究进展来看,主要存在以下不足:第一,主要关注国家尺度和东部发达地区,对西部欠发达地区的产业碳排放未来变化趋势分析较少;第二,现有研究侧重分析某个经济部门,缺少对整个产业部门体系的系统分析;第三,就云南来说,缺少长时间尺度产业碳排放变化的战略情景分析.因此,本研究构建了云南省2012~2050年的经济和技术发展情景,利用LEAP模型评估供给侧改革战略措施的实施对云南产业碳排放和碳强度的长期影响,为相似区域探讨长期供给侧改革战略规划和低碳政策制定提供参考.

1 研究方法和数据

1.1 LEAP模型

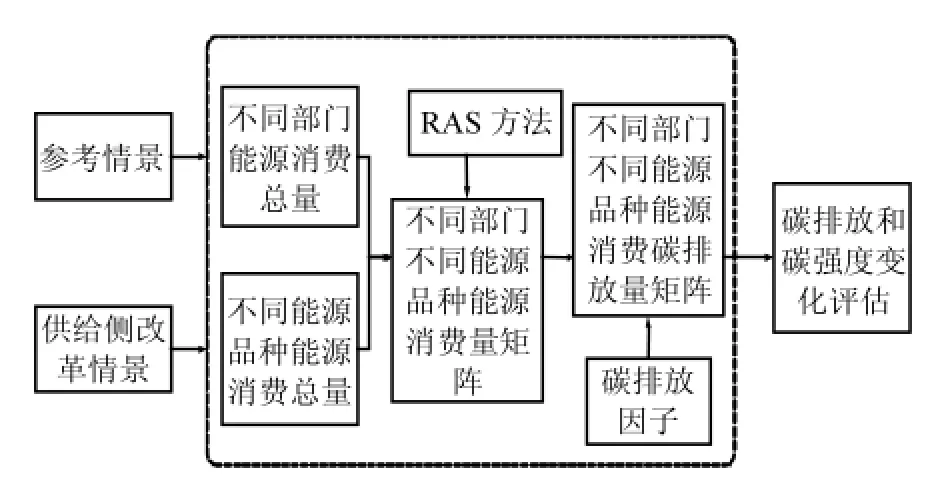

本研究在进行情景分析时采用LEAP模型作为主要的定量分析工具.LEAP模型的中文全称为长期能源战略选择规划系统(Long-range Energy Alternatives Planning system),它是20世纪60年代由斯德哥尔摩环境研究院(StockholmEnvironment Institute,SEI)开发的能源-环境模型[13-14].该模型为“自下而上”的模拟模型,可以用于计算能源转换和消费需求及其引起的能源资源消耗和污染物排放[14].过去几十年,LEAP模型已广泛应用于国家和区域的能源战略研究和温室气体减排评价[7-9].LEAP模型具有透明的数据来源和输入、相对较小的数据需求量、灵活的数据输入要求和强大的情景分析和管理能力等优点.如图1所示,本研究构建了“LEAP-云南产业碳排放”模型,该模型通过预测不同情景下不同部门和不同能源品种的能源消费总量,并在LEAP模型中内嵌RAS方法,用以测算未来不同部门不同能源品种能源消费量矩阵.结合碳排放因子数据测算不同部门不同能源品种碳排放量矩阵,从而评估不同情景下产业部门碳排放和碳强度变化.

图1 LEAP模型运行过程Fig. 1 The operation process of LEAP model

通过设置相关参数,LEAP模型能够快速完成计算并直观呈现各种情景比较的计算结果.在LEAP模型中,产业部门碳排放的计算公式如下:

式中:ei表示部门i能源消费排放的CO2的量;nij表示部门i在生产过程中消耗能源j的物理量;NCVj表示单位物理量能源j的净热值含量; Cj表示单位热值能源j的潜在碳含量; Oij表示能源j在部门i被消耗时的碳氧化率;44/12为将碳转换成二氧化碳的转换因子.

1.2 情景设置

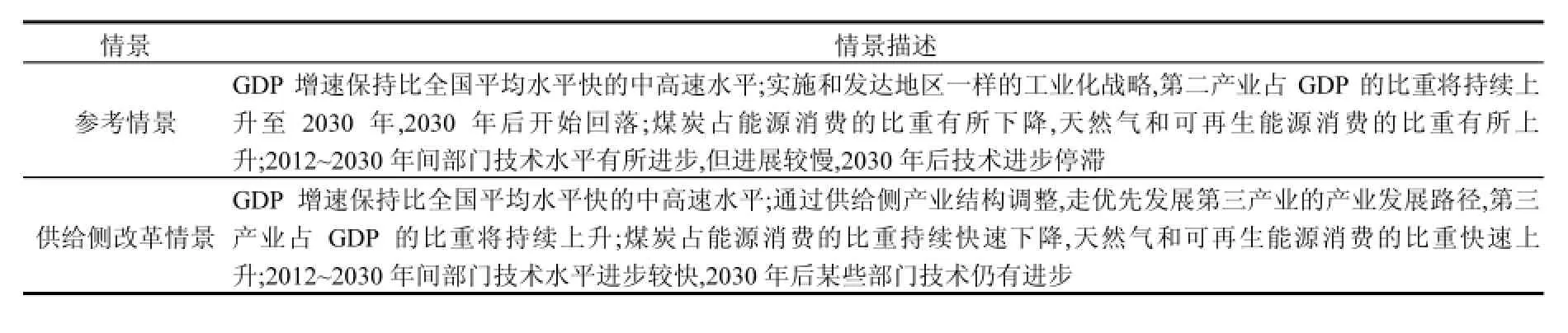

为了对比研究供给侧改革措施对云南产业碳排放变化的影响,本研究设置了参考情景和供给侧改革情景两个情景.为了消除贫困并与全国同步实现“两个一百年”目标,在参考情景和供给侧改革情景中云南的GDP增速都将保持比全国平均水平快的中高速水平.在参考情景中,云南将大力发展第二产业,能源结构调整和产业部门技术都有所进步但进展相对缓慢.而在供给侧改革情景中,云南将重点发展第三产业,并大力调整能源结构,推进产业部门技术进步.表1为具体情景描述,参数定量化设置依据及过程见1.2.1~1.2.4.

表1 情景设置及描述Table 1 Scenario settings and descriptions

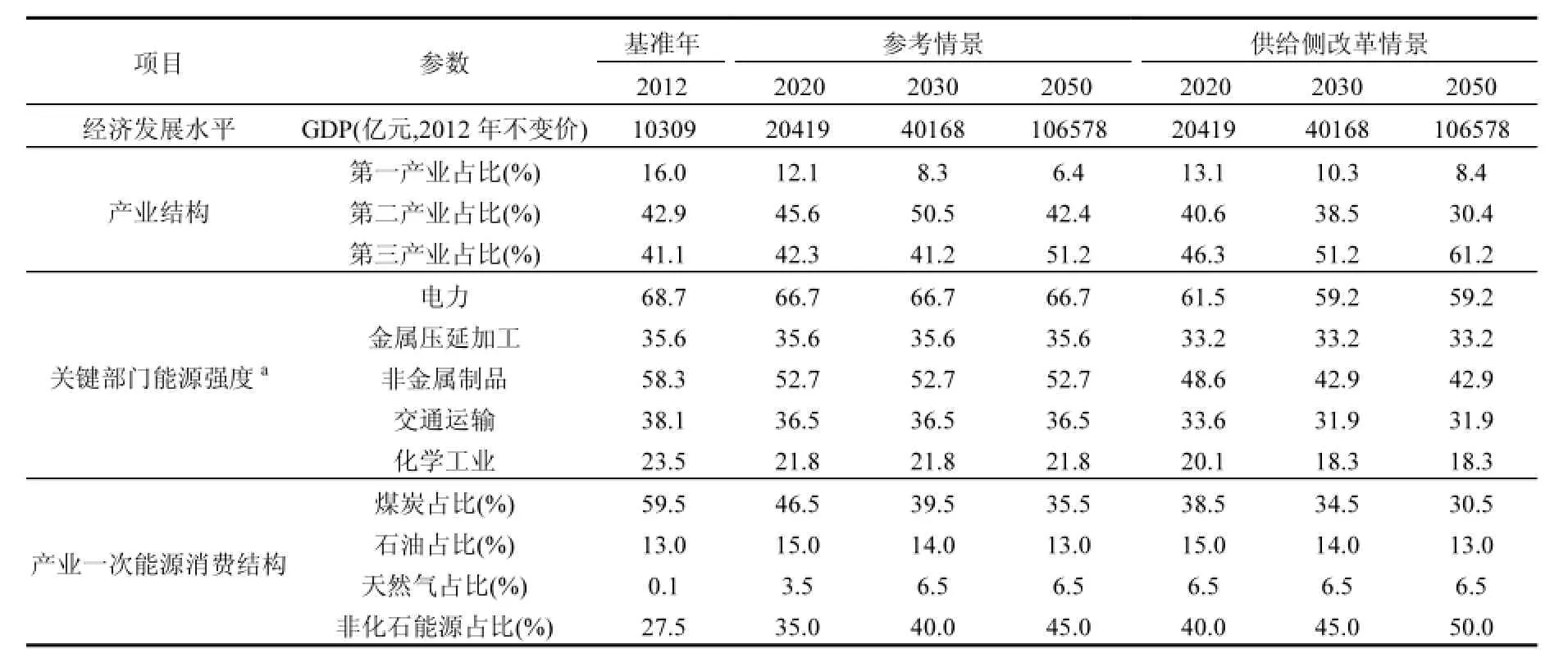

1.2.1 经济发展水平 改革开放以来,云南经济快速增长.1978~2013年,云南GDP以年均10.5%的速度增长,2012年GDP规模为10309亿元.然而,从2014年开始,GDP增速有所放缓,2014年GDP增速下降至8.1%,2015年为8.7%.根据《云南省国民经济和社会发展第十三个五年规划纲要》,“十三五”期间,云南经济的增速目标为8.5%左右.如果2016~2020年以年均8.5%的增速计算,到2020年云南GDP将达到20419亿元(2012年不变价,下同).由于云南人均GDP仅为全国平均水平的60%左右,因此,云南的经济发展仍然具有后发优势.随着“一带一路”和“长江经济带”等经济发展战略的实施,近几年云南经济增速快于全国和东部发达地区.由于缺少对云南2020~2050年经济发展的情景分析,本研究对2020~2050年云南经济增长速度的设置参照了全国的相关研究[4].基于云南的后发优势,为了和全国同步实现“两个一百年”目标,本研究假设2020~2030年间云南GDP将以年均7%左右的速度增长,2030~2050年云南GDP将以年均5%左右的速度增长(这两个速度都约比全国平均水平快2%左右).从表2可以看出,到2030年和2050年云南GDP将达到40168亿元和106578亿元.

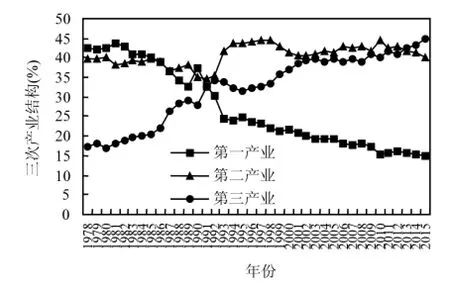

1.2.2 产业结构 改革开放以来,云南第一产业占比呈持续下降趋势,但下降速度有所减缓.第三产业占比呈上升趋势,但是2000~2012年间上升速度缓慢,这也使云南“十五”和“十一五”规划中第三产业占比提升目标未能实现.从2013年开始云南第三产业占比超过第二产业占比,并呈现加速上升的趋势.云南第二产业占比呈波动上升趋势,并在2010年达到峰值,为44.6%.然而,从图2可以看出,2010年后云南第二产业占比呈持续下降趋势,到2015年第二产业占比仅为40%.

调整产业结构,实现产业转型升级是云南供给侧改革的重要内容.云南产业结构调整的重点是大力发展第三产业和高原特色农业.在本研究设置的参考情景中,云南将延续传统工业化路径,2030年以前第二产业占比将持续上升,2030年以后将有所下降;第三产业占比也会有所上升,但上升速度较慢.在供给侧改革情景中,由于第二产业去产能而服务业得到了大力发展,云南第三产业占比将大幅上升;第一产业占比的下降速度也有所放缓,而第二产业占比将持续下降.表2展示了不同情景下云南三次产业结构的变化趋势.对于各产业内分行业部门的结构,本研究假设与2012年相同.

1.2.3 产业部门能源强度 在以前的研究中核算了2002年不变价的云南不同产业部门的能源强度数据[12].1997~2012年,云南五大高耗能部门中电力、非金属制品和化学工业部门的能源强度有所降低,金属压延加工部门的能源强度有所升高,而交通运输部门的能源强度则持续升高.

本研究假设云南已经采取的和将要采取的技术提升措施将有效降低产业部门的能源强度,但是由于措施落实力度不同,不同部门能源强度的降低率也不同.在设置不同部门能源强度降低率时,本研究参考了Wang等[17]的研究,结合云南采取的部门供给侧改革措施,形成了不同情景下不同部门能源强度的降低率.在供给侧改革情景中,云南2012~2020年不同部门能源强度年均降低率为Wang等[17]的研究中设置的中国2007~ 2020年不同部门能源强度年均降低率.而2020~ 2030年和2030~2050年分别比前一时期部门能源强度降低率降低1个百分点.在参考情景中,云南2012~2020年不同部门能源强度年均降低率为供给侧改革情景中2020~ 2030年的部门能源强度年均降低率,2020~2030年和2030~2050年分别比前一时期部门能源强度年均降低率降低1个百分点.不同情景下五大高耗能部门能源强度的变化趋势,如表2所示.在参考情景中,电力、非金属制品、交通运输和化学工业部门的能源强度到2020年有所下降,2020年后将保持稳定;而金属压延加工部门的能源强度将保持稳定.在供给侧改革情景中,电力、非金属制品、交通运输和化学工业部门的能源强度将持续降低至2030年,2030年后保持稳定;金属压延加工部门的能源强度到2020年有所下降,2020年后保持稳定.

表2 2012~2050年云南省经济技术发展情景参数设置Table 2 Scenario parameters of Yunnan’s economic and technological development from2012 to 2050

图2 云南省1978~2015年三次产业结构变化趋势Fig.2 The trends of industrial structure change in Yunnan from1978 to 2015

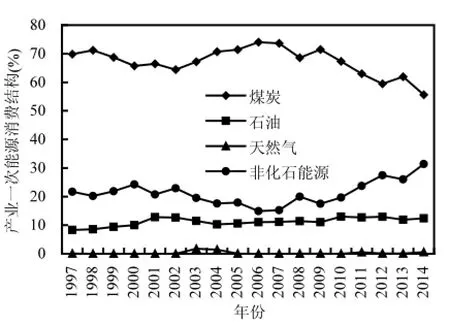

1.2.4 产业一次能源消费结构 由于产业一次能源消费结构未作为一项指标在统计年鉴中列出,本研究利用文献Peters等[18]中的方法估算了云南1997~2014年间产业一次能源消费结构,估算结果如图3所示.1997年以来,云南产业一次能源消费中煤炭占比呈先升后降的趋势.2009年后煤炭占比开始加速下降,5年内由2009年的71.5%下降至2014年的55.6%.与煤炭占比相对应的是非化石能源占比,呈先降后升的趋势,且2009年后加速上升,到2014年达到历史最高的31.4%.说明云南可再生能源的开发和应用极大地替代了煤炭需求.石油制品占比则相对稳定,近年来一直保持在12%左右.由于云南缺少天然气资源,天然气占比一直较低.

供给侧改革的另一重要内容是提升产业部门清洁能源的利用水平.在估算的2012年云南产业一次能源消费结构中,煤炭依然是主导能源,占比达59.5%,石油制品则占13%.相比整体能源消费结构,云南产业能源消费结构中清洁能源的占比较低,如2012年天然气和非化石能源占产业能源消费的比重仅分别为0.1%和27.5%(表2), 而云南整体能源消费结构中,2012年天然气和非化石能源占比分别为0.4%和29.9%.

图3 云南1997~2014年产业一次能源消费结构变化趋势Fig.3 The trends of industrial primary energy consumption structure change in Yunnan from1997 to 2014

就云南未来的产业能源消费结构的变化趋势而言,最突出的变化为天然气占比将大幅提升.随着中缅天然气管道的建成,云南扩大了工业利用天然气的相关投资.在2014年发布的《云南省人民政府关于加快天然气利用发展的意见》中,政府提出2015年天然气占能源消费总量的比重达到3.5%,到2020年达到6.5%.这将是云南在能源结构调整领域供给侧改革的重大措施.但是由于种种原因,天然气应用步伐进展较慢.因此,在设置情景时,本研究考虑了天然气应用的快慢程度.在参考情景中,产业能源消费中天然气占比到2020年达到3.5%,2030年达到6.5%,以后保持稳定.在供给侧改革情景中,云南加快了天然气应用于产业部门的步伐,到2020年天然气占比即达到6.5%,此后保持稳定.云南控制煤炭消费总量和发展非化石能源等供给侧改革措施将继续实施,在参考情景中,由于控制煤炭消费总量政策执行力度较轻,煤炭占比将缓慢下降至2020年的46.5%,2030年的39.5%和2050年的35.5%.而在供给侧改革情景中,政府加大煤炭消费总量控制力度,煤炭占比将持续下降至2020年的38.5%, 2030年的34.5%和 2050年的30.5%.在参考情景中,由于云南水电开发已经逐步达到瓶颈,短期内提升难度较大,非化石能源占比将缓慢上升至2020年的35%,2030年的40%和2050年的45%.而在供给侧改革情景中,云南在大力发展水电的基础上加强风电、光电和生物质能源等非化石能源的开发和应用,从而非化石能源占比将持续上升至2020年的40%,2030年的45%和2050年的50%.两个情景下,云南石油制品占比都将保持相对稳定.表2展示了不同情景下云南产业能源消费结构的变化趋势.对于煤炭、石油制品和可再生能源内部细分能源结构,本研究假设与2012年相同.

1.3 数据来源与处理

数据主要有分部门能源消费数据和能源碳排放因子数据.基准年2012年的分部门能源消费数据来源于《中国能源统计年鉴2013》[19]和《云南能源统计年鉴2013》[20].排放因子数据来源于Peters等[18]和苏伟[21]的相关研究.由于分部门能源强度计算时需要利用部门总产出数据,基准年2012年的分部门增加值和总产出数据来源于《云南省投入产出表2012》.为了获得不同情景下不同年份的分部门总产出数据,假设不同年份分部门增加值和总产出的比例与2012年相同.为了使能获得能源数据的部门分类与能获得总产出数据的部门分类保持一致,参照国民经济行业分类标准及相关文献[12],本研究将产业部门划分为29个.本研究只估算了不同情景下的产业碳排放量,但是在计算云南碳强度时需要计算碳排放总量.为了得到云南碳排放总量数据,参照Wang等[17]的研究,假设产业碳排放量占碳排放总量的比例保持在96.75%的水平.为了对比不同年份的碳强度相对于2005年的变化,需要得到2005年不变价的碳强度数据.因此,需要通过GDP指数对不同年份的GDP进行价格转换,云南各年GDP指数数据来源于《云南统计年鉴2015》[15].

2 结果

2.1 云南省产业碳排放和碳强度变化趋势

从图4可以看出,无论是在参考情景还是在供给侧改革情景下,云南产业碳排放都呈持续上升趋势.参考情景下,产业碳排放将由2012年的1.9亿t上升至2050年的13.4亿t,增长了6倍多.供给侧改革情景下,产业碳排放2050年将达到8.5亿t,增长了3.5倍.与参考情景相比,供给侧改革情景下,云南2020,2030,2050年的产业碳排放将分别减少0.7,2.1,4.9亿t.

从图4还可以看出,参考情景和供给侧改革情景下,云南碳强度都呈下降趋势.参考情景下,云南碳强度将由2005年的3.7t/万元(2005年不变价,下同),下降至2050年的1.7t/万元,2020, 2030,2050年碳强度分别比2005年降低了41%,42.4%,53.3%.供给侧改革情景下,云南碳强度2050年将降低至1.1t/万元,2020,2030,2050年碳强度分别比2005年降低了54.8%,61.9%, 70.4%.

图4 不同情景下云南产业碳排放和碳强度变化趋势Fig. 4 The trends of industrial carbon emission and intensity change in Yunnan under different scenarios

2.2 云南省重点部门产业碳排放贡献率

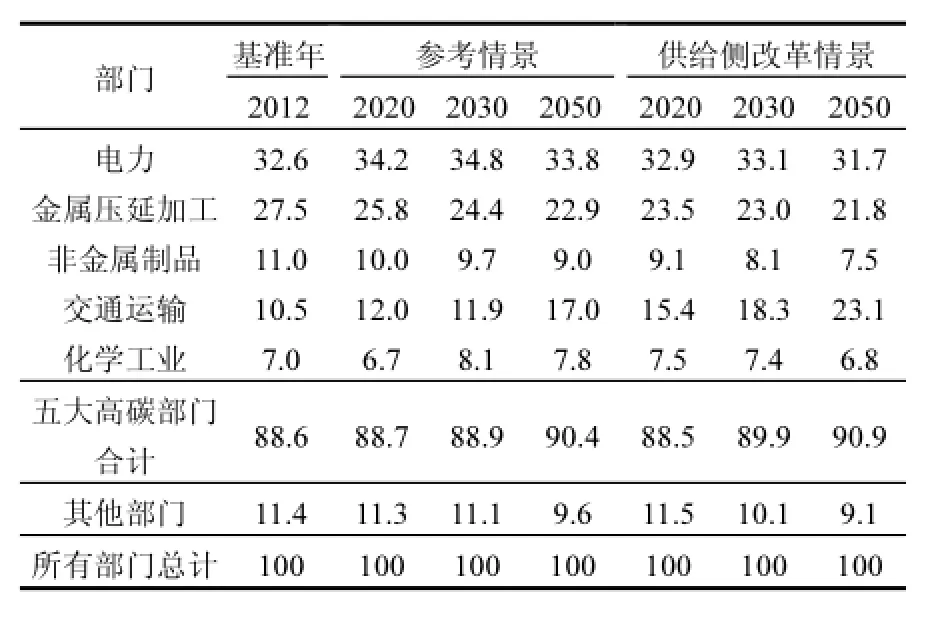

如表3所示,云南产业碳排放主要集中在电力、金属压延加工、非金属制品、交通运输和化学工业五大高碳部门,五大高碳部门对产业碳排放的贡献率达到88%以上.而且参考和供给侧改革情景下其贡献率都呈持续上升趋势.参考情景下,2050年五大高碳部门对产业碳排放的贡献率达到90.4%,供给侧改革情景下贡献率为90.9%.在五大高碳部门中,电力部门对产业碳排放的贡献率最大,2012年为32.6%.参考情景下其贡献率将小幅上升,供给侧改革情景下其贡献率则先上升后下降,但波动幅度较小.金属压延加工部门和非金属制品部门的贡献率都呈持续下降趋势,且供给侧改革情景下降幅更大.化学工业部门的贡献率呈现稳中有升的趋势,变动幅度不大.与其他高碳部门不同,交通运输部门的贡献率将持续上升.参考情景下,其贡献率将由2012年的10.5%上升至2050年的17%.供给侧改革情景下,其贡献率2050年将达到23.1%.

表3 不同情景下云南不同部门碳排放贡献率(%)Table 3 Carbon emission contributions of different sectors in Yunnan under different scenarios (%)

2.3 云南省五大高碳部门碳强度变化趋势

表4 不同情景下云南不同部门碳强度(tCO2/万元,2012年不变价)Table 4 Sectoral carbon intensity in Yunnan under different scenarios (ton CO2/104yuan in 2012 constant price)

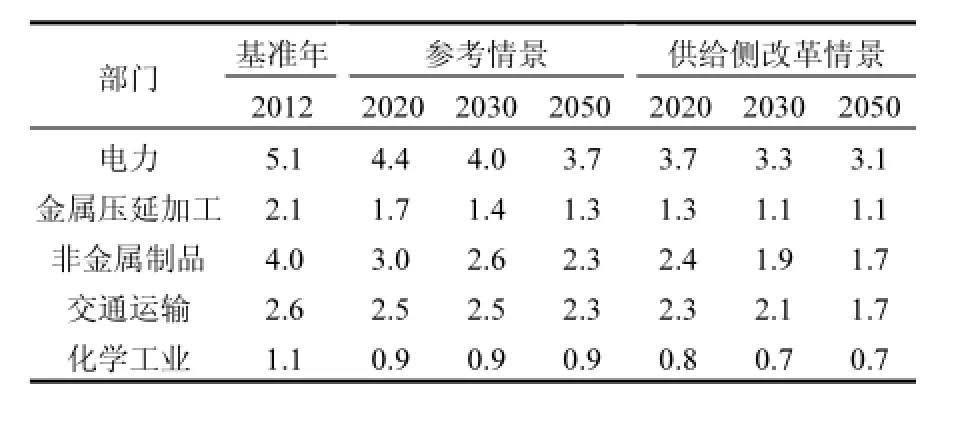

通过2.2节的分析可以看到,五大高碳部门贡献了绝大部分产业碳排放,因此分析这些高碳部门碳强度的变化趋势能为有效控制产业碳排放起到至关重要的作用.如表4所示,高碳部门的碳强度都呈持续下降趋势,但是降低的幅度差异较大.其中,电力部门不但贡献了大部分碳排放,也是碳强度最高的部门.尽管电力部门碳强度呈下降趋势,但是即使在供给侧改革情景下,到2050年的降低率也只有39.7%.与电力部门相同,交通运输部门和化学工业部门的碳强度也仅分别降低了34.5%和39.8%.而相同的情况下,金属压延加工和非金属制品部门的碳强度则分别降低了50.7%和57.5%.

2.4 云南省不同能源品种产业碳排放贡献率

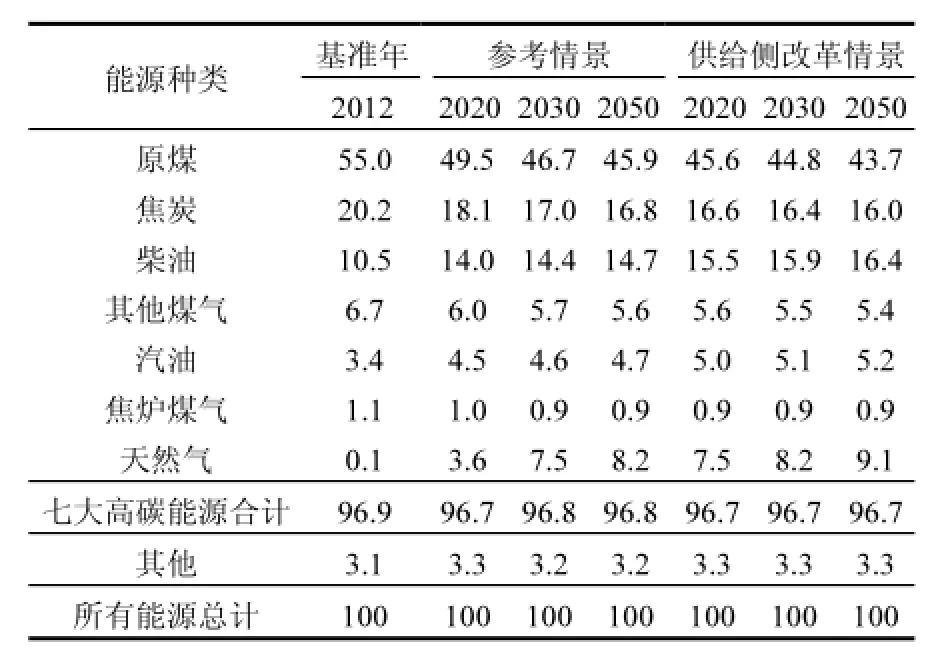

从表5可以看出,七大高碳能源对产业碳排放的贡献率达到96%以上.而且无论是在参考情景还是供给侧改革情景下,不同年份七大高碳能源对产业碳排放的贡献率都相对稳定.其中,原煤是贡献产业碳排放的首要能源,2012年的贡献率高达55%.参考和供给侧改革情景下,原煤的贡献率都呈下降趋势,并且供给侧改革情景下其贡献率更低.其他煤炭类能源的贡献率,如焦炭、其他煤气和焦炉煤气,也呈下降趋势.与煤炭类能源不同的是,柴油、汽油和天然气的贡献率都将不断上升,且供给侧改革情景下贡献率更高.

表5 不同情景下云南不同能源种类碳排放贡献率(%)Table 5 Carbon emission contributions of different energy types in Yunnan under different scenarios (%)

3 讨论与政策建议

从上述计算结果可以看到,为了消除贫困并与全国同步实现“两个一百年”目标,即使在供给侧改革情景下,云南的产业碳排放到2030年也无法达到峰值.这与全国平均水平在2030年前达到峰值的目标相矛盾,说明在面对严峻的总量控制和峰值目标时,云南必须进一步加强供给侧改革措施的实施力度.但是,全国总体2030年前达到峰值的目标,在不同地区的实现时间可以不同.相关研究提出,东部发达地区例如北京和广东应该在2020年前达峰,因为这些地区的产业结构已经高度服务业化了[22-24].而对于中西部落后地区,理应给它们的基础设施建设一些发展空间,达峰时间可以晚于2030年[22,25].然而即使这样,根据产业碳排放增幅的测算结果来看,云南面临的总量控制和达峰目标依然十分严峻.从碳强度降低目标的实现情况来看,全国平均水平设置了碳强度2020年比2005年降低40%~ 45%的目标.从本研究情景分析的结果来看,即使在参考情景下,2020年云南也能实现40%以上的碳强度降低目标.但是对于碳强度2030年比2005年降低60%~65%的全国平均水平目标,云南只有在供给侧改革情景下才能实现60%的低目标.这说明实现碳强度降低目标相比于实现碳排放总量控制和达峰目标相对容易.但是即使达到2030年的碳强度降低目标,云南也必须实施强有力的供给侧改革措施.

从不同部门碳排放贡献率来看,五大高碳部门贡献了约90%的产业碳排放,且贡献率呈持续上升趋势.因此,这些部门的生产技术水平将决定未来云南产业碳排放的走势.在五大高碳部门中,电力、金属压延加工、非金属制品和化学工业都是云南节能减排的重点关注部门,这些部门所采取的节能减碳措施将持续降低其对碳排放的贡献率.但是交通运输部门则相对被忽视了,从现状来看,云南90%以上的交通运输量是由高碳的公路运输来完成的,且大部分都是低等级公路[15].从世界范围来看,经济发展到一定阶段之后,交通运输部门对碳排放的贡献率在各国都呈现上升趋势[2],本研究对云南的情景分析也验证了这一趋势.因此,有必要加大交通领域节能减碳措施的实施力度,并提前规划各种应对未来交通领域碳排放增长的供给侧改革政策措施[26].从不同部门碳强度的变化趋势来看,电力、交通运输和化学工业部门供给侧改革措施的实施力度还不够.尤其是交通运输部门,在需求量和对碳排放贡献率持续上升的趋势下,降低其碳强度就变得更加重要.

从不同能源品种的贡献率来看,云南现在的供给侧改革措施主要将重点放在了对煤炭的替代,这些措施将大大降低云南经济的碳强度.但是为了满足经济发展对能源的需求,未来相当一部分煤炭还是用碳强度相对较低的石油和天然气来替代.因此,石油和天然气对产业碳排放的贡献率将大幅上升.“十二五”时期,云南可再生能源发展取得了巨大的进步,这也为降低云南的碳强度做出了很大的贡献[12].但是未来云南可再生能源的继续发展将面临更多的生态环境保护制约,如大型水电开发面临破坏生态环境的指责而被推迟或者停建[27].同时,可再生能源的应用难问题也会影响可再生能源对化石能源的替代.可再生能源重建设轻利用的情况在云南有所加剧,2015年云南弃水、弃风、弃光电量达到153亿kWh[28].

通过上述分析,在未来30年里云南要实现碳排放总量控制和达峰目标及产业低碳转型,必须从以下几个方面加强政策措施的实施力度:第一,加强对碳排放总量控制和达峰目标的重视程度,加强对中长期碳排放总量控制和达峰目标任务实施的规划和引导.第二,对重点高碳部门要加强低碳转型规划,细化节能减碳责任.对交通运输部门未来碳排放大幅增长的趋势,要提前构建部门供给侧改革政策工具库,提早介入低碳交通运输模式的建设.对于其他高碳部门尤其是电力和化学工业部门,要大力推进节能减碳技术的开发和应用,适时在火电行业试点应用碳捕捉和储存技术[29].第三,在可再生能源方面,要开发建设和推广应用并重.并将可再生能源开发规划与产业规划对接起来,形成高耗能产业的可再生能源支撑体系.逐步加大可再生零碳能源对煤炭的替代,实施相关补贴政策对煤炭替代进行经济补偿.

4 结论

4.1 在供给侧改革措施发力的情景下,云南仍然无法实现2030年达到碳排放峰值的目标,但是能够实现碳强度降低60%~65%的目标.

4.2 云南产业碳排放将更加集中于电力、金属压延加工、非金属制品、交通运输和化学工业五大高碳部门,只有交通运输部门的贡献率持续上升,其他4个高碳部门的贡献率都呈持续下降趋势.

4.3 金属压延加工和非金属制品部门的碳强度将有效降低,但是其他3个高碳部门的碳强度降低程度有限.

4.4 云南七大高碳能源贡献了绝大部分碳排放,煤炭类能源的贡献率呈降低趋势而石油制品和天然气的贡献率将不断上升.

4.5 为了实现低碳转型,云南应更加重视碳排放总量控制目标的规划和可实现性分析,详细规划促进低碳交通运输体系建设的相关政策措施,在继续大力开发可再生能源的同时,构建相关配套政策措施以提高其利用率.

[1] 曹丽格,方 玉,姜 彤,等. IPCC影响评估中的社会经济新情景(SSP s)进展 [J]. 气候变化研究进展, 2012(1):74-78.

[2] IPCC. Climate Change 2014: Synthesis Report [R]. Contribution of Working G roups I, II and III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change [Core W riting Team, R.K. Pachauri and L.A. Meyer (eds.)]. IPCC, Geneva, Switzerland, 151pp., 2014.

[3] 郭 茹,曹晓静,李风亭.上海市能源碳排放量2050 [M]. 上海:同济大学出版社, 2011.

[4] 中国能源和碳排放研究课题组.2050中国能源和碳排放报告[M]. 北京:科学出版社, 2009.

[5] Vuuren D V, Zhou F, Vries B D, et al. Energy and emission scenarios for China in the 21st century-exploration of baseline development and mitigation options [J]. Energy Policy, 2003, 31(4):369-387.

[6] Zhang L, Feng Y, Chen B. A lternative Scenarios for the Development of a Low-Carbon City: A Case Study of Beijing, China [J]. Energies, 2011,4(12):2295-2310.

[7] Yu H, Pan S, Tang B, et al. Urban energy consumption and CO2emissions in Beijing: Current and future [J]. Energy Efficiency, 2015,8(3):527-543.

[8] Wen Z, Li H. Analysis of potential energy conservation and CO2emissions reduction in China's non-ferrous metals industry froma technology perspective [J]. International Journal of Greenhouse Gas Control, 2014,28:45-56.

[9] Ozer B, Gorgun E, Incecik S. The scenario analysis on CO2emission mitigation potential in the Turkish electricity sector:2006-2030 [J]. Energy, 2013,49:395-403.

[10] Park S, Lee S, Jeong S J, et al. Assessment of CO2emissions andits reduction potential in the Korean petroleumrefining industryusing energy-environment models [J]. Energy, 2010,35(6SI): 2419-2429.

[11] Tang X, Zhang Y, Yi H, et al. Development a detailed inventory framework for estimating major pollutants emissions inventory for Yunnan Province, China [J]. A tmospheric Environment, 2012,57:116-125.

[12] Deng M, Li W, Hu Y. Decomposing industrial energy-related CO2emissions inYunnanprovince, China: switching to low-Carboneconomic growth [J]. Energies, 2016,9(1):23.

[13] StockholmEnvironment Institute. LEAP2015User Guide [EB/OL]. https://www.energycommunity.org/default.aspaction=userguide,2015.

[14] 周大地,戴彦德,郁 聪,等.2020中国可持续能源情景 [M]. 北京:中国环境科学出版社, 2003.

[15] 云南省统计局.云南统计年鉴2015 [M]. 北京:中国统计出版社,2015.

[16] 云南省统计局. 2015年云南经济发展报告[EB/OL]. http://www.stats.yn.gov.cn/TJJMH_Model/newsview.aspxid=4003423,2016.

[17] Wang Y, Liang S. Carbon dioxide mitigation target of China in 2020 and key economic sectors [J]. Energy Policy, 2013,58:90-96.

[18] Peters G P, Weber C L, Liu J. Construction of Chinese energy and emissions inventory [R]. Norwegian University of Science and Technology: Trondheim, 2006.

[19] 国家统计局能源统计司.中国能源统计年鉴2013 [M]. 北京:中国统计出版社, 2013.

[20] 云南省能源局.云南能源统计年鉴2013 [M]. 昆明:云南科学技术出版社, 2013.

[21] 苏 伟.中国温室气体清单研究2005 [M]. 北京:中国环境出版社, 2014.

[22] Liu Z, Guan D, Moore S, et al. Steps to China's carbon peak [J]. Nature, 2015,522(7556):279-281.

[23] 陈操操,刘春兰,汪 浩,等.北京市能源消费碳足迹影响因素分析——基于STIRPAT模型和偏小二乘模型 [J]. 中国环境科学, 2014,34(6):1622-1632.

[24] 田中华,杨泽亮,蔡睿贤.广东省能源消费碳排放分析及碳排放强度影响因素研究 [J]. 中国环境科学, 2015,35(6):1885-1891.

[25] 魏民秀,赵先贵.1999~2011年鄂尔多斯市温室气体足迹动态分析 [J]. 中国环境科学, 2014,34(10):2706-2713.

[26] 邢 辉,段树林,黄连忠,等.中国水路运输业能源消耗与废气排放测算 [J]. 中国环境科学, 2016,36(6):1913-1920.

[27] Hennig T, Wang W, Feng Y, et al. Reviewof Yunnan's hydropower development. Comparing small and large hydropower projects regarding their environmental implications and socio-economic consequences [J]. Renewable & Sustainable Energy Reviews, 2013,27:585-595.

[28] 云南省人民政府.云南省进一步深化电力体制改革试点方案[EB/OL]. http://politics.yunnan.cn/html/2016-04/18/content_4290069.htm,2016.

[29] 李 薇,董艳艳,卢 晗,等.“十三五”规划碳减排目标下碳交易机制的博弈分析 [J]. 中国环境科学, 2016,36(9):2857-2864.

Scenario analysis of the supply-side structural reforminfluences on industrial carbon emissions based on LEAP model in Yunnan province.

DENG Ming-xiang, LI Wei*

(State Key Laboratory of Water Environment Simulation, School of Environment, Beijing Normal University, Beijing 100875, China). China Environmental Science, 2017,37(2):786~794

LEAP model was applied to evaluate the supply-side structural reforms’ impacts on industrial carbon emissions and intensity by setting economic and technological scenarios in Yunnan province from2012 to 2050. The results demonstrated that the industrial carbon emissions would reduce 0.49billion tons in the supply-side reformscenario in 2050 compared to the reference scenario. However, carbon emissions in Yunnan would rise steadily which led to missing the target of achieving a peak in 2030. Most of the carbon emissions were contributed by five carbon intensive sectors as electricity, metal processing, non-metal production, transportation and chemistry. In these five sectors, only carbon emissions in transportation sector would increase substantially while carbon emissions in other 4sectors would all decrease. Seven carbon intensive energies would contribute over 96% of industrial carbon emissions and this proportion would keep stable during 2012~2050. In these carbon intensive energies, coals’ contribution would decrease stably but oils and nature gas would contribute more carbon emissions. In order to realize low-carbon transformation, the government of Yunnan province should make more efforts on achieving the target to control the volume of carbon emissions. Measures on supply-side reforms should be strengthened to deal with the sharp increase of carbon emissions in the transportation sector in the future. Meanwhile, more measures should be applied on renewable energy exploit and its utility efficiency improvement.

supply-side structural reforms;industrial carbon emissions;scenario analysis;LEAP model;Yunnan province

X32

A

1000-6923(2017)02-0786-09

邓明翔(1985-),男,湖南耒阳人,北京师范大学博士研究生,主要从事能源和低碳经济研究.

2016-06-05

中国清洁发展机制基金赠款项目(1213075)

* 责任作者, 教授, weili@bnu.edu.cn