三因素模型对我国金融类股票投资的适用性分析

2017-04-07周小亮王理政

周小亮,王理政

(福州大学经济与管理学院,福建福州350108)

经济与社会

三因素模型对我国金融类股票投资的适用性分析

周小亮,王理政

(福州大学经济与管理学院,福建福州350108)

应用CAPM及其扩展模型分析我国近期金融类股票在证券市场的表现,进而选出合适的模型对其进行解释,并根据模型的解释结果提出相应的投资建议。分析结果表明,FF三因素模型能够对近期金融类股票的收益率变化作出较好的解释。同时,根据模型中的β系数、规模因子和价值因子的表现得出以下结论:行情上涨阶段应积极买入券商股和各类投资公司股票,而在行情低迷阶段则应持有银行股;我国金融类股票依然存在“小规模效应”,小规模公司往往具有较高收益;小盘价值股具有很大的投资潜力,建议长期持有。

FF三因素模型;小规模效应;小盘价值股

随着金融业在我国经济发展中的地位逐步提高,金融类股票也成为当前值得关注的投资对象。如何才能高效地投资金融类股票并获利,除传统的基本分析和技术分析以外,我们还需要结合量化分析才能作出更加优质的投资决策。资本资产定价模型(CAPM)是一个很好的量化投资工具,然而,目前国内关于CAPM的研究多半是以整体股票市场作为分析对象,而对特定行业的研究较少;同时,CAPM只是用于探求风险收益与风险数量的关系,并没有使用范围的限制。因此,本文拟使用CAPM及其扩展模型来研究我国证券市场金融类股票的相关问题,并通过实证分析找到合适的模型对我国的金融类股票给出投资建议。

一、文献综述

资本资产定价模型(Capital Asset Price Model,简称CAPM)是以投资组合理论(Portfolio Theory)为基础发展而成的。该模型是资本市场理论的核心内容,对于了解资本的收益和风险间的本质关系、指导投资有着极其重要的意义。由于其简捷性和可操作性,在诸如资本成本核算、股票收益预测、股票组合定价以及企业价值事件研究分析等方面都得到了广泛的应用。

但是,随着研究的不断深入,人们发现CAPM并不能对现实中的一些现象作出充分的解释。Banz和Reinganum在研究中发现,影响公司股票收益的因素并不仅仅只有市场风险,公司本身的规模大小也在其中扮演着重要的角色,比如规模较小的企业其股票往往有着更高的收益率。Fama和French通过对涵盖更多变量因素的模型进行全面分析,发现市场风险、公司规模以及公司价值这三个因素能够解释大部分美国股票的收益率变化,并以此提出了FF三因素模型。Carhart认为,除以上几种因素外,股市中还存在一种动量效应,因此他构造了一种动量因子,并将其引入到前者的三因素模型中,发现新加入的因子对之前的三因素模型起着很好的补充作用,新构成的四因素模型对股票收益率的变动有着更强的解释能力。直到现在,FF三因素模型与加入动量因子的四因素模型仍然广泛运用于金融市场的各种研究中。尤其是两种模型中所提到的价值因子与规模因子,在经历大量的实践论证后,得到了学界的广泛认可。

传统的CAPM模型以及由它衍生出的多种范式,在国内学界也得到了大量的运用。王源昌认为,标准的FF三因素模型不能够很好地解释中证100样本股的周回报率,因此通过引入会计指标市盈率以及技术指标换手率,对标准的FF三因素模型进行了适当的改进,结果表明新的模型能够有效地提高周收益率的解释。[1]李金凤通过对CAPM、FF三因素以及HAM三种模型的比较分析,认为CAPM并不适用于创业板市场,而三因素模型和HAM模型则能够较好地对创业板市场的股票价格波动作出解释,并发现我国创业板市场存在“小公司效应”和“价值效应”。[2]金思宇在上证180指数中选出82只股票样本,对资本资产定价模型进行检验,发现模型的假设条件与国内现实差距过大,认为该模型并不适用于中国市场。[3]常缓缓将CAPM、APT、FF三因素模型分别运用于银行类股票分析中,发现APT模型解释力度最强,但无法确定具体影响因素,FF三因素模型比较适合国内的弱有效市场,认为APT模型可以结合FF三因素模型进行扩展,能够形成更好的解释模型。[4]欧阳志刚通过构造四因素模型,分析其中的动量效应与反转效应,发现加入滞后6个月动量因子的四因素模型比FF三因素模型有更好的解释能力。[5]任舸通过FF三因素模型对中国股市的实证分析,发现基于流通市值的计算相比于用总市值的计算更加适用三因素模型,而且三因素模型更加适用于分析规模较大或净市值更高的公司。[6]

有鉴于此,本文拟用2014年1月1日―2016年9月30日期间的周收益率数据,分别用传统CAPM模型、FF三因素模型以及加入新变量“换手率”的四因素模型,对我国金融类股票进行实证分析,在寻找相对合适的解释模型的同时,对影响我国金融类股票波动的主要因素进行分析。

二、理论分析

(一)经典CAPM模型

资本资产定价模型是在有效市场的环境中,估计证券的价格、风险及其预期收益之间关系的模型。其核心假设是将证券市场中所有投资人视为初始偏好相同的个人,并且资本资产定价模型是在Markowitz均值-方差模型的基础上发展而来,它还继承了证券组合理论的假设。具体来说,该模型包括以下几点:证券市场是有效的,即信息完全对称;无风险证券存在,投资者可以自由地按无风险利率借入或贷出资本;投资总风险可以用方差或标准差表示,系统风险可用β系数表示;所有的投资者都是理性的,他们均依据马科威茨证券组合模型进行均值方差分析,作出投资决策;证券交易不征税,也没有交易成本,证券市场是无摩擦的。而现实中,投资者往往需要根据其收入的来源(利息、股息等)和金额按政府税率缴税,证券交易要依据交易量的大小和客户的信用程度交纳手续费、佣金等费用。除了上述这些明确的假设之外,还有如下隐含性假设:每种证券的收益率分布均服从正态分布、交易成本可以忽略不计、每项资产都是无限可分的。这意味着在投资组合中,投资者可持有某种证券的任何一部分。

可以看出,经典资本资产定价模型是基于完美市场的资产定价研究,现实证券市场很难完全具备上述假设条件。资本资产定价模型如下:

E(ri)=rF+βi[E(rm)-rF]

E(ri)为证券i的期望收益率,rF为无风险收益率,E(rm)为市场组合m的期望收益率,βi为证券i的风险系数。

(二)FF三因素模型

三因素模型放宽了假设条件,适用范围更广,同时还加入了规模因子和价值因子两个解释变量,使股票的超额收益率由市场组合因子、规模因子和价值因子三者共同决定,能有效弥补经典CAPM模型对股票市场解释的不足之处,解释能力更强。FF三因素模型表达式为:

E(ri)-rF=α+βi[E(rm)-rF]+aiSMB+biHML

其中:E(ri)-rF为股票i获得的超额收益率;E(rm)-rF为市场组合的超额收益率;SMB为规模因子,由市值较小的公司的组合收益率与市值较大的公司的组合收益率的差值得出;HML为价值因子,由账面市值较高的公司的组合收益率与账面市值较低的公司的组合收益率之差得出。目前,国内的许多文献都反映出传统CAPM模型无法对中国股票市场的现象进行很好的解释,而FF三因素模型因为在模型中加入了更多的解释变量,如规模因子与价值因子,因此它能更加全面地反映国内股票市场,并具有更强的解释力。

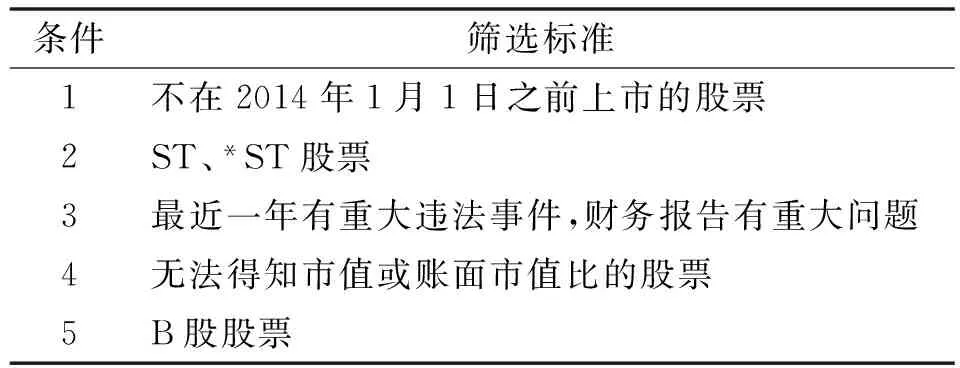

表1 数据筛选标准

(三)四因素模型

考虑中国股票市场上普遍存在的高换手率以及投机氛围较强的情况,本文拟在三因素模型的基础上加入代表流动性的换手率因子作为第四个解释变量。

三、数据与方法

(一)样本股票选取

依据证监会行业分类方式划分,我国沪深两市中的金融类股票共有61只。根据样本数据剔除标准(见表1),共剔除了12只股票,最终,本文选取的金融类股票样本数量为49只。本文所有数据来自Choice金融终端。

(二)样本股票周收益率的确定

样本股票周收益率是考虑分红后再投资的个股收益率,计算公式是:

其中Pit和Pi(t-1)分别为股票i在t周和t-1周的复权收盘价。为避免送股、配股、分红、增发等行为对股票价格的冲击,样本股票选取了复权价格。

(三)无风险收益率的确定

在国外实证研究中,一般使用政府短期债券收益率作为无风险收益率,本文同样按照传统方式,选择三个月期固定利率国债的到期收益率作为无风险收益率。由于本文研究的是股票的周收益率,而国债到期收益率是按天计算,同时,国债到期收益率公布时间与沪深两市交易时间并不完全一致,无法用简单的计算周平均收益率的方式来估计到期收益率。但考虑以周为单位的短期收益率波动幅度并不大,因此直接按照沪深两市交易时间选出相对应日期的国债到期收益率作为国债到期的周收益率。

(四)总市场收益率和各种股票组合收益率的确定

对于总市场收益率,选择比较有代表性的上证综指,并以其周波动幅度来计算总市场周收益率。对于将要分析的各种股票组合i,以各股票的市值占其所在股票组合总市值的比重为权重,计算各股票组合的平均周收益率。在2014年1月1日―2016年9月30日这段时间内,按以上方法计算取得的周收益率加权均值共有142个样本值。

(五)股票市值和账面市值比的确定

公司的规模大小可以从股票的流通市值(ME)反映出来,而股票的流通市值(ME)则可以由选定时间内的可交易流通股数与其当时股价的乘积得出。因为我国证券市场存在一些历史遗留问题,使得我国上市公司的股本结构较为特殊,股票市值分为流通市值和总市值。而经前人研究表明,流通股占总股本比例的大小对该股票的收益率具有较大的影响,因此,本文所选的样本股票均为流通A股,并将各股的流通市值作为上市公司的市值数值。

账面市值比(BE/ME)可以由股东权益(BE)除以公司市值得出。依据上文假设,公司市值即为相应股票的流通市值,而股东权益则可以通过企业年度财务报表中的所有者权益查出。若上市公司的账面市值比较低,则说明该公司可能因为基本面较好而处于被高估的状态,因此称其为成长型公司。若公司的账面市值比较高,则说明该公司可能因为基本面较差而处于被低估的状态,故称其为价值型公司。在资产定价中,Fama和French认为股市中存在的账面市值比效应(价值效应)是对价值型股票承担当前风险的补偿。

(六)股票组合与SMB、HML因子的构造

参照Fama和French的做法,将本文所选的49只金融类样本股票依据流通市值与账面市值比进行划分,最终得出六种股票组合。具体做法为:(1)以近期(2016年9月30日)的收盘数据为准,对账面市值比(BE/ME)进行排序,根据账面市值比(BE/ME)上下30个百分点将49只股票分为G组(成长组)、N组(中间组)和V组(价值组);(2)根据各股票流通市值的中值,将49只股票分为小规模组(S)和大规模组(L),然后将(1)(2)进行交叉构造,得到六种股票组合:SG、LG、SN、LN、SV、LV。六种股票组合将分别作为模型的被解释变量逐个进行分析。在各组合内,将各股的流通市值占该股票组合总市值的比重作为权重,通过加权计算的方式得出各股票组合的周收益率,并采用简单的算数平均法,计算出相应的SMB与HML因子,计算公式如下:

SMB=1/3(SV+SN+SG)-1/3(LV+LN+LG)

HML=1/2(SV+LV)-1/2(SG+LG)

其中,SMB为规模因子,HML为价值因子。在下文的实证分析中,将根据所用模型的拟合优度、市场超额回报率、规模因子以及价值因子的系数分析,来筛选出合适的模型,并以此模型对金融类股票投资进行进一步分析。

(七)四因素模型的流动性因子构造

本文认为,可以将流动性因子用换手率表现出来,而换手率因子的构造则可以参考Carhart四因素模型中的动量指标构造方式,即在样本股票中,将各股票的周换手率进行排序,选取其中换手率最高与最低的30%的股票,将这两种股票对应的周收益率均值的差值作为流动性因子TR值,因此TR也有从2014年1月1日―2016年9月30日的周数据,共142个样本值。关于流动性因子,可以作出如下解释:因为股票具有流动性风险,所以股票预期收益也应包括对股票流动性的补偿。在下文的分析中,将结合模型的解释能力与因子的显著状况来对四因素模型进行评价。

(八)数据分析

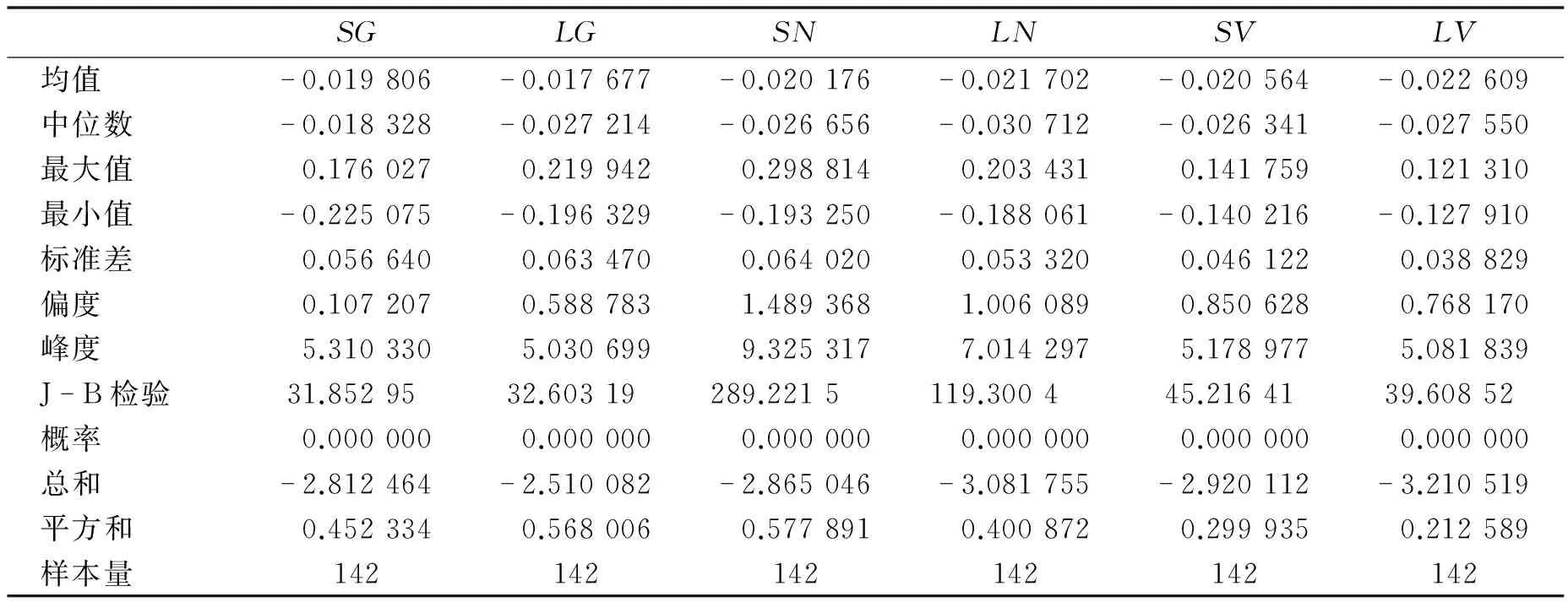

1.周收益数据描述性统计分析。六种金融类股票组合周收益数据的描述性统计见表2。

表2 股票组合的基本数据分析

由表2可以看出,六种股票组合的周收益率均值都是负值,说明2014―2017年期间金融类股票的投资收益并不乐观。从宏观层面上看,2014年后我国经济发展开始进入新常态,经济增速放缓,由之前平均10%的高速增长转为6%~7%的中高速增长;同时,国内还存在产能过剩问题,以及向高端制造转型的迫切需求。这些对我国经济发展都造成了一定程度的冲击,同时也波及到金融市场。从股票市场看,虽然自2014年年末到2015年年中出现一波牛市行情,但其持续时间占整个样本观测时间范围的比重较小,换句话说,在2014―2016年期间的大部分时间,股市依然处在较低位置震荡运行。以上两方面原因可以对样本观测期内金融类股票的低收益作出一定解释。在周收益率最大值数据中,相同账面市值比分组中除G组外,N组和V组中的小规模组的收益都大于大规模组的收益,这个特征表明在N组和V组中,规模较小公司的收益率比规模较大公司的收益率高,即存在小公司效应,这说明“规模效应”很有可能也存在于金融类股票中。而G组中,大公司的最高收益率高于小公司的最高收益率,而且其最低收益率也高于小公司的最低收益率,说明成长性股票可能受价值因素的影响较多。

2.单位根检验。对文中所涉及变量ER(市场超额收益率)、LG(大盘成长股)、LN(大盘中间股)、LV(大盘价值股)、SG(小盘成长股)、SN(小盘中间股)、SV(小盘价值股)分别进行单位根检验(见表3)以避免伪回归,检验结果表明所有变量都为平稳序列。

表3 单位根检验结果汇总

表4 变量相关性检验

3.变量间的相关性分析。表4是对文中所涉及的四个解释变量进行的相关性检验。本文所涉及的四个解释变量是:市场超额收益率ER、规模因子SMB、价值因子HML和流动性因子TR。从表4可以看出,ER、SMB、HML之间的相关性较弱,而TR与其他三个解释变量之间的两两相关性较强,初步判断TR与其他解释变量之间可能存在共线性。为防止存在共线性的因子干扰模型效率,本文拟去掉换手率因子,仍以三因素模型进行分析。

四、研究结果

(一)经典CAPM实证分析

CAPM实证模型如下:

Rit-rft=αit+βit[E(Rmt)-rft]+εit

其中:α为截距项,Rit是第i个投资组合在t期的组合收益率(i=SG、LG、SN、LN、SV、LV;t=1、2、3…142)。

使用最小二乘法对模型进行回归分析。表5列出了六种金融类股票组合基于经典CAPM的回归结果,可见组合LN和SV的截距项未能通过检验,但β系数均为显著。由模型回归的调整R2可知,市场的超额收益只能够解释46%~73%的股票组合收益。组合SG的调整R2最高,说明模型对小规模成长组(SG)的解释力度最高。从总体上看,经典CAPM模型对样本的解释力度并不高,说明经典模型并不适用于分析我国的金融类股票。

表5 经典模型回归分析结果

注:估计值右上角标注*号说明该估计值在5%显著性水平下未能通过检验;表中()内数据为t检验值,一般情况下大于2则说明变量显著,通过检验。

(二)FF三因素模型实证分析

FF三因素实证模型如下:

Rit-rft=αit+βit[E(Rmt-rft]+aitSMB+bitHML+εit

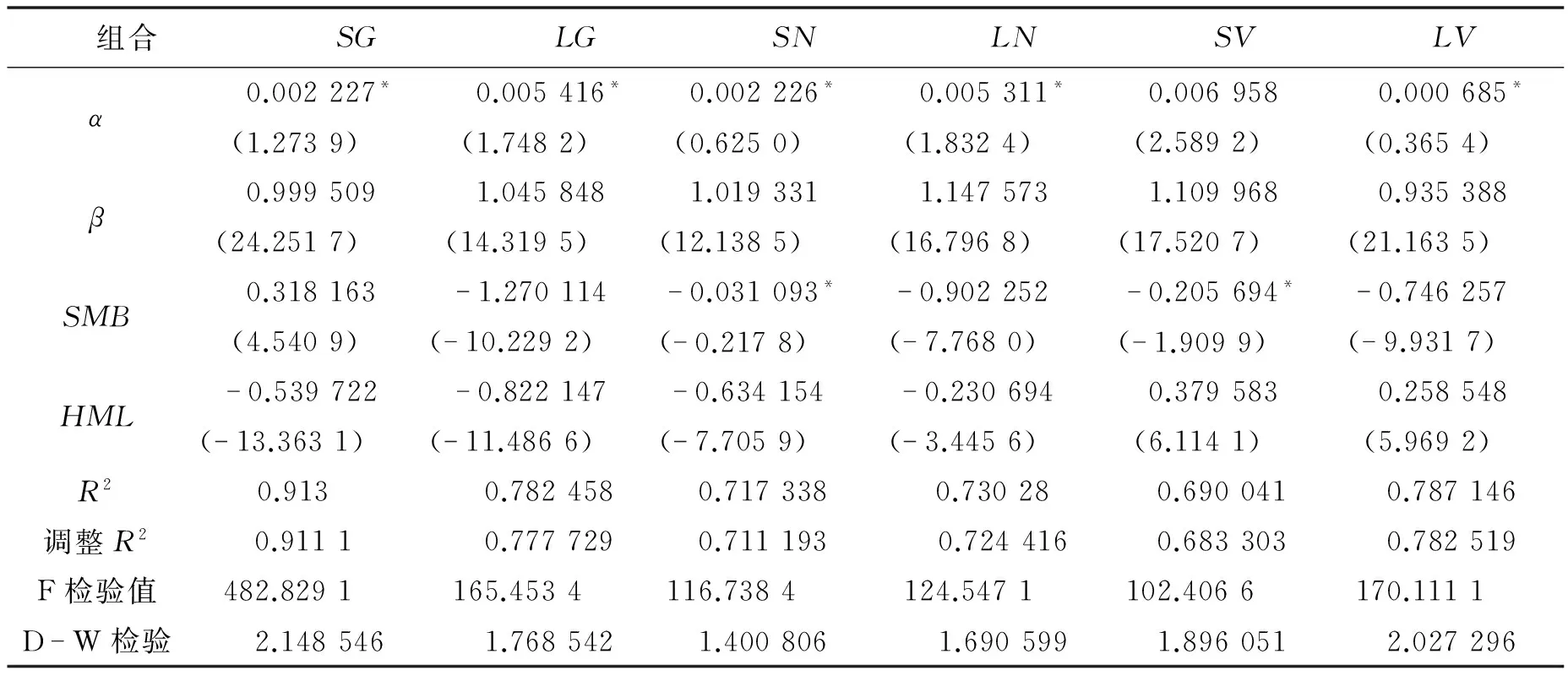

以上模型说明,市场超额收益率与规模因子和价值因子共同决定了股票的超额收益率。而这三个因子对股票超额收益率的解释力度则可以通过模型回归所得出的可决系数来体现。在FF三因素模型下,本文所划分的六种金融类股票组合的回归结果见表6。

表6 三因素模型回归分析结果

注:估计值右上角标注*号说明该估计值在5%显著性水平下未能通过检验;表中()内数据为t检验值,一般情况下大于2则说明变量显著,通过检验。

在FF三因素模型下,通过比较六种金融类股票组合的调整R2,可以看出,三因素模型对金融类股票波动的解释力度显著高于传统CAPM模型的解释力度。在三因素模型中,六种金融类股票组合模型回归所得的β系数均为显著,而规模因子SMB在除了SN和SV这两组外的其他组合中均为显著,价值因子HML在所有组合中均显著,说明在我国金融类股票中确实存在规模效应和价值效应。

一方面,对于小规模中间组SN(中等账面市值比)和小规模价值组SV(高账面市值比),这两个组合的超额收益率与规模因子SMB线性无关,所以在中间组(N)和价值组(V)中,规模较小的公司的股票规模效应并不明显。另一方面,由SMB的系数可知,大规模组(L)的规模因子系数的绝对值显著大于小规模组(S)的规模因子系数的绝对值。从这一点,我们可以看出,相对于小规模公司组合,在大规模公司组合中的规模因子具有更加显著的作用。但结合SMB的具体系数来看,规模因子(SMB)之所以对大规模公司的影响力度较大,关键在于其能够有效抑制大规模公司的投资风险,同时也降低大规模公司的风险溢价(股票收益)。这从侧面证明了Fama和French所认为的存在“小规模效应”,即小公司具有相对较高的风险溢价和股票收益,这一点也可以从经典CAPM模型中得到反映,小公司股票组合的β值普遍大于大公司股票组合的β值(见表5)。

在各股票组合中,比较规模因子与价值因子的绝对值,可知价值因子(HML)在小规模股票组合中对组合收益率的影响程度要大于规模因子(SMB)的影响程度,而在大规模股票组合中价值因子的影响程度要小于规模因子(见表6)。综上可知,大规模股票组合(LG、LN、LV)的规模效应较显著,而价值效应在小规模股票组合(SG、SN、SV)中更为显著。所谓价值效应(账面市值比效应)即价值型股票往往能够获取更高的收益。从受价值因素影响较大的小规模股票组合来看,在SG、SN、SV三种股票组合中选择投资小规模价值股(SV)可以获得相对较高的超额收益。

(三)金融股收益波动影响的进一步分析

另一方面,规模因子(SMB)对大规模股票组合(LG、LN、LV)的影响程度要高于对小规模股票组合(SG、SN、SV)的影响程度,但这种影响体现在负影响,即规模因子会显著降低大规模股票组合的风险和超额收益。也就是说,规模越小,其股票收益越高,这实际上与预期相符。其实从分组中就可以看出,小规模金融企业多为股份制,大规模金融企业则以国有控股为主,股份制企业比国企更追求利益最大化,所以风险和要求的收益率也会相对较高,而国有企业具有存在时间长、市场份额大、经营风险小、收益较稳定等特点。此外,在我国股市中存在着这样一种投资观念,即认为规模较小的公司往往会获得更高的风险补偿,这就使得投资者偏好投资规模较小的公司的股票。但是,市场信息并不是完全流动的,公司的规模越小,投资者就越难掌握公司的生产和经营情况,公司本身也越容易遇到各种风险,因此,对小规模公司股票要求的收益率自然也就更高;同时,因为公司的规模较小,流通市值也自然较低,这就意味着只要少量的资金就可以持有该公司较大比重的股票,这样一来,公司就很容易被市场所操纵,成为投资炒作的对象,这也使得小规模公司股票需要较高的风险补偿。

五、结 论

本文运用经典CAPM模型及其扩展模型,对我国股票市场中的金融类股票进行实证分析,通过显著性检验和回归系数比较各模型对金融类股票的适用程度,并从中找出解释力度最佳的模型,同时,参照金融类股票收益率在市场中的实际表现情况对模型中所涉及的影响因素进行比对分析,得到以下结论:

第一,对于金融类股票数据,经典CAPM模型拟合结果不佳,FF三因素模型比经典模型具有更高的拟合优度,解释能力更强。由于新构建的换手率因子与其他因子之间存在较严重的共线性,因此本文选择放弃四因素模型,采用FF三因素模型进行分析。

第二,根据投资组合的分组情况,价值组(V)都是由银行股组成,中间组(N)的组成成分为券商股和保险机构股票,而成长组(G)主要由各种投资公司股票和部分券商股组成。结合模型分析结果来看,成长股的风险溢价普遍较高,而价值股的风险溢价最低,说明在行情看涨时应该买入券商和各种投资公司的股票,获取较高的超额收益,相反,在行情低迷时应该持有银行股,减少损失。

第三,根据价值因子分析,小盘价值股往往会有更好的回报。该结论已得到美股和国内股票市场的证实。比如,可以结合深证巨潮或东方财富等网站公布的小盘价值指数走势,来寻找小盘价值股的投资机会,从较长时期来看,该类股票应该具有上涨潜质。

第四,根据规模因子分析,我国金融类股票依然存在“小规模效应”,即相对大规模股票组合而言,小规模股票组合具有较高的收益。这一现象可以从公司本身性质和市场投资风格来解释。

[2] 李金凤.中国创业板市场股票定价研究[D].厦门:厦门大学,2014.

[4] 常媛媛.基于三因素资本资产定价模型的我国上市银行股收益研究[D].济南:山东大学,2011.

[6] 任舸.三因素资产定价模型在中国股市的实证分析[J].经营管理者,2015(5):62.

[责任编辑:郭艳云]

Applicability Analysis of Three-factor Capital Asset Pricing Model to Chinese Financial Stock Investment

ZHOU Xiao-liang,WANG Li-zheng

(School of Economics and Management, Fuzhou University, Fuzhou 3500108,Fujian, China)

The CAPM model and its extension are used to analyze China’s recent financial stocks in the stock market, then an appropriate model is chosen to explain it, and the corresponding investment suggestions are also presented. The results show that the FF three-factor model can give a better explanation of the recent financial stock profits. What’s more, according to the coefficient of beta, scale factor and value factor in the model, the performance reached the following conclusions: at the price rising stage, we should actively buy brokerage stocks and all kinds of investment company stocks, but at the downturn stage, we should hold bank stocks. The “small size effect” exists in China’s financial stocks and small firms tend to have higher profits. Small size valuable stocks have great investment potential, and long-termed holding is suggested.

Three-factor Capital Asset Pricing Model; small size effect; small size valuable stock

国家社科基金重点项目(16AZD002)

周小亮(1963—),男,江西永新人,福州大学经济与管理学院经济研究院院长、教授、博士生导师,福州大学民建研究院院长; 王理政(1991—),男,江西抚州人,福州大学经济与管理学院硕士研究生。

F832.51;F224

A