2017年猪价总体走势:高位震荡下行 供应偏紧趋缓

——2016年我国生猪市场回顾及2017年形势展望

2017-04-07张士洲虞丽娜

虞 华 张士洲 虞丽娜

(1国家统计局盐城调查队,江苏盐城 224005;2国家统计局建湖调查队,江苏建湖 224700;3江苏邮政公司盐城分公司,江苏盐城 224000)

2017年猪价总体走势:高位震荡下行 供应偏紧趋缓

——2016年我国生猪市场回顾及2017年形势展望

虞 华1张士洲2虞丽娜3

(1国家统计局盐城调查队,江苏盐城 224005;2国家统计局建湖调查队,江苏建湖 224700;3江苏邮政公司盐城分公司,江苏盐城 224000)

2016年是养猪人的盛宴,但也不乏一些行情走势中的不尽人意。自从10月中旬反弹以来,猪价涨势呈现 “慢牛模式”。10月下旬与11月上旬,猪价都在稳健的攀升,但是到了11月中下旬,全国各地又陷入了供需僵局,猪价出现了近两周的滞涨情况。进入2016年最后一个月,猪价上涨动力恢复,整个12月上中旬,猪价都呈现稳定的上涨态势。12月10日猪价均价已突破17元/kg,随着新一轮猪价上行开启,加之饲料原料价格止涨回落,出栏生猪盈利能力大幅提升,养殖场户压栏待售情绪渐浓。对四季度而言支撑猪价最有利的因素还是终端消费需求的逐渐升温,南方腊肉香肠的制作、北方杀年猪备货加上元旦、春节两大节日均形成趋势性支撑,肉类制品迎来销售旺季。由于中小规模散养户的退出,在2017年上半年这段时间内,生猪供应量较少的现实不会改变,但2017年第三季度或四季度生猪市场风险较大。

生猪价格;生产现状;猪粮比价;周期性波动;市场预期;生态养殖

2016年是养猪人的盛宴,但也不乏一些行情走势中的不尽人意。自从10月中旬反弹以来,猪价涨势呈现 “慢牛模式”。10月下旬与11月上旬,猪价都在稳健的攀升,但是到了11月中下旬,全国各地又陷入了供需僵局,猪价出现了近两周的滞涨情况。进入2016年最后一个月,猪价上涨动力恢复,整个12月上中旬,猪价都呈现稳定的上涨态势。12月10日猪价均价已突破17元/kg,随着新一轮猪价上行开启,加之饲料原料价格止涨回落,出栏生猪盈利能力大幅提升,养殖场户压栏待售情绪渐浓。对四季度而言支撑猪价最有利的因素还是终端消费需求的逐渐升温,南方腊肉香肠的制作、北方杀年猪备货加上元旦、春节两大节日均形成趋势性支撑,肉类制品迎来销售旺季。由于中小规模散养户的退出,在2017年上半年这段时间内,生猪供应量较少的现实不会改变,但2017年第三季度或四季度生猪市场风险较大。

1 2016年国内生猪市场变化总体特点

2016年国内生猪价格变动经历了三个时期:延续上年行情的持续上行期 (1月~5月):期间饲料价格的持续走低使得养猪进入高盈利区间。高位震荡回落期 (6月~10月中旬):6月份开始,随着夏季来临,猪肉进入消费淡季,同时,高价抑制需求,猪价高位震荡回落。慢牛上涨期(10月中旬~12月底):10月17日开始,全国猪价止跌回升,持续缓慢上涨。

图1 2012年以来全国生猪月度平均出场价格走势图 (元/kg)

图2 2012年以来全国猪肉月度平均价格走势图 (元/kg)

图3 2012年以来猪粮比价变化图

2016年的豆粕价格走势可能要用入地上天来形容:4月中旬开始,国内豆粕市场出现上涨行情,而进入7月份以来,国内豆粕期货在经历了连续3个月上涨行情之后涨势戛然而止,至9月22日,此前涨势如虹的豆粕期货已经从每吨3475元高位回落至每吨2909元。国庆节结束后,由于国内豆粕库存有所降低,且在春节大量禽畜被宰杀前,豆粕仍存在一定的消费需求,限制了豆粕下跌空间。进入12月以来,我国豆粕现货行情在跟盘大涨之后持续振荡整理,整体表现相对抗跌,多数油厂库存紧张格局仍未明显缓解,基本以执行合同及现产现提状态为主,挺价意愿相对较强。12月下旬,国内豆粕现货价格日间涨跌出现100元/吨很容易,且不断创出年内新高,沿海43%蛋白豆粕现货均价达到 3622元/吨,2016年7月初高点是3585元/吨,这对于豆粕这个品种来说,如此大的波动实属罕见。而在年末创出年度新高的原因,主要是12月中旬广东东莞地区油厂因环境问题而集中停机,下旬又有天津九三工厂停机、邦基停机、山东部分油厂限产的消息,引发市场恐慌。2016年全国豆粕价格平均每千克为3.17元,比上年同期的3.02元高0.15元。其中:1月份均价为2.80元/kg;2月份均价为2.80元/kg;3月份均价为2.70元/kg;4月份均价最低,为2.68元/kg;5月份均价为2.95元/kg;6月份均价为3.41元/kg;7月份价均为3.55元/kg;8月份均价为3.32元/kg;9月份均价为3.34元/kg;10月份均价为3.39元/kg;11月份均价为3.46元/kg;12月份均价最高,为3.69元/kg(图6)。2016年12月第4周育肥猪配合饲料平均价格为3.09元/kg,比前一周上涨0.3%,同比持平。

图4 2012年以来各月全国生猪存栏数比较 (万头)

图5 2012年以来各月全国能繁母猪存栏数比较 (万头)

图6 2012年以来全国豆粕、玉米价格走势图 (元/kg)

图7 2014年1月以来全国农村集贸市场仔猪价格走势图 (元/kg)

图8 2015年与2016年各月猪肉进口量比较 (万吨)

2 2017年猪价整体走势:供应偏紧格局趋缓,呈现高位震荡下行趋势

2016年需求端较往年有一定的下滑,根据农业部发布的数据显示,2016年1-11月份,全国规模以上生猪定点屠宰企业共屠宰生猪18599.49万头,同比下降2.57%。但市场对需求鼎盛期依旧有期盼。12月和1月历来是年内需求旺季,也是年内屠宰量偏大的时期。农业部发布的数据显示,4000家规模厂屠宰量自2016年9月份开始节节攀升,8月份屠宰量为1660万头,9月份屠宰量为1711万头,10月份屠宰量为1791万头,11月份屠宰量已升至1913万头。因需求缓慢回升,而生猪供应量偏低,难以跟上需求,导致猪价企稳回升。2017年1月10日全国生猪出场价格平均每千克已达17.95元 (图9),比2016年底涨了0.64元,上涨3.7%,比2016年10月底上涨11%。今年春节前猪价上涨的原因除了供应偏紧外还有以下几个原因:一是每年入冬到春节前是南方制作香肠、腊肉、火腿的高峰阶段,猪肉需求量大增;二是北方雨雪天气之后再次迎来降温,使得交通运输和市场交易受阻,市场供应难以明显增加,屠宰企业采购难度难以明显缓解;三是春节临近,大型肉制品企业在短时间内集中备货,积极收购;四是一部分养殖户看着猪价强劲上涨,压栏心理较强,因此卖方市场压栏待售力度增加。

图9 2014年6月以来全国生猪价格变化图 (元/kg)

随着元旦和春节的到来,市场鲜销需求有所增加,养殖户们翘首以盼的年猪市场已经到来,冬至到春节这段时间,南方做腊肉、北方杀年猪,猪肉的消费大概占到全年消费的20%~30%,屠宰企业压价行动放缓,春节前北方杀年猪旺季会有力的带动猪肉市场消费,对猪价形成利好,但需要注意的是,春节前可供养殖户出栏的时间并不多,而且国内猪价已经处于涨至18元/kg的天花板价位,估计这一天花板价位很难坚持到春节。前期一直没有大范围猪病爆发的情况出现,存栏的生猪量相对充足,虽然年前市场消费足以消化掉存栏的生猪,但如果没有出现较大的供求缺口,猪价上涨高点不会太过理想,17元/kg的价位便已达到预期,估计再回到19元/kg以上的可能性不大。由于春节猪肉消费将透支节后的需求,同时春节后供应充足,猪价或现震荡下调现象,到夏天生猪价格会有小幅反弹。养殖户也不用过于期待后期猪价,保持合理的出栏节奏,合理调整猪群结构。同时加强饲养管理,提高仔猪成活率,天冷猪群易闹五号病、呼吸及肠胃病,养猪户要多巡栏,预防疫情的发生。

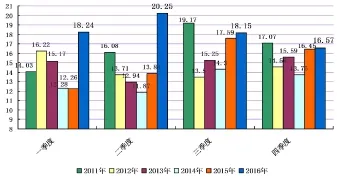

据农业部最新数据 《2016年11月份4000个监测点生猪存栏信息》报告和国家统计局数据估算能繁母猪存栏为3600多万头,生猪存栏为43000万头左右。依据这样的存栏形势,价格继续保持高位的可能性是存在的。单就这样的数据,我们可以预期2017年生猪存栏的水平,在接下来的近一年的时间内,生猪存栏水平约为4.2—4.6亿头,根据近年来 155%的出栏率,2017年最大出栏肥猪量在6.5-7.1亿头,略高于2016年 (图10),仍低于2015年的水平。2015年出栏肥猪量为7.1亿头,2014年出栏肥猪量为7.6亿头,2013年出栏肥猪量为7.2亿头。因此,预期2017年中国肥猪出栏量仍处于不足的状态。这种不足可通过以下办法综合解决,一是继续提高养猪生产水平,提高PSY等;二是提高出栏肥猪体重;三是加大猪肉进口。所以面对2017年肥猪存栏的形势,可谓亦喜亦忧,喜的是理性化养猪人开始创造理性化的养猪周期,忧的是我国的养猪水平仍然有待提高。进口猪肉已经常态化,生猪价格走势受国际市场和国际资本的影响进一步加强。

图10 2011年以来各季度全国生猪出栏数比较 (万头)

图11 2011年以来各季度全国生猪出栏价格比较 (元/kg)

尽管随着经济发展及膳食结构改善,猪肉需求相对平稳,增幅有限。由于生猪产能的恢复较慢,加之生猪生理周期的影响,预计生猪供应短期难以根本改善,这对猪价起着支撑作用,不出意外的话,2017年全年或维持高位,生猪平均出场价格可能略低于2016年 (图11),猪价在14-17元/kg区间震荡的可能性较大。虽然是下跌期,但仍可以赢利,只是赢利会比2016年明显下降,2016年全年的平均赢利约在800元/头,2017年可能会降至400元/头左右。在进口肉的数量和渠道双重压力下,2017年的中国生猪业仍需要重点关注成本的降低、效率的提升,养殖结构需要进一步调节,较高效率的集团和家庭农场模式将成为主流。

面对这两年的生猪市场,环保和洗牌对于一般的养殖户而言那无异于是一场残酷的灾难。2016年在环保政策的影响之下,散养户不断大量退市,其挪出的市场空白也很大,而大集团、猪企则正好利用时机大肆扩张布局,从他们的投资规模来看,产能恢复似乎是指日可待。然而,不但这些资金充足的大企业,普通的规模猪场其实是压力重重。现在生猪市场是散养退市、家庭农场保持稳定、规模猪场保持原状的状态,而且官方的存栏数据显示现在母猪存栏、生猪存栏双双下降,可以预计后市养猪依旧可以保持盈利的态势。其实,普通的规模猪场并不能向大猪企那样快速抢占空白市场,除了资金的限制,更多的猪场主在环保的影响之下,不敢过度扩栏,因为成本的高涨加大了盈利风险。现在,行业处于整合的阶段,从业者也处于摸索方向和整合的阶段,所以大部分人处于谨慎观望的状态。对于养殖户而言,2017年养殖户仍将继续受到环保、拆迁的影响以及进口猪肉的冲击,生猪养殖产业继续处于整合和转型的阶段,整体猪市变量较小。保持现有的状态,谨慎扩产,随行就市、随分从时的安排产能结构比较安全。