银行业数字化转型的国际经验和国内契机分析

2017-04-06周邦瑶黄绘峰

周邦瑶 黄绘峰

[摘要]随着国民收入的增长,财富管理行业竞争不断加剧,管理成本居高不下,转型数字化可以提高盈利能力和竞争力。面对国内数字化需求旺盛与银行业数字化建设落后这一矛盾,文章梳理了国外成熟的数字化转型经验,从我国私人财富规模快速增长、数字化需求旺盛等方面分析了数字化转型的契机。

[关键词]银行;数字化转型;国际经验

[DOI]1013939/jcnkizgsc201650081

1数字化重构金融机构竞争优势

随着国民收入的增加,以及投资渠道的不断拓宽,我国高净值家庭的财富规模呈稳定增长,根据BCG的数据,2015年,中国个人可投资金融资产总额为113万亿人民币,2015—2020年,该类人群可投资金融资产年均增速约为15%。

然而财富快速膨胀,但竞争日益加剧,且管理成本不断高企。从成本和效率角度来看,由于在吸引、保留和服务高价值客户方面富有经验的客户经理资源十分匮乏,进而导致薪酬开支一路上扬,新客户获取成本不断升高,自2010年年底至2013年年底期间,客户经理薪酬在收入中占比15%~16%,财富管理机构成本的整体增幅为15%,而其收入增幅仅为19%,整体而言,财富管理机构的成本依然居高不下。

转型数字化,可提升盈利能力。凯捷咨询联合麻省理工学院数字化商务中心历时两年,对400 多家全球知名企业开展了一项数字化成熟度的研究,结果显示,数字化成熟度较高的“数字化精英”就其现有资产创造的收益较转型前平均提升9%,盈利能力较业内同行高出26%,市值更是遥遥领先(超出12%)。研究还指出,银行业在全球所有产业中数字化成熟度相对高(高科技产业占38%、银行业占35%)。数字化沟通技术的不断发展和普及将使财富管理机构为其客户提供产品、服务以及建议的方式焕然一新。数字技术也会对财富机构竞争优势的构成要素产生显著影响。这一点,与中国工商银行的估算不谋而合,该行认为交易费用在不同渠道差异较大,其中网上的交易费用仅是网点柜台的1/7,转型数字化将能大大降低交易成本,从而提高服务能力。

2数字化的国际经验:三分天下 初显层次

在发展数字化方面,银行可以说是“领军者”。几乎银行的所有主要业务均可以借由大数据来对客户进行细分,为他们制定更有针对性的服务,同时提高银行风险管理能力。基于波士顿咨询公司(BCG)研究,可以将海外银行在大数据能力的发展分为三个阶段。

起点阶段:大约1/3的银行还处于探索阶段,包括对大数据的思考、理解乃至制定大数据战略及实施路径。

尝试阶段:还有1/3的银行已经进入尝试阶段,即根据前期制定的路径和方案,通过试点项目进行测验,筛选出许多有价值的机会,并且不停地进行试错和调整。

成熟阶段:最后的1/3的银行则已经进入收获阶段。经过多年的试错,积累了有价值的经验,并将其转化为商业价值。它们的工作方式已经发生转变,正在成熟运用先进的分析手段,并且不断获得新的商业洞察。

例如,美国通过分析客户在各个社交平台留下的数据,将大数据技术应用到信贷风险控制领域;通过对客户银行卡交易数据进行分析,识别出客户生命周期阶段,从而为客户制定差异化产品和营销方案;通过社交平台上直接抓取数据来分析客户的业余爱好,并进行细分,深入挖掘客户潜在价值。

目前,在全球范围,澳洲联邦银行、康百士银行(BBVA Compass)、北欧联合银行(Nordea)等机构纷纷利用大数据,细分客户群和新市场,并优化商业模式。澳洲联邦银行在澳大利亚首开先河,推出手机应用支付解决方案,不仅率先实现通过手机完成交易,并且其客户能够通过该应用直接与顾问对话,还推出了移动销售点应用,直接向零售商和商家提供支付解决方案;康百士银行(BBVA Compass)已成为美国首批能够实时记录内部交易的银行,藉此降低了业务处理成本,从而有效压缩了成本收入比和技术总体拥有成本(TCO);荷兰国际集团(ING)旗下全能服务型银行开发一种交互式的零售银行服务,并配备专业人士,可为客户提供面对面的咨询服务;北欧联合银行(Nordea)则将数据分析、精减化的销售主导型分行结构,以及移动自助服务渠道结合在一起,改造了自身的销售模式,不但大幅降低了服务成本,同时还增加了总体销售额。

3我国银行业数字化的需求矛盾

中国富裕人士对数字化服务需求较为旺盛,因缺乏数字化服务而离开的可能性也较高。全球有2/3的富裕人士表示,如果财富管理公司不提供数字化交易,他们会考虑离开。而在中国这一比例达到了881%(在亚洲排名第三)。从年龄段来看,60岁以下超过80%的人士因缺乏整合的数字化渠道会离开原财富管理公司,在财富阶层上,100万~2000万客户中因同样原因而离开的超过80%。从年龄段和财富阶层两个维度综合而言,因缺乏有效数字化整合平台而产生的风险是显而易见的。

然而与旺盛的需求形成截然反差的是,我国数字化建设落后,银行业IT支出远低于其他地区,客户流失风险大。中国四大银行(中国银行、建设银行、工商银行和交通银行)与领先的商业银行(招商银行与民生银行)虽然已开始不同程度的以客户为中心的渠道与产品创新,开始尝试各种手机移动银行与直接银行的服务。但据麦肯锡对13个国家85家银行开展的亚太地区银行业年度IT对标调查显示,很多银行的IT投入不足,还有一些银行的IT投入效率欠佳,未能有效推动业务增长和效率提升。在我国,新兴的消费阶层整体年龄比其他地區更小,更易于接受移动互联网技术,他们对传统银行基础设施的依赖性正在逐年下降。如果我国的银行业不能以数字化持续创新和提升业务价值,其份额很可能流失到非传统的市场竞争者。与全球领先银行相比,中国各家银行同数字化领军者之间的差距正在逐步拉大,其中一项关键指标,便是每日网站流量排名。中国建设银行是中国大陆排名最高的本土银行,但其网站排名却仅居于第85位(访问最频繁的前三大网站分别是百度、QQ和淘宝),而中国工商银行、招商银行、中国银行、中国农业银行全球排名则分别为第143、193、208、228名。

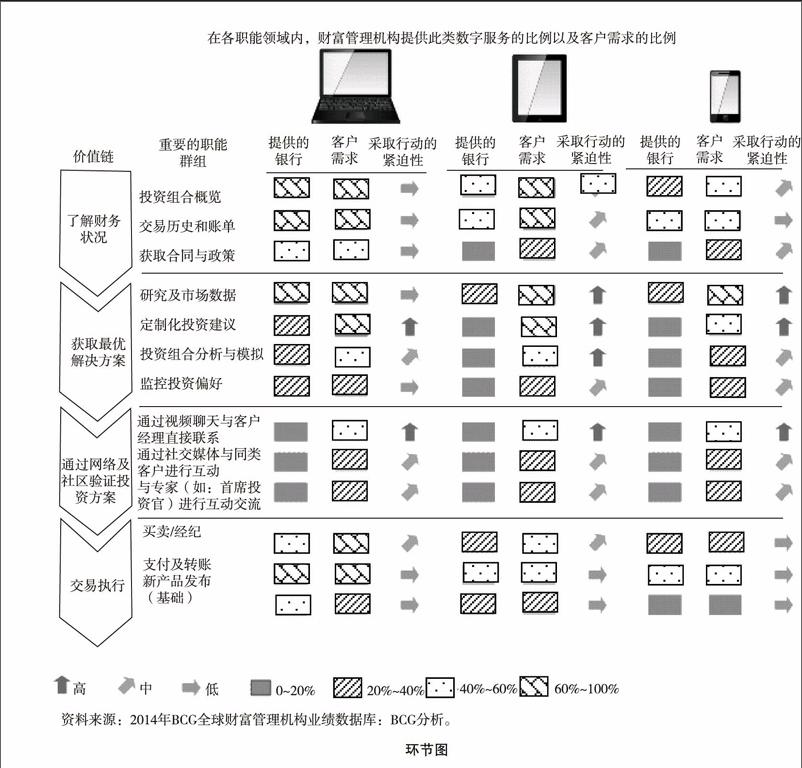

波士顿咨询公司(BCG)研究,为我们展示了在银行各职能领域中价值链上各个环节客户数字化的需求比例以及银行所提供的数字化服务比例,在下图中,我们可以通过不同的色彩清楚地看到,在所有4个环节中,客户的数字化需求存在结构化问题,其中不同颜色的箭头反映了客户需求与银行提供服务之间的差距。

环节图

第一,当前各家财富机构所推出的数字化平台基本上满足了客户对“了解财务状况”和“交易执行”两个环节的需求,尤其在“交易执行”环节,无论是通过电脑或是移动工具,都可以较为轻松完成所需交易。

第二,相较而言,在“获取最优解决方案”(研究及市场数据、定制化投资建议、投资者组合分析与模拟、监控投资偏好)和“通过网络及社区验证投资方案”(通过视频聊天与客户经理直接联系、通过社交媒体与同类客户进行互动、与专家进行互动交流)两个环节方面,客户的数字化需求基本无法通过现有数字化平台来满足,无论是通过电脑或是移动媒体,现有数字化平台与客户需求均存在较大的提升空间。这也成为了下一步财富管理机构提升竞争优势的空间所在。

第三,从平台来看,电脑终端所提供的服务基本满足了大部分客户对财富管理的需求,而移动终端所能满足的客户需求比例较低。从中国的互联网发展速度来看,《第38次中国互联网络发展状况统计报告》显示2016年6月中国手机网民656亿,网上支付、互聯网理财用户规模增长率分别为93%和123%。随着智能手机的普及,新网民中超过60%以上的人通过手机接入互联网,利用移动终端尤其是手机端应用为客户提供财富管理服务将是银行业数字化发展的重要突破口。

4中国银行业利用数字化提升竞争优势的契机

中国无论是企业或是银行其数字化程度在全球排名均靠后,但是这并不意味着中国的银行业毫无希望,因为中国有着“肥沃”的土壤——在未来的几年,中国将成为数字化巨人。富裕人士在数量、财富总量上快速增长,尤其是他们对数字化的需求、接受度和对财富管理机构的认可度在全球范围堪称首位,他们更关心财富增值、国际投资,更愿意付费服务。中国的银行业在如此“肥沃”的土壤之上,若能抓住机遇,转型数字化,必能提升竞争优势。

中国私人财富增长飞速,将是未来的数字化巨人。根据BCG的研究数据,2013年中国私人财富总量增长高达492%,成为亚太地区除日本外增速最快的国家。《第38次中国互联网络发展状况统计报告》显示网民中使用手机上网的人群占比925%,其中245%的网民仅通过手机上网,网民上网设备进一步向移动端集中。互联网理财用户规模不断扩大,理财产品的日益增多、产品用户体验的持续提升,带动大众线上理财的习惯逐步养成。平台化、场景化、智能化成为互联网理财发展新方向。

富裕人士对数字化需求旺盛,对财富管理机构信任度和评分全球最高。根据凯捷顾问与加拿大皇家银行的联合研究结果,中国富裕人士对数字化通信的期望很高,他们要求公司能支持各类渠道的整合,包括直接渠道(面对面、电话)、传统的数字化渠道(网站、电子邮件)和新兴的数字化渠道(移动应用、社交媒体和视频)。有2/3的中国富裕人士认为所有渠道都很重要,尤其在新兴渠道需求方面,40岁以下人群比40岁以上人群的需求更加急迫,如果无法提供整合式渠道体验,则财富在100万~500万美元间的富裕人士中929%的人会选择离开原来的财富管理公司;同时,随着中国互联网迅速发展,数字化条件将会大大改善,这也为未来银行数字化发展提供了足够的动力和发展空间,且中国富裕人士对财富管理师和财富管理公司信任度在全球均最高,这与国内持续致力和专注于改善监管环境有关。分年龄段来看,几乎全年龄段对财富管理公司的信任度超过85%,尤其是60岁以上富裕人士为957%,60岁以下富裕人士对财富管理师信任度几乎均超过85%,与中国富裕人士对财富管理师和财富管理公司的信任度最高一致的是,他们给出的表现评分也是亚太区最高的(73%),居全球第三。

富裕人士更关心财富增值、国际投资,更愿意付费服务。从数量上看,2014年中国有484%的富裕人士更看重财富增值,居全球首位,其海外投资配置也超过40%,这一数据在世界其他国家仅为362%。凯捷研究同时表明,中国富裕人士的行为和偏好迥异于世界其他地方的富裕人士,他们对寻求专业理财建议有更强烈的倾向,更愿意多付费获取定制化服务,更喜欢与多名专家互动。在寻求理财建议的富裕人士中,688%的中国富裕人士以财富增值为重点,且396%的中国富裕人士表示愿意多付费获取量身定制的服务,而这个数据在世界其他地方仅为305%。金融机构可以抓住这一有利机会,发展以客户为中心的服务模式,提高盈利。

参考文献:

[1]Brent Beardsley,David Bronstein,Neil Pardasani,et alOptimizing Operating Models in Wealth Management[R].The Boston Consulting Group,2014

[2]中国电子商务研究中心中国的数字化转型:互联网对生产力与增长的影响[R].麦肯锡全球研究院,2014

[3]梁桐埃森哲行业报告:打造敏捷性银行[N].经济日报,2014-08-07

[4]中国互联网络信息中心第38次《中国互联网络发展状况统计报告》[R].2016