基于熵权法的家电企业经营绩效评价

2017-04-06段化超

■中图分类号:F275 文献标识码:A 文章编号:1002-5812(2017)06-0047-03

摘要:文章以2015年10家上市家电企业作为研究对象,选取偿债能力、营运能力、盈利能力、增长能力四个方面共12个指标,构建企业经营绩效评价体系,运用熵权法对企业经营绩效进行实证综合评价。结果表明,选取的10家家电企业2015年平均经营绩效处于中等水平,企业间经营绩效差异较大;部分企业分项能力较差,对整体经营绩效有较大影响;企业应针对自身弱势,有针对性地进行经营管理。本研究可为相关企业改善经营绩效指明方向。

关键词:家电企业 经营绩效 熵权法 评价

一、引言

改革开放三十多年来,我国家电企业凭借低制造成本优势迅速发展并日趋走向成熟,创造出一些国际竞争力强、营销水平高的名牌家电企业,为人民生活水平提升和经济飞速发展做出了较大贡献。然而,我国并不是家电制造强国,一方面是核心技术的缺乏,使我国家电企业处于世界家电产业价值链的底端;另一方面是全球化步伐加快,使低制造成本的优势逐渐减弱,高流通成本的劣势则日益凸显。在这种先天不足的条件下,强化我国家电企业经营绩效评价理念,提升家电企业经营绩效水平显得尤为必要。

关于上市公司的整体经营绩效评价,国外学者提出以关联交易为切入点,以企业财务数据为支撑,做出分行业的绩效评价对比。国内学者的研究以企业经营绩效方法测度的实证研究为主流方向,一般认为可采用因子分析法、平衡计分卡、数据包络分析、内含价值分析等方法测度企业的经营绩效,并取得了丰富的成果。然而,学者们采用的绩效评价方法,往往缺乏对基础数据的预处理过程,导致数据无量纲化规范处理环节缺失,使得评价结果可信度受损。为此,本文构建了一套企业经营绩效评价指标体系,并在此基础上,利用熵权法定量评价了我国10家上市家电企业经营绩效情况,为相关企业改善经营绩效指明方向。

二、经营绩效评价指标体系构建与评价方法选取

(一)评价指标体系构建

1.指标体系构建原则。绩效评价是指采用一定的方法,测度职能部门对其绩效目标的实现程度。经营绩效评价旨在反映企业偿债能力、盈利能力、增长能力、经营效率方面的综合状况。为科学合理地评价企业经营绩效,在指标体系构建时一般应遵循以下几项原则:第一,可操作性原则,要实现指标的可操作性,就要关注指标量化涉及的数据是否具有可靠来源,此外,指标数量要合适,在保证全面性的基础上尽可能地简化操作。第二,可比性原则,指标的可比性包括在时间序列上的纵向可比和在同一时期不同主体间的横向可比,确保进行对比分析时口径一致。指标纵向可比便于实现研究对象在不同时期的信息对比,从而掌握该对象在一段时期内的发展趋势;指标横向可比便于实现不同研究对象之间的信息对比。第三,科学性原则,指标体系设计要以评价内容实质为核心,要反映企业主要经营工作的执行效果。第四,全面性原则,企业的经营绩效包含多个方面,在进行指标选取时,要从多个维度综合考虑,建立一套全面、系统的评价体系。

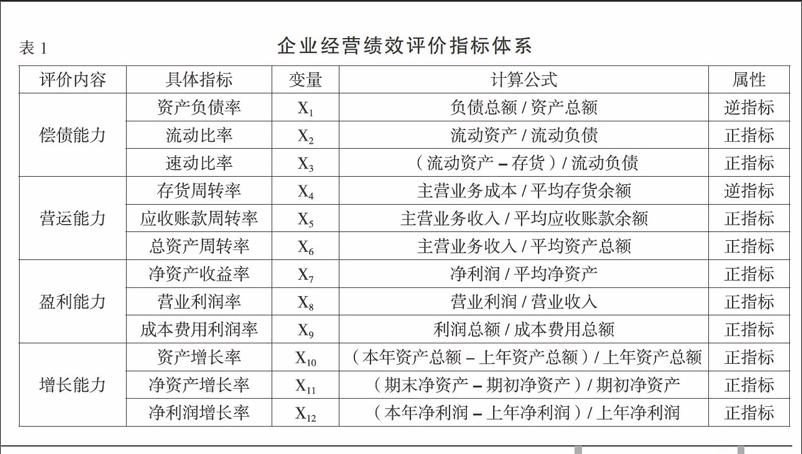

2.具体指标设计。本文在前人的研究基础上,遵循指标体系的构建原则,选取偿债能力、营运能力、盈利能力、增长能力四个方面共12个指标构建企业经营绩效评价指标体系。其中,偿债能力指标包括资产负债率、流动比率、速动比率,营运能力指标包括存货周转率、应收账款周转率、总资产周转率,盈利能力指标包括净资产收益率、营业利润率、成本费用利润率,增长能力包括资产增长率、净资产增长率、净利润增长率。具体指标见上页表1。

(二)评价方法选取:熵权法

熵是热力学中度量物质状态的一个参量,代表体系的混乱程度。当前人们逐渐将熵引用到多个领域,用以反映某些物质系统状态可能出现的程度。熵权法就是运用熵的特性为评价指标赋权重,进而对相同性质单元的工作绩效进行量化和评价。指标的信息熵越小,代表该指标蕴含的信息量越大,其赋权就应越高。熵权法具有特定的处理公式和流程,能够克服指标权重设置主观性的缺陷,在绩效评估指标权重赋值方面有着巨大的优越性。企业经营绩效评价体系涉及多個评价指标,利用熵权法赋权的优越性对企业经营绩效评估问题进行定量研究是实现最终评价目标的关键。

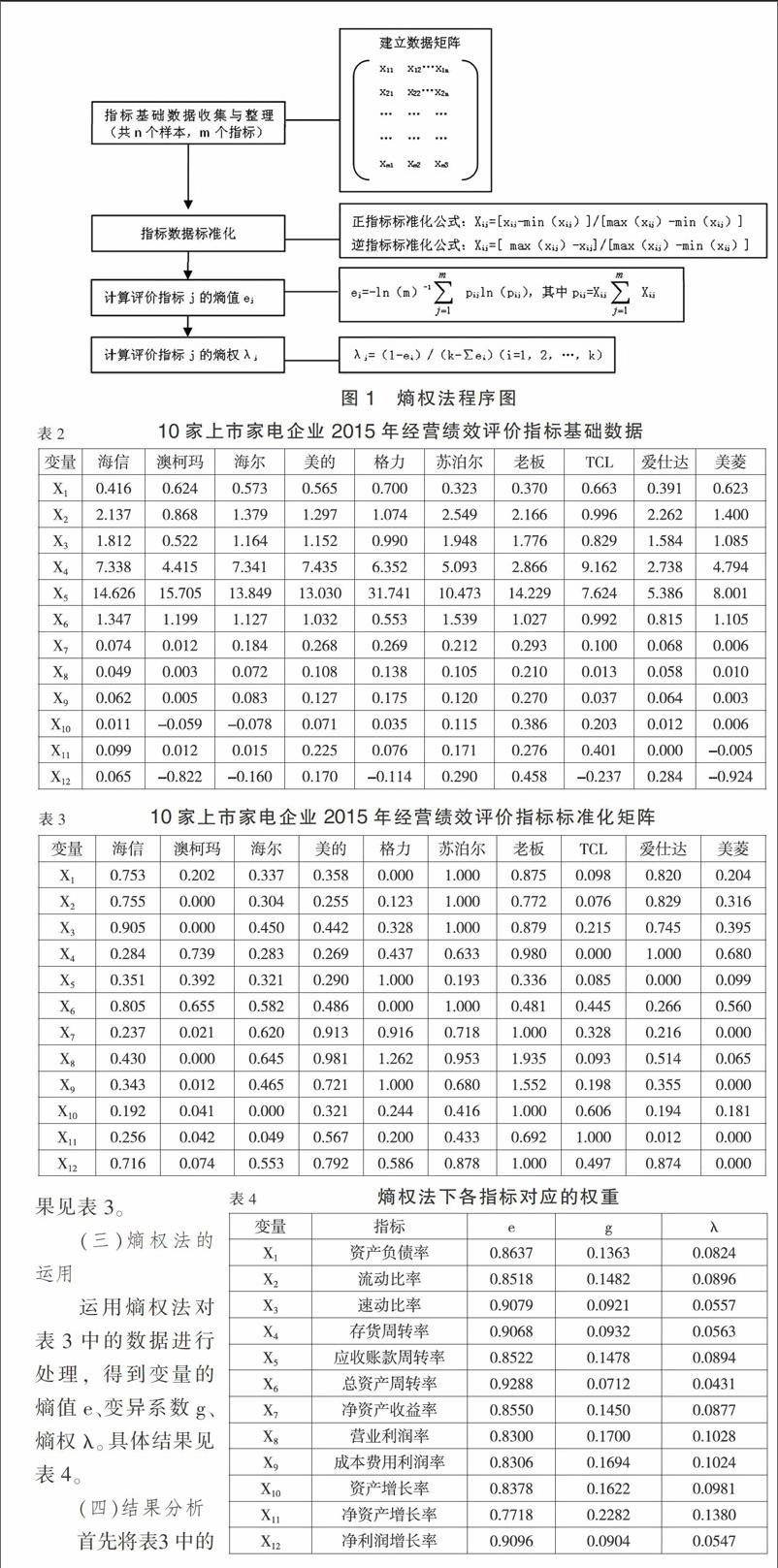

本文首先收集整理各评价指标的基础数据,其次对指标数据进行标准化处理,使得各能力指标具有统一的、标准的量纲,然后利用熵值计算公式计算评价指标的熵值和差异系数,最后利用熵权计算公式计算评价指标的熵权。熵权法的运用程序如图1所示。

三、实证检验与分析

(一)样本选取与数据来源

本文选取我国10家上市家电企业2015年财务数据作为研究样本,分别为海信电器、澳柯玛、青岛海尔、美的电器、格力电器、苏泊尔、老板电器、TCL集团、爱仕达、美菱电器,排序不分先后顺序。

运算指标数据主要来源于各上市企业2015年财务报告,通过对财务报表中相关数据的收集、整理,得到评价指标基本数据,并以此用来评价企业经营绩效。2015年10家上市家电企业经营绩效评价指标基础数据见表2。

(二)指标数据标准化

利用图1中的标准化公式,对表2中的基础数据进行标准化处理,结果见表3。

(三)熵权法的运用

运用熵权法对表3中的数据进行处理,得到变量的熵值e、变异系数g、熵权λ。具体结果见表4。

(四)结果分析

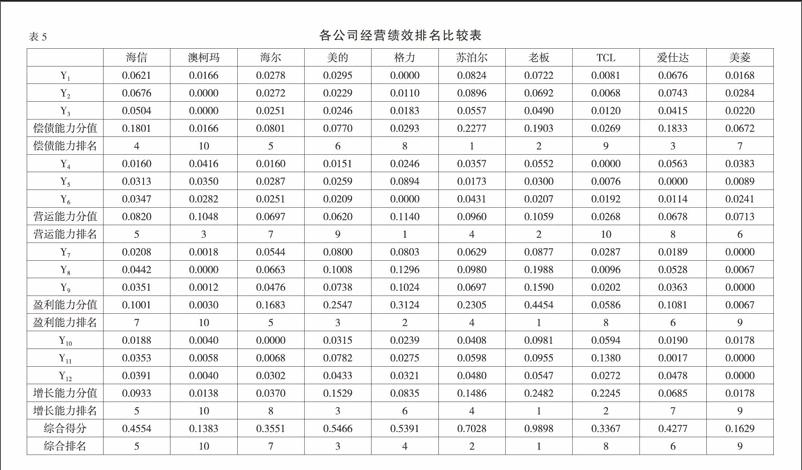

首先将表3中的变量值Xj与表4中对应的权重λj相乘,得到Yj;Y1、Y2、Y3求和得到公司偿债能力得分,Y4、Y5、Y6求和得到公司营运能力得分,Y7、Y8、Y9求和得到公司盈利能力得分,Y10、Y11、Y12求和得到公司增长能力得分;Yj为公司综合能力分数。根据分项能力得分为企业的各分项能力排序,根据综合能力得分为企业综合能力排序。2015年10家上市家电企业经营绩效排名比较具体见表5和图2。

四、结论

本文从偿债能力、营运能力、盈利能力、增长能力四个方面,选取12个具体指标构建了企业经营绩效评价体系,并以10家上市家电企业作为研究对象进行了实证分析,经研究得到以下几点结论:(1)选取的10家家电企业经营绩效差异较大,综合绩效得分为0.1383—0.9898,平均得分为0.4655,说明2015年这10家家电企业平均经营绩效处于中等水平。(2)各企业综合经营绩效由高到低排序为:老板、苏泊尔、美的、格力、海信、爱仕达、海尔、TCL、美菱、澳柯玛。(3)企业应根据自身弱势,有针对性地进行经营管理,以美的公司为例,其综合经营绩效较高,但营运能力较差,仅排第9名,该企业今后应更加注重营运能力的提升。X

参考文献:

[1]侯光文,郝添磊.企业经营绩效评价指标建构与实证[J].统计与决策,2015,(16):169-171.

[2]苑泽明,金宇,王天培.上市公司无形资产评价指数研究——基于创业板上市公司的实证检验[J].会计研究,2015,(05):72-79.

[3]杨卫平,周咪,成萌.互联网金融背景下中国寿险公司经营绩效评价研究[J].财经理论与实践,2016,(04):31-36.

[4]宋效中,张祎.行业财务绩效综合评价——基于财务比率的熵权主成分分析[J].经济问题,2011,(06):97-101.

[5]章振东.基于主成分-熵分析的上市企业财务绩效评价研究[J].求索,2009,(02):30-32.

[6]田中禾,张娇.基于熵权法的西北制造业上市公司财务综合绩效测评——以甘肃省为例[J].财会通讯,2013,(14):25-27.

[7]唐现杰,王翀.商业企业经营资本运营绩效评价指标体系的构建[J].商业会计,2007,(1).

[8]张士强,李菁菁,段化超.基于价值链的汽车制造企业成本管理模式研究[J].财会月刊,2015,(08):56-60.

[9]段化超.从价值链视角分析汽车行业的成本管理[J].科技创新与应用,2014,(33):280-281.