《管理会计》课程改革实践

2017-04-05武永霞

武永霞

摘要:目前企业需要的新型管理会计人才是具备较强分析问题,并能够解决实际问题能力的实践性复合人才。然而,从我国高等院校《管理会计》课程的教学结果来看,所培养的人才与目前的社会需要不相适应,这就要求我们在教学过程中,以能力为本位,注重对学生实践能力和解决实际问题能力的培养。在分析了《管理会计》课程的性质及其在财会类专业人才培养中的重要性的基础上,结合高校在实际教学中存在的问题,提出《管理会计》课程在教学内容、教学方法、教学过程以及考核方式等方面都需要进行改革,并且,在课程改革必要性分析的基础上,借鉴能力本位的理念,提出相应的教学改革措施,旨在促进《管理会计》课程教学水平的提高,培养符合社会需求的管理会计人才。

关键词:导学—案例—实训;教学模式;管理会计;课程改革

中图分类号:G4

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.30.082

1课程性质

《管理会计》是高等院校会计和财务管理专业的一门核心专业技术课程,总课时54学时,是高等院校学生在掌握了《会计学原理》、《中级财务会计》、《投资学》、《财务管理》、《成本会计》等专业基础课程后,开设的一门综合性专业技术课程,是会计和财务管理专业人才培养过程中重要的教学环节。由于大多数高等院校对《管理会计》课程的教学实施过程,忽视了专业技术这一课程性质,所以,必须对该课程的教学内容、教学方法、教学过程及考核方式等进行了有效的改革,才能达到更好的教学效果。

2课程改革的必要性

2.1重复交叉的教学内容需要改革

《管理会计》课程与《成本会计》课程、《财务管理》课程都是高等院校财会类专业的核心课程,从教学大纲规定的教学内容来看,《管理会计》课程与《成本会计》课程、《财务管理》课程存在交叉重复,如存货管理、标准成本法、全面预算、作业成本计算法、长期投资决策分析等章节。而大多数高等院校的人才培养方案将《管理会计》课程安排在《财务管理》和《成本会计》课程之后进行,所以,在《管理会计》课程教学的过程中,如果对相互交叉和重复的教学内容不进行教学改革,将会浪费宝贵的教学资源,破坏这些课程内在的逻辑递进关系,更严重的是,会影响学生的学习热情。

2.2“灌输式”的教学方法需要改革

在《管理会计》课程的教学中,大多数任课教师只注重课堂讲授式教学,这种教学方法是对教学内容循规蹈矩式的讲解,学生是知识的消极接受者,并不利于学生对知识的深入理解,容易让学生感觉该课程枯燥乏味,挫伤学习的主动性和积极性,从而不利于对学生创造性思维能力的培养。因此,要改革“灌输式”和在教学中过分偏重讲授的教学方法,适当引入启发式、讨论式、研究式等生动活泼的教学方法,同时,必须积极推进实践教学,努力创造条件,培养学生自主学习、分析问题和解决实际问题的能力。

2.3缺乏实践的教学过程需要改革

《管理会计》课程主要教学的任务就是,培养学生面临企业经营管理环境中不确定因素时发现问题、分析问题和解决问题的能力。然而,目前高等院校管理会计课程实践教学环节较为薄弱,学生无法体验管理会计理论知识运用于实践的过程。

2.4單一的考核方式需要改革

目前,高等院校对《管理会计》课程基本采用平时成绩与期末成绩相结合的考核方式,平时成绩占30%,主要取决于学生考勤、课堂表现、作业的完成情况;期末成绩占70%,主要取决于期末闭卷考试的卷面成绩。这种考核方式基本上是测试学生的应试能力,并不能反映学生对知识的理解和掌握情况,更不能考核学生分析问题和解决问题的能力。

应用型管理会计人才的教学考核要着重考核实务操作技能和实践报告的撰写能力,通过对《管理会计》课程考核方式的改革,可以采用现场操作、实践报告、演讲答辩、案例分析等方式相结合的多元化的考核方式。这种多元化的考核方式,就要求注重教学过程考核,强调实践过程的重要性,提高实践成绩在总成绩中所占的比重,激发学生参与该课程实践教学环节的积极性和趣味性,提高本课程的教学效果。

因此,《管理会计》课程的教学改革势在必行,最基本的改革思路是加强实践教学。这是高等学校人才培养的需要,是企业管理人才需求的需要,通过《管理会计》课程实践教学的学习和训练,能够提高学生的会计专业实践能力,培养学生工作适应能力,树立分工协作意识,加快知识向能力的转化,实现课堂教学与实际工作岗位顺利及时过渡,努力实现学毕业生就业素质与企业人才需求的零距离对接,解决会计专业学生教育的岗位针对性、就业适应性及持续发展的问题,为会计专业学生毕业后从事相关专业岗位工作奠定基础。

3课程改革的具体措施

3.1“导学—案例—实训”的三维互动教学模式

采用“运用实验室丰富的实训教学资源,课堂讲授引导学习为前提,以案例教学为中心,实训教学资源和手段巩固学习为基础的‘导学—案例—实训三维互动教学模式”。

管理会计的“案例教学”就是在学生具备会计学的相关专业基础知识以后,进一步掌握管理会计理论知识的基础上,通过对典型案例的分析,让学生将所学知识用于企业实际管理活动。经过调查研究,独立思考,独立决策等学习过程,完成管理会计课程教学规定的全部内容。这不仅使学生学以致用,融会贯通,而且,能提高学生学习兴趣、增强学生主动学习的意识,最终达到锻炼其分析问题、解决问题的能力的目的,培养积极进取、勇于实践的精神,更好地适应将来的实践工作。

3.2“课堂讲授+实训指导”的教学方法

在教学方法上以“课堂讲授+实训指导”并重的方式,课堂讲授课时:实训指导课时=2∶1,完成教学大纲的教学要求,实训软件采用“网中网管理会计实训平台”。

由于将54课时的授课时间分解为34课时的授课、17课时的实训指导、3课时的期末考核,整个教学过程任务重,时间紧。为了能够按时完成本课程教学大纲规定的教学任务。一方面,要求学生对教学内容中简单容易理解的知识点自学掌握,课堂以提问的方式进行抽查考核,作为平时考核成绩的一部分。另一方面,由于教学内容中存货管理、全面预算、货币的时间价值、长期投资决策分析等章节内容,与《财务管理》课程的教学内容存在交叉重叠;标准成本法、作业成本预算等教学内容,与《成本会计》课程的教学内容存在交叉重叠,对于这些内容,要适量减少课堂授课时间,加强实训指导和练习,培养学生的灵活应用知识能力。

3.3改革成绩考核方式

经济管理学院财会类本科教学的成绩考核方式多偏重于笔试考试,这种考核方式较為单一片面,忽视了学生的实际操作能力。《管理会计》是一门应用型学科,为了让考核方式更为合理,实现理论知识与实践能力的结合,采用现场操作、实践报告、演讲答辩、案例分析等方式相结合的多元化的考核方式。

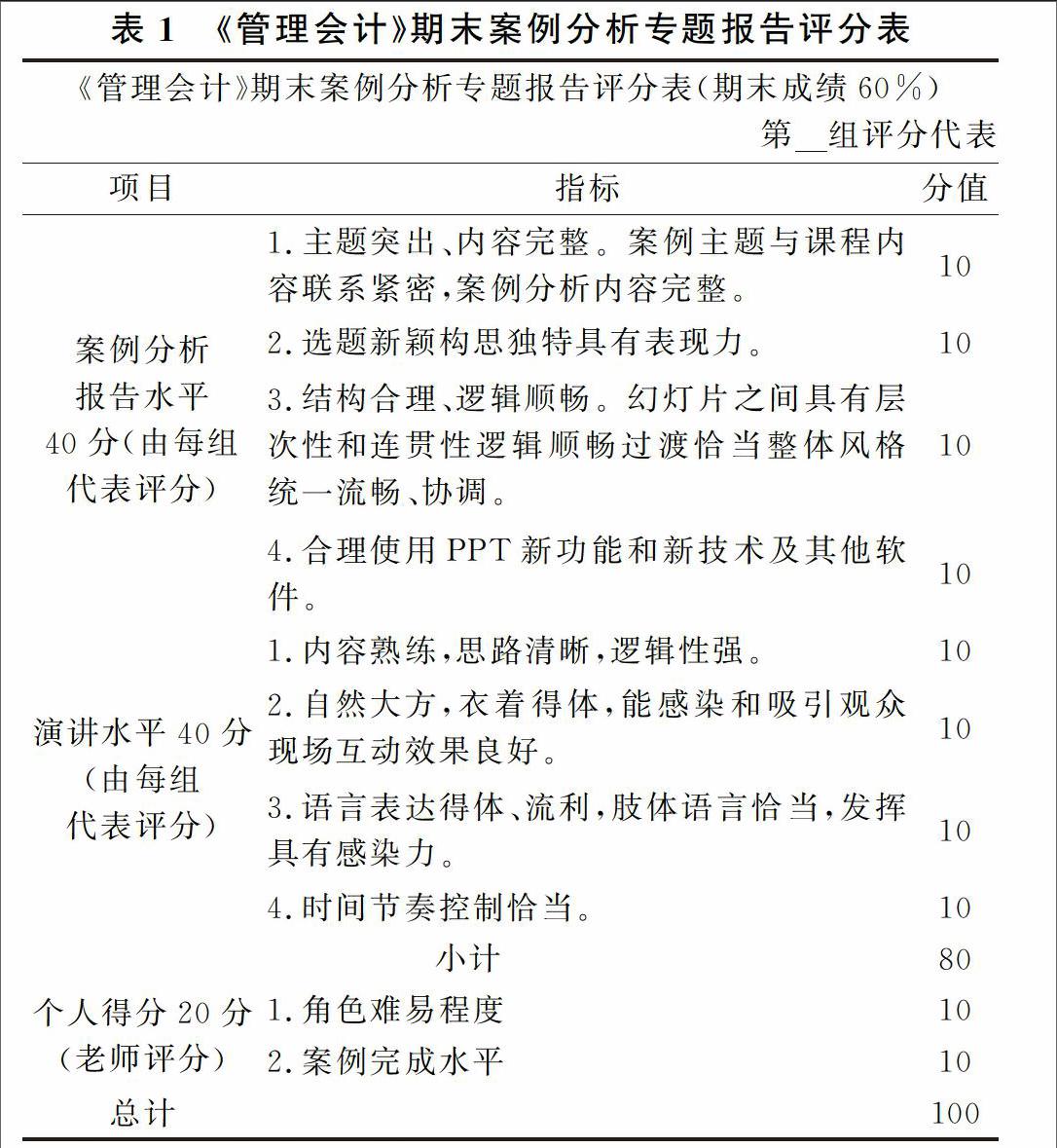

具体方案为:期末的综合成绩=平时成绩10%+期中考核20%+期末考核70%,其中,期末考核=专题报告60%+实训考核40%。

其中:专题报告成绩=专题报告团体得分+专题报告个人得分,案例分析团体得分为8个组的代表评分的平均数,个人得分是根据案例分析报告的岗位或分工角色由任课老师打分。

“专题报告”是根据本课程每章知识点,选择典型企业作为背景资料信息,学生进行自愿分组,每小组8人,每小组利用管理会计的相关知识进行综合案例分析,并利用PPT演讲展示和全部小组代表参加评分的形式进行,锻炼学生的思维能力和表达能力,考核学生的分析判断能力、协作分工能力和解决实际问题的能力。

“实训考核”是利用“网中网管理会计实训平台”的实训题库,选择典型的实训内容,较全面考核学生对基础知识的掌握程度和实践动手能力。

4课程改革实施效果

4.1提高任课教师的教学和学习能力

通过制定本课程教学培养目标,编写授课计划和实训安排,设计期末考核方式,确保整学期的教学顺利按进度实施,任课教师对本课程及财会类专业的课程体系进行了认真的思考和分析,按照制定的教学改革方案组织实施教学,采用多样化的教学方式方法,使整个教学过程更加科学合理,由此,提高了任课教师的学习和教学能力,并为财会类专业的教学课程体系建设积累经验。

4.2激发学生的学习兴趣和积极性,提高学生的个人专项能力和综合应用能力

“导学—案例—实训”的三维互动教学模式,是根据管理会计课程教学目标,任课教师以学生为中心,按照知识性、实用性和趣味性的原则设计实训教学环节,以不断激发学生学习兴趣和积极性的一种循环双赢的教学模式。学生在这一教学模式下进行高效的学习,在整个教学实施过程中,教师与学生、学生与学生之间不断地相互督查改进,不断地反馈信息、不仅使学生牢固掌握本课程的教学内容,还能灵活运用管理会计理论解决实际问题,进而提高学生的个人专项能力和综合素质。

参考文献

[1]王晓辉.基于能力本位的《管理会计》课程教学改革与实践探析[J].商业会计,2012,(9).

[2]田月红.《管理会计》课程实践教学现状与改革探讨[J].教育教学论坛,2016,(7).

[3]信春华.管理会计课程教学模式探讨[J].财会通讯,2011,(10).

[4]张云娜.应用型人才培养模式下的“管理会计”课程教学方法改革[J].教育与职业,2015,(3).

[5]汪飞羽,苏宁.管理会计课程教学改革探讨[J].科教导刊(上旬刊),2014,(9).

[6]黄培.管理会计人才能力培养途径探讨[J].中国总会计师,2014,(10).