银行体系网络结构特征及关联性风险分析

2017-04-05李士岩

李士岩

摘要:基于银行间市场同业拆借关系以及上市银行股票收益的格兰杰因果检验分析了银行体系网络结构特征及关联性风险。研究结果表明,银行体系具有小世界网络以及无标度网络特征。该结果意味着少数银行出现危机会对整个银行体系产生重要影响,而且由于平均路径较短,危机蔓延速度较快。结论对于如何有效维护银行体系的稳定提供有益的启示。

关键词:复杂网络;关联性风险;无标度网络;小世界网络

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.16723198.2016.30.051

1引言

伴随金融自由化、复杂化趋势的发展,金融机构之间更紧密地相互联系在一起,这种相互联系增加了金融危机迅速蔓延的可能性,由次贷危机所引发的全球金融危机显示了金融传染的危害性。研究表明,金融系统的微观特征以及展现的宏观结构对于系统内部风险传染的程度具有重要影响。近年来,统计物理学领域在复杂网络的形成及特征等方面获得显著进展,在诸多领域中,基于复杂网络结构理论分析个体间结构及关联性卓有成效,这为本文的研究提供了坚实的理论基础和有益的借鉴。

作为货币市场的核心以及银行间业务的重要组成部分,同业拆借市场平稳运行具有重要意义。同业拆借市场的平稳运行对于调节机构之间的流动性以及货币政策的实施至关重要。同业拆借市场因其市场化的运作以及高效率的机制使得同业拆借利率及时、灵敏地反映了市场资金的供求。因此在货币政策执行中,中央银行将同业拆借利率作为反映金融系统中资金供求状况重要指标,同业拆借利率成为货币市场上的基准利率之一。同时,银行同业拆借市场也是商业银行之间进行短期资金借贷的场所,是一国金融体系的重要组成部分。银行主要依靠同业拆借市场进行流动性管理,银行间市场的发展为银行间资金调剂提供了顺畅渠道.作为货币市场的核心部分,中国同业拆借市场进入了稳定发展阶段,市场规模逐步扩大,2013年同业拆借市场总规模超过45万亿元,其中银行与银行之间拆借交易成交量占整个市场成交量的80%以上。然而,同业间风险暴露也使得银行间的关联性风险增大。因此,基于同业拆借产生的银行间的关联性风险是危机传染的重要渠道之一。

为了提高分析结果的稳健性,在基于同业拆借市场分析的基础之上,利用上市银行股票收益的格兰杰因果检验进一步分析银行体系网络结构特征。

2文献综述及理论分析

由于银行之间存在复杂的债权债务关系,导致银行之间形成紧密的内在关联性,一旦某个银行倒闭,银行间的信贷关系使得破产危机在银行之间传染。要实现对系统性风险有效监管,对关联性风险进行有效评估至关重要。国际货币基金组织在《全球金融稳定报告》(2009)介绍了评估系统性关联风险的四种方法:网络传导分析法、共同风险模型法、困境依赖矩阵法以及违约强度模型法。金融系统是由多子系统、多种性质参与主体以及复杂交互作用关系构成的复杂网络系统,这使得基于单个机构的分析无法有效评估整个金融系统所面临的风险。复杂网络金融理论认为,金融体系的内部结构必然与其功能以及运行状态有紧密的关联性。复杂网络的拓扑结构通常可以描述金融系统的共同特征,复杂网络理论通过研究金融系统结构的拓扑特征,从而对金融系统运行规律进行有效的揭示并达到控制风险的目的。该理论将金融网络用抽象图来替代,就是用抽象的节点来表示金融网络中的个体,并用两个节点间的连线表示个体之间的某种关联性,金融系统中个体之间的关联性通常是基于债权债务关系而产生。通过分析反映金融网络结构特征一些参数指标,可以揭示金融系统的结构与特征。伴随复杂网络结构理论的发展,将复杂网络的研究方法运用到金融领域问题的研究得到了极大的发展,尤其是针对系统性风险问题,复杂网络金融理论基于系统论视角分析金融体系内部关联性风险,二者之间在逻辑关系上存在一致性。

利用网络结构理论研究关联性风险主要包括微观路径和宏观路径两种方法。在微观路径研究中,主要是运用风险管理、复杂网络等领域的知识,并结合金融风险的发生机制研究稳定性较高的金融网络所需具备的微观特征。该领域的早期研究关注银行间的连接方式及连接的紧密程度,Allen和Gale(2000)假设流动性冲击来自于存款者取款时间的不确定性,当网络处于完全连接状态,网络系统具有较高的稳定性,而当网络处于不完全连接状态时,系统会变得较为脆弱。Gai(2010)借鉴其他学者研究复杂网络的数学方法,通过模拟金融网络的形成过程分析稳健性的金融网络应具备的特征,得出的结论是最短路径长度应适当偏长。部分学者尝试利用运筹法判断最优微观结构,Leitner(2005)运用运筹学理论,得出最优金融网络的规模特征即每个小群体内最优节点数量为5。在宏观路径研究中,主要基于节点度、聚类系数、最短路径长度等微观指标研究金融网络所呈现的宏观结构。Hajime Inaoka等(2004)利用银行交易结算数据分析了银行网络结构特征,研究表明银行网络具有自相似以及无标度特征。此外,并从理论上分析了不同网络结构特征下的稳定性。该文将冲击分为随机性冲击与选择性冲击两种类别。对于随机网络,随机性冲击与选择性冲击的效应趋于一致,而对于无标度网络,选择性冲击的效应远远大于随机性冲击。Michael Boss、Helmut Elsinger等(2004)基于同业拆借数据,并利用最小交互熵方法对奥地利银行间市场网络结构特征进行了分析,研究表明少数银行具有大量关联性,而多数银行具有较少的连接。此外,奥地利银行网络呈现出群体结构特征,群体内部关联性紧密,而群体之间的连接较为稀疏。Giulia Iori等(2008)利用隔夜拆借数据分析了意大利银行间网络结构特征及其演化特征。研究表明银行间网络具有随机网络的特征,并且呈现出度增加而强度减弱的状态,研究还发现不同规模主体行为具备差异性。Nier(2007)研究表明银行网络集中度对关联性风险产生的影响并不是单调的,在一定的阈值范围内,集中度增加將导致关联性风险增大,但当集中度超过一定的阈值范围后,集中度增加反而会降低关联性风险。Simone Lenzu(2012)基于市场主体的行为探讨了银行网络形成的内生机制,并基于模拟分析风险传染的特征。该文基于关联形成的内生机制形成了随机网络与无标度网络,为了研究不同网络的稳健性,对网络进行随机性冲击模拟,结果发现无标度网络比随机网络具有更高的脆弱性。李守伟等(2010)通过构建有向网络模型,通过分析随机性攻击与选择性攻击对网络成分的影响研究银行间网络的稳定性。研究结果表明,银行间网络对于选择性攻击具有较低的稳定性,而对于随机性攻击具有较高的稳定性。

上述研究表明,金融网络的微观特征以及展现的宏观结构对于分析金融系统的关联性风险具有重要意义。本文以复杂网络结构理论为基础,基于银行间市场同业拆借关系以及上市银行股票收益的格兰杰因果检验分析了银行体系网络结构特征及关联性风险。具体结构安排如下:第三部分主要介绍矩阵法网络模型及因果网络模型;第四部分对银行网络结构特征进行实证分析;最后一部分内容对于本文的主要观点与结论进行总结,并阐述了相关的政策启示。

3研究设计

3.1基于矩阵法构建银行网络模型

首先基于最大熵的方法估计银行间同业拆借矩阵,并利用RAS算法进行优化,该方法意味着各银行尽量可能均匀分布资产;然后利用阈值法构建银行网络模型,由于在实际拆借行为中不可能任意两个银行间都存在双向信用拆借关系,因此假设只有两个银行之间拆借规模超过一定阈值水平才认为两个银行之间存在拆借关系;最后计算度、聚类系数以及平均路径长度等相关指标进而揭示银行间同业市场网络结构特征及关联性风险。

由于只能获取各个银行同业拆借的总资产和总负债数据,无法获得各个银行相互之间交易的具体数据,因此需要基于总资产和总负债数据利用熵最优化法测算银行同业拆借矩阵。银行间市场同业拆借关系可以用矩阵X=(xi,j)N×N表示。其中,xi,j表示银行i对银行j的同业资产头寸,N表示银行数量。设ai表示银行i对其他银行的资产总额,ai=∑Nj=1xi,j,lj表示银行对其他银行的负债总额,lj=∑Nj=1xi,j。在一个具有N家银行的系统中,X包含N2个元素,xi,j的具体值是未知的,但是ai和lj是已知的,在缺少其他约束條件下可以选择最大化双边交易不确定性分布(信息熵最大化)。通过标准化,X视为联合分布函数f(a,l)的实现值,而a和l可视为边际分布函数f(a)和f(b)的实现值。如果f(a)和f(b)相互独立,通过最大熵的方法可以得出xi,j=ai×lj。这种方法意味着i银行对j银行的资产额度取决于i银行对其他银行的资产总额以及j银行对其他银行的负债总额。通过上述方法可以计算出矩阵X,但是银行不能与自身发生借贷关系,也就意味着xi,i=0,因此需要对矩阵X进行修正,修正后的矩阵为X*。求解X*等同于如下问题求解:

min∑Ni=1∑Nj=1x*i,jln(x*i,j/xi,j)

s.t.ai=∑Nj=1x*i,j,lj=∑Nj=1x*i,jx*i,j≥0

上述最优化的解可以利用RAS法计算获得,从而得到银行间同业拆借矩阵。在银行间同业拆借矩阵的基础上,本文采用阈值法构建银行网络特征。由于大部分银行的银行间资产、负债占所有银行间资产、负债的比例在区间(0,0.01)之间,因此,我们将阈值c界定在(0.00001,0.0001)之间。如果当两银行之间同业拆借比例大于阈值c,则认为两银行之间存在拆借关系,在复杂网络理论中意味着两节点之间存在边进行连接。本方法利用各个银行的合并报表的拆借数据进行实证分析。我们使用两组数据进行分析,一组是73家银行2015年的同业拆借数据,另外一组是16家上市银行2008-2015年间的同业拆借数据。

3.2因果网络模型

在一个由n个金融机构构成的金融体系中,Ri表示金融机构i的股票收益率,Rm表示市场回报率,Rf表示无风险利率,则资本资产定价模型可以表示如下:

Ri—Rf=βi(Rm—Rf)+εii=1,2,……,n

则余项εi反映公司i特定风险溢价,本文定义Li=εi反映金融机构i所承担的公司风险。由于金融时间序列数据通常具有波动集聚现象,本文利用GARCH(1,1)模型来描述公司风险的动态相关性。

Li,t=μi+σi,tZi,t

σ2i,t=wi+αiu2i,t-1+βiσ2i,t—1

其中,μi表示条件均值,σi,t表示条件标准误,Zi,t表示白噪声过程,ui,t=σi,tZi,t。

如果时间序列Zi,t包含时间序列Zj,t的有效信息,有助于提高Zj,t预测精度,则认为Zi,t是Zj,t的格兰杰原因。

Zj,t+1=ajZj,t+bjiZi,t+ej,t+1

Zi,t+1=aiZi,t+bijZj,t+ei,t+1

如果bji显著不为0,则Zi,t是Zj,t的格兰杰原因。类似,如果bij显著不为0,则Zj,t是Zi,t的格兰杰原因。基于因果关系检验结果界定金融机构之间的网络关系,如果存在因果关系,则表明代表金融机构的节点之间存在有向边所连接。本方法利用16家上市银行2015年股票收益数据分析银行体系的因果网络结构。

4实证分析

4.1银行网络节点度分布

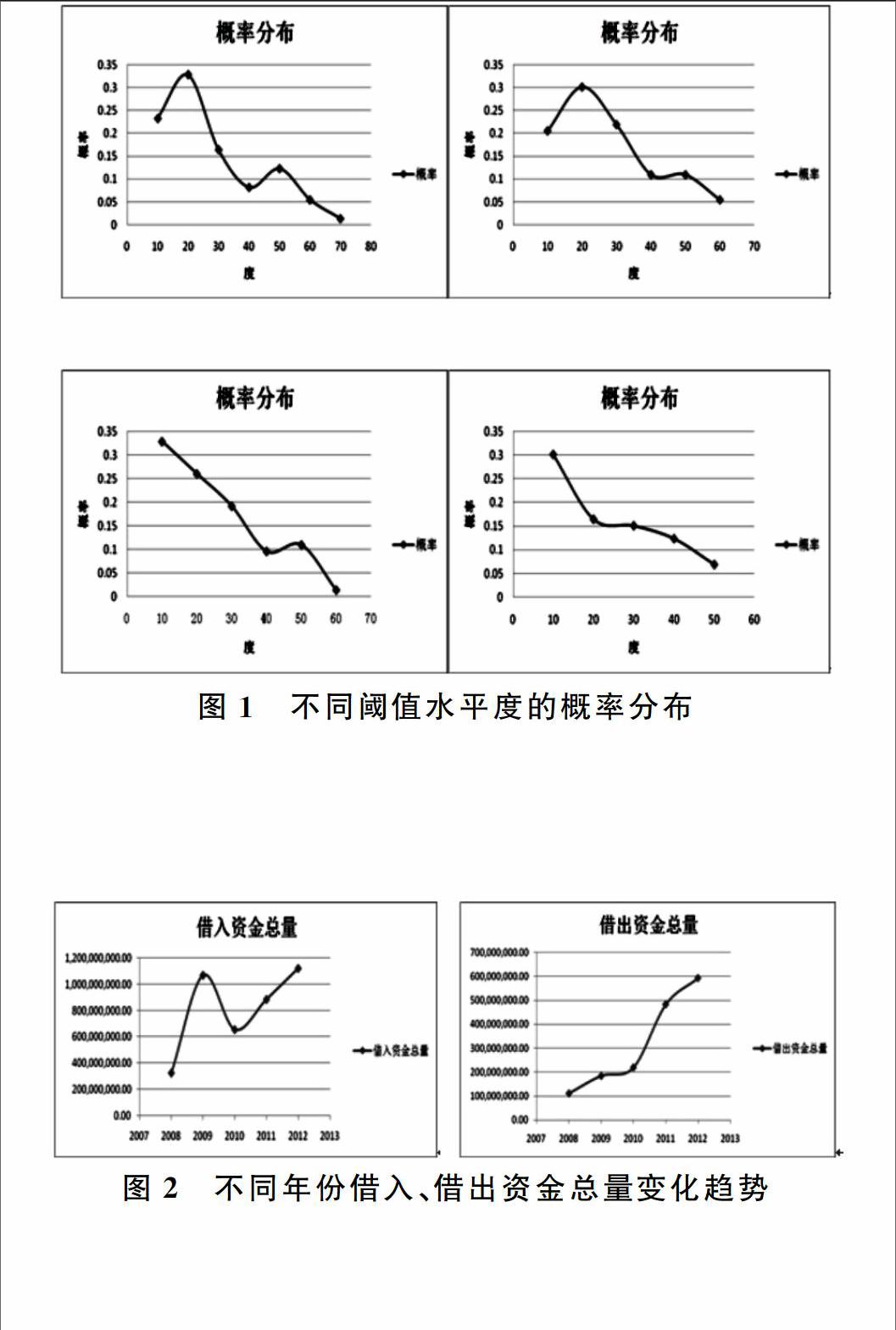

为了分析银行间市场网络节点度分布情况,将阈值设定为0.00001、0.00003、0.00005、0.00007四种状态,分别计算每一对应阈值状态下各个节点的度,为了能够更清晰地反映度的分布特征,我们将各节点度划分到若干等距区间,即[0,9][10-19][20-29][30-39][40-49],然后分别计算每一区间的概率,利用各个区间的概率分布来描述节点度分布状况。图1揭示了不同阈值水平下节点度分布状况,我们发现节点度分布具备幂律分布的基本形态。

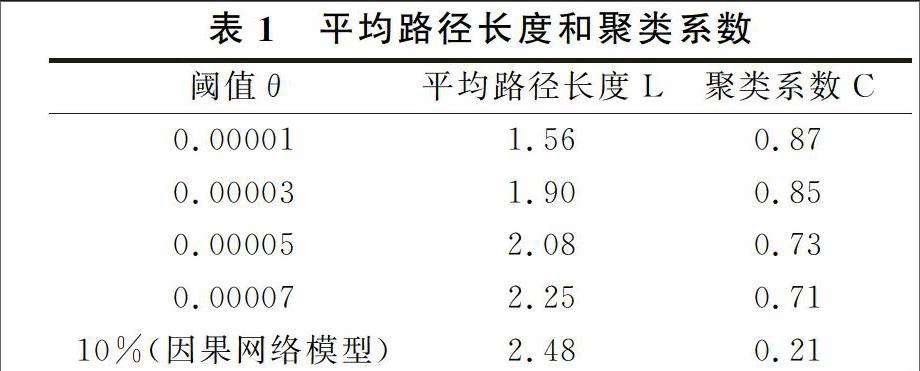

上述结论是建立在一定假设前提的基础之上得出的,为了验证该方法的有效性,我们可以从另外一个角度分析银行市场的无标度网络特征。我们分析了16家上市银行2008年—2015年的同业拆借的总量,实际数据表明16家银行借入资金总量与借出资金总量呈现出稳步上升趋势,如图2所示。而且根据2015年的完整数据,16家银行同业拆借的总量占样本73家银行同业拆借的总量的比例达到38%。通过以上分析,进一步说明银行间市场网络存在一些中心银行,银行间同业拆借业务主要发生在这些银行之间以及这些银行与其他银行之间。这些处于中心的银行一旦出现危机,很容易通过他们的高连接状态而影响整个银行体系。H.A.Degryse(2004)将银行间市场的这种结构称作货币中心结构,从风险传染的角度来看,决定整个银行体系稳定性的是处于核心地位的银行,而其他规模较小的银行影响有限。根据H.A.Degryse(2004)研究表明,当处于货币中心地位的银行倒闭时,货币中心型的市场结构比完备型的市场结构具备更强的传染性,而当处于中心地位的银行平稳运营时,货币中心型的市场结构更具稳健性。

因此,我们可以得出结论,银行间市场网络具有无标度网络特征,即少数银行具有较大的度,绝大多数银行具有较小的度。无标度网络特征意味着银行间市场对于随机性冲击具有较强的稳健性,而对于选择性冲击具有脆弱性。因为绝大多数银行具有较小的度,因此无标度网络在遭受随机冲击时,这些具有较小度的银行最容易遭到破坏,但这些银行又只有较少的连接,所以这些银行的危机对整个银行体系的影响有限。但当银行系统中具有较大度的银行面临危机时,局部危机会迅速扩散到整个银行体系进而产生系统性危机。

4.2银行网络聚类系数及平均路径长度分析

理论分析表明,如果一个网络同时具有较大的集聚系数和较小的平均路径长度,那么这样的网络称为小世界网络。在上文分析的基础上,利用同业拆借矩阵计算不同阈值水平下的平均路径长度与聚类系数。为了获得因果网络结构,需要对16家上市银行股票收益数据两两之间进行格兰杰因果关系检验。首先,基于资本资产定价模型计算β系数;其次,利用残差数据,基于GARCH(1,1)模型进行参数估计;最后,在显著水平为10%的条件下进行格兰杰因果关系检验。表1为两种不同方法所计算出来的平均路径长度和聚类系数。

从上述数据可以看出,银行间市场网络具有较大的聚类系数和较小的平均路径长度,这说明银行间市场具有典型的小世界网络特征。小世界网络特征意味着一旦一个银行出现严重危机,就会迅速传导给并无直接关联的其他银行,从而导致整个银行体系陷入危机状态。因此,银行间市场小世界网络特征是导致关联性系统性风险的重要原因。需要说明的是,在两种不同的分析方法下,平均路径长度趋于一致,但是聚类系数相差较大,这是由于相关指标值受阈值水平的影响较大。但根据网络结构理论表明,即使是0.21的聚类系数水平仍然可以显示网络结构的无标度特征。

5结论及政策启示

5.1银行同业市场网络结构特征及系统性风险分析

本文由复杂网络金融理论与系统性风险管理之间的内在联系出发,探讨网络结构对银行间关联性风险产生的重要影响,基与银行间资产负债数据,通过理论与实证相结合的分析方法得出以下几点结论:

(1)基于系统论的视角,进一步明确了系统性风险的内涵。系统性风险主要表现在两个方面:一是金融系统作为整体与实体经济相互作用过程中,导致系统性风险积聚;二是金融体系内部的关联性风险,尤其表现为金融机构之间的风险溢出效应。

(2)各个银行的同业拆借规模存在很大差异性,以中、农、工、建为代表的16家上市银行形成了同业拆借网络的中心,其他银行之间虽然也存在业务往来,但规模较小,对银行间市场的影响有限。

(3)实证上,通过阈值法对度、平均路径长度以及聚类系数等相关指标进行分析,研究结果表明银行间网络具备小网络特征以及无标度特征。这意味着银行间市场对于随机性冲击具有较强的稳健性,而对选择性冲击具有较大的脆弱性。

5.2本文结论对金融监管的有效启示

银行间同业市场处于核心地位的银行数量虽然较少,但与大多数银行之间存在信贷关联,一旦这些银行出现危机,会迅速传播到整个网络,威胁银行同业拆借市场的稳定。因此,加强对银行间市场具有系统重要性银行的监管有助于维护银行间市场的稳定,确保银行系统平稳运行。系统重要性银行监管的首要问题是系统重要性机构的界定,需要根据我们国家的实际情况确定有效的指标体系,并选择合理的方法进行量化以及相关指标的合成,减少执行操作的难度。

相关研究表明(马君潞,2007),单一系统重要银行产生的影响较为有限,如果处于网络中心的众多银行同时出现危机,则会对金融体系产生重大冲击。由于经济波动的周期性以及其他共同风险暴露因素可能会导致多家银行同时倒闭,从而引发更为严重的传染。现阶段我国经济形势较为复杂,在全球经济复苏进程缓慢的背景下,我们正处在产业结构调整的关键时期,经济增长下行压力较大。从金融体系改革与监管的层面来看,需要处理好以下几方面的问题:

(1)实现金融和实体经济的有效结合。次贷危机表明,只有正确处理金融发展与实体经济的关系,才能有效预防危机发生。中国在金融体系快速发展过程中,出现了金融脱离实体经济的状态,尤其是表现为房地产价格泡沫。针对金融发展过程中脱离实体经济的苗头,需要有效的预警机制,并通过相应的措施化解潜在的金融失衡风险。

(2)构建危机预警指标。陈雨露(2011)提出“金融失衡指数”这一指标对金融体系的失衡进行描述,用以构建“金融失衡指数”的基本指标包括:社会融资总量、投资、企业杠杆、利差水平、房地产价格和股票价格。该方法为构建危机预警指标提供有益引导,但关于预警指标的选择与测度方法需要进一步深入研究。

(3)稳步推进金融混业经营。面对全球范围内金融业混业经营大趋势,为了提高中国金融体系的稳定性与效率,推进金融混业经营势在必行。但在现阶段金融监管滞后、内外约束机制尚不健全的状况下,混业经营的推进要保持效率与稳定之间的动态平衡。

参考文献

[1]IMF.Global Financial Stability Report:Responding to the Financial Crisis and Measuring Systemic Risk[R].working paper,April,2009.

[2]Allen F,Gale D.Financial contagion[J].The Journal of Political Economy,2000,(108):133.

[3]Gai,P.,Kapadia, S. Contagion in Financial Networks[J].Proceedings of the Royal Society A,2010,466(2120):24012433.

[4]Leitner,Y.Financial Networks: Contagion,Commitment,and Social Coordination[J].The Journal of Finance,2005,60(6):29252953.

[5]Hajime Inaoka, Hideki Takayasu.Self-similarity of banking network[J].Physica A,2004,(339):621634.

[6]Boss,M.,Elsinger,H.,Summer,M. Network Topology of the interbank Market[J].Quantitative Finance,2004,4(6):677684.

[7]Giulia Iori,Giulia De Masi.A network analysis of the Italian overnight money market[J].Journal of Economic Dynamics & Control,2008,(32):259278.

[8]Nier,E.,Yang,J.Network Models and Financial Stability[J].Journal of Economic Dynamics & Control,2007,31(6):20332060.

[9]Simone Lenzu,Gabriele Tedeschi. Systemic risk on different interbank network topologies[J].Physica A,2012,(391):43314341.

[10]李守偉,何建敏.银行同业拆借市场的网络模型构建及稳定性[J].系统工程,2010,(5).