基于因子分析法的医药制造类上市公司企业绩效实证研究

2017-04-01赵晓鸽

赵晓鸽,江 鑫

(湖南科技大学商学院,湖南湘潭411201)

基于因子分析法的医药制造类上市公司企业绩效实证研究

赵晓鸽,江 鑫

(湖南科技大学商学院,湖南湘潭411201)

对于一个企业来说,一个公正规范的企业绩效评价体系是至关重要的。鉴于衡量企业绩效的评价指标错综复杂,使用Stata 13.0对我国40家医药制造类上市公司2014年的财务数据进行处理,基于因子分析法对其企业绩效进行实证研究。研究结果表明:财务管理能力是影响企业绩效的主导因素;同时也发现,我国医药制造类企业的企业绩效整体偏低,有很大的提升空间,需引起企业管理者的重视。

因子分析法;企业绩效;医药制造

随着我国社会老龄化现象日趋严重、人们消费水平逐步提高、国民保健意识的增强和医疗保险制度的日臻完善,我国医药制造行业的发展日益迅猛[1]。《2014年医药制造行业分析报告》显示:近年来我国的医药行业呈持续快速增长态势。2000年我国医药工业总产值为1 871亿圆,2014年为23 136.57亿圆,年均复合增长率达到19.68%。按照IMS Health对全球主要国家药品市场规模的排名,中国已从2005年的第9位,升至2014年的第3位。根据经济合作与发展组织预测,到2020年,我国药品市场规模将会达到全球第二,仅次于美国。以上数据说明,中国的医药制造行业发展前景非常广阔,同时行业内竞争极其激烈。一旦经营管理者掉以轻心,企业势必走下坡路。因而公正规范的绩效评价对医药制造企业是非常有必要的,这可以使投资者准确掌控一定时期内企业的经营成果和经营者业绩,并在此基础上对经营管理者进行激励与约束,以最终提升企业价值[2]。

为了能够规范公正地评价企业绩效,学者研究出许多种方法,而在众多综合评价方法中,因子分析法以它独特的优势越来越受到重视。因子分析法的基本原理是将具有一定相关关系的多个变量综合为数量较少的几个主因子,从而研究一组具有错综复杂关系的实测指标是如何受少数几个内在的独立因子所支配的方法,它是多元分析中处理降维问题的一个常用统计方法。在经济统计中,从一些有错综复杂关系的经济现象中找出少数几个主因子,每一个主因子代表反映经济变量之间相互依赖的一种经济作用,抓住这些主因子就可以帮助我们对复杂的经济问题进行分析和解释[3]143。笔者选取医药制造行业内40家上市公司作为样本,利用其2014年的财务数据,计算出相应的财务指标并对其进行主成分因子分析,然后对样本的企业绩效打分,并提出相应的建议。

一、数据来源及指标的建立

(一)数据来源

本研究数据取自40家医药制造上市公司2014年年报,来源于同花顺网站。同时,笔者使用Stata 13.0对所取样本数据进行分析。

(二)建立指标体系

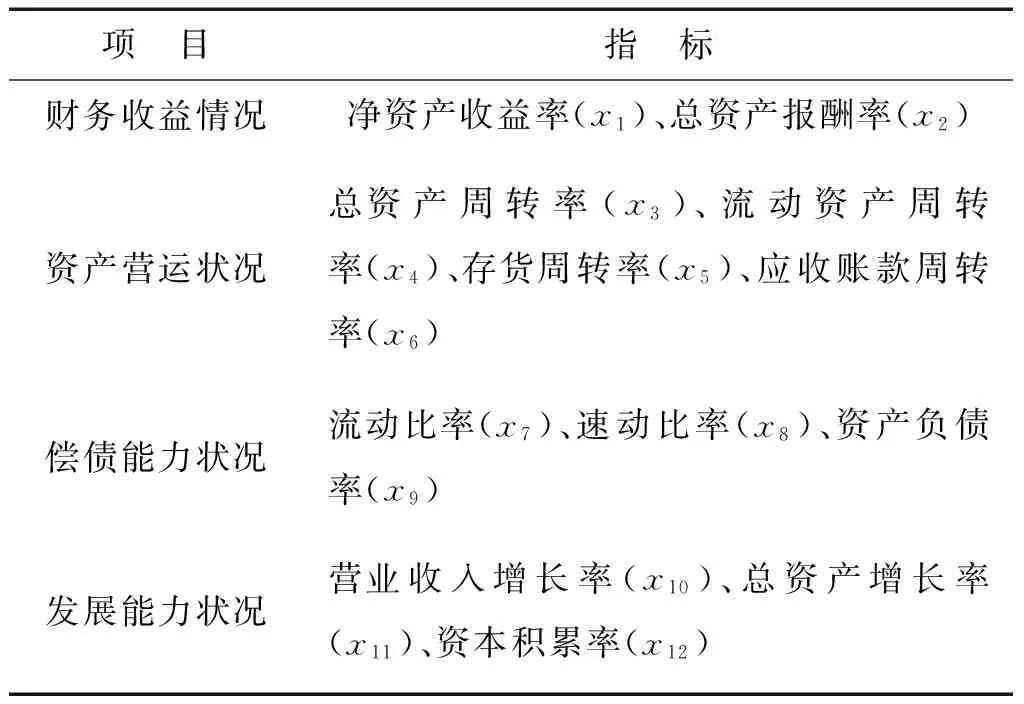

2002年2月,财政部与有关部委联合发布了《企业绩效操作细则(修订)》,将企业绩效评价指标体系分为基本指标、修正指标和评议指标等三个层次,反映企业财务收益状况、资产营运状况、偿债能力状况和发展能力状况等四个方面的内容,以此全方位地评判企业的效益状况[4]。笔者以此为基础构建指标体系,如表1所示。

表1 指标体系表

三、因子分析模型

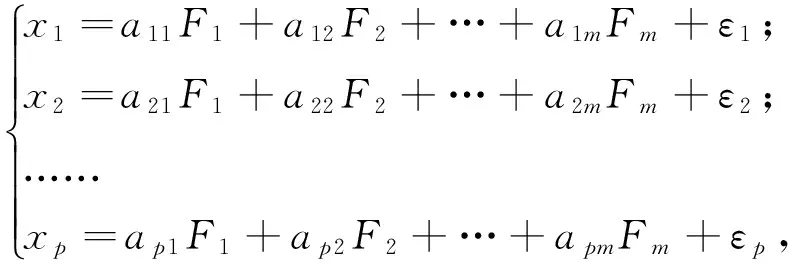

因子分析数学模型为

其中,x1,x2,……,xp为p个原有变量,是均值为0,方差为1的标准化变量;aij为因子载荷,是第i个原有变量和第j个因子变量的相关系数,即xi在第j个公共因子变量上的相对重要性。因此,aij绝对值越大,则公共因子Fi和原有变量xi关系越密切。F1,F2,……,Fm为m个公共因子,是在各个原观测变量的表达式中都共同出现的因子,是相对独立的不可观测的理论变量。ε为特殊因子,表示原有变量不能被因子变量所解释的部分,各特殊因子之间以及特殊因子与所有公共因子之间都是相互独立的[5]。另外要注意,m小于p。可将上面的方程表示为矩阵形式

X=AF+ε。

四、实证研究分析

(一)相关性分析

使用Stata13.0先对样本数据进行相关性分析,具体结果如表2所示。

表2 相关矩阵表

由表2可以看出,很多财务指标之间的相关关系是非常强的,有些甚至超过了90%,这说明很多变量之间存在着相当数量的信息重叠,所以在进行主成分分析时,把众多的初始变量整合成少数几个互相无关的主成分变量是非常有必要的。下面采用主成分因子法来提取主因子。

(二)对指标进行标准化

由于各指标量纲不一,数量上差异很大,这就需要对其进行标准化处理。为了对变量进行比较,并消除由于观测量纲的差异及数量级所造成的影响,将样本观测数据进行标准化处理,使标准化后的变量的均值为 0,方差为 1[6]。正态标准化处理公式为

使用Stata13.0可以直接对数据进行标准化处理。

(三)因子分析过程

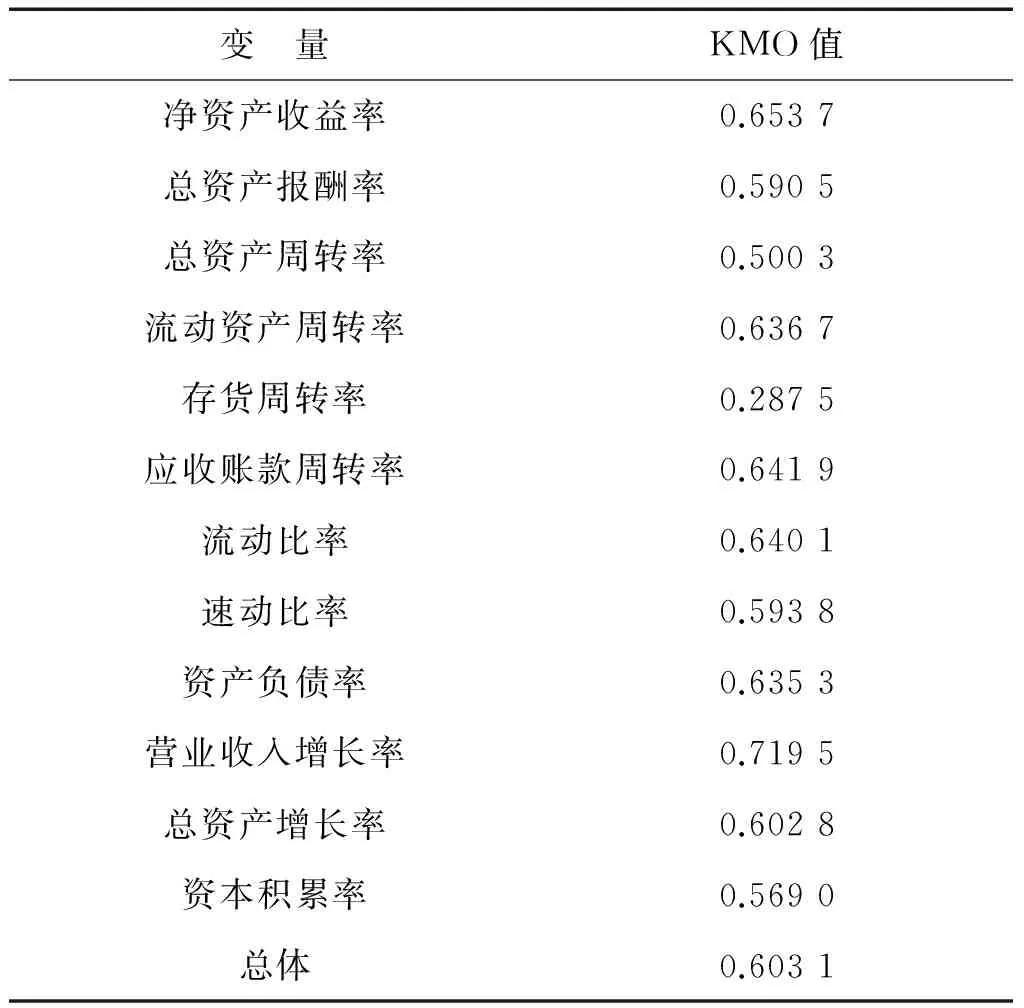

1.KMO检验

在做因子分析前,先要对变量进行KMO检验。KMO检验是为了判断数据是否适合进行因子分析,其取值范围是0~1。其中,0.9~1表示极好;0.8~0.9表示较好;0.6~0.7表示中等;0.5~0.6表示糟糕;0~0.5表示不可接受。其KMO检验结果如表3所示。

表3 KMO检验结果分析表

注:被检验指标已经标准化.

由表3可知:本研究中总体KMO的取值为0.603 1,表明可以进行因子分析。并且各个变量的KMO值也大多在0.6以上,表明本研究采取的样本数据是比较适合做因子分析的,模型的构建是有意义的。

2.初步提取主成分因子

使用主成分因子法对各指标进行初步处理,并提取主成分因子。按照采用因子分析法评价企业绩效的步骤,提取因子变量,并计算其特征值、方差贡献率和累计贡献率。特征值的大小意味着该主成分的解释能力的强弱,特征值越大解释能力越强。方差贡献率同样表示主成分的解释能力。在这一步骤中,主要提取因子、选择相关系数作为提取因子变量的依据,采取主成分分析方法,并按特征值大于1和因子累积贡献率大于80%的原则提取因子。

使用Stata13.0进行上述处理,其具体结果如表4所示(由于文章篇幅有限,故从Stata13.0分析结果中选取重要信息),其样本数为40,保留因子数为4。

表4 初步结果分析表

从上表看出共有40个样本参与了分析,提取保留的因子共有4个,其模型LR检验的卡方值为627.77,p值为0.000 0,说明模型非常显著。从表4还可以看出,前4个因子的特征值都大于1,且累计贡献率达到80.78%(大于80%),说明这4个因子可以累计解释原数据所反映信息的80.78%,所以选取前四个因子作为主因子进行分析是合理的。

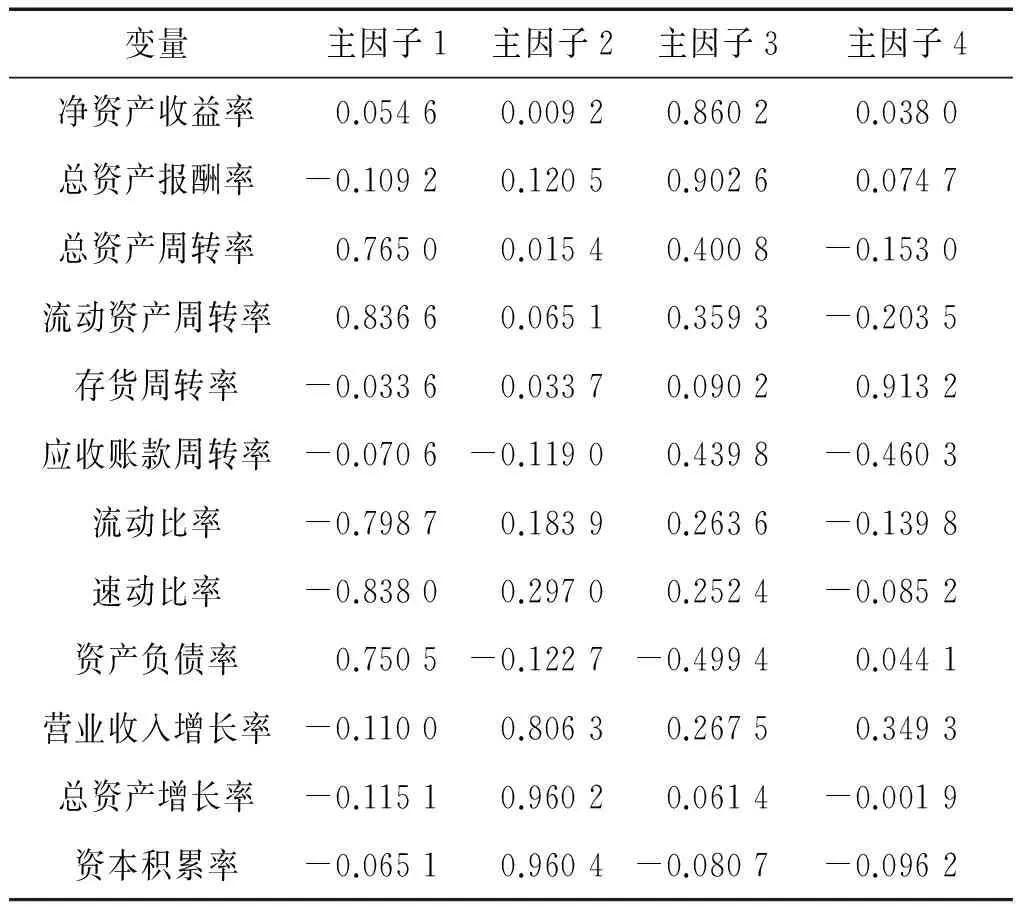

3.对初始因子载荷矩阵进行旋转

有学者研究发现:旋转操作有助于进一步简化因子结构。因子载荷矩阵是用于反映因子和各个变量之间的相关程度的,当公共因子完全不相关时,因子载荷值就是因子与变量的相关系数。它的绝对值越大,说明该因子对当前变量的影响越大,未经旋转的因子载荷矩阵,公共因子在原有变量上的载荷值分布不明显,而对其旋转之后,公共因子解释各个原有变量的含义将更加清楚[7]。Stata 13.0支持的旋转方式有两种:一种是最大方差正交旋转,一般适用于互相独立的因子与成分,也是系统默认的情况;另一种是Promax斜交旋转,它允许因子或成本之间存在相关关系。笔者选择用前者即最大方差正交旋转来旋转因子载荷矩阵。经过这样处理后的公共因子解释原始数据的能力并没有提高多少,但是因子载荷矩阵及因子得分系数都会发生变化,它的元素更倾向于0或±1,这样对各因子的经济学意义解释就比较清晰了。采用最大方差旋转法旋转之后的因子载荷矩阵如表5所示。

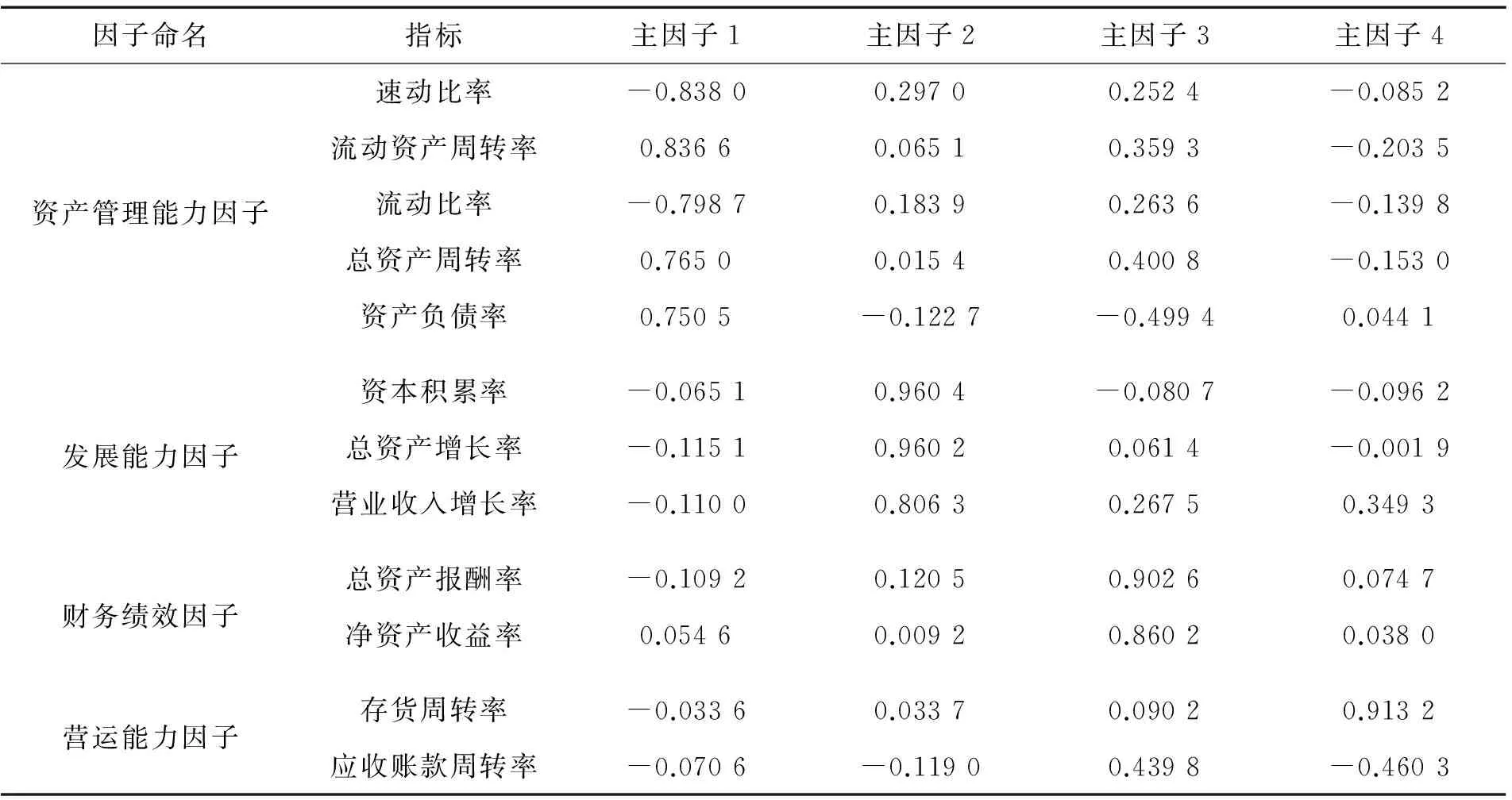

表5 旋转后因子载荷矩阵表

同时,笔者采用最大方差正交旋转之后的因子特征值以及贡献率如表6所示。

表6 旋转后的因子特征值和贡献率表

4.因子解释

从表5和表6可以发现如下结果。

主因子1主要是由速动比率、流动资产周转率、流动比率、总资产周转率和资产负债率等五项指标决定的,且所有指标的因子载荷都在75%以上。其中,速动比率对主因子1的贡献最大,达到了83.80%。还可以看出,主因子1对全部初始变量的方差贡献为26.99%,在因子重要性排名中占第一位,说明它是40家医药制造上市公司企业绩效指标体系的主要方面。对于一般的财务指标分类来说,流动比率、速动比率和资产负债率是衡量企业偿债能力的重要指标,流动资产周转率和总资产周转率是衡量企业资产营运能力的重要指标,但笔者的实证研究发现,在医药制造行业这五个指标是相关的,共同决定主因子1,且在一般意义上来说,不管是企业偿债能力还是资产营运能力,都是企业资产管理能力的体现。故笔者将主因子1命名为资产管理能力因子。

主因子2主要是由资本积累率、总资产增长率和营业收入增长率等三项指标决定的,且所有指标的因子载荷都在80%以上。其中,资本积累率对主因子2的贡献最大,达到了96.04%。主因子2对所有初始变量方差贡献率为22.22%,在因子重要性排名中占第二位。主因子2综合反映了未来资产扩张和规模壮大的能力,故笔者将主因子2命名为发展能力因子。

主因子3主要是由总资产报酬率和净资产收益率这两项指标决定的,两者对主因子3的贡献都很大,达到85%以上。还可以看出,主因子3对全部初始变量的方差贡献率为20.95%,在因子重要性排名中占第三位。主因子3综合反映了集团的财务收益状况,故笔者将主因子3命名为财务绩效因子。

主因子4主要是由存货周转率和应收账款周转率两项指标决定的。这两项指标对主因子4的贡献相当悬殊,前者为91.32%,而后者只有46.03%,尽管相比之下,应收转款周转率对主因子4的贡献比较微弱,但从总体来看,它对主因子4的贡献较大。一般来说,企业的应收账款周转率越高,说明其应收账款回收速度越快,从而也表明企业资产的流动性越强;企业的存货周转率越大,说明其存货变现速度越快,在一定程度上也反映了企业的盈利能力越强。两者都反映企业资产的营运状况。本研究因子分析的结果,将应收账款周转率和存货周转率从资产管理能力中分离出来共同决定主因子4。其目的是说明在医药制药行业,这两项指标代表的不只是企业资产的营运状况。同时,也有研究表明,将两者结合起来分析,可以帮助报表使用者正确识别企业的营运状况[8]。故笔者将主因子4命名为营运能力因子。

通过对上面因子分析结果的分析,之前的12个医药制药上市公司企业绩效评价体系的指标就被降维为资产管理能力、发展能力、财务绩效和营运能力等4个公共因子,用这4个公共因子能够使企业绩效的分析和评价更加清楚明了。尽管这4个公共因子并不是医药制造上市公司企业绩效的必要条件,但却是其充分条件,这值得公司引起重视。其因子命名和其载荷计算结果如表7所示。

表7 因子命名及其载荷表

5.主因子得分及绩效评价得分情况

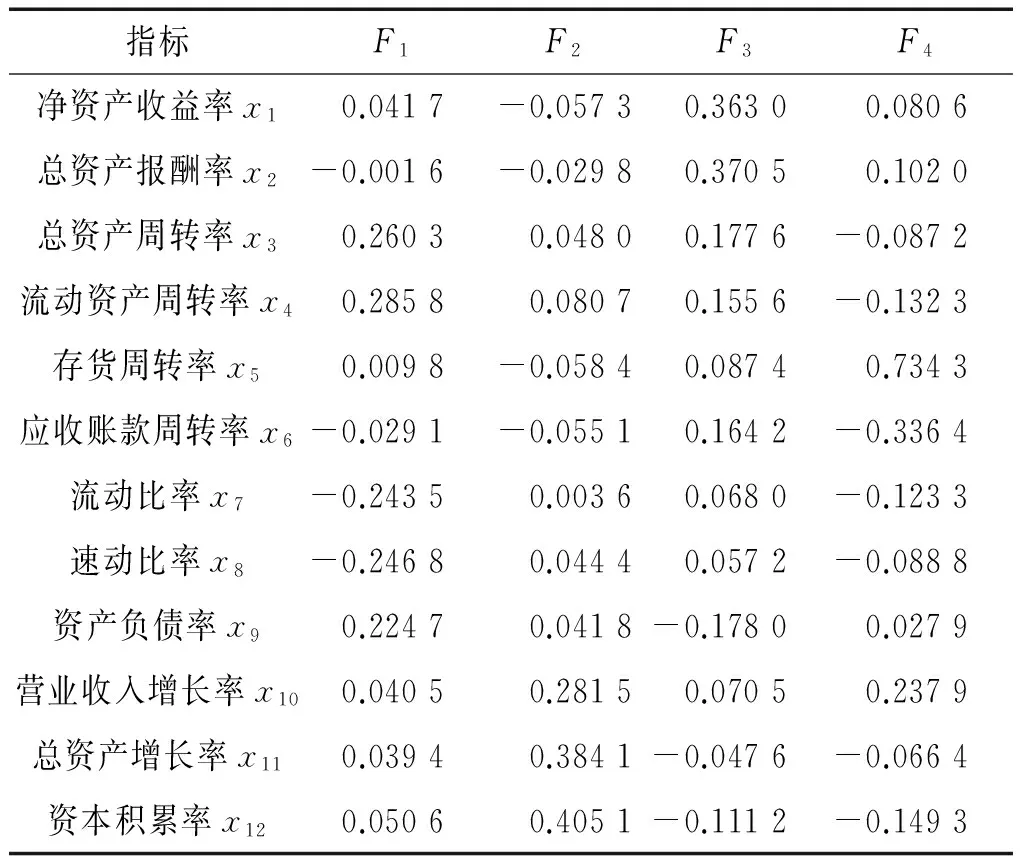

因子得分的概念是通过将每个标准化过的变量,以因子分析系数进行加权合计为每个因子构成的线性情况。以因子的方差贡献率为权数对因子进行加权求和,即可得到每个样本的因子综合得分。以F1、F2、F3和F4代表4个主因子,x1~x12代表12个指标。因子得分矩阵如表8所示。

表8 因子得分矩阵

根据表8中的因子得分矩阵,可以写出各主因子的表达式。需要注意的是,此时表达式中的各个变量已经不是原始变量,而是标准化变量。表达式如下所示。

F1=0.041 7x1-0.001 6x2+0.260 3x3+0.285 8x4+0.009 8x5-0.029 1x6-0.243 5x7-0.246 8x8+0.224 7x9+0.040 5x10+0.039 4x11+

0.050 6x12;

F2=-0.057 3x1-0.029 8x2+0.048 0x3+0.080 7x4-0.058 4x5-0.055 1x6+0.003 6x7+0.044 4x8+0.041 8x9+0.281 5x10+0.384 1x11+

0.405 1x12;

F3=0.363 0x1+0.370 5x2+0.177 6x3+0.155 6x4+0.087 4x5+0.164 2x6+0.068 0x7+0.057 2x8-0.178 0x9+0.070 5x10-0.047 6x11-

0.111 2x12;

F4=0.080 6x1+0.102 0x2-0.087 2x3-0.132 3x4+0.734 3x5-0.336 4x6-0.123 3x7-0.088 8x8+0.027 9x9+0.237 9x10-0.066 4x11-0.149 3x12。

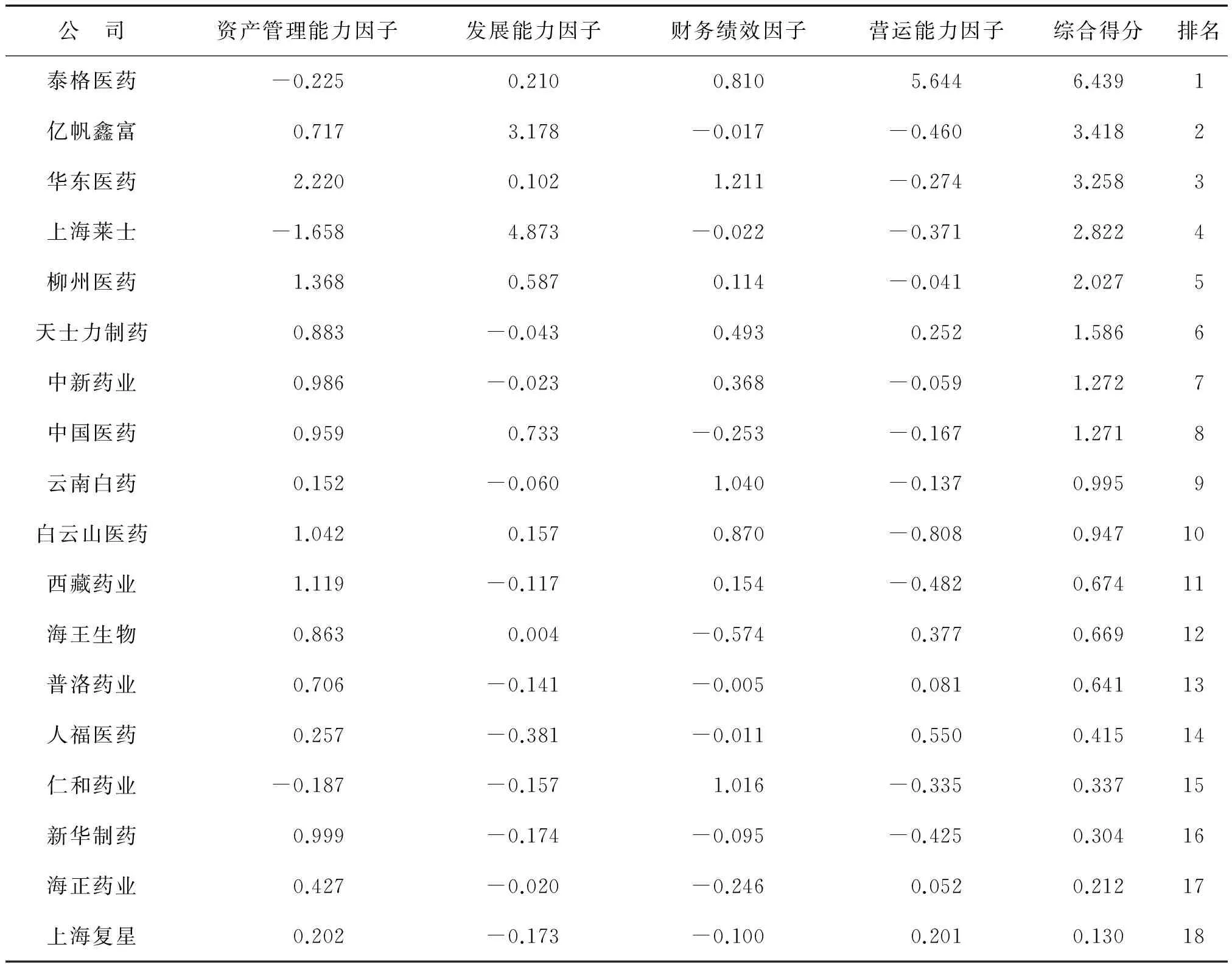

通过上述的实证研究分析,以及对4个公共因子的合理解释,结合医药制造上市公司在各个公共因子上的综合得分,可以对所选取40家上市公司企业绩效的综合水平进行评价。因笔者在做因子分析时已经对所选数据进行了标准化处理,各主因子得分和综合得分的均值均为0,因为我们可以以0为参考基准,综合得分大于0的公司,企业绩效相对较好,在行业内竞争力更强一些,并且分值越大,实力越强;而综合得分小于0的公司,企业绩效就相对差一些,在行业内的竞争力也相对较弱,并且数值的绝对值越大,实力越弱。根据这个评分标准可对样本公司的企业绩效有一个最基本的判断。表9为40家医药制造上市公司中综合得分大于0的公司。

表9 部分医药制造上市公司主因子得分及其排名矩阵表

从表9可以看出,在这40家医药制造上市公司中,泰格医药、亿帆鑫富、华东医药、上海莱士、柳州医药、天士力制药、中新药业等18家企业的综合得分为正数。由于笔者所选的样本公司大多都是行业内的翘楚,故表9所列出的18家企业在我国医药制造行业内的竞争力和成长性相对较强。但同时也发现,尽管泰格医药综合得分排第一位,但是其资产管理能力得分却非常低,是这18家企业中的倒数第二位,说明泰格医药集团需要提高自己的资产管理能力。这也表明,我国医药制造类公司应认清自己的优势和劣势,在保持自己现有优势的同时,尽全力弥补劣势,协调发展,最终才能真正提高自己的企业绩效。

五、结 语

笔者使用因子分析法对医药制药类上市公司的企业绩效进行了定量化的综合评价,并得到一些初步的评价结果。实证分析研究发现:资产管理能力因子、发展能力因子、财务绩效因子和营运能力因子等4个公共因子决定了医药制造类上市公司80.78%的企业绩效,其中,资产管理能力因子对企业绩效的影响程度最大,达到了26.99%。所以,可以推断资产管理能力是影响公司企业绩效的首要因素,我国医药制造类公司的资产管理能力还有很大的提升空间。从其实用性的结论中可以看出,我国医药制造类公司的企业绩效整体水平还是偏弱的,大多数公司的企业绩效都有待提高。企业绩效排名先后的差距并不像他们各自的生产规模、资产总额之间的差距那么大。这从另一个方面证明,企业绩效是各个要素综合发展的结果,并不能从单个要素的好坏来判断整个企业的经营状况。所以一个企业要想得到持续稳定的长久发展,必须追求所有要素的均衡发展,而这不只是针对医药制造类公司有效,对所有公司来说都应该是如此。

根据以上企业绩效因子分析以及得出的结论,笔者提出下述建议。

(1)取长补短,综合提升企业绩效 对于公司经营者来说,要针对企业自身的劣势因子,对症下药,对自身的弱势努力进行改进。同时,更要发挥其优势,从各个方面来综合提高公司的经营绩效。另外,对于投资者来说,通过因子分析可以对样本公司进行考量,根据自身最关注的因素来选取投资对象,可大大降低投资风险。

(2)大力推进科技创新,打造医药制造业公司竞争新优势 从上述结论可知,对于我国医药制造类企业来说,资产管理能力因子是影响其企业绩效的首要因素。为了能更大程度地提升企业绩效,必须从资产管理入手。而对于一个企业来说,要提高自身的资产管理能力,应坚持以市场为导向的经营理念,大力推进科技创新,提高要素集约化程度及其利用效率,实施创新驱动,争取早日走入高度自动化、高度信息化、高度网络化的“工业4.0”,提高企业自身竞争力。

(3)弘扬“工匠精神”,提升品牌形象 对于医药制造类企业来说,品牌形象是至关重要的,直接影响企业的发展能力。而品牌的基础就在于制造出符合消费者需求的产品。这个环节一旦出现问题,将会给企业带来致命的打击。企业应该注重自己的品牌“保养”,学习精益求精的“工匠精神”,制造出质量过硬的医药产品,为消费者提供优质服务,提升品牌价值,使消费者从心底认可其品牌,这是企业长久发展的必要条件。

[1] 裴长洪.经济新常态下中国扩大开放的绩效评价[J].经济研究,2015(4):4-20.

[2] 胡建华.高科技企业绩效评价中的因子分析方法[J].企业经济,2005(7):39-41.

[3] 张甜.Stata统计分析与行业应用案例详解[M].北京:清华大学出版社,2014.

[4] 池国华,迟旭升.我国上市公司经营业绩评价系统研究[J].会计研究,2003(8):45-47.

[5] 楚金华,刘冉昕.基于因子分析法的企业电子商务绩效评价[J].沈阳工业大学学报,2007(2):223-226.

[6] 戴云.基于因子分析法的企业绩效评价研究——以江苏南通中小板上市公司为例[J].财会通讯,2013(6):46-48.

[7] 吴轶群.基于因子分析法的民营企业绩效体系构建及指标矩阵研究[D].保定:华北电力大学,2008.

[8] 钱晓怡.应收账款周转率与存货周转率的结合分析[J].财会月刊,2012(20):80-82.

[9] 郑海东.企业社会责任行为表现:测量维度、影响因素及对企业绩效的影响[D].杭州:浙江大学,2007.

[10] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[11] 汪燕丹.大数据时代的企业绩效管理[J].经营与管理,2015(12):56-58.

[12] 朱焱,张孟昌.企业管理团队人力资本、研发投入与企业绩效的实证研究[J].会计研究,2013(11):45-52.

[13] 杨典.公司治理与企业绩效——基于中国经验的社会学分析[J].中国社会科学,2013(1):72-94.

(责任编辑 杨耕文)

Empirical Study Based on Factor Analysis of Enterprise Performance of Pharmaceutical Manufacturing Listed Companies

ZHAO Xiaoge, JIANG Xin

(Business School of Hunan University of Science and Technology, Xiangtan 411201, China)

So far as an enterprise is concerned, a set of fair and normative assessing system for enterprise performance is of vital importance. Given the measure of enterprise performance evaluation index is complicated, this article, based on factor analysis method for empirical research on the enterprise performance, uses Stata13.0 to process the financial data of 40 Chinese pharmaceutical manufacturing listed companies in 2014. The empirical results show that the financial managerial ability is the dominant factor to affect enterprise performance. At the same time, it is found that the overall corporative performance of pharmaceutical manufacturing enterprises in our country is low and there is a lot of room to be improved, the situation of which needs urgently to be drawn attention to by the executives.

factor analysis; enterprise performance; pharmaceutical manufacturing

2016-10-20

赵晓鸽(1992-),女,河南洛阳人,在读硕士,主要从事劳动力转移与分工专业化方面的研究.

国家社会科学基金“全球分工背景下中小企业国际化成长机制及模式研究”资助项目(编号:11BGL007);湖南省研究生科研创新基金项目“农村劳动力永久性转移对土地流转的作用机制研究——基于分工理论的视角”资助项目(编号:CX2016B508).

10.3969/j.issn.1674-5035.2017.01.007

F224.0

A

1674-5035(2017)01-0029-07