展望2017:爬越丘陵,不见高山

2017-04-01俞平康

俞平康

中上游的库存回补很难传导到下游,下行压力二季度将显,解决资源错配和提高生产力为核心的改革势在必行。

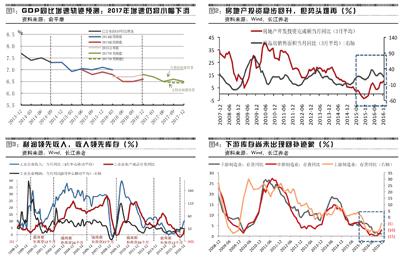

2016年,中国经济有惊无险,实现了6.7%的实际增速。2017年春节过后,由于三四线城市地产销售和金融数据表现较好,市场对于经济复苏的预期再度燃起。对此,笔者认为,经济仍在小幅波折中前行,年内走势将前高后低,预计全年增速为6.6%(图1)。

2016年至今,经济阶段企稳的核心逻辑在于:受美国经济复苏对大宗商品的外需拉动、中国国内房地产投资回升的内需拉动、和供给侧改革导致的原材料供给收缩这三重因素的影响, PPI自2015年年末起一路飙升,结束了长达五年的通缩。PPI的上涨直接拉升了上游产业的企业收入和利润,促使上游产业扩大生产和开支,带动了中游机械制造等产业的生产和库存回补,开启了一轮温和的补库存周期。

展望2017年,我们并没有过多乐观的理由。首先,经济的内生动力并不足。此轮由PPI带动的景气回升的高峰已过。上游产业产成品价格的上涨在拉动企业收入和利润的同时,也抬高了中游产业的生产成本,逐渐消蚀全产业链中渐起的利润。同时,居民可支配收入仍在下滑,受此制约,上游和中游产业的库存回补很难传导到下游。根据对PPI和地产投资一季度见顶的判断,预计库存回补行为持续至年中前后即结束。笔者预计二季度中开始,中国经济整体的下行压力就将逐步显现。

外部因素方面,进出口由于人民币有效汇率贬值的滞后影响以及OECD国家的经济复苏而有所改善,但对于GDP的拉动作用较为微弱。而与之相伴,中美两国金融周期与经济增长的差异带来人民币贬值及资本外流压力将制约中国货币政策的发力空间。

从长周期看,经济内生动能的恢复必须来自于大刀阔斧的改革,以解决资源错配和提高生产力为核心的改革作为突破口,寻找新思路,解决旧问题,迎接下一轮新周期。

经济复苏前高后低

2016年,地产的刺激成为拉动全年需求的开端。进而推动PPI的上涨。单就房地产投资本身而言,对GDP的拉动较2015年上升0.28至0.5%。若考虑其对上下游行业的拉动作用,则贡献更大。

2017年,在严控资产泡沫的宗旨下,预计地产领域将因城施策,全面繁荣景象不再。能引起地产投资边际变化的最大变量在于二线城市的变化,但从当前部分城市公布的全年土地供应计划而言,形势并不乐观。全年来看,预计地产投资降至4%-5%(图2)。

PPI快速上升的重要因素是供给侧改革的推进,最直接的例证是供给侧改革集中进行的上游产业价格改善最显著。在2016年年初地产促销售、去库存政策的拉动下,短期需求回暖开启,叠加供给侧改革对产能的约束,价格快速上升,并带动利润、收入的改善,从而促进库存周期见底,并进入主动补库存阶段。

补库存源于上游,止于中游。由于政策对上游行业的影响最直接,价格回升源自上游产业,并自上游向下传导,上游利润与收入的改善也最为显著(图3);但在去库存政策的抑制下,补库存的强度不能完全释放。中游行业的补库存潜力较大,2016年下半年,中游机械行业出现了供需两旺的格局,挖掘机、压路机等工程机械的销量同比已经回升至2010年时期的火热情形,收入回升与产业更新换代将共同推进补库存。下游的改善幅度却十分有限,从产、销、利润、收入多角度看,2016年可选消费品小幅回暖,但汽车有其行业税费减免原因,家电有地产拉动的因素,均不可持续;但必需消费品无显著复苏迹象。

此外,由下游消费端向中游的传导亦受到阻碍(图4)。下游消费相关行业自身回升动力不强,居民加杠杆以及居民可支配收入增速下滑均导致消费不能持续增长;供给侧改革将带来部分低收入者的失业问题,同时地产投资退潮,对一些低端消费品的消费也将产生负面影响;此外,上下游利润的差异也客观造成了CPI与PPI价差的持续扩大。

与2000年至今的5轮库存周期相比,本轮库存周期与2000-2002年以及2013-2016年的两轮周期较为相似,均为弱周期。从作为领先指标的需求及价格角度而言,地产投资与PPI大概率均于一季度见顶;因此企业利率预计在一季度就将见顶,库存回补行为可能持续至年中前后。

外需出现回暖。美国国会预算办公室预测结果显示,2017-2020年期间,美国潜在GDP将处于持续上升通道。经济复苏在劳动力市场上体现为失业率的下降与劳动参与率的上升。与2015年年底相比,2017年1月,美国失业率上升0.2至4.8%,劳动参与率上升0.3%至62.9%。与此同时,薪资水平持续上涨,推动通胀水平逐渐接近2%的中期目标。同时,其他发达国家亦出现经济回暖迹象。

海外经济环境的变化对国内的影响有两方面。一是全球流动性边际收紧的前提下,年中人民币汇率压力较大。目前,美联储6月份加息概率超50%;欧洲政治风险上升易导致美元被动升值。中美货币政策与基本面差异导致年中年后人民币贬值压力显著上升,从而带动资本外流压力。二是出口扩张动力增强。外需复苏叠加人民币贬值的滞后影响,2017年出口将回归正增长。

长期增长依靠改革

弱库存周期的本质问题在于经济增长内生动能的缺失,当补库存遇上朱格拉周期的末端,对经济向上拉动作用有限。要想开启一个新的经济周期,需要生产函数中增长要素的变革。在目前环境下,最有可能进行的是通过国企改革与财税改革提升全要素生产率,以及通过新型城镇化提升资源配置效率。

特别值得一提的是新型城镇化建设。学术研究表明,通过严控土地和人口限制大城市的规模不仅难以把人口疏散至中小城市,反而會阻碍城镇化的进程以及全社会的资源配置效率,导致大城市房价高企和贫富分化。事实上,人口向大城市的集聚是城市发展的自然趋势。更高效的做法是,在满足大城市发展的基础上,发展周边中小城镇,以实现新型城市化。

作者为长江养老保险首席经济学家,2016年度“远见杯”中国经济年度预测第一名